") 增收不增利!Vishay 2Q25毛利率承壓,AI成黑馬?

增收不增利!Vishay 2Q25毛利率承壓,AI成黑馬?

近日,Vishay(VSH.N)發(fā)布2Q25業(yè)績(jī)報(bào)。公告顯示,公司凈收入7.623億美元,環(huán)比增長(zhǎng)6.58%,同比增長(zhǎng)2.82%。

總體來(lái)看,2Q25Vishay收入表現(xiàn)穩(wěn)健,尤其是在工業(yè)和AI相關(guān)市場(chǎng)。然而,毛利率和利潤(rùn)率下降,表明公司在成本控制和運(yùn)營(yíng)效率方面面臨一定挑戰(zhàn)。

01 AI服務(wù)器推動(dòng)業(yè)績(jī)上漲,毛利水平下降

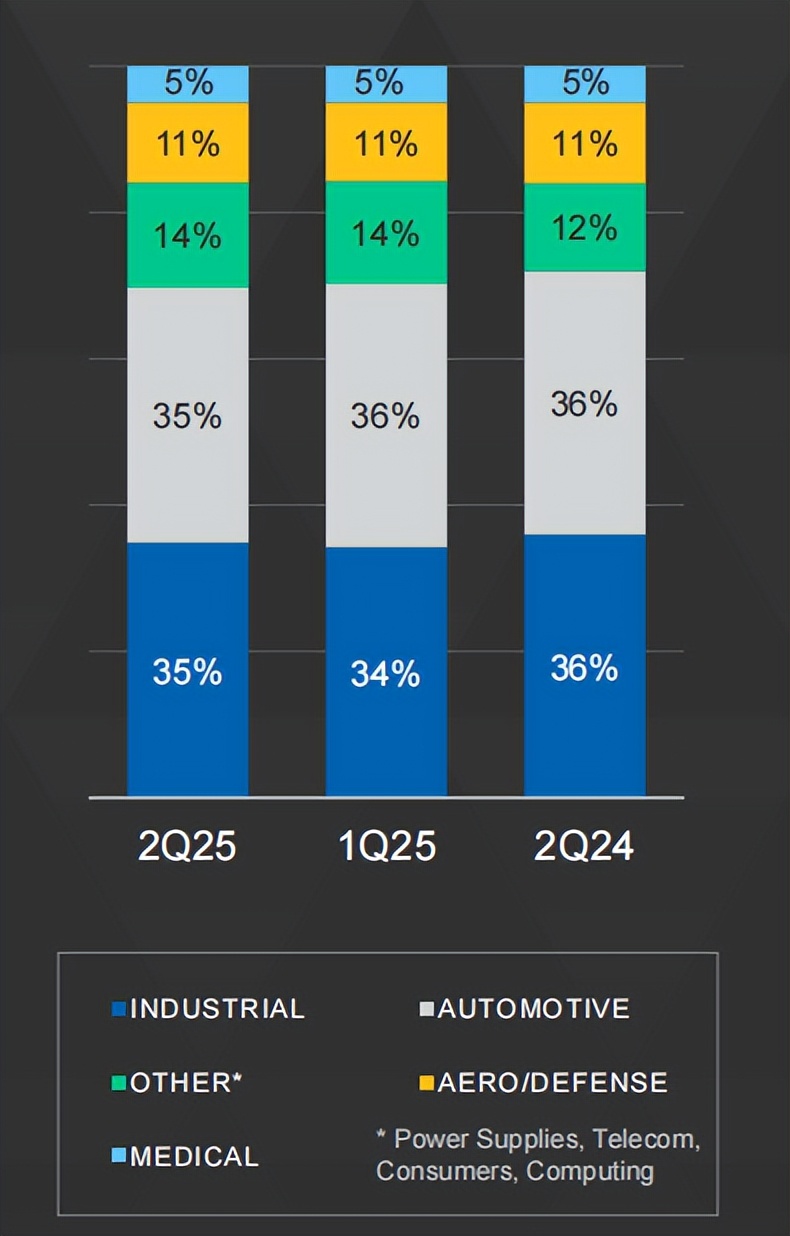

從終端市場(chǎng)劃分收入結(jié)構(gòu)來(lái)看,工業(yè)市場(chǎng)占比收入最高,達(dá)到35%。

不同應(yīng)用市場(chǎng)占比營(yíng)收情況 圖源:Vishay公告

從圖表數(shù)據(jù)看,工業(yè)市場(chǎng)占比營(yíng)收最大,達(dá)到35%,同比、環(huán)比均實(shí)現(xiàn)正向增長(zhǎng)。

在眾多應(yīng)用市場(chǎng)中,其他市場(chǎng)表現(xiàn)尤為突出,其營(yíng)收同比增長(zhǎng)達(dá)20%,環(huán)比增長(zhǎng)達(dá)9%。這一顯著增長(zhǎng)的主要原因在于亞洲地區(qū)對(duì)AI服務(wù)器電源的需求持續(xù)攀升。

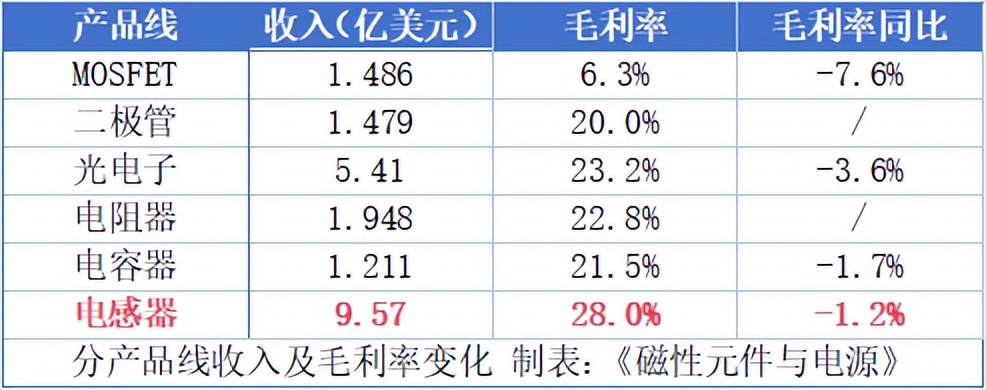

2Q25不同產(chǎn)品線的毛利率均有不同程度的下滑,主要受平均銷(xiāo)售價(jià)格降低影響。

本季度,Vishay面臨一定的成本壓力,尤其是SG&A費(fèi)用(銷(xiāo)售、一般及管理費(fèi)用)上升,導(dǎo)致運(yùn)營(yíng)利潤(rùn)和EBITDA利潤(rùn)率下降。

02 電感器業(yè)務(wù)增收不增利,市場(chǎng)需求放緩

電感器是Vishay六大核心業(yè)務(wù)之一,廣泛應(yīng)用于工業(yè)、醫(yī)療及其他市場(chǎng)領(lǐng)域。其業(yè)務(wù)覆蓋歐洲、亞洲和美洲三大區(qū)域,具有全球化的市場(chǎng)布局。

以下表格展示了電感器在不同季度的財(cái)務(wù)表現(xiàn):

從表中可以看出:

收入增長(zhǎng):2Q 2025 相較于1Q 2025 增長(zhǎng)了約13.8%,但相較于 2Q 2024只有小幅增長(zhǎng)。

毛利率波動(dòng):2Q 2025 的毛利率為 28.0%,低于 2Q 2024 的 30.1%,但高于1Q 2025 的 20.9%,表明毛利率有所恢復(fù)。

訂單比變化:訂單比從1Q 2025的1.02下降至 2Q 2025的0.91,略低于1.0,說(shuō)明訂單量略低于發(fā)貨量。

Vishay的電感器業(yè)務(wù)在最近一個(gè)財(cái)季表現(xiàn)顯示,其收入略有增長(zhǎng),毛利率在 2Q 2025有所回升,但訂單比略低于 1.0,表明市場(chǎng)需求略有放緩。

公司在公告中表示,對(duì)該業(yè)務(wù)的長(zhǎng)期發(fā)展持樂(lè)觀態(tài)度,并計(jì)劃通過(guò)產(chǎn)能擴(kuò)張和潛在收購(gòu)進(jìn)一步增強(qiáng)其競(jìng)爭(zhēng)力。

03 多維布局電感器市場(chǎng),新品強(qiáng)化技術(shù)壁壘

Vishay在電感器業(yè)務(wù)領(lǐng)域進(jìn)行全球化布局,涵蓋美國(guó)、歐洲和亞洲工廠。其垂直整合能力(包括自主磁性材料研發(fā))確保了供應(yīng)鏈的彈性與穩(wěn)定性。

在市場(chǎng)布局方面,Vishay緊密綁定了多個(gè)高增長(zhǎng)市場(chǎng):

在5G/6G通信領(lǐng)域,公司聚焦高頻低損耗射頻電感,為基站和終端設(shè)備提供關(guān)鍵支持;

在新能源汽車(chē)領(lǐng)域,Vishay提供通過(guò)AEC-Q200認(rèn)證的高功率密度電感,適配800V車(chē)載充電和電驅(qū)系統(tǒng)。

在其他領(lǐng)域,Vishay持續(xù)推動(dòng)工業(yè)光伏逆變器、儲(chǔ)能設(shè)備以及可穿戴醫(yī)療電子的小型化電感方案,滿足多樣化的市場(chǎng)需求。

在產(chǎn)品布局方面,針對(duì)終端應(yīng)用對(duì)電感器提出的高性能、高可靠性和高效率等技術(shù)要求,公司推出了多款新型電感器產(chǎn)品,涵蓋商用版和車(chē)規(guī)級(jí)功率電感器。

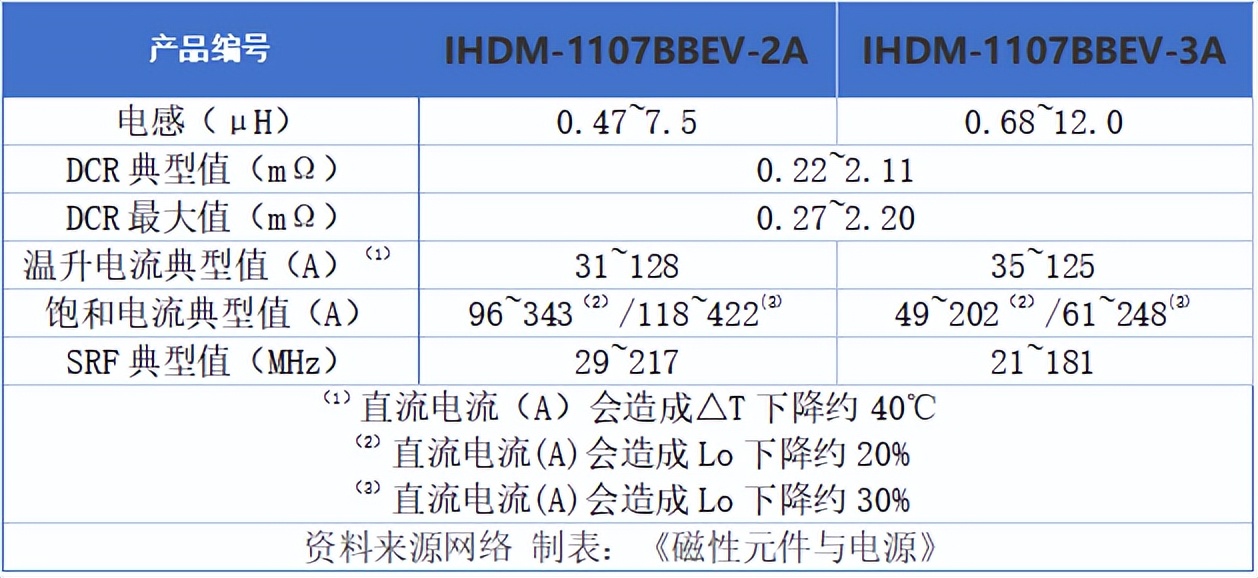

近日,Vishay推出兩款全新 IHDM 汽車(chē)級(jí)直插型扁線電感器——IHDM-1107BBEV-2A 和 IHDM-1107BBEV-3A。

圖源:Vishay

這些器件采用 1107 封裝尺寸,軟飽和電流可達(dá) 422 A,能夠滿足終端設(shè)備對(duì)大電流承載能力的需求。

憑借所采用的鐵粉合金磁芯技術(shù),Vishay電感器產(chǎn)品線中的 IHDM-1107BBEV-2A 和 IHDM-1107BBEV-3A 在 -40°C至 +180°C的嚴(yán)苛工作溫度范圍內(nèi),展現(xiàn)出出色的感值和飽和電流穩(wěn)定性,同時(shí)功耗低、散熱性能優(yōu)異,可有效適應(yīng)終端應(yīng)用中復(fù)雜多變的工作環(huán)境,確保設(shè)備穩(wěn)定運(yùn)行。

這兩款器件的扁線繞組直流電阻(DCR)低至 0.22 mΩ,能夠最大限度減少損耗,改善額定電流性能,從而顯著提高終端設(shè)備的效率,滿足現(xiàn)代電子設(shè)備對(duì)高效能電感器的需求。

目前,兩款產(chǎn)品可提供樣品并已實(shí)現(xiàn)量產(chǎn),供貨周期為14周。

結(jié)語(yǔ)

2Q25,Vishay面臨毛利率下滑、庫(kù)存調(diào)整周期的滯后效應(yīng)、高資本支出以及外部成本壓力。

盡管市場(chǎng)需求在部分區(qū)域(如亞洲)有所回暖,但整體經(jīng)營(yíng)環(huán)境仍較為嚴(yán)峻。

Vishay在公告中指出,公司正通過(guò)產(chǎn)能擴(kuò)張、產(chǎn)品創(chuàng)新和運(yùn)營(yíng)優(yōu)化來(lái)應(yīng)對(duì)挑戰(zhàn),相關(guān)成效將在未來(lái)幾個(gè)季度逐步顯現(xiàn)。

本文為嗶哥嗶特資訊原創(chuàng)文章,未經(jīng)允許和授權(quán),不得轉(zhuǎn)載,

審核編輯 黃宇

-

電感器

+關(guān)注

關(guān)注

20文章

2646瀏覽量

73741 -

AI

+關(guān)注

關(guān)注

91文章

39820瀏覽量

301500 -

AI服務(wù)器

+關(guān)注

關(guān)注

3文章

174瀏覽量

5538

發(fā)布評(píng)論請(qǐng)先 登錄

毛利率反超特斯拉,營(yíng)收暴漲125%!何小鵬放話四季度盈利

普迪飛(PDF Solutions)發(fā)布財(cái)報(bào):2025年Q4營(yíng)收$6240萬(wàn),年度營(yíng)收$2.19億,創(chuàng)歷史新高

AMD公布2025年第四季度及年度財(cái)報(bào)

毛利率僅8%!比臺(tái)灣廠低54個(gè)百分點(diǎn),臺(tái)積電美國(guó)廠舉步維艱

今日看點(diǎn):臺(tái)積電美國(guó)廠毛利率大幅縮水56個(gè)百分點(diǎn);特斯拉純電銷(xiāo)量首次被比亞迪超越

李想稱未來(lái)最有價(jià)值的機(jī)器人是汽車(chē) 李想官宣自研芯片上車(chē)計(jì)劃

全年?duì)I收劍指90億美元!中芯國(guó)際Q3滿產(chǎn)沖刺,凈利潤(rùn)大漲43.1%

普迪飛2025年Q3財(cái)報(bào):季度總收入$5710W,同比增長(zhǎng)23%,創(chuàng)歷史新高!

征程6出貨量飆升!地平線上半年業(yè)績(jī)亮了:營(yíng)收大增67.6%,凈利潤(rùn)超10億

蘇奧傳感2025上半年?duì)I業(yè)收入增長(zhǎng),凈利率卻大幅下滑

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論