43%份額稱霸這條傳感器賽道!中國最大MEMS傳感器公司歌爾微電子第二次沖刺港股IPO!(底氣在哪里?)

43%份額稱霸這條傳感器賽道!中國最大MEMS傳感器公司歌爾微電子第二次沖刺港股IPO!(底氣在哪里?)

7月21日,據香港聯交所披露,歌爾微電子股份有限公司(下文簡稱“歌爾微”)遞交IPO申請書,沖刺港股IPO,為什么歌爾微會選在21日遞交申請書?

因為上一份IPO申請剛剛失效——這已是歌爾微第二次向港股遞表,顯示了歌爾微在港股IPO的決心。

此前,歌爾微曾經在2021年12月向深圳證券交易所創業板提交IPO申請,歷經多年曲折,在2024年5月份撤回IPO申請,終止了其在中國A股的上市之路。

隨后,2024年9月,歌爾股份發布公告,稱將歌爾微分拆至香港聯交所主板上市,2025年1月,歌爾微第一次在港交所遞交IPO申請書,7月20日半年期滿,首次IPO申請書失效,隨即7月21日歌爾微再次遞表。

本次歌爾微赴港上市保薦機構與第一次遞表保持一致,包括中金公司、中信建投、招銀國際、瑞銀集團等四家知名金融機構的豪華陣容。

歌爾微上市信息引發市場廣泛關注,歌爾微是A股上市公司歌爾股份控股子公司,受歌爾微港股IPO消息影響,歌爾股份收盤漲3.39%,顯示市場普遍看好歌爾微在港交所IPO前景。

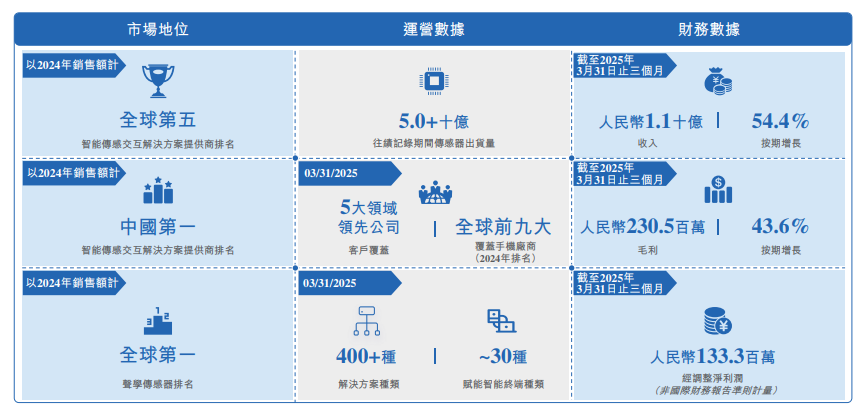

歌爾微,這家中國最大的MEMS傳感器公司,中國&全球最大的MEMS聲學傳感器公司,上市之路的曲折堪稱中國高科技企業的典型。那么,兩次地表港股IPO,相隔半年,歌爾微取得了什么成績?——值得一提的是,披露的最新數據顯示,歌爾微已全面稱霸全球MEMS聲學傳感器。

半年增長10億顆傳感器!以43%市場份額全面稱霸全球MEMS聲學傳感器市場!全球第四大傳感器供應商!再次沖刺港股IPO的底氣

從歌爾微IPO招股書看,前后兩次遞表,公司統計數據日期有半年左右的數據差距,首次遞表往績記錄期為2022年、2023年及2024年1-9月,本次遞表往績記錄期為2022年、2023年、2024年及2025年1-3月,因此,兩次遞表期間統計數據有半年時間的差距,我們從中可以窺視這家中國傳感器巨頭在這半年中的成長情況。

傳感器總出貨量方面,截止2025年3月,歌爾微過往傳感器出貨量已超過50億顆,而此前2024年9月份的數據是超40億顆,半年增長了約10億顆。

歌爾微累計服務全球136家直銷客戶,覆蓋全球前九大手機廠商,涵蓋了消費電子、汽車電子、智能家居、工業應用和醫療等領域領先廠商。此前數據是113家直銷客戶,增長了23家。

從2.7%到4.3%,縮小與第三名差距!全球第四中國第一的傳感器廠商

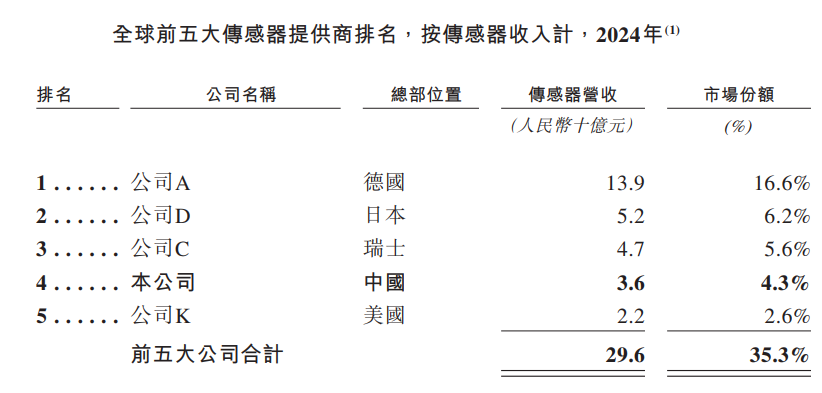

港股IPO申請書顯示,2024年全球傳感器市場規模約838億元人民幣,按傳感器收入計,歌爾為排名全球第4,營收36億元,市場份額4.3%,在中國傳感器廠商中排名第一。 而首次遞表引用2023年的數據是全球排名第4、營收21億元,市場份額2.7%。 可見,一年來雖然歌爾微傳感器收入仍然排名全球第4,但傳感器營收增長了15億元,市場份額增長了1.6%。

值得一提的是,市場份額占比方面,歌爾微縮小了與第三名的差距,2023年第三名6.3%,歌爾微2.7%,2024年第三名5.6%,歌爾微4.3%。 根據IPO申請書中描述,公司A疑為博世,公司C疑為意法半導體,公司D疑為TDK,公司K疑為樓氏電子。 這里需要特別注明的是,IPO申請書中涉及市場份額、供應商等數據及資料,公司名稱均采用“化名”,本內容中部分公司名稱介紹僅為編輯個人觀點,非IPO申請書所公開名稱。

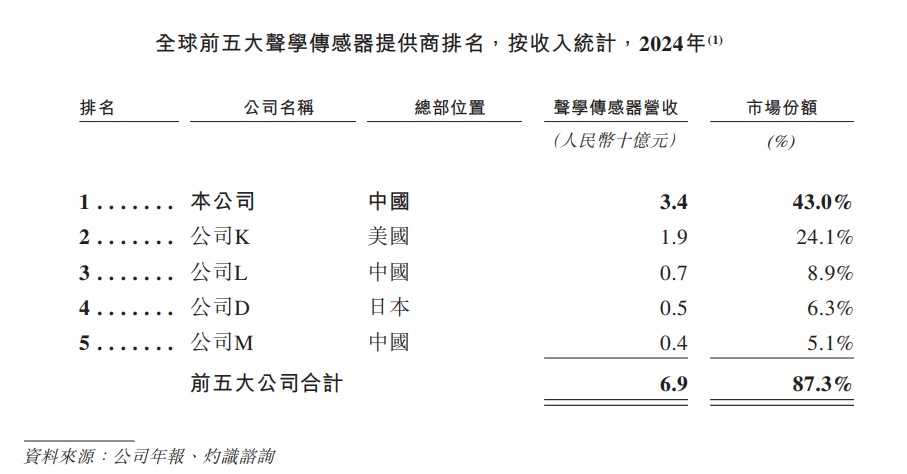

市場份額達43%,增長13.6%,稱霸全球MEMS聲學傳感器市場!全球最大的聲學傳感器廠商

在歌爾微專注的MEMS聲學傳感器領域,歌爾微取得了這一年來最矚目的成績。

IPO申請書顯示,2024年全球聲學傳感器市場規模為79億元人民幣,按營收計算,歌爾微聲學傳感器營收34億元,市場份額達43%!

而此前按2023年統計數據顯示,歌爾微聲學傳感器營收20億元,市場份額29.4%。

也即是說,一年時間,歌爾微聲學傳感器營收增長14億元,市場份額增長13.6%,達到43%,可以說歌爾微已稱霸全球MEMS聲學傳感器市場,成為新的霸主,此前維持多年的與樓氏電子雙雄爭霸的格局落幕。而樓氏電子已在2024年底將消費MEMS業務出售,離開牌局。 結合IPO申請書描述,公司K疑為樓氏電子,公司L疑為瑞聲科技,公司D疑為TDK,公司M疑為鈺太科技。

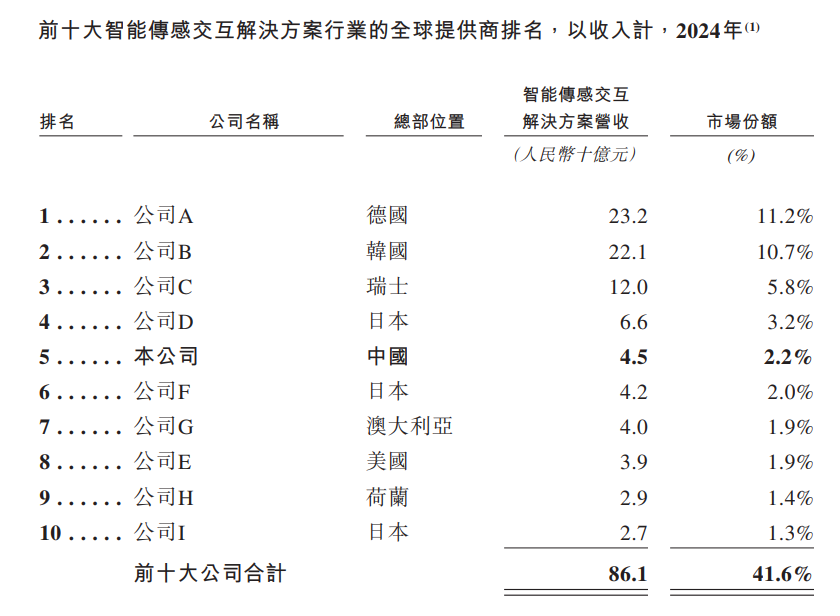

從全球第8到全球第5,中國第一智能傳感交互解決方案供應商 IPO申請書顯示,2024年,全球智能傳感交互解決方案市場規模達2068億元人民幣。其中,全球前十大智能傳感交互解決方案行業的營收占比達到41.6%,市場集中度較高。 歌爾微智能傳感交互解決方案營收位居全球第5,營收約45億元,市場份額約2.2%。而首次遞表數據為全球第8,營收約30億元,市場份額1.6%,分別前進3位名次,營收增長10億元,市場份額增長0.6%。 同時,歌爾微智能傳感交互解決方案營收位居國產提供商第一,也是唯一一家位居全球前十的中國企業:

從上文,歌爾微前后兩次遞表港交所IPO申請書的數據可以看到,歌爾微在這一年中,取得了長足的進步:在全球傳感器市場份額、聲學傳感器市場份額等均大幅提升。

歌爾微的歷史最早可追溯到2004年,當時是歌爾股份從事MEMS項目研發的部門。

2011年歌爾股份MEMS聲學傳感器業務進入蘋果供應鏈,隨著MEMS業務的發展壯大,2017年,歌爾股份成立獨立實體歌爾微電子公司,承接相關MEMS業務。 2019年,為尋求A股獨立上市,歌爾股份將集團所有MEMS微電子相關業務分割給歌爾微,歌爾微成為歌爾體系內唯一從事MEMS微電子相關業務的主體,繼承了歌爾股份在中國及全球MEMS傳感器市場的影響力。

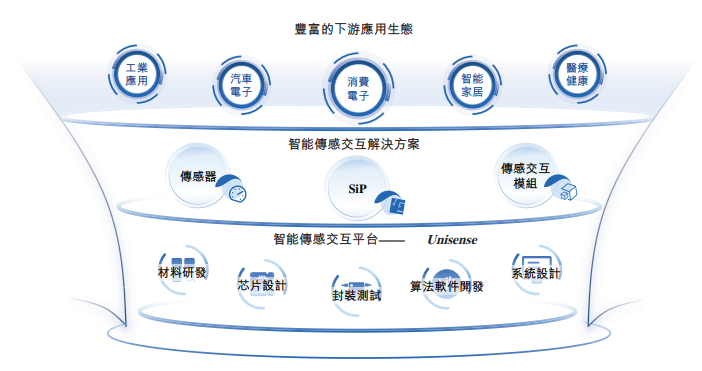

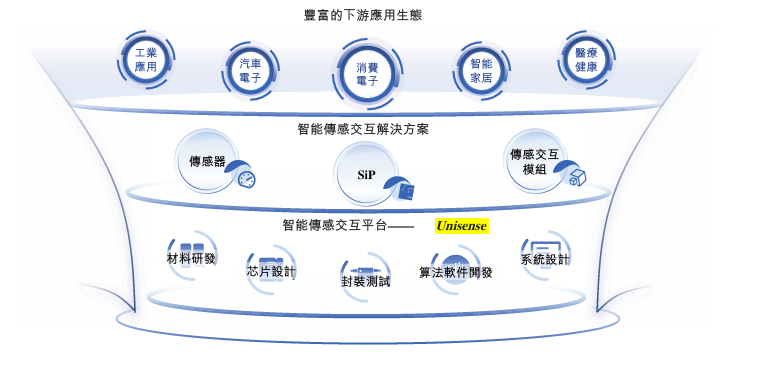

在IPO申請書中,歌爾微將自己定義為全球領先的智能傳感交互解決方案提供商,使命是“傳感交互驅動AI智能世界”。

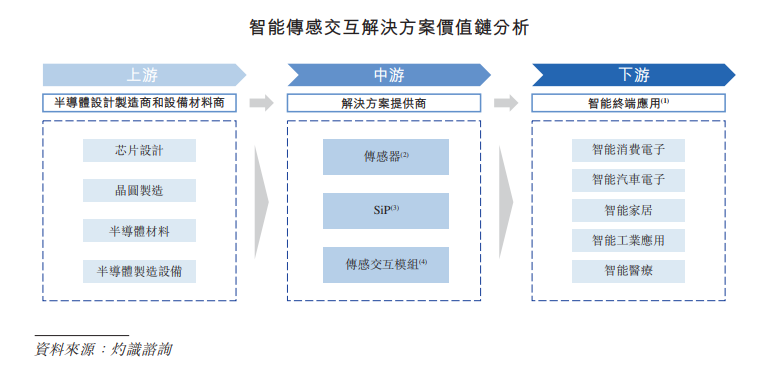

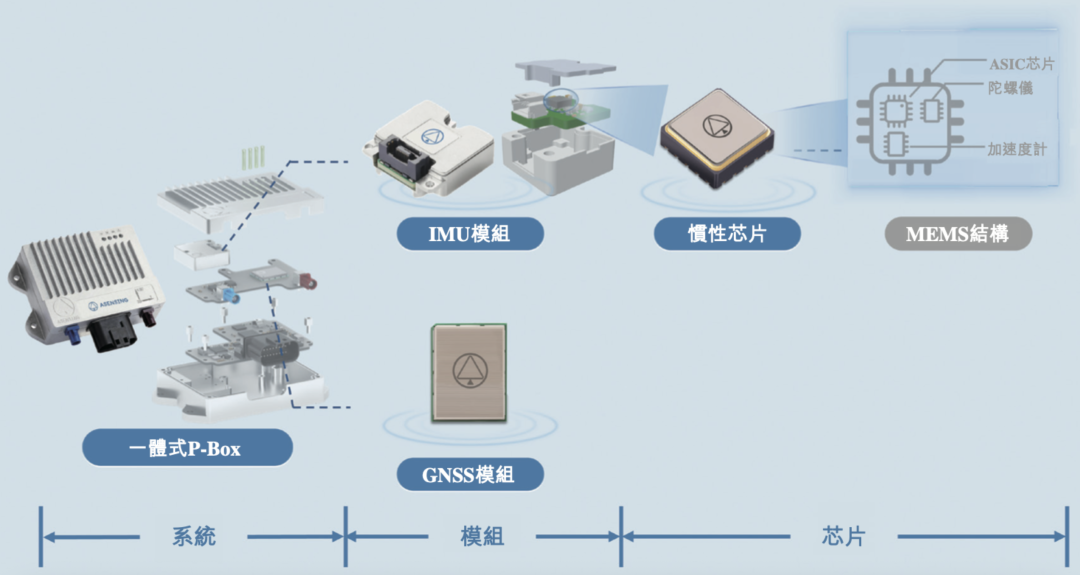

智能傳感交互解決方案指通過賦予終端設備智能交互能力,使終端設備擁有模擬人類感官的能力,譬如通過視覺、語音、觸覺,實現環境感知、信息理解和用戶交互。 智能傳感交互解決方案的硬件基礎包括傳感器、SiP、傳感交互模組——這些領域歌爾微均能夠提供一站式解決方案。

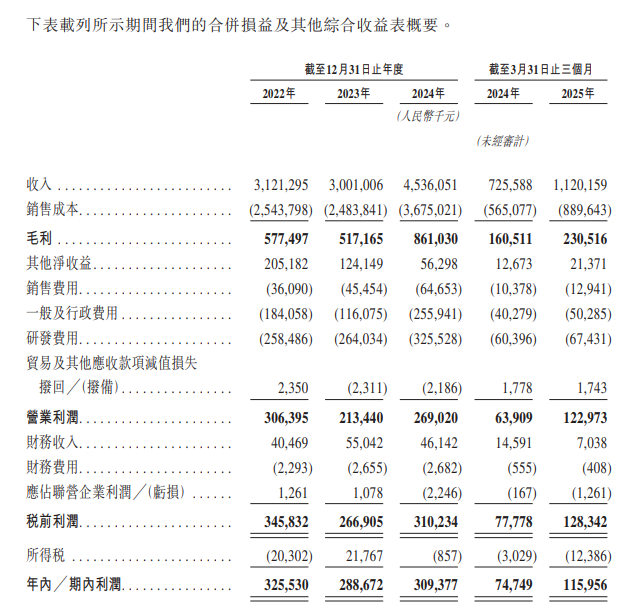

營收、利潤雙暴增超50%,主要財務數據穩健增長 主要財務數據方面,2025年1-3月營收11.2億元,同比增長54.4%,凈利潤1.16億元,同比增長55.3%。具體來看: 2022年、2023年、2024年以及截至2024年及2025年3月31日止三個月,歌爾微收入分別為31.21億元、30.01億元、45.36億元、7.26億元(2024年1-3月)及11.2億元(2025年1-3月)。毛利分別為5.78億元、5.17億元、8.61億元、1.61億元(2024年1-3月)及2.31億元(2025年1-3月)。同期,經調整凈利潤為3.79億元、2.54億元、3.65億元、0.83億元(2024年1-3月)及1.33億元(2025年1-3月)。 關于利潤的迅猛增長,歌爾微認為:

主要原因是(i)消費電子行業的市場需求回暖導致傳感器銷量增加;及(ii)傳感器平均售價上升,因為我們于2024年6月推出了新型高性能傳感器,以應對消費電子領域對AI技術日益增長的需求。我們的高性能傳感器的平均售價高于其他傳感器。

歌爾微客戶黏性較高,于往績記錄期間,截至2022年、2023年及2024年12月31日以及2025年3月31日,我們在全球累計服務的直銷客戶數量分別為98家、100家、119家及126家,其中合作了3年以上的客戶數量分別為63家、66家、70家及70家。

歌爾微作為智能傳感交互解決方案行業領先者和開拓者,搭建了一站式智能傳感交互解決方案平臺UniSense,與相關生態伙伴合作,共同定義下一代智能終端的傳感交互路徑,引領行業變革。 其中,歌爾微供應的主要基礎硬件包括: (i)傳感器,主要是廣泛應用于智能手機、智能耳機、VR/AR設備、智能汽車及智能家居的聲學傳感器、壓力傳感器和慣性傳感器; (ii) SiP,主要是廣泛應用于智能手機、智能耳機及智能可穿戴設備的 TWS SiP、觸控SiP、電源管理SiP、射頻SiP、心率SiP及熱管理SiP; (iii)傳感交互模組,主要是用于汽車和消費領域的傳感模組。

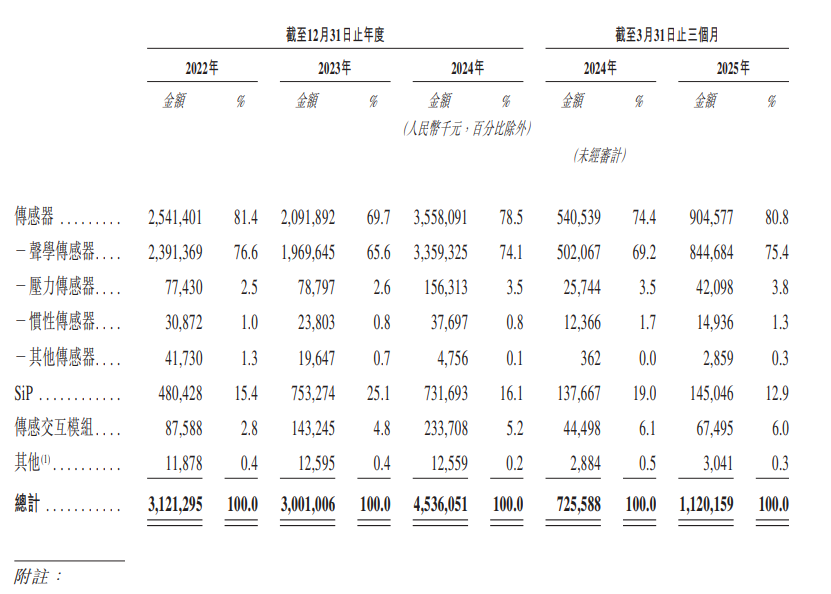

在報告期內,歌爾微大部分收入來自傳感器業務,其主要傳感器業務分為聲學傳感器、壓力傳感器、慣性傳感器及其他傳感器。 2022年、2023年、2024年以及截至2024年及2025年3月31日止三個月,來自傳感器的營收分別為人民幣25.41億元、20.92億元、35.58億元、5.41億元(2024年1-3月)及9.05億元(2025年1-3月),分別占同期總營收的81.4%、69.7%、 78.5%、74.4%及80.8%。 在傳感器業務中,聲學傳感器占據絕大多數份額。

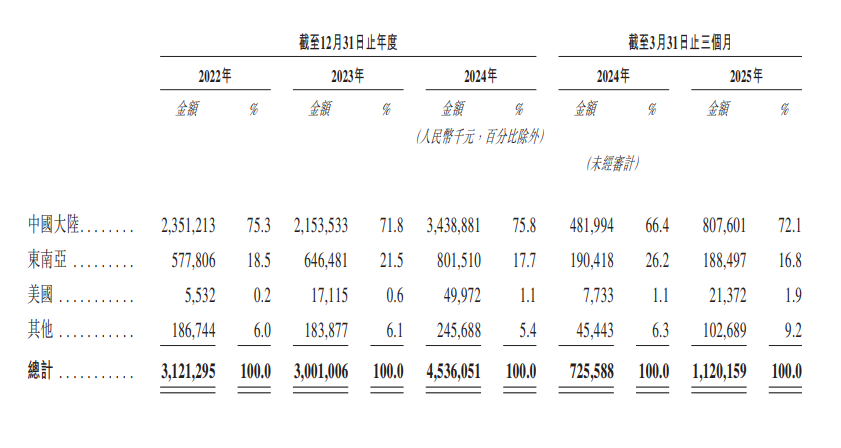

按地區營收劃分,中國大陸占據歌爾微電子營收的約70%左右,為最大收入地區,其次為東南亞,約占據17%左右份額。

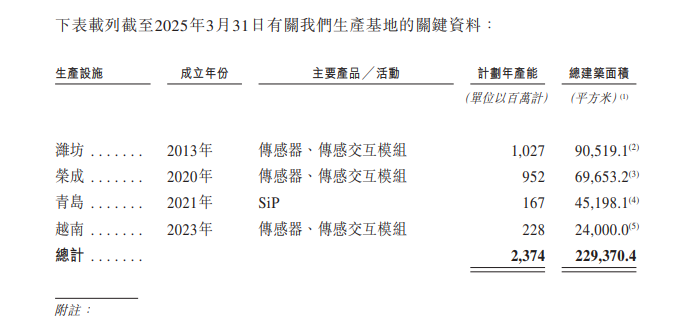

目前,歌爾微在全球擁有4個生產基地,分布于淮坊、榮成、青島及越南,總解決方案設計年產能約為25億件。

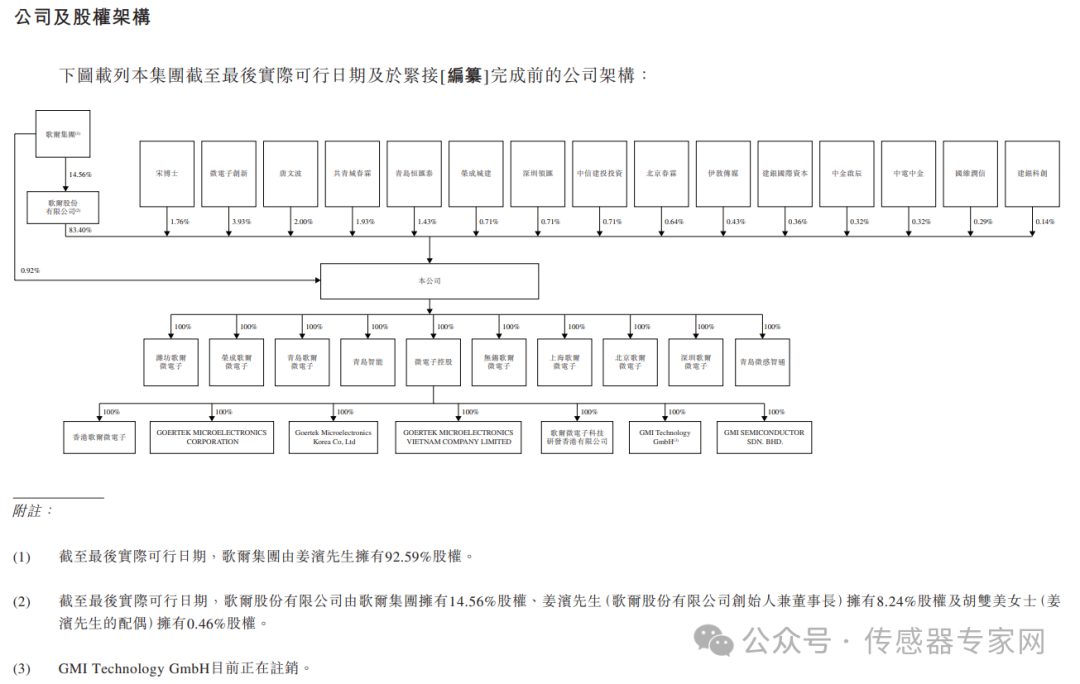

股權結構方面,歌爾股份持有歌爾微83.4%股份,為最大股東,此外股東包括宋青林博士、唐文波、共青城春霖、榮成城建、中信建投投資、深圳領匯、中金啟辰、中電中金、建銀國際資本等。

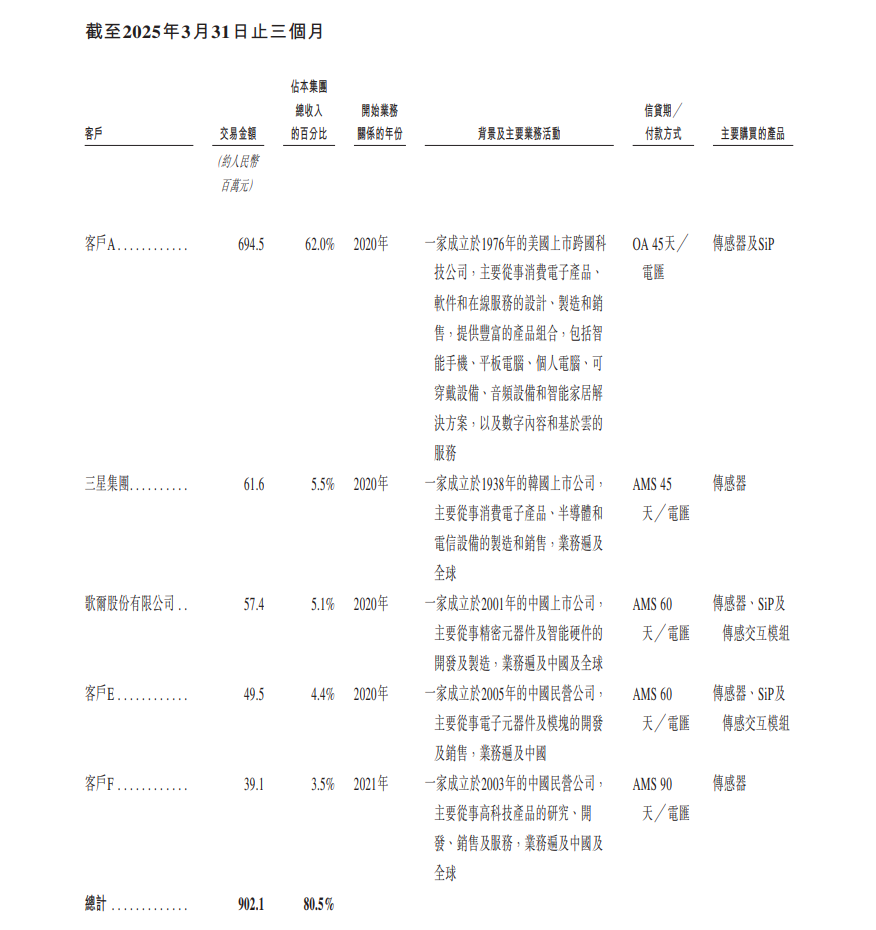

數十條風險提醒!來自最大客戶A收入67.26億元占比57.45%,最大供應商A采購金額45.64億元占比52% 在歌爾微的IPO申請書中,洋洋灑灑地列舉了超過56條風險提醒,其中,部分關鍵風險信息有: 客戶集中度高,報告期內最大客戶A總營收67.26億元,占比達57.45%,前5大客戶營收占比近80% IPO申請書顯示,報告期內(2022、2023、2024年及2025年1-3月),來自前5大客戶的收入分別為23.56億元、22.3億元、36.15億元及9.02億元,分別占總營收的75.5%、74.3%、79.7%及80.5%。前五大客戶集中度較高。

其中,客戶A是歌爾微最大單一客戶,已合作十多年,來自客戶A的收入分別為17.22億元、14.84億元、28.25億元及6.95億元,分別占同期總收入的56.1%、49.4%、62.3%及62.0%,顯著高于其他客戶。 客戶A是一家成立于1976年的美國上市跨國公司,主要從事消費電子、軟件和在線服務的設計、制造和銷售。顯然,客戶A應為蘋果公司。

歌爾微認為,其與客戶A的業務關系發生任何重大不利變動或終止的可能性很低,主要基于如下因素考慮:

(1)我們與客戶A的合作已超過十年,對其需求和要求有著深入的了解;

(2) 我們強大的全棧能力使我們能夠持續提供業內領先的增值解決方案和服務,從而成為客戶A多種解決方案的關鍵供應商。

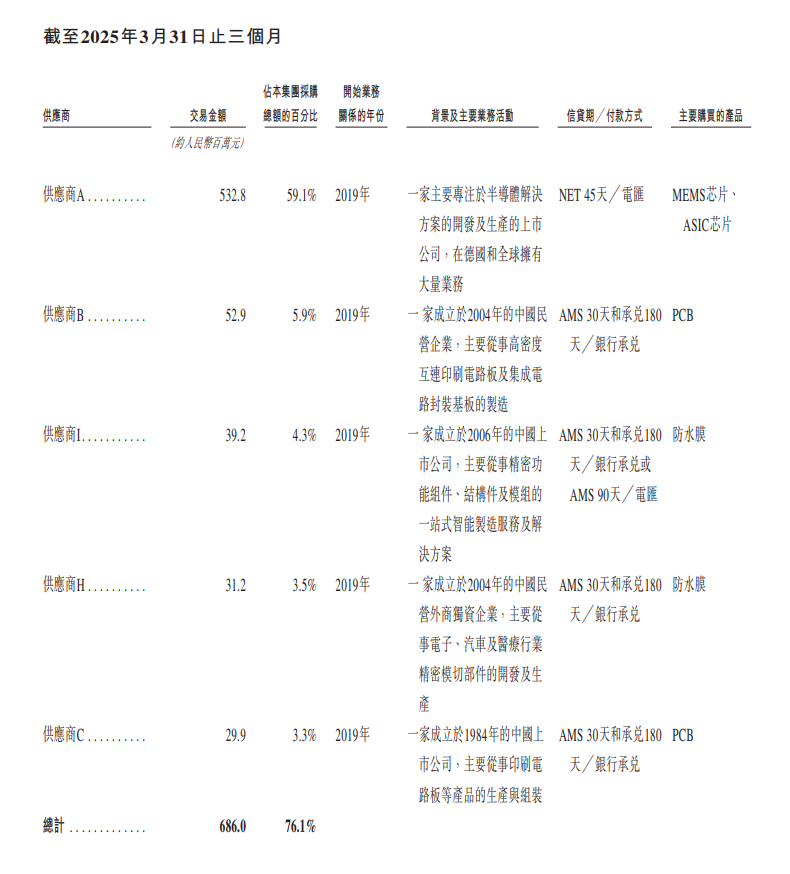

單一供應商依賴度高,報告期內最大供應商A采購總額45.64億元,占比達52%,前5大供應商采購額占比超70%,自研芯片占比約30%

歌爾微的主要供應商為半導體公司、印刷電路板公司、 半導體元件經銷商等。

于2022年、2023年、2024年及截至2025年3月31日止三個月,歌爾微向前5大供應商的采購額為人民幣16.35億元、13.36億元、25.39億元及6.86億元,分別占采購總額的71.1%、69.2%、70.9%及76.1%。

其中,往績記錄期間各年度/期間最大供應商的采購額分別為12.12億元、9.11億元、19.08億元及5.33億元,分別占采購總額的52.7%、47.2%、53.3%及59.1%。

供應商A是一家主要專注于半導體解決方案的開發及生產的上市公司,在德國和全球擁有大量業務,主要采購產品為MEMS芯片及ASIC芯片,結合往期資料,該供應商A應為英飛凌。

歌爾微認為,其與供應商A的業務關系發生任何重大不利變化或終止的可能性較低,主要原因是歌爾微與供應商A已保持15年的長期合作關系,在此期間建立了相互的信任及理解。

此外,歌爾微亦強調了其自研MEMS芯片的能力,于2022年、2023年、2024年以及截至2024年及2025年3月31日止三個月,歌爾微搭載自研芯片的傳感器的出貨量分別為1.57億顆、3.54億顆、5.83億顆、1.21億顆(2024年1-3月)及1.45億顆(2025年1-3月),分別占各期總出貨量的9.9%、21.6%、30.3%、31.3%及31.3%。

總體上看,近年來,歌爾微自研MEMS芯片搭載出貨量占比約在30%左右,且逐年略有提升。

結語

已營收計,多年來,歌爾微(歌爾股份)一直是中國最大的MEMS傳感器公司,尤其在MEMS聲學傳感器領域,業績斐然。 近年來,歌爾微擊敗樓氏電子,成為全球MEMS聲學傳感器 TOP 1,并在最新的這份IPO申請書中顯示,其最新市場份額達43%,已然稱霸全球MEMS聲學傳感器領域,成為新的霸主。而樓氏電子也已出后消費MEMS麥克風業務,離開牌局。 從A股到港股,如今歌爾微已是第二次遞表港股,期待歌爾微能成功登上香港聯交所主板。

-

傳感器

+關注

關注

2576文章

55061瀏覽量

791507 -

ipo

+關注

關注

1文章

1284瀏覽量

34762 -

MEMS傳感器

+關注

關注

16文章

462瀏覽量

43970 -

歌爾微電子

+關注

關注

1文章

19瀏覽量

266

發布評論請先 登錄

以MEMS傳感器構建“物理AI”底座,導遠沖刺港股

2026年,這條前沿傳感器賽道加速落地!中國差距在這里!(最新全面綜述)

中國第一的汽車超聲波傳感器公司奧迪威,IPO

剛剛,紅杉中國,投了國產六維力傳感器企業藍點觸控,還是這條傳感器賽道!

博世MEMS傳感器的主要應用及明星產品

思特威召開2025年第二次全體員工大會

選擇合適的MEMS振動傳感器?

MEMS慣性傳感器?都有哪些種類?MEMS慣性傳感器有哪些特點

Yole分析:意法半導體并購恩智浦MEMS傳感器業務有何影響?

從追趕到領跑,瑞之辰解碼MEMS傳感器的國產加速度

爆發!全球最大MEMS企業2年賣了50億顆傳感器!(將押注這條賽道)

瑞之辰申請基于MEMS金屬封裝的差壓傳感器專利

中國磁傳感市場份額國產第一!納芯微赴港IPO!

工商網監

工商網監

評論