華虹半導體Q4虧損!IGBT需求下滑,55nm/65nm工藝成亮點

華虹半導體Q4虧損!IGBT需求下滑,55nm/65nm工藝成亮點

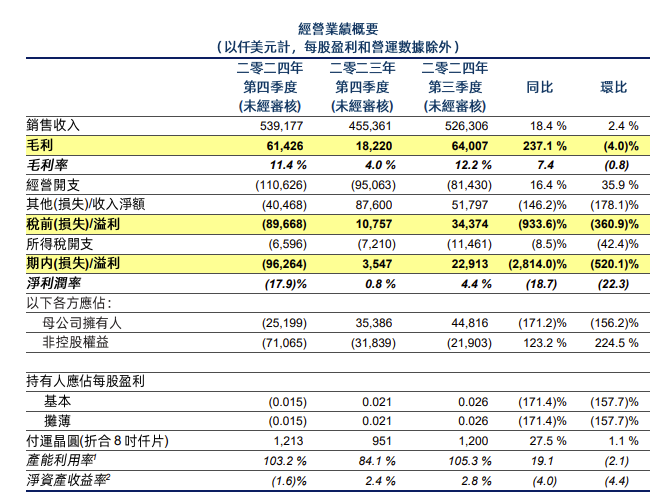

電子發燒友網報道(文/莫婷婷)近日,華虹半導體發布2024年第四季度財報顯示,公司第四季度營收約5.39億美元,同比增長18.4%,環比增長2.4%。但凈利潤的表現卻低于預期,歸母凈利潤虧損2520萬美元,這是華虹半導體在近三年內出現首次單季度虧損。

圖:華虹半導體營收情況

華虹半導體是一家特色工藝純晶圓代工企業,主要晶圓尺寸為8英寸和12英寸,主要面向嵌入式/獨立式非易失性存儲器、功率器件、模擬與電源管理和邏輯與射頻等特色工藝技術的持續創新。在2024年第四季度,有95.1%的營收是來自半導體晶圓的銷售。來自8英寸晶圓的營收占了46.8%,來自12英寸晶圓的收入占了53.2%。

華虹半導體表示,第四季度營收增長主要得益于付運晶圓數量上升,部分被平均銷售價格下降所抵消。實現環比增長2.4%,是因為平均銷售價格及付運晶圓數量上升。同時隨著產能利用率的提升,華虹半導體的毛利率也同比增長了7.4%。

分區域來看,中國是華虹半導體最大的市場,第四季度貢獻了4.5億美元的收入,占總收入的83.7%,同比增長了23%。這主要是國內對于閃存、MCU、超級結、邏輯及通用MOSFET產品的需求增加。

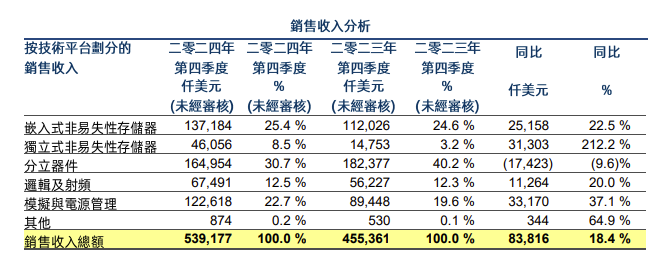

分技術平臺來看,分立器件是華虹半導體主要的營收來源,貢獻了1.65億美元的營收,占總營收的30.7%。但是在第四季度,分立器件中IGBT產品需求下降,使得該技術平臺的營收出現9.6% 的同比下滑。

汽車領域和光伏領域是IGBT的主要應用市場,若這些行業需求疲軟,或客戶轉向SiC等新技術,都會導致IGBT需求也會隨之減少。此外,如若客戶進行庫存調整,導致短期內需求下降。雖然華虹半導體沒有在財報中指出IGBT產品出現了哪些原因的變動,但上述原因都有可能是華虹半導體IGBT產品需求下降的原因。華虹半導體的IGBT客戶主要有英飛凌和特斯拉,業內消息指出,特斯拉Model 3中的IGBT芯片有30%是由華虹半導體提供。

除了分立器件技術平臺的銷售收入出現下滑,嵌入式非易失性存儲器、獨立式非易失性存儲器、邏輯及射頻、模擬與電源管理技術平臺均實現了銷售收入增加,特別是獨立式非易失性存儲器技術平臺在閃存產品需求增加的背景下,實現了4610萬美元的銷售收入,同比增長了212.2%,是增速最快的技術平臺。

模擬與電源管理技術平臺作為該季度第三大銷售收入平臺,實現了1.226億美元的營收,37.1%的同比增長,是增速第二技術平臺。得益于邏輯及CIS產品需求增加,邏輯及射頻技術平臺也實現了20%的同比增長。

圖:華虹半導體各個技術平臺營收情況

分工藝技術節點來看,2024年增速最大的是55nm及65nm工藝技術節點,貢獻了1.29億美元的收入,同比增長111.8%,主要是閃存及其他電源管理產品的需求增加。

55nm及65nm工藝節點相較于更先進的制程,在成本上有很大的優勢,這讓它在成本敏感的領域得到更多的應用,能夠滿足大多數電源管理和部分存儲應用的需求。目前來看,智能家居設備,以及部分汽車電子、工業控制設備對55nm及65nm工藝節點的需求已經存在,并且從華虹半導體的財報來看,還將保持的市場份額。

對于虧損,華虹半導體在財報中提到公司2024年第四季度的其他損失凈額為4,050萬美元,主要由于本季度為外幣匯兌損失,而上年同期及上季度為外幣匯兌收益,以及本季度政府補貼減少。

對于2024年全年的業績表現,華虹半導體的營收20.040億美元,同比下降12.3%。歸母凈利潤為5810萬美元,上一年度為2.8億美元。年度毛利率為10.2%。

-

華虹半導體

+關注

關注

3文章

99瀏覽量

38720

發布評論請先 登錄

IDC:Q4全球PC出貨量增長9.6%,聯想位列第一,蘋果市場份額下滑

0.2nm工藝節點的背后需要“背面供電”支撐

半導體特定型圖像傳感器“65nm BSI-CIS”的詳解;

深入解析FGHL75T65LQDTL4 IGBT:性能、特性與應用

芯源EEPROM產品的優勢

高云半導體22nm FPGA產品家族亮相ICCAD-Expo 2025

武漢芯源小容量存儲芯片EEPROM產品的特點

機器視覺在半導體行業的重要性(以51camera晶圓隱裂檢測系統為例)

【「AI芯片:科技探索與AGI愿景」閱讀體驗】+半導體芯片產業的前沿技術

龍圖光罩90nm掩模版量產,已啟動28nm制程掩模版的規劃

芯動科技獨家推出28nm/22nm LPDDR5/4 IP

高功率1064nm半導體激光管介紹(布拉格和DFB版本可選)

工商網監

工商網監

評論