國內汽車芯片面臨的挑戰及發展建議

國內汽車芯片面臨的挑戰及發展建議

摘 要

隨著汽車向電動化、智能化加速發展,汽車產業鏈、供應鏈、價值鏈重塑,以芯片為主的零部件重要性日益凸顯。從技術角度看,大 算力智能駕駛和智能座艙計算芯片、傳感器處理芯片、高速傳輸芯片 及高性能功率芯片等創新技術陸續應用,推動芯片技術不斷發展。從汽車芯片使用數量和價值量來看,電動智能汽車單車芯片使用數量和 價值量均增長至傳統燃油車的2-3倍,甚至更高。汽車芯片對安全性、可靠性要求很高,且涉及種類多,共有十大類超百種產品,不同芯片對設計、制造和封測工藝要求不盡相同,因此,系統梳理汽車芯片行業現狀及挑戰對于構建芯片安全供應鏈具有重要意義。

課題組通過多方調研、咨詢和討論,從全球及國內汽車芯片產業現狀出發,梳理汽車芯片種類、應用及供需情況等,分析國內汽車芯片面臨的挑戰,提出推進國內汽車芯片產業發展的建議。

第一章分析國內外半導體產業發展現狀及趨勢。通過梳理半導體產業設計、制造、封裝及測試市場現狀與價值鏈分布、應用進展,分析世界主要國家和地區半導體產業政策及對我國的影響,并總結我國半導體產業鏈整體狀況。

第二章按照汽車芯片的功能和應用進行分類,將汽車芯片分為控制、計算、功率、通信、存儲、電源、驅動、傳感、安全及其他等十大類, 并梳理汽車不同系統及零部件的應用情況。

第三章從產品及企業角度分析全球汽車芯片發展現狀,分析了不同種類汽車芯片全球市場規模及市場格局等情況。

第四章重點分析國內不同種類汽車芯片的市場規模及本土企業發展情況,并結合國內現有基礎,分析了不同芯片產品的供需情況,為后續發展本土汽車芯片產業指明方向。

第五章提出我國汽車芯片發展建議,提出完善頂層設計、完善制造工藝、攻關 共性技術、建立檢測認證體系、搭建行業管理體系、加強人才培養、強化財政支持等七個重點任務。

第一章

全球半導體產業發展情況

半導體是數字經濟的基礎,也是支撐汽車電動化、智能化發展的底層技術。半導體技術復雜、產業鏈條長,在全球已形成了分工明確的產業格局,但受不確定因素及逆全球化趨勢影響,全球主要半導體國家和地區均出臺政策支持本土產業發展以構建區 域化、本土化的安全供應鏈。經過政策強力扶持和市場需求刺激,我國半導體產業成績顯著,但在產業鏈諸多核心環節仍面臨 “卡脖子”問題。

半導體是數字經濟的基礎。半導體是信息技術產業的核心,也是支撐經濟社 會發展和保障國家安全的戰略性、基礎性和先導性產業,其技術水平和發展規模 已成為衡量一個國家產業競爭力和綜合國力的重要標志之一。當前,半導體對于人工智能、大數據、云計算、新一代信息通信、消費電子、汽車等數字經濟諸多技術創新領域至關重要,是引領產業升級、開創新型產業的決定力量。2023年,美國、中國、德國、日本、韓國等5個世界主要國家的數字經濟總量為33萬億美元,數字經濟占GDP比重為60%,中國數字經濟規模超過55萬億元,占GDP比重超40%。從半導體產業自身來看,未來發展潛力也非常大,據預測,2030年全球半導體市場規模將在2022年的5741億美元基礎上增長至超1萬億美元,其中汽車芯片占半導體總體規模將從10%增長至15%,汽車有望成為引領半導體技術創新的主要領 域 之 一 。

(一)半導體產業鏈情況

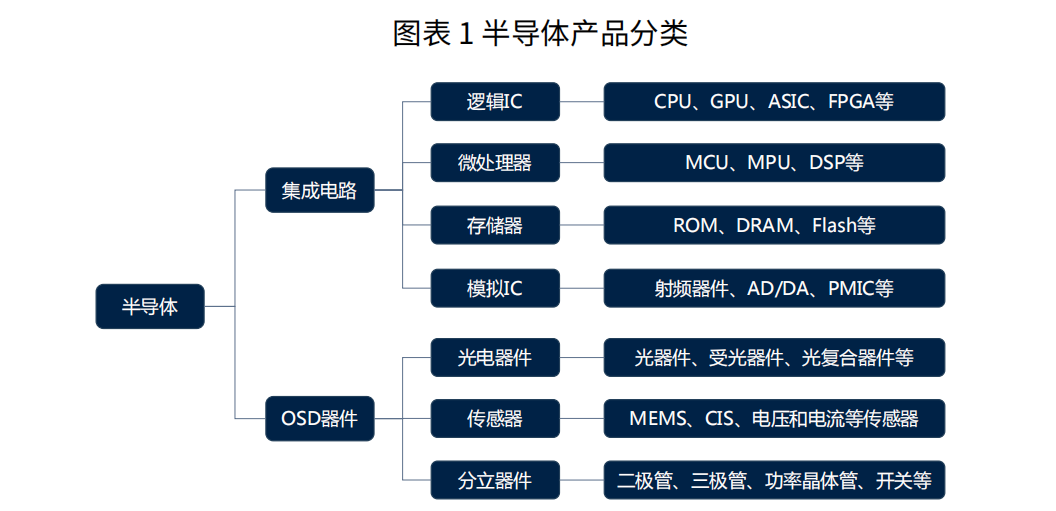

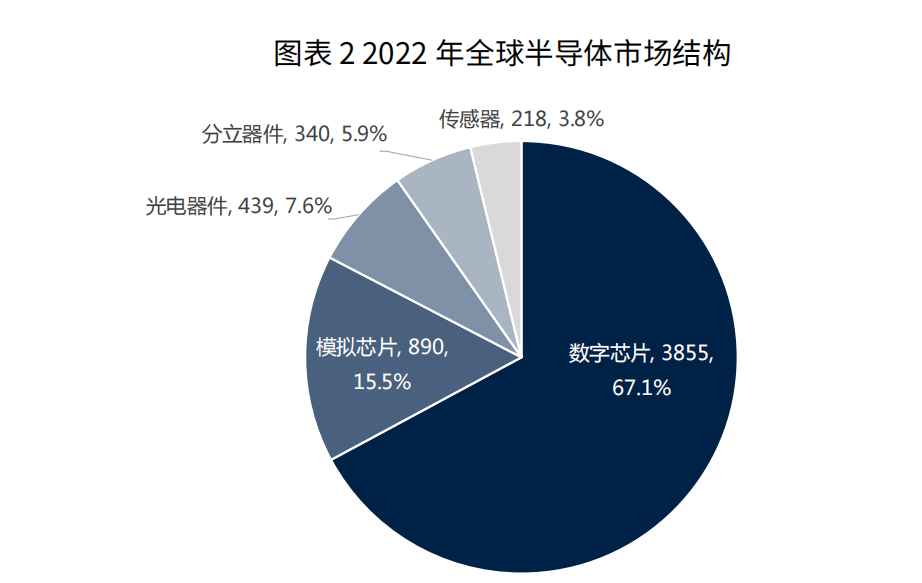

半導體從功能上可分為集成電路 (IC) 芯片和OSD(光電器件、傳感器、分立器件)。集成電路可分為數字IC(邏輯芯片、存儲芯片、微處理器)和模擬IC(信號鏈、電源管理等)(見圖表1)。據WSTS(世界半導體貿易統計組織)統計,2022年全球半導體市場規模為5741億美元,其中集成電路市場規模為4744億美元,占比約82.6%;數字芯片中邏輯電路、存儲器、微處理器市場規模分別為1298億美元、1766億美元、791億美元,模擬芯片市場規模約890億美元。OSD器件市場規模共計997億美元,占半導體市場的17.4%(見圖表2)。

數據來源:公開資料,百人會車百智庫整理

數據來源:WSTS, 百人會車百智庫整理

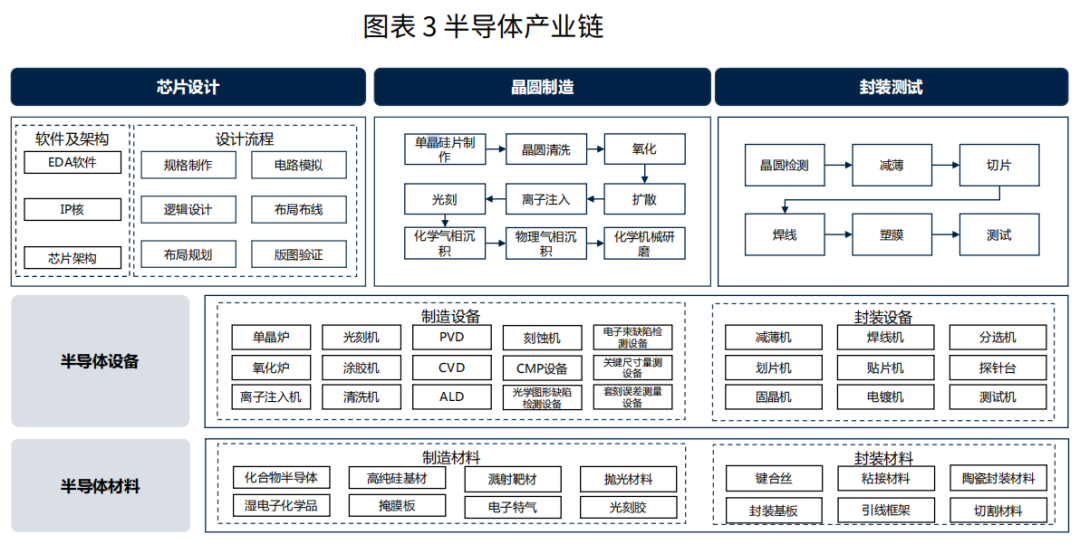

半導體產業鏈按過程可大致分為設計、晶圓制造、封裝測試等三大環節以及 半導體設備、半導體材料兩大輔助環節。芯片設計是運用EDA軟件與IP 核,產出各類芯片的設計版圖;晶圓制造環節根據設計版圖進行掩膜制作,形成模版,并在晶圓上進行加工;封測環節對生產出來的合格晶圓進行切割、焊線、塑封,并對封裝完成的芯片進行性能測試(見圖表3)。

數據來源:公開資料,百人會車百智庫整理

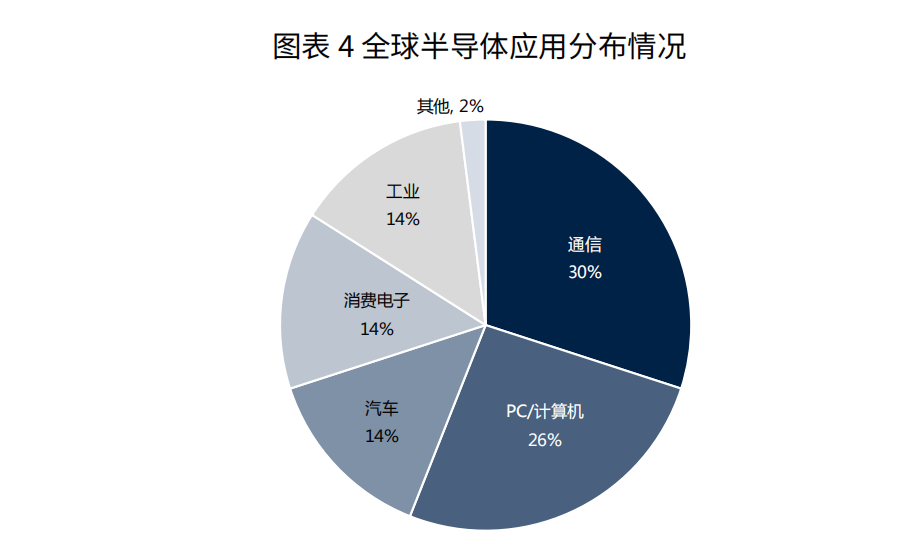

從應用領域來看,半導體作為電子行業發展的核心 ,廣泛應用于各行各業 ,主要包括消費電子、工業、汽車、通訊、電力等領域。PC/計算機和通信在規模 上大致相當,構成了半導體的主要用途,占總體市場的近60%,工業和汽車用 途均占總體市場的14%左右(見圖表4)。

數據來源:美國半導體行業協會,百人會車百智庫整理

1、芯片設計

芯片設計包括芯片規格制定、邏輯設計、布局規劃、性能設計、電路模擬、布局布線、版圖驗證,設計水平直接決定了芯片的功能、性能及成本。芯片設計作為典型的技術密集型產業,具有專業性強、技術難度高、技術迭代快、與下游應用領域配合緊密等特點,行業技術壁壘較高。

按芯片設計的產品類別看,可分為數字、模擬、數模混合等。數字芯片通常追求先進工藝,以獲得更小的芯片面積、更低的功耗和更快的處理能力;模擬芯片通常更關注器件的物理特性,通常不追求先進工藝,以成熟工藝為主;數模混合芯片兼顧數字與模擬特點,高品質數模混合芯片往往追求特殊工藝。

按芯片設計企業類型,主要可分為IDM(垂直整合型)和Fabless(無晶圓廠)模式。IDM集芯片設計、制造與封裝測試為一體,屬于重資產模式,對于企業的資金能力要求極高;Fabless模式通過外包晶圓制造與封測環節,可有效降低大規模固定資產投資壓力,提升新技術和新產品開發速度,實現靈活經營。隨著芯片制程和工藝越來越復雜,Fabless市場占比逐年提升,從2011年到2021年,Fabless模式銷售額從664億美元增長到1777億美元,增長率近170%,遠高于同期IDM模式63%的增長。

從競爭格局上看,美國占據全球芯片設計主導地位。據 IC Insights測算,按2021年營收規模看,IDM領域美國企業市占率為47%、韓國占33%、歐洲占9%、日本占8%、中國臺灣占3%,而中國大陸小于1%;Fabless領域美國企業占68%、中國臺灣占21%、中國大陸占9%、韓國占1%,日本占1%,歐洲小于1%。在Fabless領域,美國企業處于絕對領先地位(見圖表5)。美國芯片設計巨頭普遍聚焦先進邏輯產品,且多為細分賽道絕對龍頭,如英特爾在CPU 領域全球第一,市占率超過70%;英偉達是GPU全球領導者;高通是全球手機 處理器芯片全球領頭羊。中國大陸芯片設計公司大多處于成長期,業務規模相對較小且產品多采用成熟工藝,研發實力較為分散。

來源:Trendforce, 百人會車百智庫整理

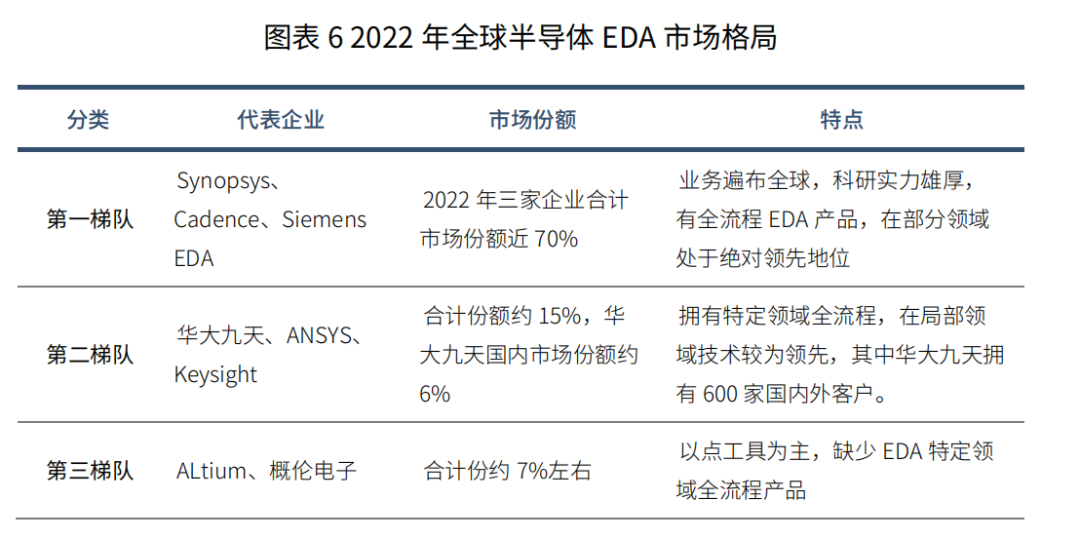

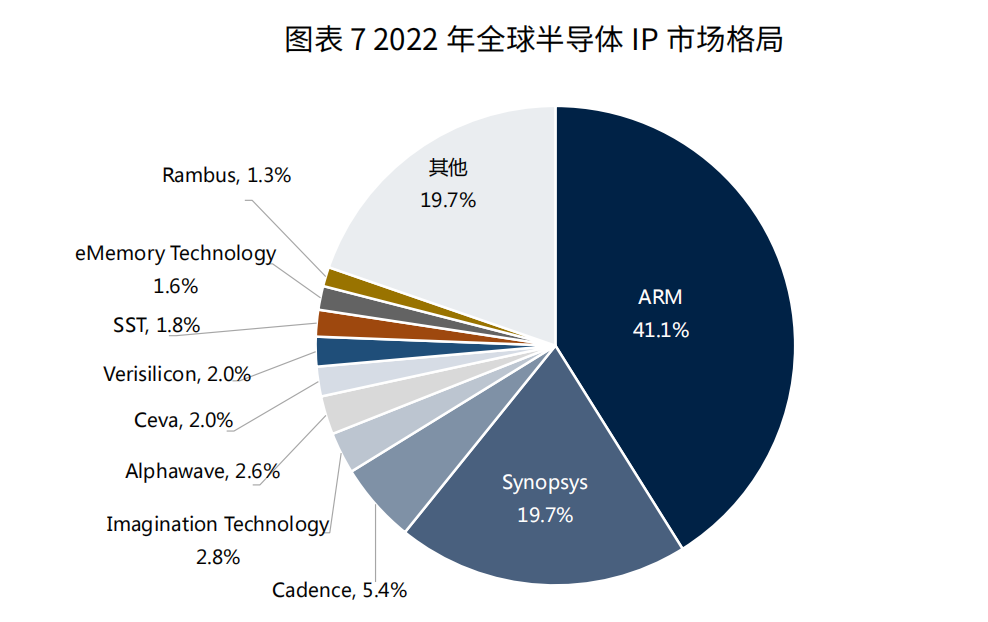

在芯片設計過程中,EDA(電子設計自動化)軟件與IP核是必備工具。EDA 軟件使作圖環節自動化并對設計完成的電路圖進行實時模擬與仿真分析,使得芯 片在設計階段盡可能實現貼近實際物理效果的驗證,降低設計企業流片試產失敗 的風險。當前 EDA 軟件市場主要由歐美企業占據,我國華大九天等企業取得一定突破(見圖表6)。據SEMI 統計,2022年全球EDA 市場規模為87.7億美元, 其中中國大陸EDA市場規模為11.7億美元,占全球比例約13.3%。與全球龍頭 企業相比,我國EDA公司以點工具產品為主,全工具鏈企業較少,布局驗證工具者較多,高端先進制程邏輯工具仍有待攻關。IP核指芯片設計中預先設計完成并經過驗證的標準化功能模塊,通過使用特定的IP核,經調整后可快速完成芯片模塊的設計,大幅降低芯片設計周期與設計難度。據IPnest統計,2022年全球芯片IP市場規模約67億美元,中國市場約119億元(占全球約26%),其中前兩大IP提供商ARM和Synopsys占據超60%的市場,中國大陸僅有芯原科技進入全球前十(見圖表7)。我國IP公司布局相對較廣泛,部分企業在細分產品領域位居全球前列,但由于布局晚、技術壁壘高、生態不成熟等原因,大量IP仍被海外企業壟斷。

來源:東方證券,百人會車百智庫整理

數據來源:IPnest, 百人會車百智庫整理

汽車芯片相較于消費級、工業級產品具有實時性、穩定性、安全性高的特點。汽車芯片在設計環節多采用定制化高實時性IP核,甚至是車規級專用IP 核,EDA工具也多采用特定汽車模塊以滿足汽車芯片特定需求。在設計過程中,通常需要增加數據校驗、冗余單元、安全島、自我檢測等模塊,提升芯片計算結果的穩定性。而且,考慮到汽車長達20年的生命周期,汽車芯片在設計中通常需要兼顧前瞻性與設計成本。競爭格局上,汽車芯片設計環節以歐美日企業為主。全球前十大汽車芯片供應商中,4家位于歐洲、4家位于美國、2家位于日本。由于汽車芯片部分產品采用特色設計、制造、封裝工藝,晶圓代工企業不具 備全部能力,領先汽車芯片企業會采用Fab-lite(輕晶圓廠)模式,自研特色工藝采用自主制造和封測,如高端MCU芯片多采用自研CPUIP核、eFlash特色制造工藝、特色封裝工藝等。

2、晶圓制造

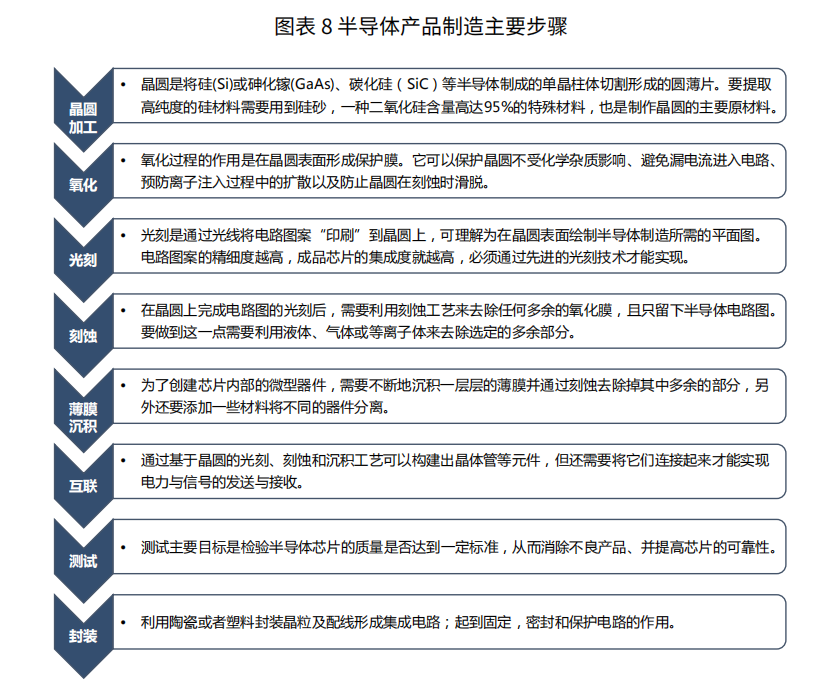

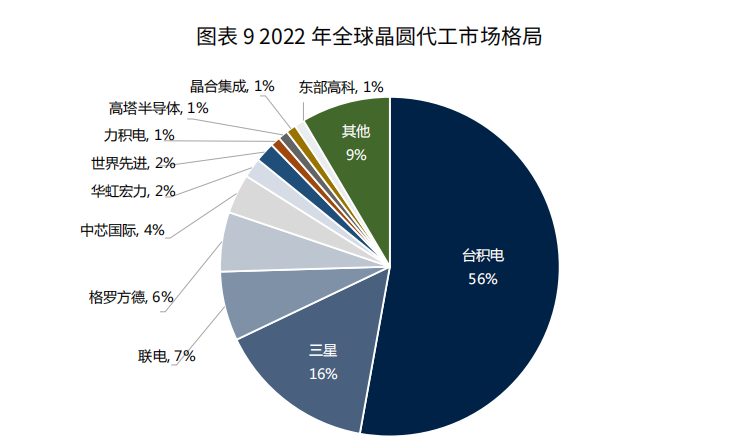

晶圓制造流程復雜,涉及工藝多,可大致分為八個步驟:晶圓加工-氧化-光 刻-刻蝕-薄膜沉積-互連-測試-封裝(見圖表8)。按制造模式分,晶圓制造可分為 IDM和晶圓代工。業內除存儲芯片和模擬芯片主要采用IDM模式外,邏輯芯片主要采用晶圓代工模式。據測算,2022年,剔除存儲芯片后,晶圓制造市場中晶圓代工和IDM產能占比約為6:4,這主要是因為邏輯芯片晶圓廠建設成本高,隨著芯片制程發展,IDM模式的成本壓力越來越大,而且晶圓代工模式可顯著降低芯片產業門檻,促進上游芯片設計企業發展及產品應用創新。根據IC Insights測算,2022年全球晶圓代工市場規模為1321億美元,中國大陸市場規模約771億元,其中中國臺灣、韓國、中國大陸市占率位列前三,分別為66%、17%、8%。按企業占比看,2022年全球前五大晶圓代工企業為臺積電(56%)、三星 (16%)、聯電(7%)、格羅方德(6%)和中芯國際(4%)(見圖表9)。臺積電作為全球最大晶圓代工企業,占據全球8成以上先進制程市場份額,特色工藝占據全球50%以上市場份額;三星雖然同樣具備生產尖端制程能力,但受限于技術成熟度和良率等原因先進制程產量較少,市場份額位列全球第二。我國受限于 設備與技術工藝,最先進制程工藝僅達到14nm水平,相比臺積電仍有很大的追趕空間。

數 據 來 源 :Lam Research,百人會車百智庫整理

數據來源: ICInsights,百人會車百智庫整理

車規級芯片制造產線要求高,投資回報期長,呈現較高的市場集中度。汽車 芯片對晶圓制造及封測產線一致性要求極高,為實現“零不良率”(0 PPM, 即每100萬個交付殘品率小于1),晶圓制造產線及封測產線在量產前需要對產線進行第三方“產線認定”,認定周期0.5-1年,一旦該產線被認定為生產車規級產品之后,原則上不可以更改生產設備和制程條件,產線調整靈活性受限。而且由于車規級產線相比常規產線要求更高、認證周期長、投資更大,導致車規級產 線投資回報期長達10年甚至更久,高于常規產線的5-7年,而且車規級產線對規模效應要求更高。因此,目前車規級芯片企業逐步轉向純代工模式或Fab-lite 模式(見圖表10),以降低制造成本。臺積電憑借工藝及規模優勢占據全球近15%的汽車芯片代工產能,其中車用MCU委外代工的60%-70%被臺積電占據,但營收占比依然很小,2022年臺積電汽車芯片代工收入僅占總營收的6%。此外,聯華電子、力積電、三星也具備較強的邏輯代工能力,世界先進、東部高科、格羅方德、TowerJazz在 BCD、高壓、SOI等特殊工藝領域具備優勢。此外,在碳化硅等化合物半導體領域,漢磊科技、X-Fab、三安集成等企業形成了 一定差異化競爭優勢。

數據來源:各公司財報,百人會車百智庫整理

3、封裝測試

封裝測試屬于芯片制造的后道工序,可分為封裝與測試兩個環節。封裝是將 通過測試的晶圓加工得到獨立芯片的過程,主要包含減薄、切割、貼裝、互聯、 封裝等過程,封裝是為了保護芯片、增強導熱(散熱)性能、實現電氣和物理連接、功率分配、信號分配,以溝通芯片內部與外部電路。測試主要是對芯片產品 的性能和功能進行測試,并挑選出功能、性能不符合要求的產品,測試工藝包括 后道檢測中的晶圓檢測 (CP) 及成品檢測 (FT) 。從價值占比看,集成電路封裝 環節價值占比約為80%-85%,測試環節價值占比約為15%-20%。封裝測試技術 門檻相比晶圓制造環節偏低,屬于勞動密集型行業,目前全球主要封測工廠分布 在中國大陸和中國臺灣,其中中國大陸有四家企業進入全球前十(見圖表11)。 根據集微咨詢統計,2022年全球封裝測試市場規模為815億美元左右,中國市 場約2995億元,占全球超50%。

數據來源:芯思想研究院,車百智庫研究院整理

先進封裝在摩爾定律逼近物理極限的當下將發揮越來越重要的作用。隨著人 工智能快速發展,對算力芯片需求旺盛,由此驅動的多芯片集成、2.5D/3D堆疊的Chiplet封裝技術得到快速發展。相比傳統消費級芯片,算力芯片面積更大, 存儲容量更高,對互連速度要求更快,導致單芯片設計制造成本大幅上升。Chiplet技術通過多芯片高速互聯,兼顧算力芯片的性能和成本需求,目前已成為算力芯片的主流方案之一,如NVIDIAA100/H100、AMDMI300等主流AI訓練芯片已采用Chiplet方案。同時,英特爾、AMD等芯片巨頭已成立UCle產業聯 盟,以推進芯片互連技術與先進封裝技術的標準化。在頭部芯片企業的帶動下,先進封裝市場將快速增長,據Yole統計,2025年全球先進封裝占比將達到49.4%,先進封裝將成為全球封裝市場的主要增量。汽車芯片封測要求高,國內企業存在較大劣勢。由于汽車芯片常在高溫、低溫、震動、電磁等復雜環境運行,因此在封裝中需考慮防止芯片在復雜環境下焊盤脫落、應力破壞、電磁不兼容等問題。在測試環節需達到高水平的“測試故障 覆蓋率”,確保測試向量檢測到的故障數盡可能多,以保證測試失誤率盡可能小,提升芯片可靠性。從市場上看,汽車芯片封測第三方企業占比正逐步擴大。根據Yole統計,2018年汽車芯片封測中僅有35%采用外包模式,IDM模式占比高達65%,預計到2024年外包比例將提升至47%,IDM模式比例將降至53%。汽車芯片第三方封測以美國、亞洲企業為主,其中美國安靠、中國臺灣日月光兩家企業市場占有率超過50%,但封測產能主要集中于亞洲地區,其中馬 來西亞聚集了全球約40%汽車芯片封裝產能。

4、半導體設備

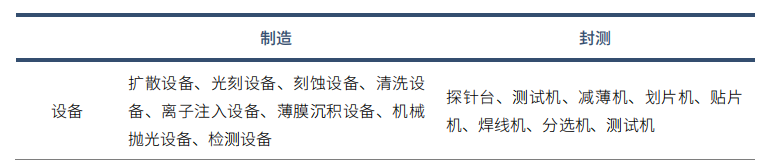

半導體設備可分為晶圓制造設備與封裝測試設備。晶圓制造環節所需設備主 要包括薄膜沉積設備、光刻設備、刻蝕設備、涂膠顯影設備、離子注入設備、CMP 設備、清洗設備等;封測環節需要使用的設備包括切割減薄設備、引線 機、鍵合機、分選測試機等(見圖表12)。其中,光刻、刻蝕和薄膜沉積是半導 體制造三大核心工藝,其設備制造門檻較高。半導體設備對芯片工藝發展至關重 要,通常半導體設備需超前芯片制造開發產品。在晶圓廠資本開支中,約70% 至80%用于設備投資,其中芯片制造設備占設備投資的約80%左右,封裝測試 設備占設備投資額的20%左右。

圖表12半導體制造和封測所需材料與設備

數據來源:公開資料,百人會車百智庫整理

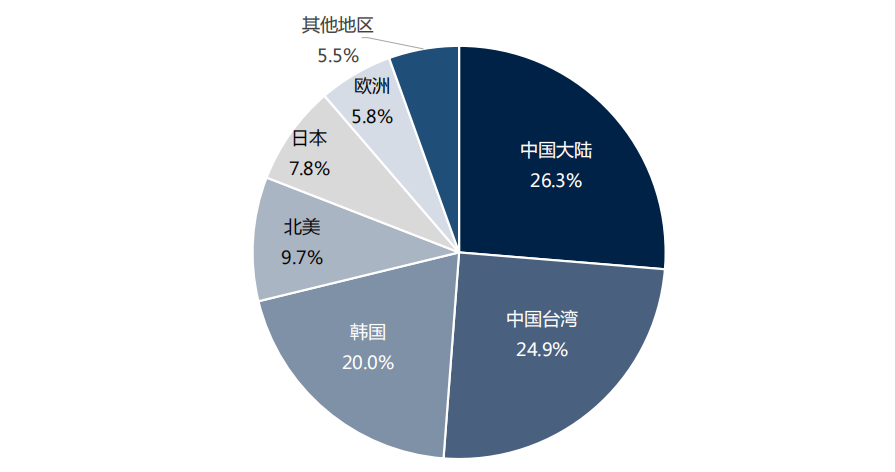

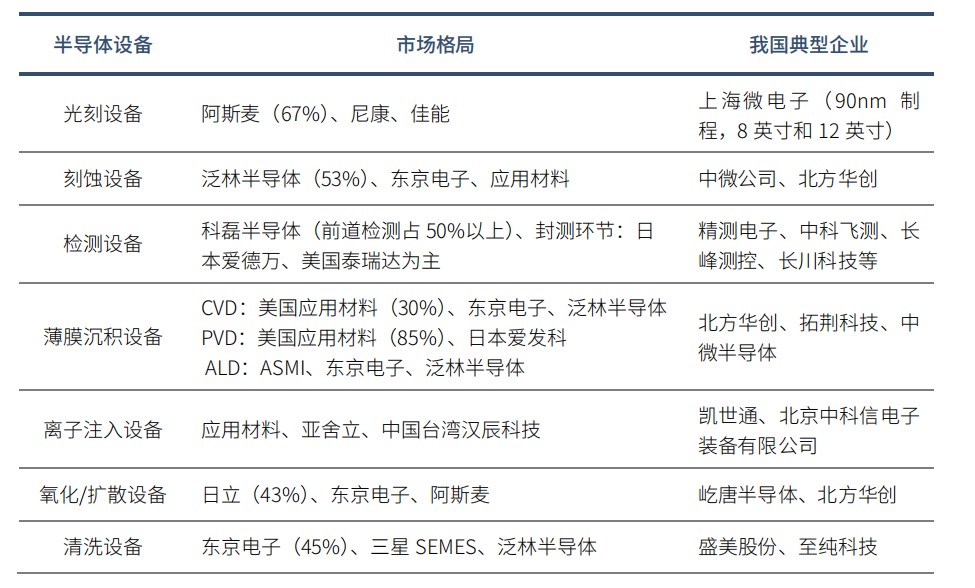

從競爭格局看,半導體設備主要被美國、荷蘭、日本企業壟斷。2022年全球半導體設備銷售額為1076.5億美元,中國大陸銷售額為282.7億美元,為全球最大單一市場,中國臺灣、韓國、北美、日本、歐洲等地位列2-6位(見圖表13)。 從企業占比來看,前五大供應商美國應用材料、荷蘭阿斯麥 (ASML)、美國泛林 半導體、日本東京電子以及美國科磊營收占全球超80%(見圖表14)。其中 ASML 專注于光刻設備,在高端光刻機領域形成壟斷;泛林集團半導體刻蝕設備 約占全球近一半市場份額;科磊則是半導體檢測設備龍頭;東京電子在涂膠顯影 設備市占率接近90%。從市場格局來看,細分市場集中度較高,主要參與廠商一 般不超過5家,市場前三名的份額往往高于80%,部分設備甚至出現一家獨大的 情況(見圖表15)。我國半導體設備起步較晚,設備國產化正穩步推進,去膠設 備、清洗設備、CMP 設備、熱處理設備、刻蝕設備國產化率較高,但在高深寬比 刻蝕設備、光刻設備及離子注入設備等領域與世界先進水平仍存在較大差距。

圖表132022年全球半導體設備市場情況

數據來源:公開資料,百人會車百智庫整理

圖表142022年全球半導體設備企業TOP10

數據來源:公開資料,車百智庫研究院整理

圖表15主要半導體設備市場格局

數據來源:公開資料,百人會車百智庫整理

5、半導體材料

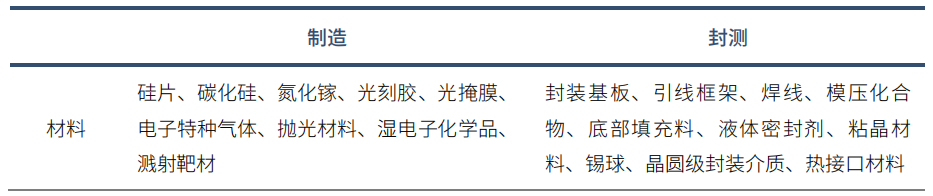

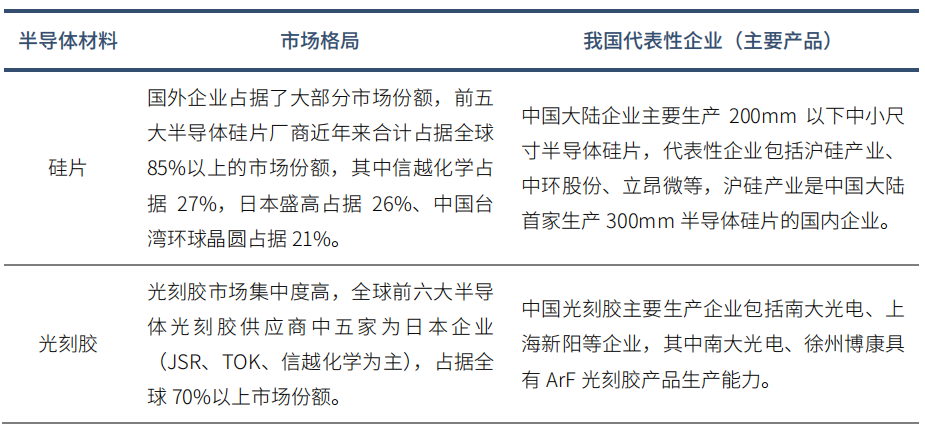

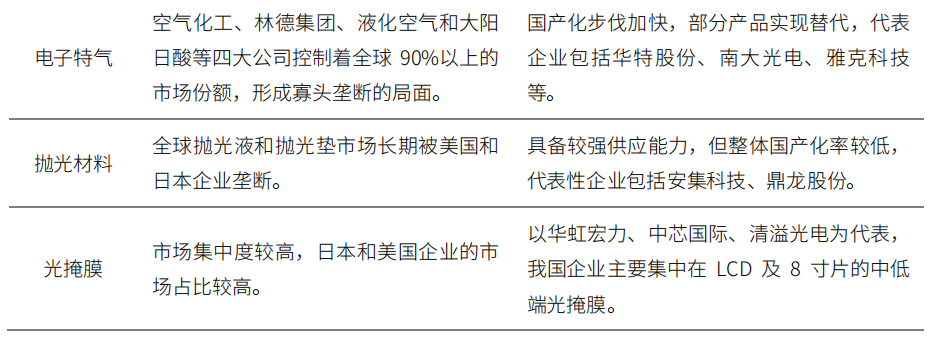

半導體材料可分為晶圓制造材料和半導體封裝材料。晶圓制造材料是指在未 經封裝的晶圓制造環節中所應用到的各類材料,主要包括硅片、光刻膠及配套試 劑、電子特種氣體、純凈高純試劑、CMP 材料和濺射靶材等。封裝材料是指在 晶圓封裝過程中所應用到的各類材料,包括引線框架、芯片粘貼結膜、鍵合金絲、縫合膠、環氧膜塑料、封裝基板、陶瓷封裝材料和環氧膜塑料等(見圖表 16)。其中硅片、電子特氣、光掩膜材料占晶圓制造材料成本超過60%;封裝基 板、引線框架、鍵合線占封裝材料成本超過60%。

圖表16主要半導體材料分類

在半導體材料方面,歐美日企業占據主要市場份額。隨著全球半導體制造業 快速發展,帶動半導體材料市場規模不斷壯大。據國際半導體產業協會 (SEMI) 的統計,2022年全球半導體材料市場規模為727億美元,其中晶圓制 造材料和封裝材料分別為447億美元和280億美元。得益于中國大陸大力發展 半導體制造業,半導體材料市場需求快速增長,2022年中國大陸半導體材料市 場的營收規模為129.7億美元,同比增長7.3%,占全球比例約17.8%。在市場 格局方面,半導體材料主要被歐美日韓及中國臺灣等少數企業壟斷,市場集中度 非常高。硅片全球市場前六大公司市場份額達90%以上,光刻膠全球市場前五 大公司的市場份額達80%以上,高純試劑全球市場前六大公司的市場份額達 80%以上(見圖表17)。我國目前已實現大部分半導體材料的量產,目前在大硅 片、第三代半導體材料、部分電子特種氣體、濕電子化學品、CMP材料等領域有所突破,但在高端光刻膠、封裝基板、光掩膜等領域進展較慢。

圖表17主要半導體材料市場格局

(二)半導體產業發展形勢

1、全球半導體產業競爭態勢

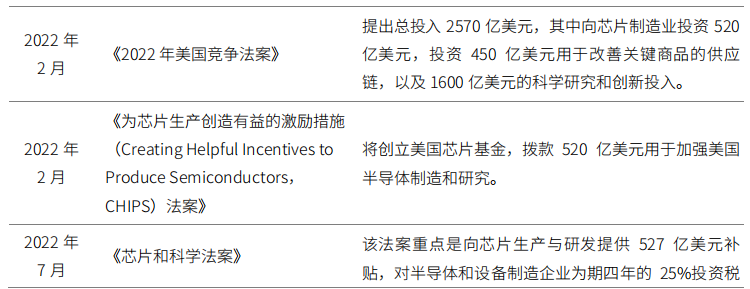

全球主要國家和地區相繼出臺半導體支持政策,加強自身半導體產業國際競 爭力。近年隨著人工智能、數字化、智能化的發展,半導體產業作為基礎性產 業,正在受到越來越多國家的重視。疊加疫情導致的全球芯片產業“斷鏈”問 題,使得各國將半導體產業提升到更加重要的地位,世界主要半導體產業國家和 地區紛紛出臺政策支持半導體產業發展。美國持續加碼本土半導體產業,試圖構建安全可靠本土供應鏈。為保持美國 在芯片技術領域的全球領先地位,2021年以來,美國政府采取了一系列政策舉 措(見圖表18)。美國認為提升半導體制造的實力對其經濟競爭力和國家安全至 關重要。為了增強美國在芯片技術和產業的優勢,美國通過立法、加大投資、稅 收優惠等一系列政策舉措促進芯片產業發展,激勵其國內芯片制造,增強美國芯 片企業國際競爭力。

圖表18美國近年來發布的芯片相關政策

數據來源:公開資料,百人會車百智庫整理

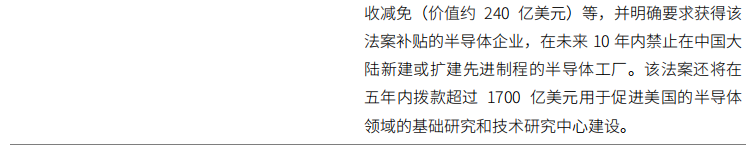

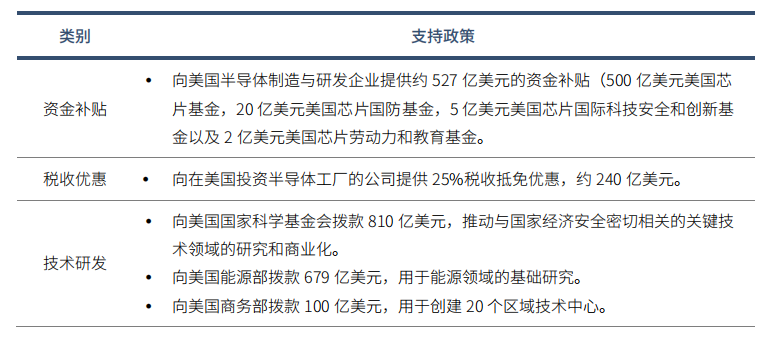

美國《芯片和科學法案》重點提升芯片本土制造和先進技術研發能力。在資金資助方面,法案對芯片產業提供約800億美元的資助,其中包括資助美國本土芯片制造和研發的527億美元以及為芯片制造投資提供的價值大約為240億 美元的稅收減免(見圖表19)。在技術研發方面,法案向美國國家科學基金、商務部、能源部等機構,提供總計約2000億美元用以支持科學研究,對未來研究與創新進行系統布局。

圖表19《芯片和科學法案》主要政策部署

資料來源:公開資料,車百智庫研究院整理

美國《芯片和科學法案》,給我國半導體產業帶來多重風險。國家層面,法 案對中國投資的歧視性規定,將嚴重影響中國半導體產業的全球布局和市場競爭力,加劇全球半導體產業鏈的“脫鉤”傾向。根據《芯片和科學法案》要求,如 果獲得補貼的廠商在知情的情況下,與中國等“受關注的國外實體”合作,進行 合作研究或技術授權活動,美國商務部有權全額收回補貼。產業層面,美國通 過制裁限制我國發展先進制程的高端芯片,試圖讓中國與美國永遠保持技術代 差。我國正處在突破半導體技術的攻堅期,在半導體制造工藝方面取得了長足進步,28nm以上成熟制程規模化應用,14nm 制造工藝已由中芯國際實現規模量產,在制裁影響下,下一步我國向更先進制程發展將受阻。企業層面,若中國難以出臺匹配美國的半導體產業扶持政策,跨國芯片公司在華布局熱情將走低,國際企業在華投資帶來的技術溢出和人才培養貢獻也會大幅減弱,在當前中國依靠“外源式”創新獲得的技術提升的機會減少,產業追趕將更加困難。

美國制定嚴格的半導體出口限制管理規定,從原材料、設計工具、設備和人 才方面阻礙我國技術升級。2022年8月,美國商務部工業和安全局(BIS) 更新了出口管制規則,對半導體材料和EDA設計工具進行出口管制,將兩種能承受高溫高電壓的第四代半導體材料氧化鎵和金剛石,專門用于全柵場效應晶體管(GAAFET)結構的3nm及以下芯片的EDA/ECAD 軟件納入出口管制清單。以金剛石、氧化鎵為代表的第四代半導體具有寬禁帶、擊穿場強高等特性,全面優于以碳化硅、氮化鎵為代表的第三代半導體,可在高低溫、強輻射、超高壓等極 端環境下使用,在新能源汽車高頻功率器件上有廣闊的應用前景,美國對第四代半導體技術實施全面封鎖,限制了國產汽車電動化未來發展空間。同期8月,美國還要求英偉達(A100 和 H100)和 AMD(MI100 和 MI200) 停止向中國出口用于人工智能的頂級GPU計算芯片。2022年10月,美國商務部工業與安全局發布了兩項新規,在設備方面,若無美國批準,美國半導體設備企業將無法為在 中國“生產18nm或以下的DRAM芯片、128層或以上的NAND閃存芯片、14納米或以下的邏輯芯片”的芯片企業提供設備。美國對華先進半導體設備的出口管制,將嚴重影響中芯國際、長江存儲、長鑫存儲等企業的高端產能形成,導致 我國缺乏相應邏輯、存儲芯片的自主制造能力。2023年6月,美日荷三方達成協議共同限制半導體設備出口中國,從6月底開始,荷蘭要求出口DUV(深紫外光)光刻機都必須申請許可,7月開始日本將先進芯片制造所需的23個品類的半導體設備列入出口管制對象新規正式生效,此舉將嚴重影響我國成熟制程芯 片的制造業務。在人才方面,美國禁止美籍半導體人才參與中國境內半導體開發 活動并進行全面嚴格監管。在當前半導體人才資源激烈競爭的環境下,限制措施 將導致美籍優秀半導體行業優秀人才難以回國進行研發和創業活動,短期內將影 響國內部分核心半導體產業鏈企業的發展,長期看將對中國引進核心半導體領域 人才造成很大限制。

美國籌備“芯片四方聯盟”,意在從單邊管制走向多邊聯防。2022年初, 美國計劃聯合日本、韓國和中國臺灣組建“芯片四方聯盟” (Chip4) 。 該聯盟 在半導體產業鏈各環節的全球占比均超過50%,旨在更有效整合全球半導體供應鏈,提升自己在全球芯片市場話語權,進一步圍剿中國半導體產業發展。

歐盟加大對本地半導體產業扶持。2023年7月,《歐盟芯片法案 (The EuropeanChipsAct)》正式發布,該法案擬投入資金高達430億歐元(約合491億美元),力爭到2030年歐盟區芯片產能在全球占比達20%,2020年其產能占比為10%。芯片法案支持芯片生產、試點項目和初創企業,環節上支持芯片設計、生產制造、封裝測試全產業鏈,其中重點為生產制造。此前歐盟委員提出要加強研發下一代處理器和半導體技術的能力,包括為一系列行業的特定應用提供最佳性能的芯片和嵌入式系統,尖端制造瞄準5nm制程,并逐步向2nm技術節點邁進。另外,作為重點項目的歐洲芯片計劃可細化為數字歐洲(Digital Europe)和地平線歐洲(HorizonEurope)計劃,兩者均強調投資中小公司、前沿技術:“數字歐洲”計劃希望為其數字化轉型提供支持,確保民眾和企業(特別是中小企業)獲得高質量的公共服務;“地平線歐洲”計劃的投資重點在 于半導體材料和競爭前期的產學研合作等。同時,歐盟同時在積極尋求擁有先進技術工藝的臺積電、三星以及英特爾來歐洲建廠,并且擬為此推出高達數十億歐元的補貼。

亞洲各國紛紛出臺支持政策,推進本地半導體產業發展。韓國著力提高本土 半導體制造及原材料自給能力。2021年5月,韓國發布“K 半導體戰略”,宣 布未來十年,韓國將攜手三星電子、SK 海力士等153家韓國企業投資510萬億 韓元(約合2.9萬億元人民幣),目標是將韓國建設成全球最大的半導體生產基 地。此外,韓國計劃到2030年,實現半導體制造產業鏈中一半的原材料、部件 和設備可以在本土采購,目前這一比例只有30%。2021年6月,日本制定了以 擴大國內半導體生產能力為目標的《半導體數字產業戰略》;同年11月,日本編 制7740億日元(約合385億元人民幣)特別內閣預算,鼓勵半導體公司在日投 資,補貼方式包括直接提供援助金、給予利息補償和提供有償貸款。2021年12 月,印度稱未來6年將拿出7600億盧比(約合100億美元)補貼來印度設廠的 國際電子巨頭,其中項目補貼比例最高可達50%。

以半導體為核心的高新電子產業成為美國為首的西方國家打壓我國的主要工 具。隨著中美貿易戰持續深入,半導體成為中美戰略和技術競爭的焦點。除實體 清單和投資黑名單定點打擊外,美國對我國半導體產業鏈采取的措施還包括:一 是圍繞半導體產業鏈與供應鏈展開對華產業競爭。美國擁有的半導體廠商數量多 且實力強,通過壟斷半導體核心技術及限制銷售,打壓中國半導體產業發展。二是美國正在主導建立新技術聯盟,試圖將中國排除于“技術發展共同體”之外, 并就此與歐盟達成相關協議。三是美國將中國半導體技術產品按照安全等級進行 “意識形態劃分”,中國被置于該規則的對立面,成為其打壓的主要對象。

逆全球化浪潮導致全球化分工的半導體供應鏈面臨危機,區域中心正在形 成。半導體作為高精尖產業,其產業鏈條極長、各環節復雜性高,單一國家和地 區很難實現所有環節的獨立自主。借助各地區政策、人工成本及產業特點,半導 體形成了高度全球化分工的產業特點。然而,近年貿易戰、疫情導致的斷供促使 各國致力于建立相對獨立自主的產業鏈以保障供應安全,以美國、歐盟為例,通 過大規模補貼加大晶圓廠建設,補足半導體制造環節的劣勢,使得半導體逆全球化有愈演愈烈之勢。

2、我國半導體產業發展現狀

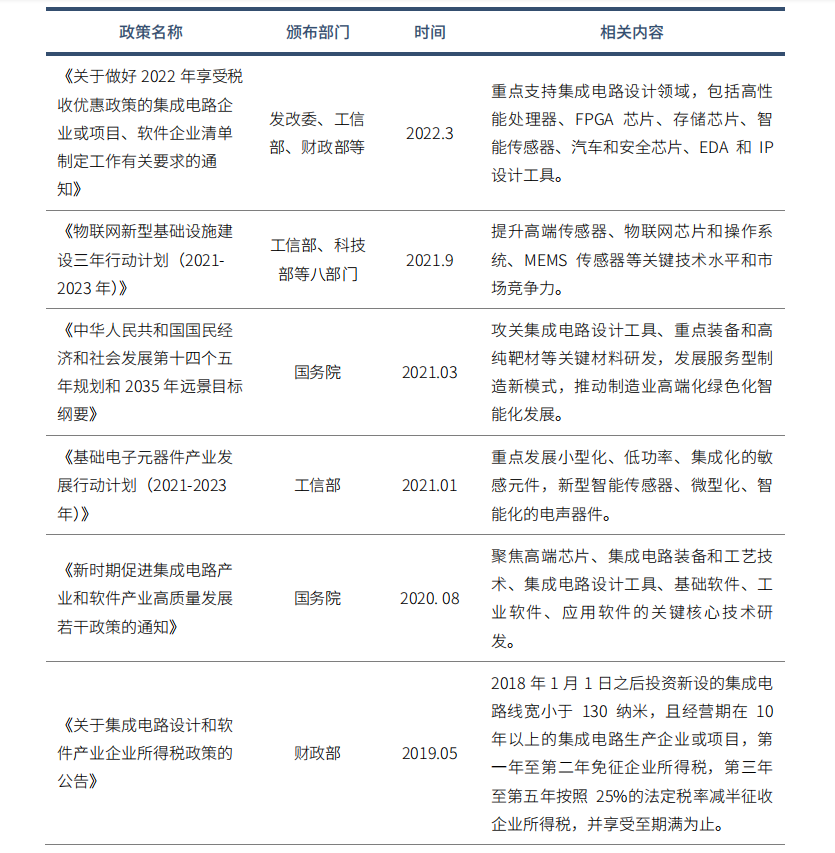

為推動半導體產業發展,中國1近年來出臺多項半導體相關支持政策,以提 升半導體產業自主性(見圖表20),尤其是在高端芯片設計、晶圓制造、半導體 裝備等領域。在資金支持方面,從2014年開始,國家先后成立國家集成電路產 業投資基金一期(簡稱“大基金一期”,1387億元)、國家集成電路產業投資基 金二期(簡稱“大基金二期”,超2000億元)支持國產半導體產業全產業鏈發 展。大基金一期累計投資72家公司或機構,涵蓋了芯片設計、芯片制造、特色 工藝、封裝測試、設備、材料及生態建設各個環節。為補足國內制造短板,大基 金二期將投資重點轉向IC 制造。截至2022年3月,大基金二期投資38家公司,累計協議出資790億元,其中投資晶圓制造約594億元,占比75%,投資集成電路設計工具和芯片設計、封裝測試、裝備和零部件及材料、應用等分別投 資81億元、21億元、75億元、19億元。

圖表20近幾年我國半導體主要產業政策

數據來源:公開資料,車百智庫研究院整理

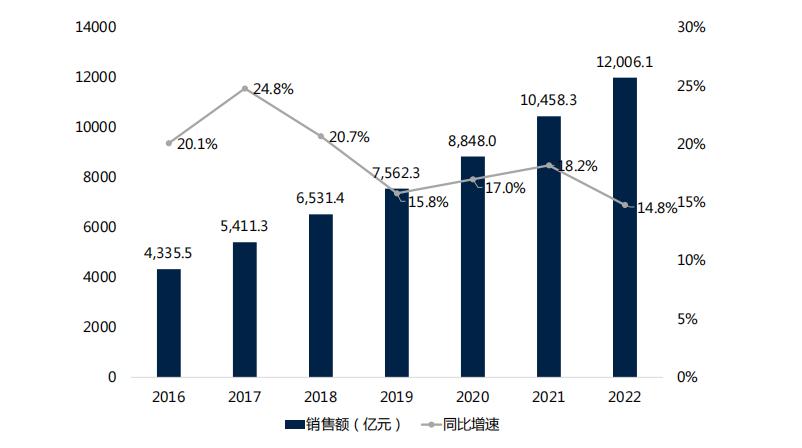

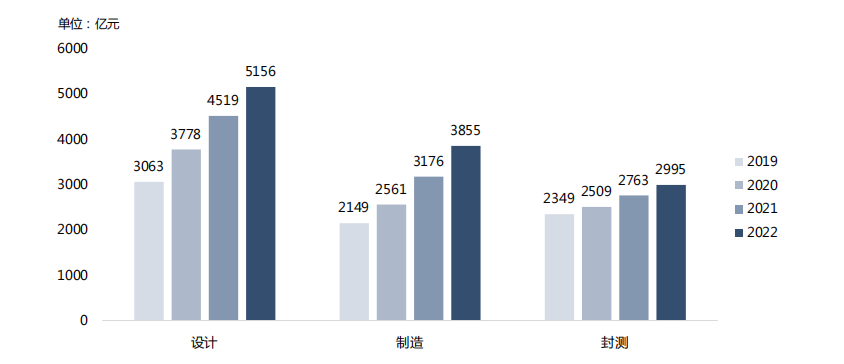

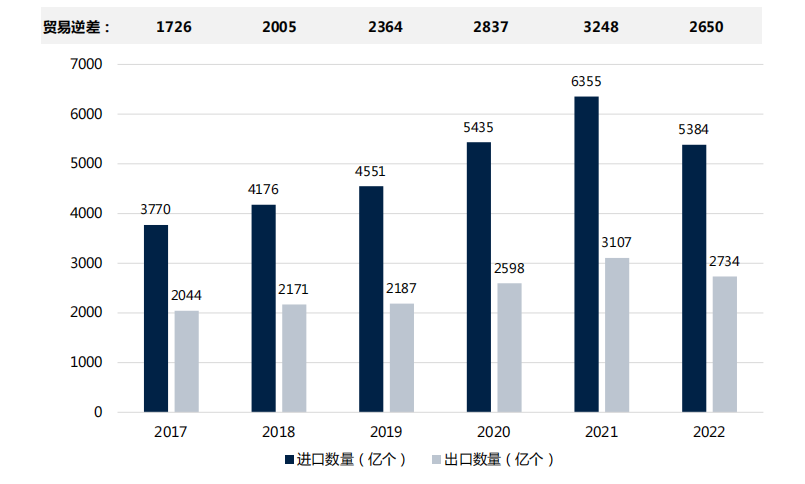

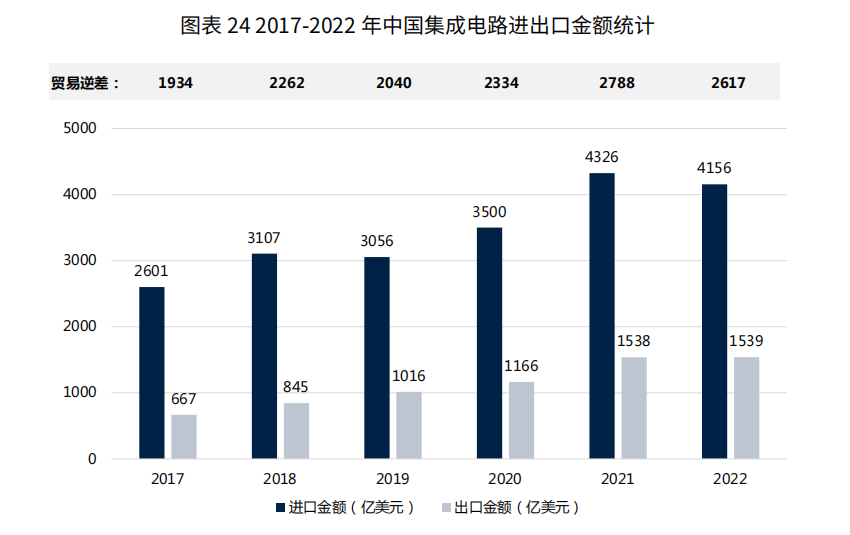

政策支持下我國半導體產業快速發展,但我國半導體對外依存度依然很高。政策支持疊加產業發展,尤其是物聯網、人工智能、云計算、新能源、汽車電 子、醫療電子、可穿戴設備、新一代網絡通訊等新興領域的發展有利促進了半導 體產業需求。2022年我國集成電路產業銷售額達到1.2萬億元,同比增長 14.8%,創歷史新高(見圖表21)。分不同環節來看,2022年設計、制造和封測 環節分別占比43.2%、30.4%、26.4%,同比增長分別為19.6%、24.1%、10.1% (見圖表22)。可以看出,我國半導體產業正在向上游技術門檻高、附加值高的設計、制造環節擴展。但我國半導體產業仍然基礎較弱,在高端半導體產品方面仍然依賴進口。據中國海關總署統計,2022年我國集成電路進口量為5384億 個,出口數量總額2734億個,貿易逆差仍高達2650億個(見圖表23)。從金額 看,2022年集成電路進口總金額為4155.79億美元,出口總金額為1539.2億美 元,貿易逆差2616.6億美元(見圖表24),集成電路仍然超過原油持續成為我國第一大進口商品 。

圖表212016-2022年我國集成電路產業銷售規模

數據來源:中國半導體行業協會,公開資料,車百智庫研究院整理

圖表222019-2022年我國半導體產業各環節市場規模

數據來源:中國半導體行業協會,車百智庫研究院整理

圖表232017-2022年中國集成電路進出口數量統計

數據來源:中國海關總署,公開資料,車百智庫研究院整理

數據來源:中國海關總署,公開資料,車百智庫研究院整理

在產業鏈各環節,我國已經形成了完整的產業鏈。在芯片設計、晶圓制造、 封裝測試等方面已具備一定的實力,但面臨核心技術缺失、產業規模小、企業分散、整體競爭力不足等問題。在芯片設計環節,我國具備一定研發設計能力,但仍存較多“卡脖子”問題。

第一,芯片設計工具方面,國內 EDA企業發展較晚,并面臨強大的技術壁壘和專利壁壘,目前主要以點工具為主,工具鏈不完整,流程類涉及較少。國內僅華大九天在模擬電路擁有全流程覆蓋能力,但數字電路全流程設計工具仍是空白領域,國內最先進的 EDA工具僅初步具備14nm的水平。中國EDA產品線僅占集成電路設計所需全套軟件的30%左右,全球市場份額僅有0.8%,導致國產EDA無法滿足最先進制程要求,對國外EDA軟件依賴極強。加上近期美國對EDA軟件的斷供限制,短期內將嚴重影響國內企業的芯片設計。

第二,技術能力方面,我國目前擁有大量芯片設計公司,如海思、地平線、紫光展銳、寒武紀等,自主芯片設計能力與世界領先的技術差異不大,在全球芯片設計領域國內企 業市場占有率達到13%,僅次于美國和中國臺灣地區。在汽車芯片領域,由于芯片設計企業與整車企業對接不足,聯合設計開發尚未完全暢通,且設計開發周期長,產品研發仍存在較大瓶頸。

第三,產業模式方面,國內芯片產業鏈分散、產品種類分散,短期內自主芯片企業難以發展壯大。尤其是在汽車芯片領域,國外龍頭企業多采用IDM或 Fab-Lite模式,集芯片設計、制造、封裝、測試等全產業鏈一體化,芯片產品線豐富,功能覆蓋面廣,能夠為客戶提供多樣化、系統化的解決方案。國內大部分汽車芯片公司均采用Fabless模式,規模較小、產業分散,技術和資金難以形成合力,導致國內通過車規級認證的芯片企業及產品均 較少,稀疏的產品線也難以為客戶提供完整的解決方案。在芯片制造環節,國內部分產業鏈實現突破,但芯片制造對外依存度仍較高。第一,在核心設備方面,芯片制造設備中光刻機廠商的市場集中度最高,全球僅有3家企業具備高端光刻機制造能力,其中以ASML為首,按銷量和銷售額分別在全球占比達到62%以及91%,我國高端光刻機設備全部依賴進口。在刻蝕機方面,我國刻蝕機設備基本具備世界前沿技術水平,比如北方華創、中微已 擁有成熟的14nm級別產品,初步具備國產化能力。在薄膜沉積設備方面,我國PVD和 CVD相對成熟,具有一定的生產能力和技術水平。第二,晶圓制造方面,由于中國臺灣、韓國和日本的晶圓企業布局早、產業鏈成熟度高等原因,這 些國家和地區占據了全球晶圓制造主要產能,技術優勢明顯,尤其是在12英寸的大尺寸晶圓生產上。我國8英寸及以下的晶圓制造技術相對成熟,其中小尺寸4-6英寸晶圓制造基本實現自給自足,較多企業具備8英寸晶圓量產能力。盡管我國已經有中芯國際、華虹集團、晶合集成等企業進入全球前十大晶圓代工企 業,但整體技術實力與規模相比國際巨頭仍相差較大。對汽車芯片制造,目前我國部分芯片企業已具備14nm以上晶圓的量產能力,基本滿足車規級芯片產品生產需求,但在產品成本、穩定性及配套設備等競爭力方面較弱,目前汽車芯片自主制造占比僅為10%左右。封裝測試層面,國內企業具備較強競爭力。在半導體產業鏈中,封裝測試的附加價值較低、勞動密集度高,相應的進入壁壘較低,封測是國產化程度最高的環節,也是唯一能夠與國際企業全面競爭的環節。長電科技、通富微和天水華天科技等封裝測試企業在全球市場占有率和技術上已經和國外頭部企業達到同等水準,行業整體競爭實力逐漸增強。近年來,凸塊(Bumping)、硅通孔(TSV)、扇出型(Fan-Out) 等先進封裝技術,以及晶圓級封裝、2.5D/3D封裝、芯粒(Chiplet)、系統級封裝等先進封裝形式的涌現,為國內集成電路封裝代工企業在新型技術方向上實現進一步趕超提供了可能。測評認證層面,國內仍缺乏全面的測試認證平臺。

汽車芯片的評測分為三個層面:汽車芯片、汽車電子電控系統、整車應用測試,目前我國還沒有一個平臺 或者測評機構能夠完整地完成三個層面的汽車芯片測評工作,導致對自主汽車芯 片產品的認證能力較缺乏。汽車芯片上車應用前原則上需要完成質量管理標準IATF16949、可靠性標準AEC-Q100、功能安全標準ISO 26262等嚴苛的長周期 認證。只有進行完整測評之后,下游汽車企業才能放心選用自主汽車芯片產品,因此芯片行業和汽車行業之間需要一個共同的測試評價平臺,并與之前的標準相 連接,用標準和測評支撐完成產品的測試認證。

汽車芯片成為政策重點扶持對象。為了促進汽車芯片產業的快速發展,彌補 國內相關產業的不足,近年來,我國政府出臺了一系列政策來鼓勵國內芯片行業 的發展與創新。例如《汽車半導體供需對接手冊》《智能汽車創新發展戰略》《汽 車產業中長期發展規劃》等產業政策為汽車芯片行業的發展提供了明確、廣闊的 市場前景,為企業提供了良好的生產經營環境,支持汽車芯片行業不斷完善產業 鏈和持續實現技術突破(見圖表25)。

圖表25中國近年來汽車芯片產業相關政策

數據來源:公開資料,車百智庫研究院整理

在標準方面,中國汽車芯片產業創新戰略聯盟已發布14項汽車芯片團體標 準,覆蓋通則以及通信、微控制器等關鍵芯片的測試流程。國家新能源汽車技術 創新中心牽頭聯合行業力量編制并發布9項純電動乘用車車規級芯片系列團體標 準,包含《純電動乘用車車規級芯片一般要求》、《純電動乘用車控制芯片功能安 全要求及測試方法》、《純電動乘用車控制芯片整車環境艙試驗方法》等標準。總體來看,在適用芯片的基礎性車規標準和技術規范方面,國內標準體系還有待完 善。全國汽車標準化技術委員會-汽車芯片標準研究工作組已搭建了汽車芯片標準體系架構并明確了標準研究項目,包括國標、行標和團標。工作組已立項啟動 汽車芯片三批標準項目,快速推進環境可靠性、信息安全、新能源汽車芯片、ETC 芯片、計算芯片、定位芯片、蜂窩及直連通信芯片、紅外熱成像芯片、汽車 MCU 芯片、車內通信芯片、存儲芯片、激光雷達芯片等標準技術框架研究,截 止到2022年底已完成約10項汽車芯片標準立項申報。

第二章

汽車芯片分類及應用

汽車芯片按照功能和應用可分為控制、計算、功率、通信、 存儲、電源、驅動、傳感、安全及其他等十大類,細分產品超百 種。汽車芯片大部分不追求先進制程,但對于工藝的成熟度和可 靠性要求高,使得汽車芯片行業形成了進入門檻高、投資回報期長、產品品類多等特點。

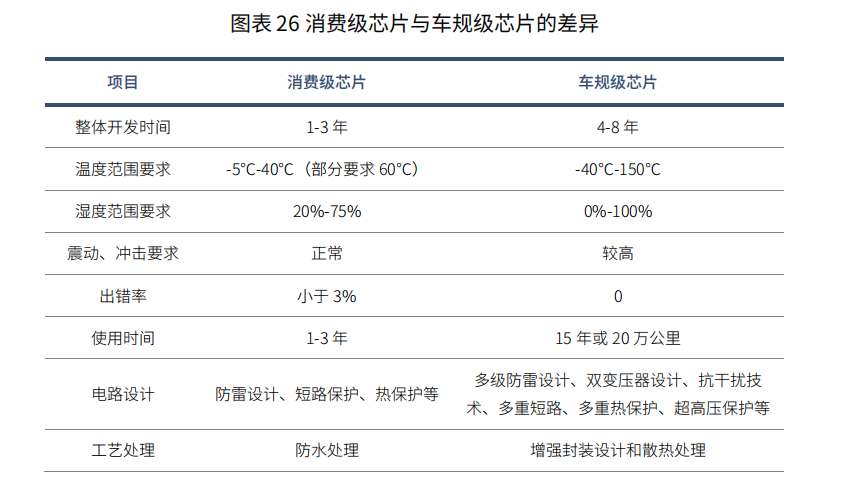

汽車芯片(又稱車規級芯片)是指質量標準達到車規級,可應用于汽車控制的芯片。芯片等級標準分為消費級、工業級、車規級、QJ 、GJ 五個等級,車規 級是適用于汽車電子元件的規格標準等級,不同于消費品和工業品,車規級芯片 對可靠性的要求要高,例如工作溫度范圍、工作穩定性、出錯率等(見圖表 26)。車規級芯片主要是通過復雜的芯片設計和生產流程控制來實現,從而在工作溫度范圍、穩定性等方面形成更優表現。

數據來源:公開資料,車百智庫研究院整理

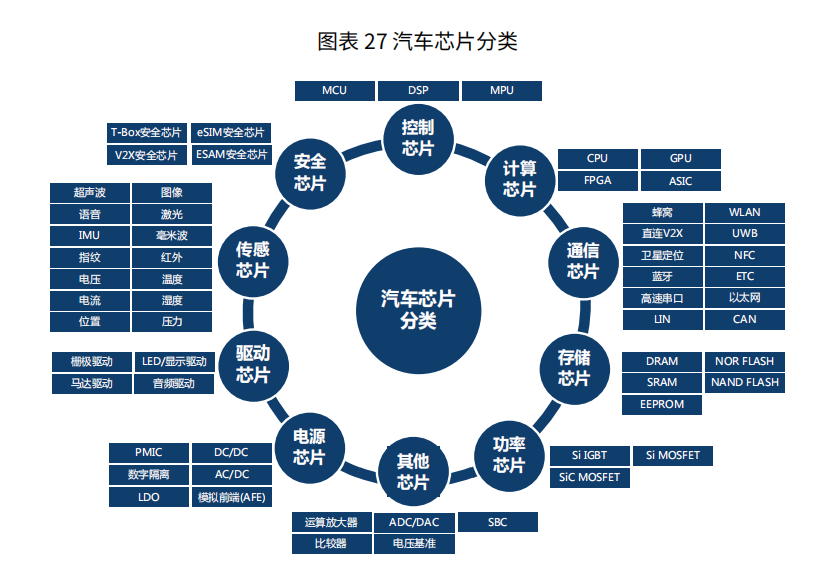

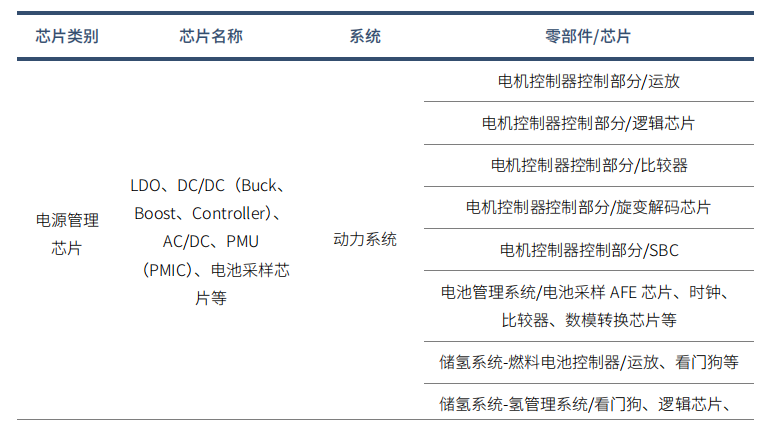

汽車芯片按照不同的維度可以有不同的分類方式,行業使用較為普遍的分類 方法是從芯片的應用角度、不同功能來劃分。本文結合多方調研,將汽車芯片分為控制、計算、功率、通信、存儲、電源、驅動、傳感、安全及其他等十大類,并且下分更多子類(見圖表27)。本文件從汽車芯片應用出發,結合多家整車企業和芯片設計企業意見,最終形成汽車芯片分類應用情況表(見圖表28)。

資料來源:車百智庫研究院

數據來源:企業調研,車百智庫研究院整理

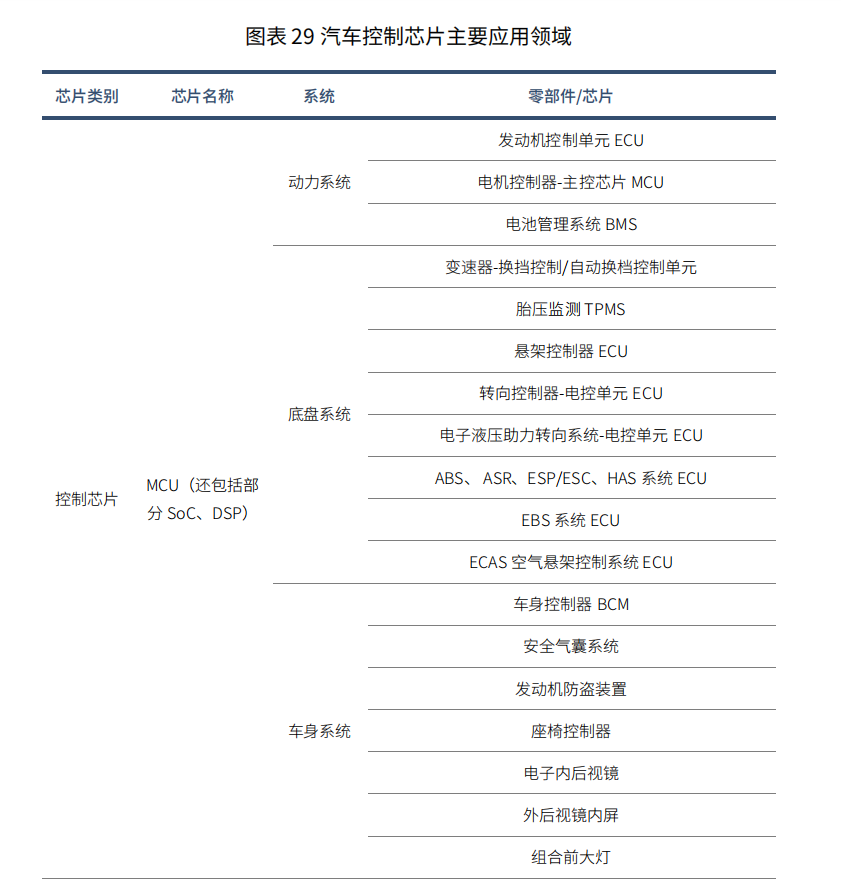

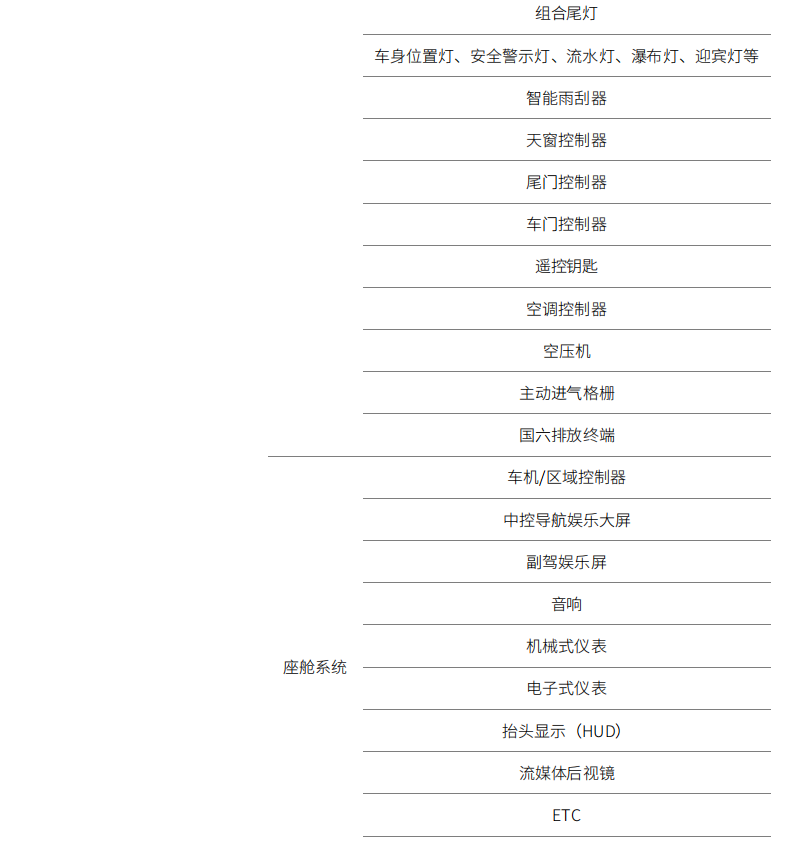

1、控制芯片

汽車控制芯片通常指MCU(Micro Controller Unit),又稱微控制單元、單 片機,是把中央處理器CPU的頻率與規格做適當縮減,并將內存、計數器、 USB、A/D轉換、UART、PLC、DMA 等周邊接口,甚至LCD驅動電路也整合在單一芯片上,形成芯片級計算機,為不同應用場合做不同組合控制。汽車控制芯片主要技術指標包括主頻、接口豐富度、內存大小、制程等。

從CPU處理數據位數看,通常將MCU分為8、16和32位。8位MCU工作頻率較低,主要用于風扇、空調、車窗等基礎控制單元;16位具備終端控制 功能,可應用于動力、底盤等;32位頻率最高、處理能力更好,應用更廣泛。 隨著性能與控制需求增長,MCU正逐漸由8/16位升級到32位。從技術要求(可靠性、功能安全等)可分為高、中、低端三類。高端 MCU主要應用于動力域、駕駛域,中端MCU主要應用于座艙儀表和底盤域,低端MCU主要應用于座艙娛樂域和車身域(見圖表29)。與消費級和工業級MCU相比,車規級MCU要求在更高的工作環境溫度(-40℃~125/150℃)的可靠性, 以及更高的良品率要求和工作壽命要求。

從工藝制程來看,目前主流車規級MCU 主要采用40nm至90nm制程,逐步向40nm以下 (如28nm、16nm)制程發展。隨著芯片制造向更先進制程工藝發展,加之汽車芯片晶圓廠運營成本較其他芯片更高,車用MCU制造模式正逐步轉向第三方代工為主。從單車使用數量看,隨著汽車電子化程度提升,汽車MCU數量由過去的數十個增長到現在的100個以上,高端智能汽車甚至超過300個。隨著整車電子架構的集中化,未來單車 MCU的用量和種類也將出現縮減,而單MCU性能將逐步提升。

數據來源:企業調研,車百智庫研究院整理

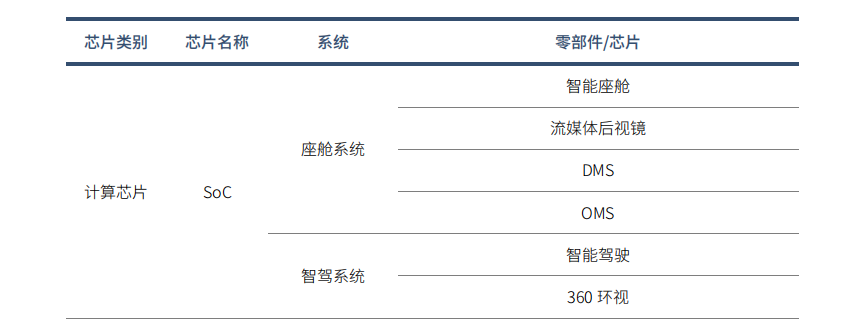

2、計算芯片

計算芯片主要應用在智能座艙系統和智能駕駛系統(見圖表30)。不同于以處理器運算為主的控制芯片,計算芯片通常集成了CPU、圖像處理GPU、音頻處理DSP、深度學習加速單元NPU、內存、各種1/0接口,形成一顆SoC(SystemonChip)芯片。計算芯片主要技術指標包括算力、主頻、制程等,制程是區分計算芯片性能高低的最關鍵指標,目前計算芯片通常采用5nm至28nm的先進制程工藝。

在性能要求方面,智能駕駛需實時處理感知信號,并規劃行車、泊車路徑,對NPU的AI運算能力要求較高,低級別L1/L2級輔助駕駛需要AI算力30TOPS以內;到高級別L3/L4/L5級自動駕駛,Al 算力需求將呈指數級增長,L4需要500TOPS到1000TOPS,L5甚至將達數千TOPS。智能座艙的車載娛樂系統、流媒體后視鏡、車聯網系統等融合體驗有賴于計算芯片,對CPU、GPU要求較高。據機構測算,L1/L2輔助駕駛智能座艙計算芯片CPU算力需求為20k-80kDMIPS。隨著智能座艙功能的不斷豐富,數據處理工作量大幅增長,L3 級別智能座艙芯片CPU算力需求將增長至150kDMIPS;到 L4/L5級別,艙駕逐步融合,CPU算力需求將增長至250kDMIPS以上。

從可靠性和功能安全方面看,智能座艙和智能駕駛計算芯片可靠性要求相較于控制芯片較低(通常為Grade2),功能安全通常需要達到ASIL-B, 但智能駕駛通常需要額外的安全措施,如安全島、鎖步核、ECC 等。

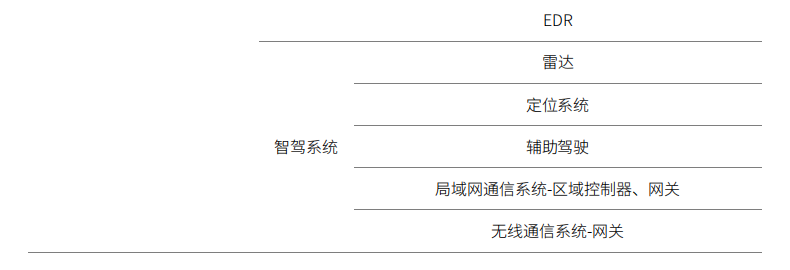

圖表30汽車計算芯片主要應用領域

數據來源:企業調研,車百智庫研究院整理

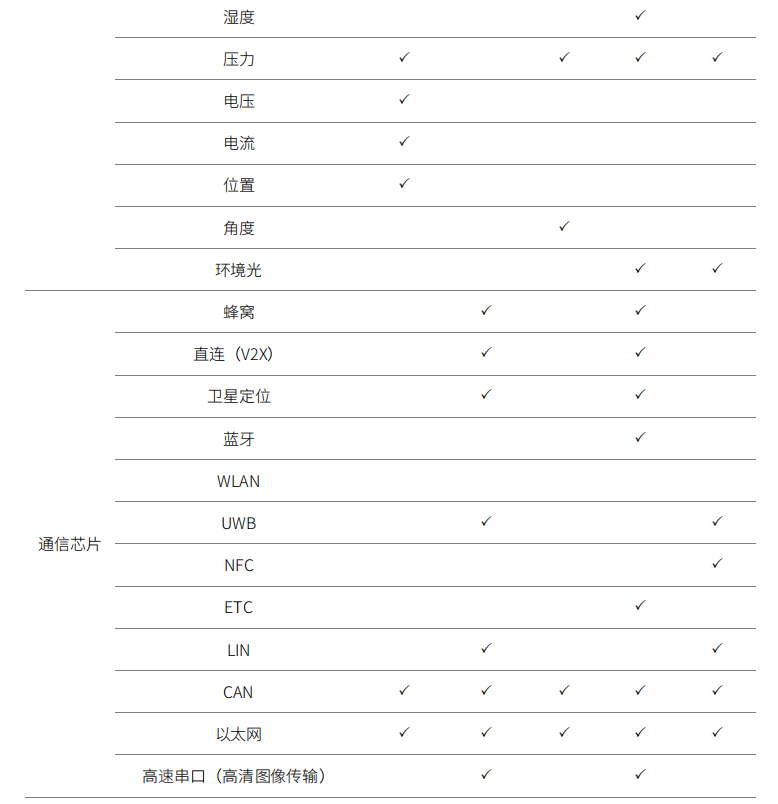

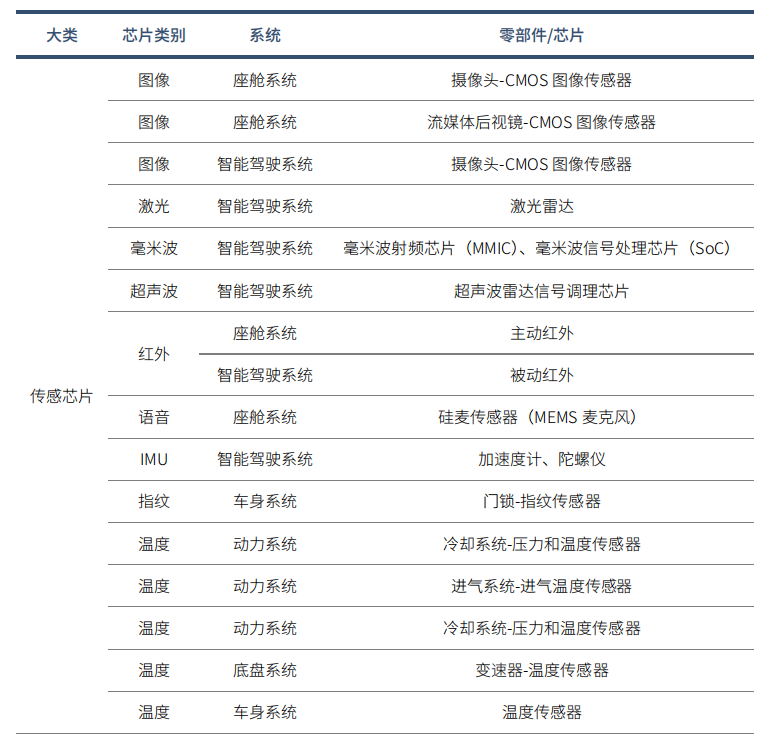

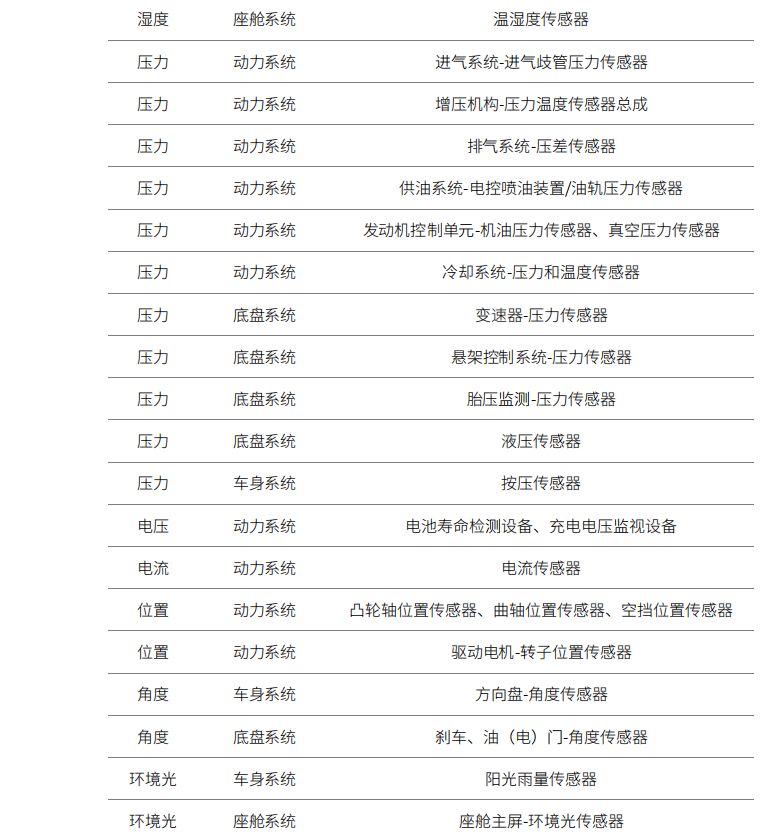

3、傳感芯片

傳感芯片作為數字世界獲取現實世界信息的窗口,種類繁多,應用領域非常廣泛,汽車上幾乎所有的域都會不同程度的使用傳感芯片。汽車傳感器分為車輛 感知和環境感知兩大類,車輛感知傳感器主要包括速度/位置傳感器、低/中壓壓力傳感器、高壓傳感器、加速度傳感器、角速度傳感器、磁力計和溫度傳感器等;環境感知傳感器主要包括氧/氣體傳感器、車載攝像頭、超聲波雷達、毫米波雷達和激光雷達等(見圖表31)。隨著汽車電子控制系統的多樣化,所用傳感器的種類和數量不斷增加,對傳感芯片的微型化、智能化、多功能化和集成化提出迫切需求。由于各傳感器波長特性、工作原理不同導致適用場景各異,當前大部分車輛都是采用多種傳感器相融合的方式應對各種環境,保證感知能力冗余。

圖表31汽車傳感芯片主要應用領域

數據來源:企業調研,車百智庫研究院整理

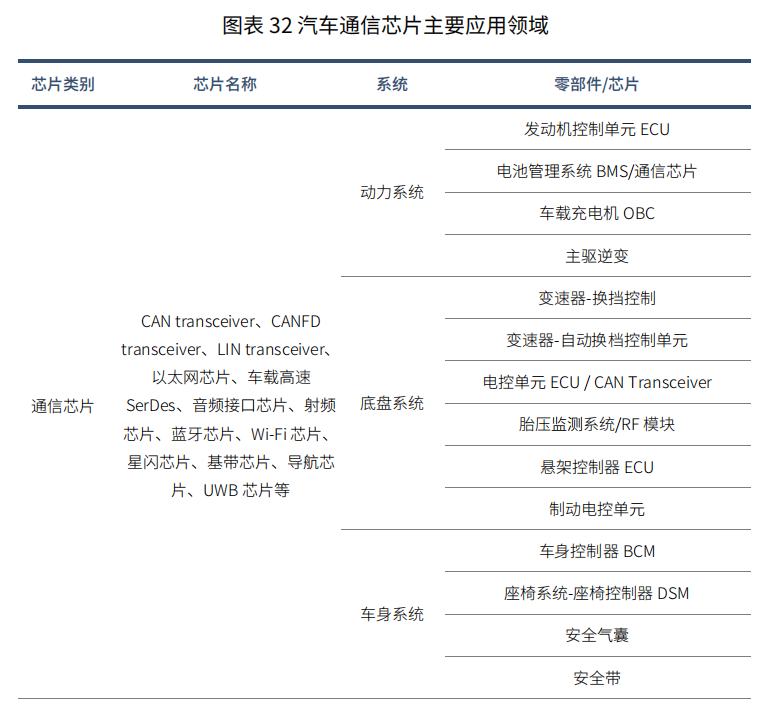

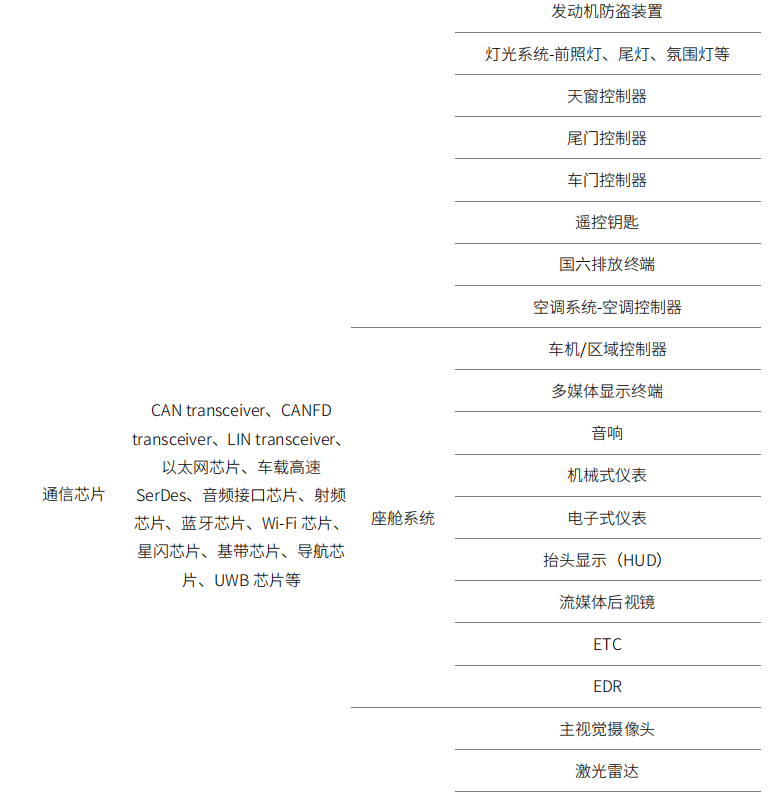

4、通信芯片

汽車通信分車內通信和車外通信。車內通信根據傳輸速率的差異,可分為低速總線、高速總線等。低速總線通信速率通常不超過20Mbps,包括CAN、LIN、FlexRay、Most 等技術;高速總線通信速率為100Mbps到數Gbps,包括 以太網、FPD Link、混合總線、USB、高速串口等。

車外通信支持通信速率從1Mbps 到數Gbps,按照距離傳輸可以分為局域網通信和廣域網通信。局域網通信包括藍牙、WiFi、UWB、V2X 直連等,廣域網通信包括蜂窩移動通信、衛星通信(見圖表32)。通信芯片中蜂窩通信芯片最先進制程正在向5nm甚至3nm制程發展,國內蜂窩通信技術以及芯片能力在國際上呈領先地位,蜂窩通信芯片技術儲備較充分。典型的汽車聯網SoC平臺不僅支持多模蜂窩通信(2G/3G/4G 和5GSA/NSA模式),還集成支持了包括C-V2XPC5并發、DSDA、多模多頻GNSS定位(包括北斗、GPS、Galileo和GLONASS 系統)及增強(RTK/PPP、慣導、傳感器增強等)、eCall/NG-eCall、信息安全等各種功能。

未來車內通信芯片呈現以下幾個趨勢:車規以太網和CAN、LIN的點對點通 訊和透傳技術;CAN/LINSBC芯片集成,即將CAN總線 MCU供電的電源芯片和CAN收發器(接口芯片)集成到一顆芯片;AUTBUS標準技術有望應用于汽車。

數據來源:企業調研,車百智庫研究院整理

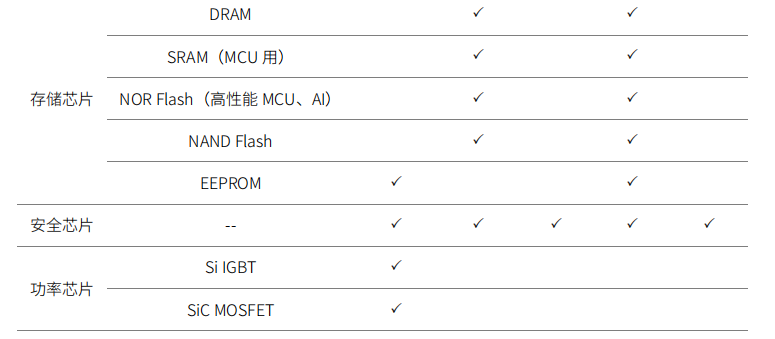

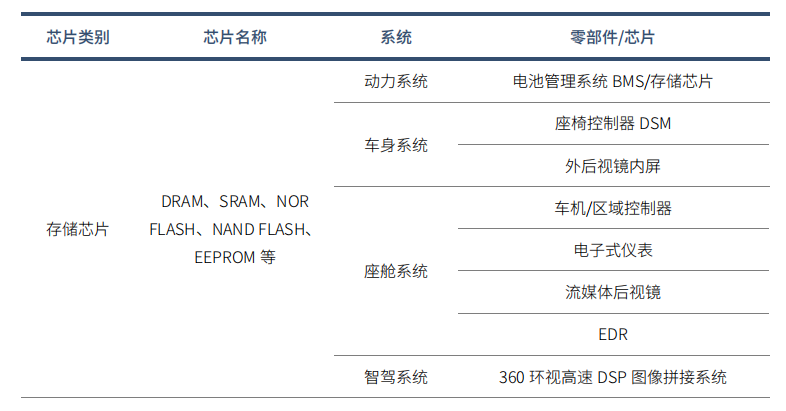

5、存儲芯片

存儲芯片主要分為非易失性存儲和易失性存儲,非易失性存儲包括 EEPROM、NANDFlash和NORFlash,易失性存儲主要為DRAM和 SRAM。DRAM 讀寫相較于SRAM 慢、功耗大、集成度高、容量大、單位容量價格低,單車總價質量較高,應用于有高運算要求的計算系統中,在整車上主要應用于智能駕駛域和智能座艙域。SRAM讀寫快、功耗低、集成度低、容量小、單位容量價格高,通常作為緩存使用,單車總價值量較低,廣泛應用在汽車五大域中。

NANDFlash主要用于液晶儀表、行車記錄儀、自動駕駛等有大容量存儲需求的系統;NORFlash具有芯片內執行特點,通常用于存儲程序代碼并直接在閃存內運行,多用于顯示系統、ADAS(高級駕駛輔助系統)系統等對啟動速度要求較高的設備;EEPROM主要用于顯示屏、攝像頭、BMS、智能座艙等需要低功耗、高擦寫次數存儲的設備(見圖表33)。由于NANDFlash可以整塊區域寫入,而NORFlash在寫入數據前需要先進行擦除再將每一個存儲單元寫入數據,因此 NANDFlash的寫入速度相比NORFlash更快。此外,MRAM(磁性隨機存儲器)、FeRAM(鐵電隨機存儲器)、ReRAM(阻變式隨機存儲器)、PCM(相變存儲器)等新型存儲器也正開展車規級試驗。

汽車存儲芯片主要技術指標包括制程、存儲容量、數據讀取速率等。安全方面,在同一系統中各類存儲芯片的可靠性和功能安全要求一致,智能駕駛系統和動力系統中的為最高功能安全等級,座艙域中的功能安全要求較低。

圖表33汽車存儲芯片主要應用領域

數據來源:企業調研,車百智庫研究院整理

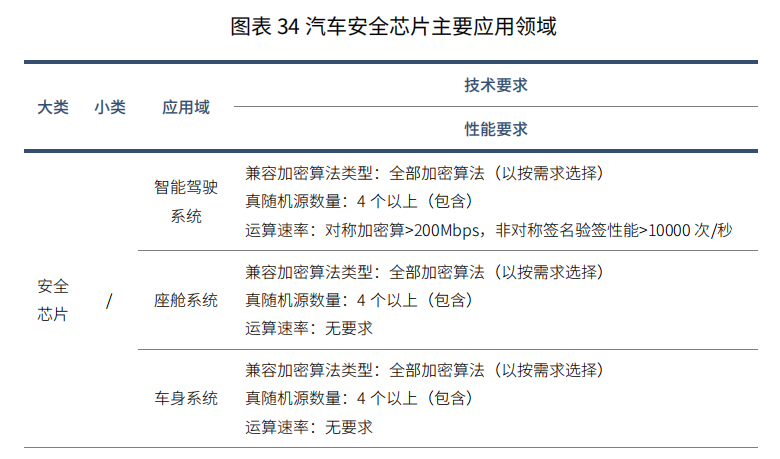

6、安全芯片

汽車安全芯片為車與車、以及車與物之間的通訊以及車輛系統的運行提供 安全保障,在汽車信息安全防護體系中,汽車安全芯片是非常關鍵的一環。汽車中央網關、域控制器、ECU等車載設備通過增加安全芯片,可以實現車內通信加密、車內設備的身份識別以及OBD診斷設備安全接入。安全芯片可有效阻止 CAN以太網等總線攻擊,阻止非法OBD設備讀取和刷寫、識別惡意節點發送非法報文等。

汽車安全芯片的關鍵性能指標主要是兼容加密算法種類、驗簽速度、真隨機 數發生器的隨機源數量。當前,汽車安全芯片內部高性能對稱運算可以達到200Mbps級別以上,非對稱運算可以超過10000次/秒,基本可以滿足車用市場 要求(基于芯片性能和成本綜合考量)。對于智能駕駛域,安全芯片主要應用于V2X場景,對安全芯片處理性能(主要是加解密運算性能)和支持高吞吐10通道的需求相對于其他系統要求較高。對于動力系統,安全芯片主要需求來自于國 六排放標準對遠程排放管理車載終端安全芯片要求,“車載終端存儲、傳輸的數據應是加密的,應采用非對稱加密算法,可使用國密SM2 算法或者RSA 算法, 并且需要采用硬件方式對私鑰進行嚴格保護”。動力系統中的安全芯片因無需進 行大規模高速運算,對性能要求不高。對于座艙系統和車身系統安全芯片,運算性能無特別要求,更需要安全芯片具備較強防攻擊能力,以防止入侵者通過破解 手段入侵車門及中控系統(見圖表34)。

數據來源:企業調研,車百智庫研究院整理

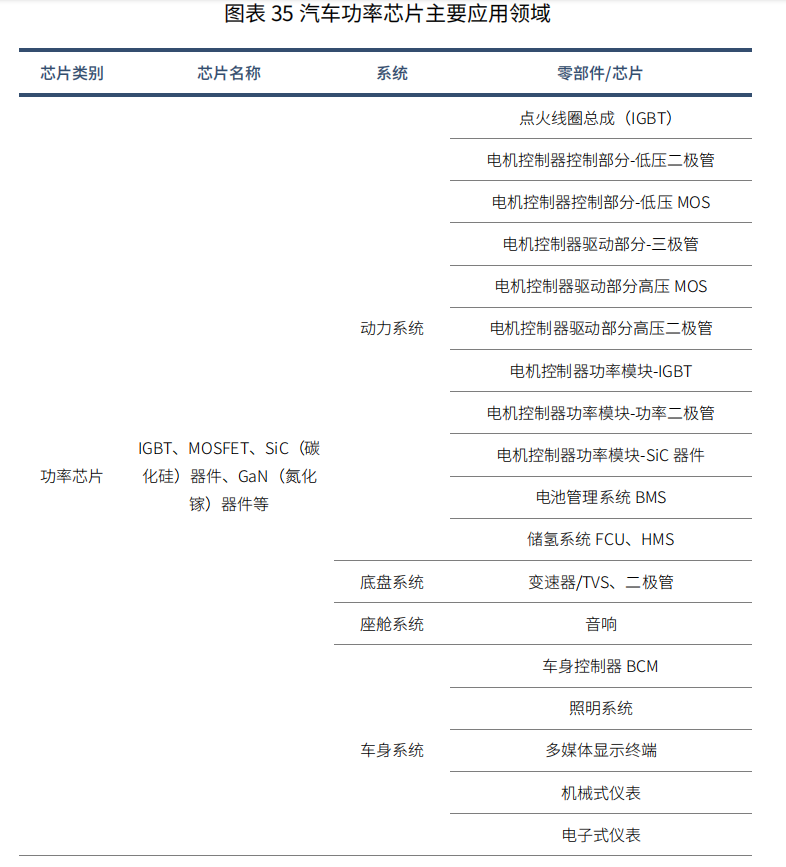

7、功率芯片

功率芯片是汽車電能轉換與電路控制的核心,主要用于改變電子裝置中電壓和頻率、直流交流轉換等。功率芯片是新能源汽車增量最大的零部件,應用于主電機控制(電驅)、車載電動空調、DC-DC、OBC、BMS(電池管理系統)等整車各大系統(見圖表35)。

在產品分類方面,汽車功率芯片主要包括IGBT、MOSFET、二極管和三極管,其中MOSFET根據材料可分為Si MOSFET和SiC MOSFET。

在產品應用方面

第一,IGBT是一種大功率電力電子器件,具備高頻率、高電壓、大電流等特征,易于開通和關斷,主要起到將直流電源逆變為交流電壓的作用。新能源汽車中升壓器(電控用)、逆變器(空調和電池熱管理)和充電樁都需要IGBT。

第二,汽車MOSFET主要分兩類,第一類為40~100V低壓MOSFET管,用于12V/48V 車載低壓電氣系統;第二類為500~800V高壓MOSFET管,主要用于車載OBC、DC/DC等電動化車型新增的應用場合。

第三 ,SiC具有高電壓額定值、高電流額定值、低導通和開關損耗、體積小等特點,適合應用于新能源汽車主逆變器、車載充電器與DC/DC變換器等領域,其中約80%的應用來自汽車主逆變器。

目前,功率二極管、功率三極管、IGBT等分立器件產品大部分已實現國產化,在第三代半導體SiC、GaN等新型半導體材料領域國內企業也已開始布局并實現了規模化應用。

汽車功率芯片主要性能指標包括電流開通/關斷速率、電壓開通/關斷速率、 開通/關斷能量、最小導通/關斷時間、正向/反向恢復能量、正偏/反偏/短路安全工作區等。開關速率是影響功率模塊效率的核心指標,速率越快功率模塊的效率越高,但過高的指標要求會造成功率模塊過壓損壞和系統EMC問題,因此需要根據車輛應用場景提出車規級指標要求。安全工作區是指功率芯片所能承受最大允許電流和最大擊穿電壓的工作區域,該區域越大證明功率模塊的應用范圍越大。

數據來源:企業調研,車百智庫研究院整理

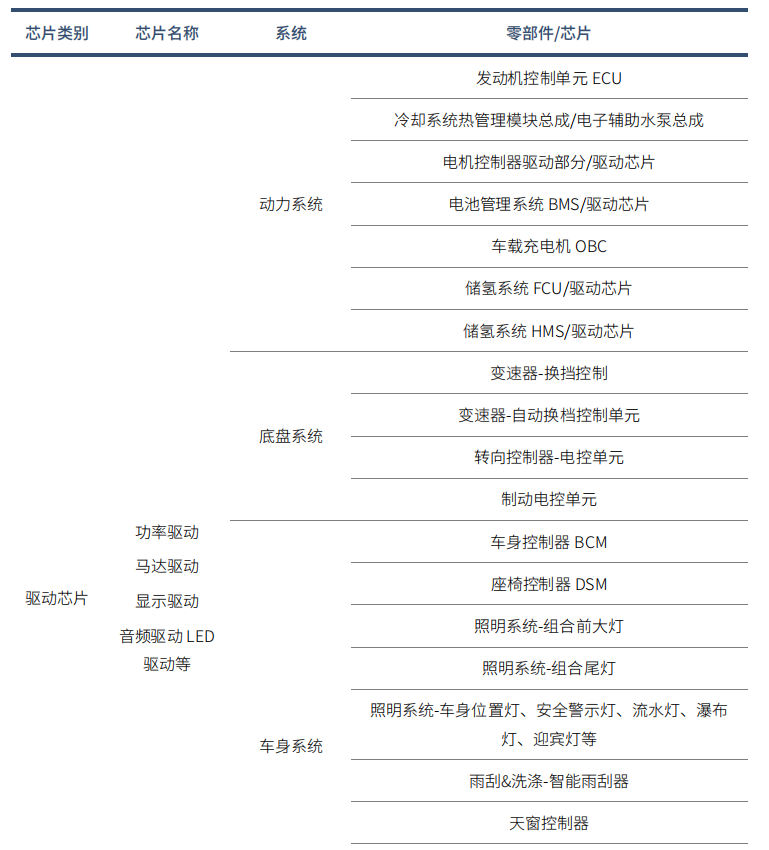

8、驅動芯片

在汽車各類控制系統中,控制器發出的控制信號功率較小,不足以驅動各種執行器,在控制器和執行器之間還需要設置由功率開關元件(驅動芯片)組成的放大電路,將控制信號放大,驅動執行器產生相應動作。從負載角度來看,主要分功率驅動、馬達驅動、顯示驅動、音頻驅動、LED 驅動(見圖表36)。驅動芯片的主要技術指標包括輸入電壓、最大驅動電壓、最大驅動電流、驅動通道數、精度、帶寬、開關頻率、抗共模干擾能力 (CMTI) 等。

圖表36汽車驅動芯片主要應用領域

數據來源:企業調研,車百智庫研究院整理

9、電源芯片

電源芯片是電子設備的心臟,負責電子設備所需的電能變換、分配、檢測等功能,為負載正常工作提供合適的電壓或者電流,廣泛應用于汽車的車身、儀表盤、底盤、ADAS、動力系統、BMS系統等領域(見圖表37)。電源芯片是模擬集成電路中非常重要的芯片種類,一般包括電源轉換類芯片、參考基準類芯片、功率開關類芯片、電池管理類芯片等品類,以及特定應用場景的電源產品。通常把電源轉換類芯片根據架構分為DC-DC與LDO兩種芯片,對于處理器類復雜芯片或者有多顆負載芯片的復雜系統,往往需要多路電源軌,各路電源之間要符合嚴格的時序要求,有些系統還需要電壓監測、看門狗、通信接口等功能,將這些功能集成到以電源為主體的芯片就衍生出PMU、SBC等產品類別。

圖表37汽車電源芯片主要應用領域

數據來源:企業調研,車百智庫研究院整理

其他類芯片主要包括運放芯片、電芯監測芯片、數模/模數轉換芯片、系統基礎芯片、比較器芯片、隔離芯片等。

第三章

全球汽車芯片發展現狀

電動化、智能化發展趨勢下,汽車芯片需求量和價值量顯著 提升,并推動功率芯片到大算力計算芯片、高性能控制芯片、多 元化模擬芯片和傳感芯片等產品市場快速增長。歐美日企業借助 成熟的技術和既有供應體系,形成比較穩固的優勢,在主流產品 領域占據主要市場份額。近年,國內企業憑借在計算芯片、新型 模擬芯片和傳感芯片等增量市場的創新研發和大量投入,取得突 破并有望實現領先。

(一)汽車芯片市場發展現狀

電動化、智能化驅動汽車芯片市場需求及價值發生變化,未來智能化相關芯片將成為主要增長點。在傳統燃油車中,MCU價值占比最高,達到23%,其次 為功率芯片,達到21%,傳感器排名第三,占比為13%。而在純電動車型中, 由于動力系統由內燃機過渡為電驅動系統,傳統機械結構的動力系統被電動機和 電控系統取代,致使功率芯片使用量大幅提升,占比達到55%,其次為 MCU, 達到11%;傳感器占比為7%。再到智能汽車時代,圍繞智能駕駛、智能座艙、智慧泊車等功能所需的大算力計算芯片、高性能控制芯片以及激光雷達和CIS芯片快速增長,單車芯片價值含量將會形成以計算芯片和功率芯片為主,多種新型 傳感器芯片占比顯著提升的趨勢。

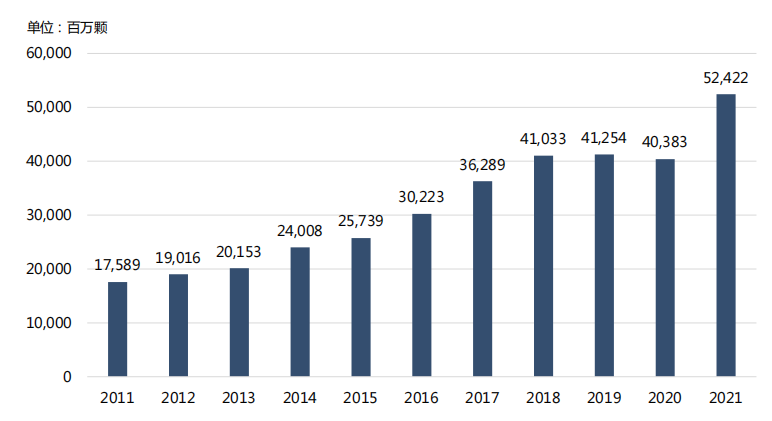

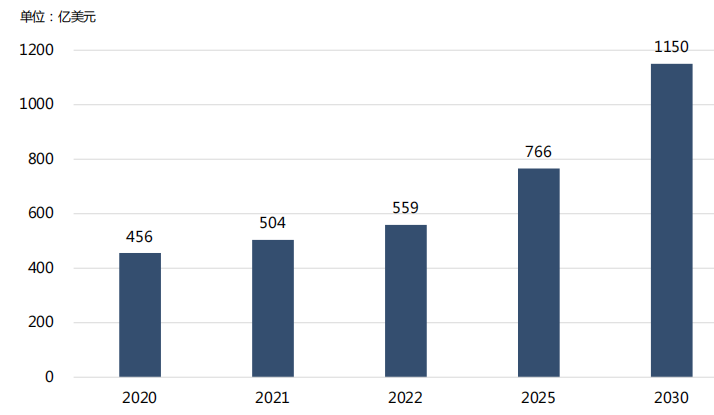

全球汽車芯片出貨量和市場規模快速增長。燃油車單車使用300-500顆芯 片,新能源汽車和具備輔助駕駛功能的汽車芯片用量超1000顆,到L4 級自動駕駛汽車單車使用將超3000顆。據ICInsights統計,2021年全球汽車芯片的出貨量達到524億顆,同比增長30%市場,到2030年全球需求量將達到1000億顆以上(見圖表38),其中我國汽車芯片市場需求量將達到超460億顆。在市場規模方面,2021年全球汽車芯片市場規模為504億美元,同比增長10.5%,到2030年全球市場規模將達到1150億美元,我國將達到290億美元(見圖表39)。

圖表382011 - 2021年全球汽車芯片出貨量

數據來源:IC Insights,車百智庫研究院整理

圖表392020-2030年全球汽車芯片市場規模

數據來源:ICInsights, 車百智庫研究院整理

1、控制芯片

MCU 廣泛應用于汽車五大域,各域對功能安全和可靠性要求有所不同。動 力域對MCU性能要求最高(如主頻200-300MHz), 要求響應速度快、存儲容量大,其可靠性要求和功能安全要求也最高。智駕域對MCU性能要求和安全性要 求較高,主頻要求為200-300MHz, 要求最高等級功能安全要求 (ASIL-D)。底盤域直接關系車輛駕駛安全,也是全車信息交互的總成,對 MCU安全要求很高。車身域 MCU對安全性和可靠性要求相對較低,性能和可靠性要求高于座艙娛樂MCU, 低于座艙儀表用MCU產品。

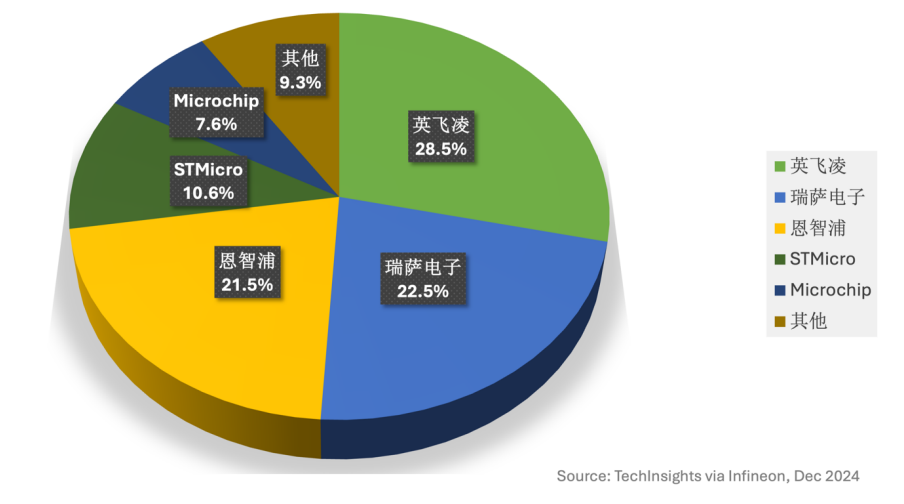

全球汽車MCU芯片市場高度集中

2022年全球汽車MCU芯片市場規模為83億美元,預計到2025年市場規模將增長至111億美元。從汽車半導體市場玩家的角度來看,汽車半導體領域的最大贏家近幾年在反復易手。比如2022年,瑞薩電子(Renesas)在投資者會議上提到瑞薩已經拿下汽車 MCU 市場占有率第一;但 2023年又被英飛凌(Infineon)追上,從 TechInsights 2024 年 3 月的汽車半導體供應商市場份額數據來看,2023 年汽車 MCU 市場份額的五大玩家包括英飛凌、瑞薩、恩智浦(NXP)、STMicro(意法半導體)、Microchip(微芯)。英飛凌以28.5%的市場份額成為汽車 MCU 領域的最大贏家,瑞薩(22.5%)、恩智浦(21.5%)緊隨其后。五家市場參與者吃下了汽車 MCU市場約90%的份額,國際MCU芯片巨頭布局時間早,布局了設計、制造、封測等全產業鏈環節,并通過自研特色制造工藝、IP 以及軟件生態構筑高技術壁壘。隨著MCU向高性能發展,下一代汽車電子電氣架構中,國際龍頭企業域控制器的主控MCU均采用了更先進的制程以提供更高算力,如瑞薩RH850、意法半導體 Stellar采用了28nm制程,英飛凌TC4X系列采用了22nm制程工藝 。

圖表402023年全球汽車MCU芯片市場情況

2、計算芯片

隨著智能駕駛和智能座艙快速滲透,智能駕駛和智能座艙領域對計算芯片需 求也持續增長。智能駕駛和智能座艙計算芯片市場高度集中,據測算,2024年,全球智能駕駛SoC市場規模有望突破100億美元,到2027年預計達到283.06 億美元,年復合增長率高達 43.11%。

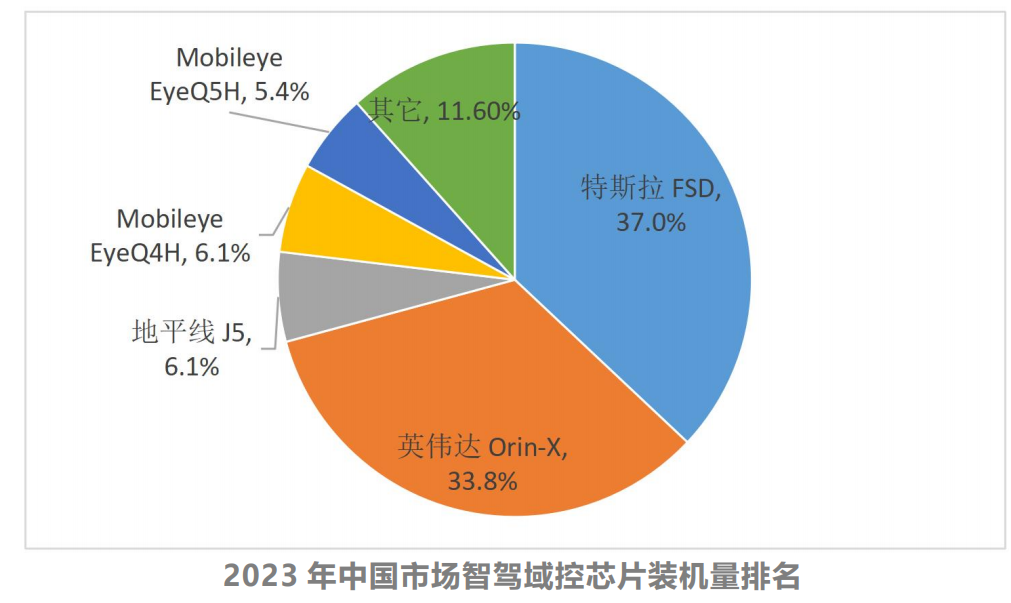

據蓋世汽車研究院統計數據顯示,2023年,中國市場乘用車(不含進出口)前裝標配智駕域控制器 183.9萬套,同比增長約 70%,前裝搭載率約為 8.7%。另外,2023 年中國市場智駕域控芯片裝機量排名中,排名第一位的是特斯拉的 FSD 芯片,出貨量約120.8萬顆,占比為37%;排名第二位的是英偉達的 Orin-X 芯片,出貨量為109.5萬顆,占比為33.5%;排名第三位是地平線的征程5芯片,出貨量為20萬顆,占比為6.1%;排名第四位是 Mobileye 的 EyeQ4H 芯片,與J5出貨量相當,也是約 20 萬顆,占比為 6.1%;排名第五位的是 Mobileye 的 EyeQ5H 芯片,出貨量為 17.4 萬顆,占比為5.4%。中低端市場主要是瑞薩、恩智浦、德州儀器以及國內的杰發科技、芯馳科技、瑞芯微等企業。

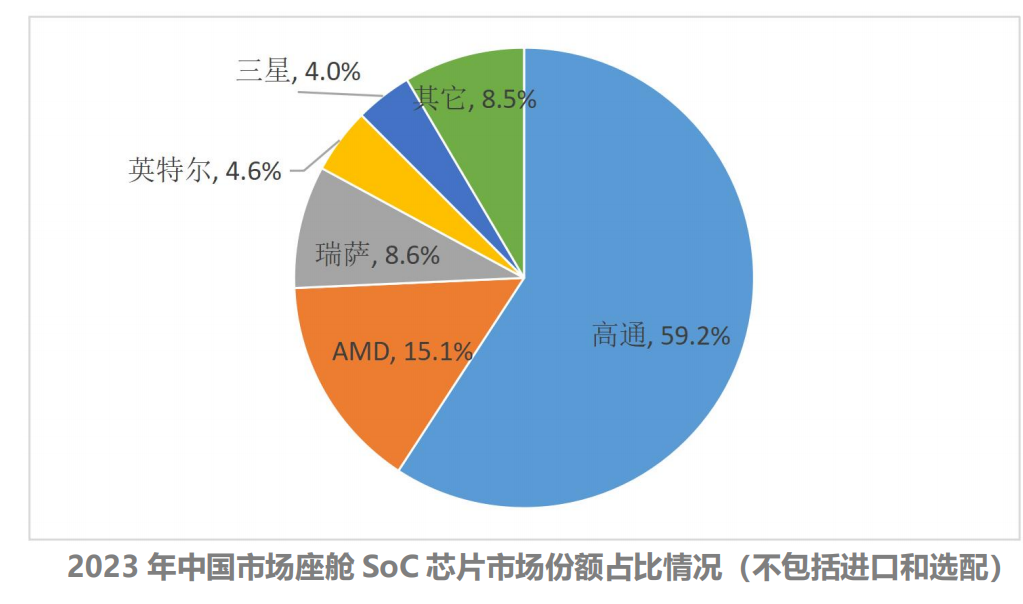

智能座艙 SoC 芯片市場份額主要集中在幾家海外的芯片企業手中,包括高通、AMD、瑞薩、英特爾、三星等。從中國市場來看,據蓋世汽車研究院數據顯示,在2023 年,高通座艙SoC芯片的市占率最高,出貨量達 226 萬顆,占比為 59.2%;AMD 排在第二位,市場占比為 15.1%;瑞薩排在第三位,占比為 8.6%;英特爾排在第四位,占比為 4.6;三星排在第五位,占比為 4.0%;前五家占比超過 90%的市場份額,智能座艙 SoC 芯片市場高度集中。

3、傳感芯片

電動智能汽車對多元化傳感器提出更高需求。過去燃油車時代,傳感器往往 用于發動機、底盤等系統,系統廠商多為歐美博世、大陸等傳統 Tier1 巨頭,且 傾向于自研傳感器。隨著汽車向電動化、智能化發展, 一方面電動系統替代了燃 油系統,車上新增了大量電動相關的傳感器,如電池包內的溫度壓力傳感器、動 力系統的電流傳感器等;另一方面汽車上新增大量智能化、舒適化相關傳感器,包括用于自動駕駛的圖像、激光、毫米波、超聲波等傳感芯片,座艙內的環境、氣體、人體檢測、壓力檢測傳感器等。在市場層面,2022年全球汽車傳感器芯 片市場規模為78億美元,傳感器出貨量為54億個,預計到2028年市場規模將達到140億美元,出貨量將達到83億個。

電動化與智能化推動單車傳感器數量和價值量快速增長。 從價值量上看,汽車傳感器中價值量最高的是CMOS圖像傳感器(CIS)、 毫米波雷達、超聲波雷達、激光雷達等。尤其是隨著智能駕駛和智能座艙滲透率提升,CIS市場需求快速增長,全球平均單車攝像頭數量已從2018年的1.7顆增加至2023年的3顆,性能和單價上從120-300萬像素(單價3-8美元)發展到800萬像素(單價10美元以上)。2022年汽車CIS市場規模為22億美元,預計到2028年汽車CIS市場規模將達到30億美元以上。

4、通信芯片

CAN 芯片。CAN通信采用非屏蔽雙絞線來傳輸信號,是一種采用并行方式連接各個節點的總線,已經成為通用低速車載總線標準。根據速率不同,分為高 速 (5kbps~1Mbps) 和低速(5kbps~125kbps) 兩種,升級版本CANFD,可以達到8Mbps。高速CAN最大總線節點數10個,一般應用在動力域、控制域,包括車內發動機控制、驅動系統、ABS和 ESP、汽車儀表、傳感器等模塊上。低速CAN 最大總線節點數約24個,一般應用在車身域、座艙域,比如空調、座椅、車窗、折疊后視鏡、方向盤高低調節等。CAN通信的拓撲結構是總線型結構,不需要主控制器,所有CAN節點直接連接到CAN總線上,每個節點都能接受和發送數據。一個CAN節點通常由三個主要芯片構成:MCU、CAN 控制器(集成在MCU中,或者單獨外掛)、CAN收發器,本文的CAN芯片特指CAN收發器芯片。在CAN芯片市場格局方面,主要供應商為恩智浦、德州儀器、英飛凌、瑞薩、意法半導體和安森美等海外企業。

LIN 芯片。LIN 總線通過單根導線實現總線通訊,其相對CAN總線成本更低,傳輸速率低,主要用于替代低速CAN 以便降低成本,廣泛應用于車身域、座艙域中,例如車門模塊、車窗驅動、后視鏡調節、空調、座椅電機調整等。一個LIN節點通常由三個主要芯片構成,MCU、LIN控制器(集成在MCU中,或者單獨外掛)、LIN收發器(本文的LIN芯片特指LIN收發器芯片)。在LIN芯片市場格局方面,主要LIN芯片供應商為恩智浦、德州儀器、英飛凌、瑞薩、意法半導體和安森美等國外公司。

以太網芯片。以太網芯片主要包括主芯片(控制器等)、PHY芯片(接口芯片)、Switch 交換芯片組成。以太網PHY芯片主要應用位置包括中央計算系統、ADAS系統以及IVI系統,單車通常應用3~4顆。PHY芯片技術門檻非常高,芯片設計時需要數模混合,既包含高速ADC/DAC、 高精度PLL 等模擬設計,也需濾波算法和信號恢復的DSP設計能力,目前全球主要為恩智浦、博通、美滿電子、瑞昱、微芯科技、德州儀器等企業。在以太網Switch交換芯片方面,主要有美滿電子、博通和恩智浦,微芯科技收購的Micrel和中國臺灣瑞昱也有一席之地。

藍牙芯片。藍牙芯片是一種集成藍牙功能的電路集合,主流制程一般為 28nm。在市場格局方面,高端藍牙芯片產品由歐美藍牙芯片大廠壟斷,代表性企業包括 Nordic、瑞薩、德州儀器、意法半導體、英飛凌、Silicon Lab 等,該 類企業技術及資源實力雄厚,具有先發優勢,在全球低功耗藍牙芯片市場占據較 高市場份額。

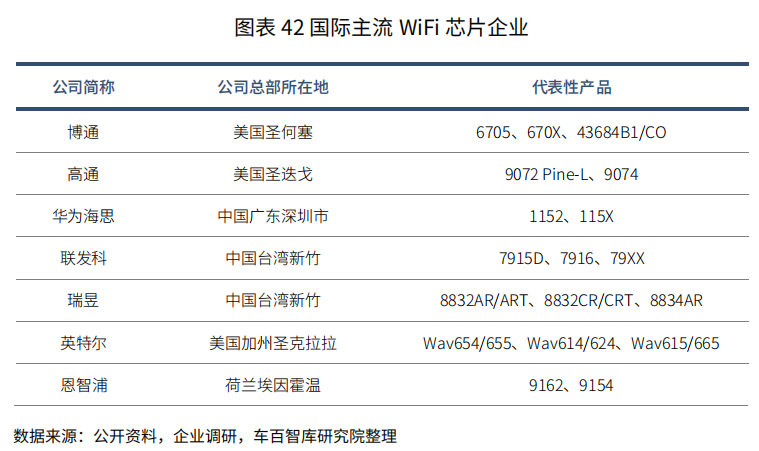

Wi-Fi 芯片。Wi-Fi 具有傳輸距離遠、速率快、同時連接設備多、受眾范圍大等優點,主要參數或評價指標包括Wi-Fi版本/標準、工作頻段、帶寬、MIMO or SISO、是否支持實時雙頻、OFDMA、發射功率等。根據整車實際需要,Wi-Fi芯片可被集成到TBOX、車機/座艙域控制器、網關等控制器中。在Wi-Fi領域博通、高通、華為、聯發科、瑞昱、英特爾、恩智浦等公司占據市場主導地位(見圖表42)。

UWB 芯片。超寬帶無線通信技術(UWB) 通信具有穿透力強、功耗低、抗 多徑效果好、安全性高、系統復雜度低、能提供精確定位精度等優點,實驗室理想情況可以實現10cm左右的高精度定位,實際環境精度能達到亞米級。UWB 芯片主要評價指標包括:速率脈沖模式、頻段、功耗、面積、成本等。UWB在高精定位、低功耗和安全性方面更優,或將逐步替代WiFi和藍牙等技術。UWB正在成為智能汽車多場景功能落地的關鍵技術支撐,一輛汽車大約可用到5顆UWB芯片,可應用于車輛無鑰匙進入等場景的定位輔助、智能尾門功能、汽車雷達活體檢測、自動泊車輔助等,目前多個車企均配備了基于UWB技術的新一代數字化車鑰匙。UWB芯片作為實現UWB功能應用的核心電路集合,目前其主流制程一般在28nm至9 0nm。目 前 ,UWB產業鏈處于發展早期階段,從UWB 芯片競爭格局看,美國射頻巨頭Qorvo旗下的Decawave占據95%以上市 場份額,蘋果、恩智浦也開始涉足UWB芯片領域,在汽車領域得到快速應用。

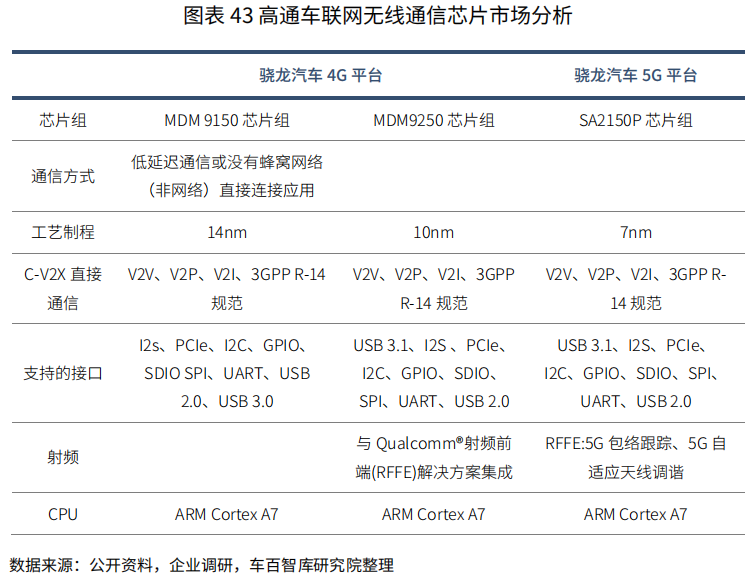

直連芯片。V2X直連通信是基于LTE/NR 蜂窩網通信技術演進形成的車用無 線通信技術,用于實現車輛與周圍的車、人、基礎設施等全方位連接和通信,滿 足低時延、高可靠等特殊嚴苛的技術要求。V2X 直連通信芯片是其中進行信息處 理交互的芯片,包括外掛和集成兩種方式,V2X 與蜂窩通信功能集成成為主流。 高通、華為海思、大唐宸芯、Autotalks、中興通訊、紫光展銳等均已推出或規劃相關V2X 芯片,高通在技術和成熟度上處于領先地位(圖表43)。

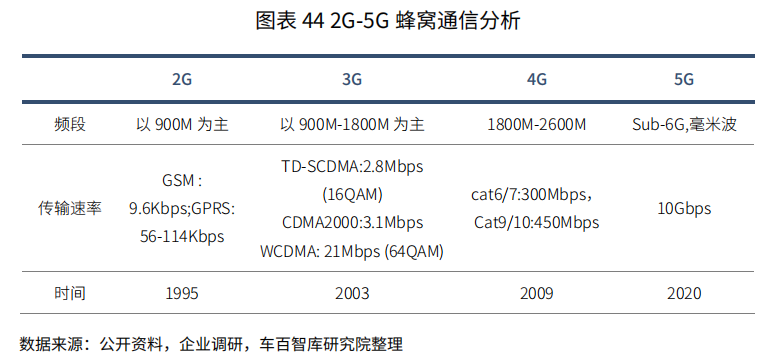

移動蜂窩芯片。根據實際需求,通常一輛汽車需要在T-BOX、車機或車身獨 立網關等控制器中集成1顆蜂窩移動通信芯片,通過車與基站通信實現OTA 升 級、地圖下載/導航、緊急呼叫、遙控泊車、遠程診斷、互聯網娛樂應用等功 能。根據移動通信制式劃分為2G/3G/4G/5G移動蜂窩芯片(見圖表44),汽車移動通信應用比較廣的是4G,5G滲透率也正在快速提升。移動蜂窩通信芯片按 照數據收發流程對應的功能分為基帶芯片和射頻芯片,基帶芯片負責信號調制/ 解調,射頻芯片負責數據的發送和接收。移動蜂窩通信芯片制程上已經實現5nm量產,正在向3nm/2nm節點發展。

移動蜂窩基帶芯片由于技術壁壘高、研發周期長、資金投入高,經過從2G 到 5G 多年發展后,市場高度集中。從4G 基帶芯片市場占比看,高通仍然占據 主導地位,三星、華為海思、紫光展銳、聯發科、中興微電子等實力較強。目前 5G 基帶芯片設計廠商僅有高通、聯發科、三星、華為海思、紫光展銳,呈現寡 頭壟斷的格局。移動蜂窩射頻芯片方面,國際企業占據主導,思佳訊、Qorvo、博通和村田四家公司占據85%的市場份額,其余15%的市場包括高通、聯發科、紫光展銳、卓勝微等企業。

導航芯片。國外導航芯片產業發展較早,技術積累深厚,已發展成較為穩定 和成熟的產業。主流GNSS 芯片支持GPS/Glonass/Galieo/ 北斗多模和L1/L5 雙 頻制式,芯片制程一般在14nm-28nm, 定位精度可提升至亞米級甚至厘米級。根據實車應用需要,導航芯片一般集成在 V2X(OBU)、TBOX或車機。美國GPS系統起步較早,博通、高通、德州儀器等美國公司積累了大量技術及經 驗,市場占有率較高。與此同時,歐洲在導航芯片領域也有較強的實力,U-blox占據歐洲高端GNSS芯片大部分市場份額。

高速串口芯片。該芯片最主要應用領域是車載高速視頻傳輸,隨著智能駕駛 和智能座艙滲透率增加,車載高速媒體傳輸芯片市場快速增長。當前領先車型單 車攝像頭超過10個,大屏至少2個,由于車載高速媒體傳輸芯片發送 (Tx) 和 接收 (Rx) 兩顆傳輸芯片是成對出現,單車所需芯片總數量至少20顆。以2025 年智能汽車滲透率70%計算,單顆芯片30元計算,單車總價值超600元,到 2025年國內車載高速媒體傳輸芯片市場規模超144億元。目前在高速串口芯片領域,德州儀器、亞德諾等模擬芯片廠商占據主導地位。

5、存儲芯片

從市場方面看,車規級存儲芯片與消費級、工業級存儲芯片在性能參數上差 異不大,但是在可靠性、安全性方面有更高要求。由于汽車智能駕駛和智能座艙 滲透率快速增長,感知零部件、計算芯片、控制芯片等對汽車存儲芯片均有需求。

2023年全球汽車存儲芯片市場的規模約為59億美元。2024年預計將達到70億美元,同比增長18.3%。這一增長主要得益于高級駕駛輔助系統(ADAS)和車載娛樂系統的快速滲透,其中大容量DRAM和NAND存儲器是主要貢獻者,分別占據了市場營收的55%和40%,預測到2025年,這一市場規模將達到82億美元,2027年將超過120億美元。目前汽車存儲芯片供應商主要以美光、三星、SK海力士、鎧俠、西部數據等企業為主。

(1)易失性存儲

汽車SRAM領域,主要競爭者包括英飛凌、瑞薩、北京君正,市場占有率合計高達82%。汽車DRAM芯片領域,美光科技、北京君正、中國臺灣南亞科、中國臺灣華邦電五家企業占據市場近90%市場份額,2021年市場占有率分別為45%、15%、10.8%、9.5%、8.5%(見圖表45)。

(2)非易失性存儲

NAND Flash。作為單位容量價格最低的存儲芯片,NANDFlash廣泛用于各 類數據長時間存儲,車載形態通常包括eMMC、UFS及PCl-E。全球汽車NANDFlash芯片主要由三星、鎧俠、SK 海力士、西部數據、美光科技五家企業占據,合計市場占有率超90%。

NOR Flash。相較于DRAM和 NANDFlash,體量較小,國際主流存儲芯片 布局較少,主要應用于嵌入式系統。從競爭格局來看,中國臺灣華邦電、中國臺灣旺宏、中國大陸兆易創新市場份額位居前列,2021年市場份額分別為 25.8%、25.5%和17.7%(見圖表46)。

EEPROM。汽車級EEPROM技術門檻較高,目前市場由海外企業主導。在 全球范圍內,EEPROM存儲芯片生產商主要有意法半導體、安森美、艾普凌 科、微芯科技等,此類廠商擁有成熟的汽車級EEPROM產品組合,技術水平、客戶資源優勢明顯,占據較高的市場份額,其中意法半導體與微芯科技市場份額合計超過50%。

圖表46全球NOR Flash 存儲芯片企業情況

數據來源:公開資料,車百智庫研究院整理

隨著智能駕駛與智能座艙的進一步發展,存儲芯片將朝更大容量、更高速度方向發展。非易失性存儲方面,NANDFlash性能要求最高,制程通常為30~40nm,存儲容量要求最高,如智駕系統中NANDFlash容量需求快速增長,L1/L2級輔助駕駛需8GB,L3級提升至128/256GB,L5級最高可能超過2TB。未來,高級自動駕駛汽車的數據生產、傳輸和記錄將需要非常大的密度和高速性,可能進一步采用PCleSSD。EEPROM擦寫壽命較長、性能穩定,主要應用在存儲小規模、經常需要修改的數據,在ADAS、智能座艙、藍牙天線以及三電系統、車身、底盤均有應用。同時,隨著自動駕駛汽車前置攝像頭、內視攝像頭、高分辨率4D成像雷達、激光雷達等感知設備不斷增加,也將提升對高密度NORFlash的需求。

6、安全芯片

從市場方面,汽車安全類芯片產品國外公司主要包括意法半導體、恩智浦、 英飛凌、瑞薩、德州儀器和微芯科技等,其汽車安全功能通常作為模塊,集成于其MCU或計算芯片產品中,部分企業結合V2X 需求,推出獨立通信安全芯片。如英飛凌AURIX系列MCU中內置硬件安全模塊(HSM),擁有真隨機數發生器、AES-128和PEK ECC256硬件加速模塊等安全功能,同時滿足功能安全要求與信息安全要求;恩智浦S32G系列中配備嵌入式硬件安全引擎(HSE),提供秘鑰管理、內存檢查、加解密、隨機數等功能。

隨著V2X和汽車智能化程度加深,應用于智能化和網聯化的安全芯片將迎 來增長。V2X網聯領域,高通收購汽車芯片公司Autotalks,將其雙模式獨立安全芯片應用于高通驍龍數字底盤產品組合中。智能化領域,隨著全球車聯網聯盟 (CCC)3.0 版跨行業標準數字密鑰規范的推出,讓智能手機成為汽車數字鑰匙,推動汽車安全芯片需求增長。如恩智浦推出NCJ38A, 可用于無鑰匙門禁智能密鑰卡和多種安全型應用,有助于提升智能互聯汽車的安全性。

7、功率芯片

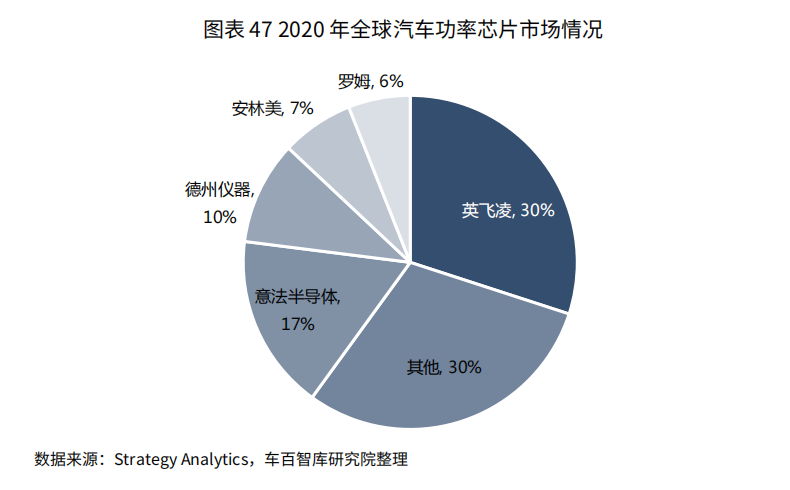

功率芯片產品主要被美國、德國、日本、中國企業占據,市場集中度較高。 據Maximize Market Research統計,2022年汽車功率芯片市場規模約為55 .8 億美元,2029年全球市場規模將達到85億美元。從全球汽車功率芯片市場份額來看,2020年國外巨頭主導全球車用功率芯片市場,企業CR5市場份額達70%(見圖表47)。

(1)IGBT

IGBT 模塊作為新能源汽車電機電控系統和直流充電樁的核心器件,其決定了整車的能源效率 ,成本 占到新能源整車成本的8%-10%,充電樁成本的20%,占到電機驅動系統成本的一半,是除電池之外成本第二高的元件。國外車用 IGBT領域頭部企業主要包括英飛凌、三菱電機、富士電機等,其中英飛凌是絕對的主導者。同時,英飛凌也是IGBT領域的技術引領者,至今已研發7代產品,應用于新能源汽車的主要是4、5代產品。

(2)MOSFET

2020年,全球 MOSFET營收前十的廠商以歐、美、日廠商為主,英飛凌以29.7%的市場份額位居第一,CR2 營收占比40.9%,CR10營收占比高達80.4%。SiC器件主要應用于800V高壓系統,原因是800V高壓系統模塊耐壓需要1200V 以上,同時電流需要達到400A以上,常規的IGBT模塊無法滿足要 求。目前行業中可量產SiC 芯片的企業以英飛凌、羅姆、安森美、意法半導體、Wolfspeed 等國外企業為主。

8、驅動芯片

LED驅動。用于各類車燈驅動,包括汽車頭燈、尾燈、車內氛圍燈等。LED驅動按驅動通道數可分為單通道與多通道;按控制方式可分為恒壓控制和恒流控 制;按供電電源運行結構可分為開關式電源和線性穩壓電源。隨著汽車上車燈需 求越來越個性化和復雜化,LED 燈因具有擴展化、智能化優勢,在車燈領域滲透 率不斷提升,目前已經超過70%。全球 LED 驅動芯片廠商主要包括英飛凌、德州儀器、恩智浦、瑞薩和安森美等廠商。

馬達驅動。馬達驅動用于驅動車上各類小電機,包括座椅調節電機、車窗升降電機、雨刷電機、空調閥門電機等,車窗升降、雨刮、座椅調節等場景的半橋、全橋 (H 橋)即屬于此類別。隨著汽車智能化不斷提升,整車內部各類功能 都傾向自動調節或者語音控制調節,涉及到位移、應力部分的調節都需要電機介入,因此單車小電機使用數量不斷提升,部分車型小電機用量已經超過200 個,而每個電機都會需要一顆馬達驅動芯片。在馬達驅動芯片領域,國際大廠德州儀器、英飛凌、意法半導體、Allegro、MPS 等依然是主流。

功率驅動。新能源汽車主電機驅動、車載充電器 (OBC) 、電池管理系統 (BMS)、DC/DC 轉換器、電機逆變器等系統需要使用功率驅動芯片來驅動 IGBT 、MOSFET等功率器件,實現驅動控制功率開關管的開通與關斷,以達到能源的高效變換。主電機驅動用功率驅動芯片由于需要達到功能安全ASIL-D要求,主要依賴恩智浦、英飛凌等企業。

顯示驅動。用于車載屏幕的驅動,包括面板驅動 TCON、SourceIC、Gate IC和背光驅動芯片等。隨著車上屏幕數量增多、屏幕交互復雜,且汽車屏幕從傳統LCD逐步向MiniLED背光、OLED等新一代屏幕技術轉變,顯示驅動芯片在車上使用數量也不斷增多。同時,隨著InCell顯示技術可滿足車載顯示屏高清晰度、高對比度、低功耗、低反射率以及觸控/顯示功能一體化等需求,在汽車領域的應用逐漸增加。在In-Cell技術技術普及下,其采用的觸摸、顯示驅動集成的TDDI(觸控與顯示驅動集成芯片)芯片將逐步代替傳統的顯示驅動芯片(DDIC)和觸摸芯片(TouchIC)。全球汽車主要顯示驅動企業包括我國臺灣地區聯詠科 技、奇景光電、敦泰電子、奕力科技、矽創電子、瑞鼎科技、奕斯偉、愛協生、凌陽華芯等,其中,聯詠科技和奇景光電共占據70%左右的市場份額。音頻驅動。又稱車載音頻功放芯片,主要包括模擬類和數字類,其中模擬類 音頻驅動芯片轉換效率相對較低,可分為A類、B類 、AB類;數字類轉換效率相對較高,包括D 類和G 類。目前行業應用以AB類和D 類為主,隨著車上揚聲器數量增加(高端車型基本標配12個以上揚聲器),且車載特殊環境下D類功放滲透率逐步提升取代原來的AB類功放,行業對車載D類功放驅動芯片的需 求快速提升。音頻驅動芯片對數字和模擬及相關匹配算法要求較高,市場主要供應商仍為德州儀器、恩智浦等歐美企業。

高低邊開關以及電子保險絲 (eFuse) 。該類芯片為集成控制、驅動、診斷、功率管于一體的智能開關。由于軟件定義汽車已成為趨勢,傳統的被動式保 險絲已不能滿足需要,電子保險絲便應勢而生。目前行業主要供應商為意法半導 體、英飛凌、德州儀器等歐美企業。

9、電源芯片

電源芯片作為汽車電子電氣設備的關鍵元器件,隨著全球汽車電動化滲透率進一步增長、智能駕駛系統滲透率持續提升、智能座艙娛樂與舒適體驗需求升 級,如應用于BMS的AFE等,應用于攝像頭、毫米波雷達、激光雷達供電,以 及車載屏幕、座椅調節等的電源芯片的需求將持續增長。根據 Yole預測,從 2020年到2026年,全球汽車電源芯片市場規模將從22.5億美元增長至37.8億美元,復合增長率達9%,其中,應用于電池部分的電源芯片市場規模將超過20億美元。目前全球汽車電源芯片市場仍被德州儀器、亞德諾等傳統模擬芯片廠商主導 。

(二)汽車芯片企業發展現狀

1、英飛凌

英飛凌 (Infineon)成立于1999年,前身是西門子集團的半導體部門,總 部位于德國,是全球領先的半導體科技公司。英飛凌目前主要產品包括功率半導 體、嵌入式控制器、射頻器件與傳感器、存儲器等。英飛凌2022財年整體收入142.2億歐元,增幅為28.6%,營業利潤率從18.7%增加到23.8%,創2008年以來新高。從業務角度看,2022年英飛凌汽車業務收入65.2億歐元,其中大約一半為功率半導體,主要是分立器件、IGBT 和 MOSFET,MCU 大約占25%,傳感器大約占13%,存儲占大約12%。在功率半導體方面,英飛凌是全球最大的 汽車 IGBT供應商,市占率超過50%,在第三代半導體方面,英飛凌正加速布局 SiC、GaN。 英飛凌目前在全球共有10個生產基地,其中馬來西亞和奧地利各有 3個、德國和美國各有2個。未來英飛凌將投資超過20億歐元擴大SiC 和 GaN半導體的產能。

2、恩智浦

恩智浦 (NXP) 成立于2006年,總部位于荷蘭,是全球領先的半導體供應 商。恩智浦前身是荷蘭飛利浦公司的半導體事業部,主要產品包括處理器和微控制器、能源管理、射頻、傳感器等,應用于汽車、工業、消費電子、通信等領域。2022年恩智浦收入132億美元,同比增幅18.9%,其中汽車業務收入達69 億美元,同比增幅25%,占總營收的52%,是恩智浦占比最高和成長最快的下 游市場。恩智浦目前共有6個晶圓生產基地,其中美國4個、新加坡和荷蘭各1個。

3、瑞薩電子

瑞薩電子 (Renesas)是全球最大的汽車芯片制造商之一,總部位于日本東 京,公司有50%以上的收入來自汽車行業,是微控制器和處理器領域的全球參 與者,其汽車 MCU 市占率位居全球第一。瑞薩的數字和模擬產品的結合為尋求 支持其車輛的技術的汽車制造商提供了一站式解決方案,主要下游應用為汽車、工業、物聯網及基礎設施。2022年,瑞薩電子營業收入為15027億日元,同比增長51.1%,其中汽車業務營業收入6450億日元,同比增長39.5%,占總營收比重42.9%。瑞薩電子目前共擁有6座晶圓廠,均位于日本。

4、德州儀器

德州儀器 (TI) 是全球最大的模擬芯片供應商,總部位于美國,其前身地球 物理服務公司(GSI) 成立于1930年,1951年更名德州儀器,致力于模擬和嵌入式處理芯片,主要下游應用為工業、汽車、消費電子、通信等領域,在全球模 擬芯片行業長期市占率第一。2022年德州儀器營業收入為200.3億美元,同比增長9.2%,其中汽車業務營業收入約50億美元,占比達25%。德州儀器為全 球超過10萬客戶提供超8萬種產品,在全球15個生產基地運營著12家晶圓 廠、7家封裝及測試工廠以及多家凸點加工和晶圓測試工廠。

5、意法半導體

意法半導體 (ST) 成立于1987年,總部位于瑞士,由意大利 SGS 微電子 公司和法國Thomson 半導體公司合并成立,目前擁有16個研發機構、39個設 計和應用中心。意法半導體擁有三大業務部門:汽車和分立器件部門;模擬器件、MEMS和傳感器部門;微控制器和數字 IC 部門。意法半導體主要業務集中 于汽車半導體,特斯拉和蘋果是最大的客戶。2022年意法半導體營業收入為 161.3億美元,同比增長26.4%,其中汽車業務營業收入53.2億美元,同比增長51%。意法半導體是全球碳化硅市場領導者,市占率超過50%,公司將正擴大 碳化硅器件生產保持行業龍頭地位,2022年在意大利卡塔尼亞建立8英寸整合 式碳化硅襯底制造廠;2023年意法半導體與三安光電成立合資公司垂直整合碳 化硅供應鏈,通過三安光電提供的襯底,由合資公司進行8英寸碳化硅器件大規模量產,預計合資工廠建設總投資約32億美元,其中未來5年約24億美元。目前意法半導體在全球擁有13個生產基地,前端生產基地分布在意大利、新加 坡、法國等,后端生產基地包括菲律賓、馬來西亞、中國等地。

6、博世

博世 (Bosch)是汽車行業中開發和制造半導體的領先者,也是全球汽車零 部件龍頭企業,其所生產的芯片包括專用集成電路 (ASIC) 、微機電系統(MEMS) 傳感器以及功率半導體,被廣泛應用于汽車和消費品中。博世在半導體領域深耕了60多年,業務覆蓋整個供應鏈,包括研發、設計、生產制造及銷售服務。博世是 MEMS傳感器的發明者,也是目前全球最大的汽車傳感器廠商,能提供幾乎所有汽車所需傳感器種類,總計已生產超過180億顆MEMS傳感器。到2022年,平均每輛車有22顆以上的博世芯片。博世也正積極合作布局新技術、擴建新產能,2023年8月,博世與高通、英飛凌、Nordic、恩智浦成立基于RISC-V的合資公司,初期將重點應用于汽車領域,未來將拓展至移動通訊與物聯網市場。同時,博世與英飛凌、恩智浦、臺積電共同成立歐洲半導體制造公司(ESMC),提供 12nm至28nm制程汽車與工業領域邏輯芯片代工,產能將達4萬片/月,該公司預計將于2027年開始量產。此外,博世正投入接近7億歐元,擴張自有羅伊特林根、德累斯頓晶圓廠產能,以提升MEMS傳感器、碳化硅功率芯片以及高性能MCU產能。

7、安森美半導體

安森美 (ON) 是一家領先的半導體制造商,總部位于美國亞利桑那州菲尼 克斯,專注于汽車和工業終端市場,包括汽車功能電子化和安全、可持續能源網、工業自動化以及5G 和云基礎設施等。安森美在全球設立了43個設計中心,擁有22個制造廠和8個解決方案中心。安森美目前已實現了全面的傳感器 產品和解決方案布局,包括圖像傳感器、雷達、激光雷達、超聲波傳感器,以及 硅和碳化硅功率半導體等產品和解決方案。公司2022年全球營收83億美元,同比增長24%,其中汽車業務營業收入33.6億美元,占比40%;六成營收來自亞太區域。

8、羅姆半導體

羅姆 (ROHM) 是全球著名半導體廠商之一,創立于1958年,總部位于日 本京都市。羅姆的產品涉及多個領域,其中包括 IC、分立元器件、光學元器 件、無源元件、模塊、半導體應用產品及醫療器具。羅姆十分重視中國市場,已 先后在大連和天津開設工廠,并在上海和深圳設立設計中心以及品質保證中心。 羅姆半導體2022財年營業收入5078.82億日元,同比增長25.6%,其中汽車業務營業收入達2129.50億日元,占比達41.9%。此外,羅姆計劃在2025年前將 SiC功率半導體營收擴大至1000億日元以上,并將投資1700億日元,使SiC功率半導體產能增加至2021年時的6倍。

9、亞德諾

亞德諾 (ADI) 是一家全球領先的半導體公司,創立于1965年,專注于模 擬信號、混合信號和數字信號處理,總部位于美國馬薩諸塞州。亞德諾是全球排 名第二的模擬芯片企業,擁有超過85000種產品,涵蓋了信號調節、電源管 理、無線與有線通信、傳感器與執行器、圖像處理、汽車技術等方向,應用于智 能手機、平板電腦、電視、音響、醫療設備、工業控制器、汽車電子系統等領域,覆蓋超過12.5萬客戶。2022財年,亞德諾營業收入達120億美元,同比增 長64%;其中汽車板塊營收25億美元,占比達21%,同比增長102%,是公司營收增長最快的業務板塊。

10、微芯

微芯科技 (Microchip)是全球領先的 MCU 和模擬半導體供應商,創立于 1989年,主要開發和制造用于各種嵌入式控制應用的專用半導體產品。公司已 推出微控制器外圍設備、模擬產品、RFID智能卡等產品,可設計全面的嵌入控 制系統方案,以滿足用戶日益增長的需求。2022財年,微芯科技營業收入達84 億美元,同比增長24%;其中,汽車板塊營收約14億美元,占營收比例為 17%。未來,微芯科技正擴大美國科羅拉多州科羅拉多斯普林斯 (Colorado Springs)的半導體廠,以應對未來數年的碳化硅(SiC)和硅(Si)芯片產能,強化車用、航天及國防等應用所需的第三代半導體。

第四章

我國汽車芯片發展現狀

我國芯片企業積極擁抱汽車電動化、智能化,廣泛布局汽車 芯片各細分領域,實現了功率芯片基本具備國產化能力,國產大 算力計算芯片規模化裝車,存儲芯片與國際水平差距大幅縮小, 中低端控制芯片和通信芯片國內供應能力顯著提升,細分產品較 多的驅動和電源芯片創新能力和產品供應能力快速提升。但國內 汽車芯片制造基礎薄弱、高端芯片對外依存度高、產品性能和覆蓋不足的局面短期仍難以改變,需加強全產業鏈的規劃和建設。

(一)我國汽車芯片市場發展現狀

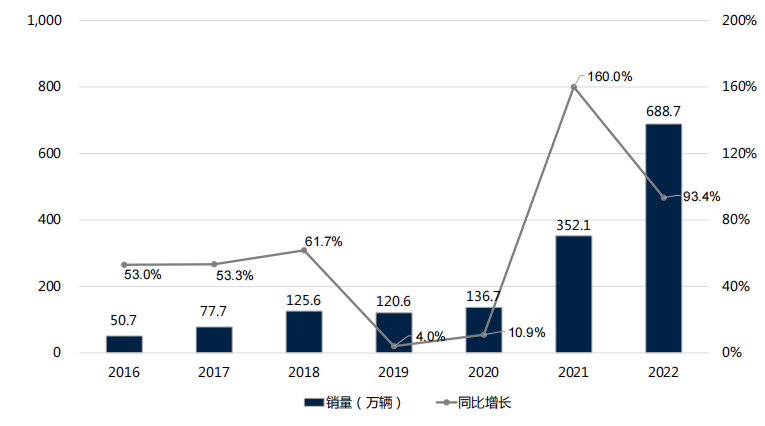

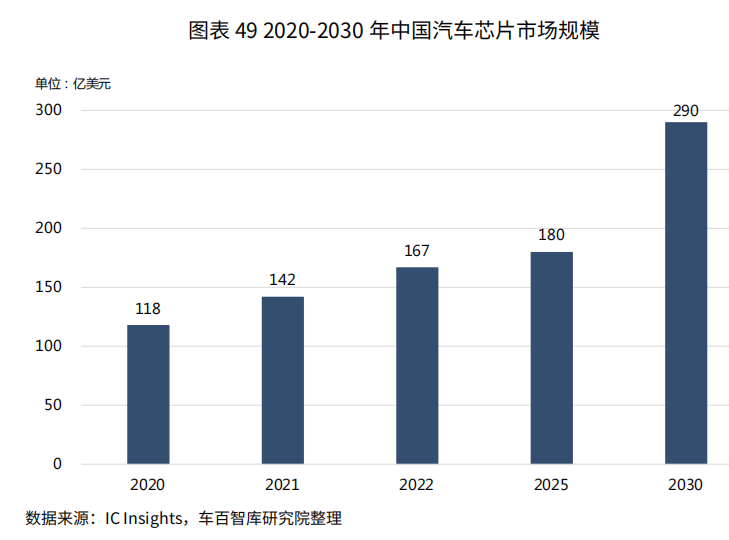

汽車電動化、智能化趨勢下,我國汽車芯片需求快速增長。2022年我國新 能源汽車產量為705.8萬輛,同比增長96.9%,占全球新能源汽車產量的60%以上,繼續領跑全球(圖表48)。新能源汽車芯片平均用量超1000顆,未來L4 級及以上自動駕駛汽車單車用量將上升到3000顆左右,遠大于消費電子的芯片使用數量(一部智能手機和 PC 的芯片使用數量在幾十到上百顆)。在市場規模方面,2022年我國汽車芯片市場規模為167億美元,預計到2030年將達到290 億美元(圖表49)。隨著組合駕駛輔助功能 (L2 級)的乘用車滲透率不斷升高,2022年已達34.5%,下一步,隨著工信部支持L3 級以上智能網聯汽車加快進入市場 ,未來智能駕駛的發展將極大帶動汽車芯片的裝車和市場需求 。

圖表482014-2022年我國新能源汽車銷量情況

我國汽車芯片產業已邁過起步期,進入快速發展期。我國汽車芯片產業起步 較晚,基礎薄弱,汽車芯片國產化率尚不足10%,對外依存度高。在電動智能 汽車快速發展疊加自主安全供應鏈建設趨勢下,國內汽車芯片產業進入百花齊放階段,已有近300家公司開發汽車芯片產品,在大量產品已實現從無到有的突 破。從產品方面看,我國在動力系統、車身系統、智能應用領域相對領先,在智 能座艙、智能駕駛、智能網聯領域涌現出一批優質的計算芯片、通信芯片、功率芯片、控制芯片企業,但底盤系統的控制芯片、驅動芯片、電源芯片等由于技術 難度高、功能安全等級高,我國產品還有待攻克。從產業鏈方面看,我國在汽車 芯片設計、封測方面進展迅速,主要短板在于車規級晶圓制造先進工藝缺失、特色工藝不足,產業配套尚不完善。

1、控制芯片

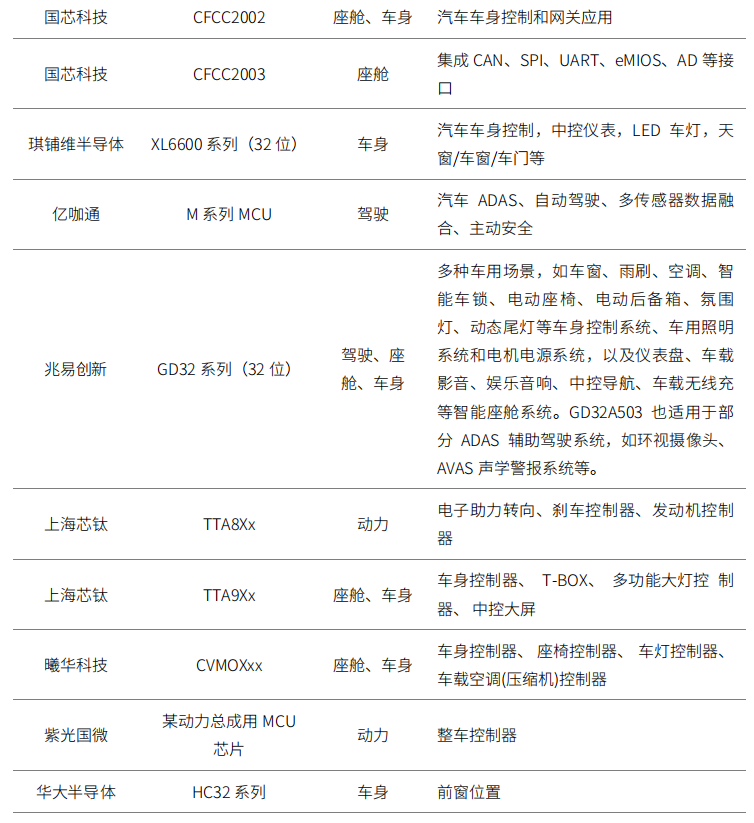

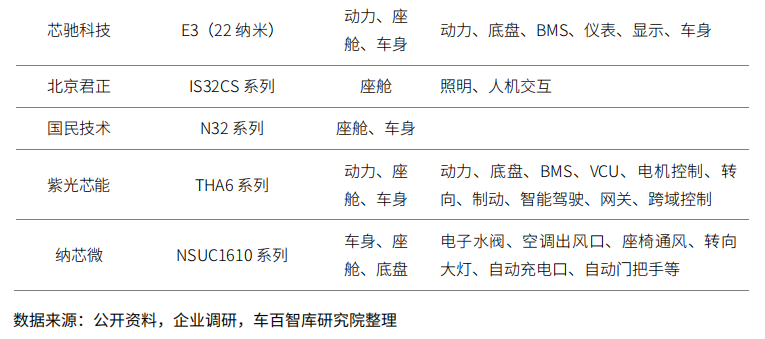

中國市場需求快速增長,但市場份額主要被國際企業占據。在市場規模方 面,受汽車電動化、智能化驅動,單車搭載的 MCU 價值量持續增長,我國汽車 MCU芯片價值量將從2021年的114.23美元/車,增長至2025年的142.46美元 / 車 ,MCU整體市場規模將從2022年的33.4億美元增長至2025年的42.74億美元。在市場格局方面,意法半導體、恩智浦、微芯科技、瑞薩、英飛凌等海外企業仍占據國內主要市場份額。在高端車用MCU 市場,國內企業僅芯馳科技、上海芯鈦、紫光芯能三家推出相應車規級產品。以芯馳科技E3為例,其采用22nm制程工藝,集成了3對ARMCortexR5雙核鎖步CPU和4MB片內SRAM,滿足汽車應用對于算力和內存日益增長的需求,并通過ASILD功能安全認證,目前已有超過100家客戶采用芯馳 E3進行產品設計,覆蓋主機廠、智能駕駛企業、激光雷達及電池廠商等。芯馳科技E3可應用于可靠性要求最高的汽車電池管理系統(BMS)、智駕(ADAS/AD)、區域控制器網關和底盤類應用,可 靠性次之的T-Box、車身控制器(BCM)、 熱管理(HVAC)、照明等車身控制,以及液晶儀表、抬頭顯示控制器、電子后視鏡等顯示領域,近期搭載芯馳科技E3的明然科技懸架控制器(CDC)批量下線,在奇瑞瑞虎9、星途瑤光等車型上正式量產。中端MCU芯片領域,兆易創新、億咖通等企業有相應的車規級產品,低端MCU企業眾多、產品豐富,已廣泛應用于座艙、車身域的多零部件中 (見圖表50)。

2、計算芯片

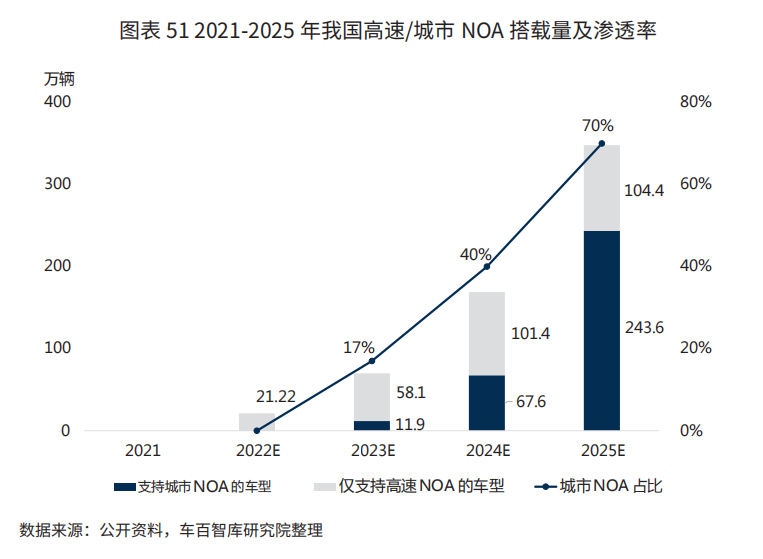

智能駕駛加速滲透,驅動智能駕駛計算芯片市場規模快速增長。在智能駕駛方面,2022年我國乘用車L2級及以上輔助駕駛滲透率已上升至34.5%,2023年上半年達到了42.4%,遠高于2020和2021年的15.0%和23.5%,預計到2030年將達到70%。而且隨著高速NOA(領航輔助駕駛)和城市NOA的規模化量產,將提升大算力計算芯片的需求。2022年高速NOA搭載量為21.22萬輛,預計2025年高速NOA和城市NOA搭載量將達到348萬輛(見圖表51)。巨大的智能駕駛下游需求使得我國成為全球最大的計算芯片市場,據預測,到2025年我國智能駕駛芯片市場規模有望突破100億元,到2030年有望超700億元,引領全球計算芯片下游應用市場。

智能駕駛新型算法框架和艙駕一體對算力提出更高要求。一是隨著高速 NOA規模化量產以及城市NOA的逐步上量,對大算力智駕芯片需求將快速增長,理想、小鵬和蔚來等配備激光雷達的城市NOA車型單車算力已超過500TOPS甚至1000TOPS。二是“BEV+Transformer”由于具備識別準、精度高,且便于與激光雷達、毫米波雷達前融合等優勢,目前“BEV+Transformer”已成為特斯拉、小鵬、理想、蔚來、小馬智行、百度等多家主流車企、自動駕駛方案解決商的量產方案,但“BEV+Transformer” 對算力需求可達200 TOPS以上,對大算力AI芯片提出需求。三是艙駕一體可有效降低開發成本和通訊延時、優化算力利用率和功能體驗,已成為行業公認的電子電氣架構發展方向,但艙駕一體對芯片算力需求未來可達到1000TOPS以上。

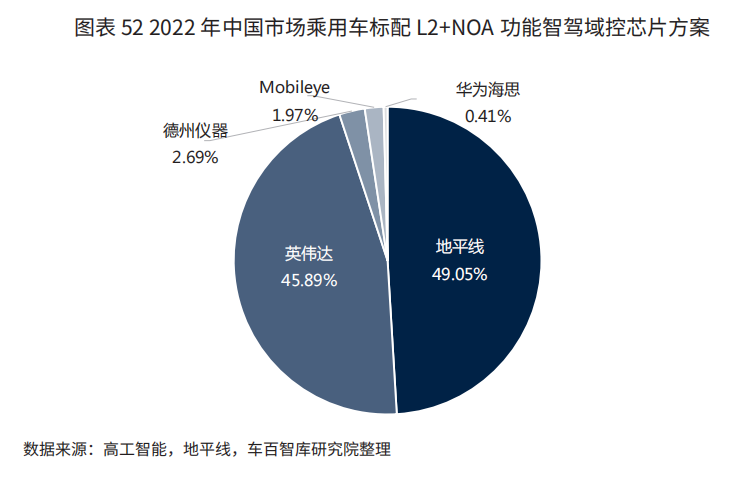

在智能駕駛芯片方面,國內企業憑借良好的本土化技術和應用優勢,在 NOA用智能駕駛芯片領域取得領先地位。2022年中國市場乘用車標配L2+NOA功能智駕域控制器芯片市場,地平線市場占比49.05%,超過英偉達的45.89%(見圖表52)。在企業布局方面,國內地平線、黑芝麻、后摩智能、愛芯元智等企業均發布了大算力智能駕駛芯片,并實現了批量裝車。地平線2021年7月發布了128 TOPS算力的征程5芯片,已先后在2021款理想One、L7 和L8的Air 版和Pro版車型、L9 Pro版等車型量產裝車,截至2023年9月,地平線程5芯片累計出貨量超過20萬片,累計已獲得9家車企多達近20款車型的量產定點。黑芝麻智能的華山A1000/A1000L芯片于2022年量產以來,A1000系列芯片總出貨量已超過2.5萬片。作為全球存算一體智駕芯片的先行者,后摩智能已于2023年5月發布了首款存算一體芯片后摩鴻途H30, 在 12nm工藝制程下即實現高達256 TOPS的 Al 算力,體現了存算一體路線的優越性。愛芯元智基于自研愛芯智眸Al-ISP和愛芯通元混合精度NPU, 研發了M55(8TOPS)和M76(60TOPS)兩個系列智駕芯片,其中M55系列芯片已實現前裝上車。。

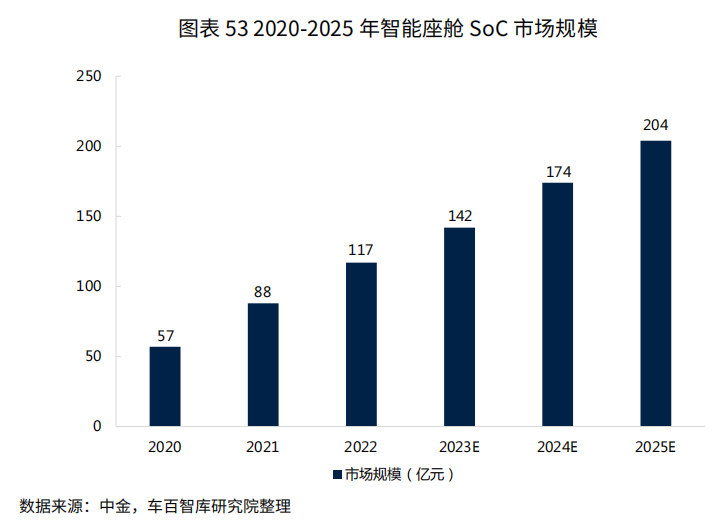

智能座艙功能多樣化及大模型等創新技術的應用,將持續推高座艙芯片算力需求。隨著智能座艙功能的豐富,HUD、DMS/OMS/CMS、中控大屏、語音交互及多模態交互等功能陸續上車,對座艙芯片的算力需求也將快速增長。集度汽車 ROBO-01搭載高通8295芯片,AI算力達到30TOPS,已超過部分智駕芯片,在8295的支持下ROBO-01可實現毫秒級全離線智能語音交互以及視覺感知、聲紋識別、姿勢及唇語動作捕捉等多模融合的交互方式。隨著大模型的發展,汽車智能座艙有望成為大模型在汽車領域應用的首個場景。大模型給智能座艙交互帶來 變革,由傳統的被動交互到主動交互再到全方位語義理解能力的提升,帶來更精 準、個性的交互體驗,以應對車內越來越復雜的交互需求。理想汽車發布了自研 大模型MindGPT, 百度的文心一言也被接入長安、吉利、嵐圖、紅旗、零跑等眾多車企的車型。但大模型參數量極大,對算力、存儲要求極高,在車端應用勢 必將提升智能座艙芯片的算力需求。在智能座艙芯片方面,國內企業在中低端市場占據一定市場份額。從市場規 模看,2022年國內智能座艙SoC芯片市場規模約117億元,到2025年將達到204億元(見圖表53)。在市場格局方面,高通強勢領跑中高端市場,憑借2019年推出的旗艦智能座艙芯片SA8155P 迅速成為多數中高端車型首選,合作車企超20家,蔚來、理想、小鵬等高端智能新車均搭載SA8155芯片。2021年高通推出的第四代芯片SA8295P采用5nm制程,Al算力高達30TOPS,后續將陸續在集度汽車、奔馳、零跑等車型搭載上車。國內企業中,華為、芯馳科技、杰發科技等產品實現量產裝車,華為麒麟系列芯片已在比亞迪、北汽極狐、問界、阿 維塔等車型量產;芯馳科技座艙芯片X9作為國內首顆已量產艙泊一體跨域融合芯片,可支持“一芯十屏”,同時覆蓋儀表、中控、電子后視鏡、娛樂、DMS、360環視、語音系統等所有座艙功能和自動泊車功能,目前X9系列產品已有幾十個定點車型,其中上汽、奇瑞、長安等車企旗下搭載X9系列芯片的車型已量產上市,截止目前出貨量超百萬。截至2023年5月,杰發科技第一代入門級智能座艙AC8015出貨量超百萬顆,6月最新研發的高性能智能座艙域控SoC芯片AC8025也成功點亮。

3、傳感芯片

國內汽車傳感器市場增長潛力大。隨著智能駕駛機智能座艙加速滲透,汽車 傳感器的需求將快速增長。據億渡數據推測,2021年我國汽車傳感器市場規模 為263.9億元,預計到2026年市場規模將達到496.5億元。從細分領域來看, 我國市場中車身感知傳感器市場規模占比約為28%,環境感知傳感器單價高、 用量逐步提升,市場占比約為72%,其中攝像頭為單車平均價值量最高的傳感 器,占比達28%。

我國汽車傳感部分產品實現突破,但整體自主化率仍較低。由于國內積累薄 弱,尤其對于車規場景缺乏經驗,目前我國市場中大量傳感器仍是以歐美日傳感 器芯片供應為主,如博世、電裝、森薩塔、恩智浦等。在環境感知傳感器方面, 國內豪威、加特蘭、納芯微等逐步在客戶端不斷提升滲透率,圖像傳感芯片領域 國內豪威集團在全球車載CIS 芯片市占率達29%,僅次于安森美的44%,年出 貨量超1億顆,是全球第二大汽車CIS 供應商;毫米波傳感芯片主要供應商以恩 智浦、德州儀器等國際芯片企業為主,國內芯片企業加特蘭等正加速突破;超聲 波傳感器芯片主要供應商為博世(自用)和Elmos, 國內尚未有企業量產,納芯 微正在研發,預計2024年量產。車身感知傳感器中,我國華培動力、保隆科 技、蘇奧傳感、敏芯股份等電流、溫濕度、壓力、加速度、氣體等傳感器正在陸續上車。但我國目前 MEMS 傳感器與海外相比仍存在較大差距,車規級 MEMS 設計與生產制造能力短缺。

4、通信芯片

CAN 芯片。國內市場主要被恩智浦、德州儀器、英飛凌、瑞薩、意法半導 體和安森美等海外公司占據,國內包括芯力特、納芯微、思瑞浦、川土微等實現 一定突破。在車載CAN總線芯片方面,芯力特推出的5V/3.3V CAN/CAN FD總 線接口系列芯片,系列齊全,已應用于汽車 BCM、EPS、ADAS、AVAS、BMS、TBOX、OBC、OBD、PEPS等眾多領域。

LIN 芯片。國內市場主要被恩智浦、德州儀器、英飛凌、瑞薩、意法半導體和 安森美等國外公司占據,國內北京君正、芯力特、納芯微、思瑞浦等公司實現突 破。在車載LIN 總線芯片方面,納芯微推出車規級別LIN 收發器芯片 NCA 系列, 為低速、短距離汽車通信應用,具有抗干擾性強、輻射低等優勢,其中NCA1021 能夠Pin2 Pin歐美市場主流兼容LIN收發器芯片可直接更換,無需修改設計。

以太網芯片。 國內市場主要以恩智浦、博通、美滿電子、瑞昱、Microchip、德州儀器等海外企業為主,國內企業主要是裕太微、景略、昆高芯等企業,其中裕太微車載百兆PHY芯片2022年實現規模銷售,成功導入各大國內知名車廠平臺,千兆PHY已量產流片。在以太網Switch交換芯片方面,主要有美滿電子、博通和恩智浦,微芯科技收購的Micrel和中國臺灣瑞昱也有一席之地。從市場規模上看,智能駕駛所需的PHY芯片用量將從2020年的2.3個/車增長至2025年13.5個/車,國內市場需求總量將達到4.31億個;IVI系統中單車的PHY芯片用量將從2020年的0.2個/車增長至2025年1.7個/車,國內市場 需求總量將達到0.54億個。預計2025年,我國的車用PHY芯片市場規模有望達到156億元,車載以太網交換芯片市場規模將達到137億元。

藍牙芯片。車載藍牙系統主要用于音頻連接,如通話、音樂等。目前我國車 載藍牙芯片中高端以海外企業為主,如高通、恩智浦等,我國行業參與者多集中 在低端藍牙芯片市場,代表性企業包括泰凌微、匯頂科技、桃芯科技、紫光展銳等。我國車載藍牙芯片市場較為成熟,2021年車載藍牙需求量約為2918.16萬 塊,市場規模約為9.3億元。

WiFi芯片 。隨著Carplay、Hi-Car 等模式逐漸推廣,汽車WiFi 芯片滲透率穩步提升。國內市場 WiFi 芯片市場,博通、高通、聯發科等海外廠商占據市場 主導地位,國內公司主要有華為海思進入市場前列。

UWB芯片。汽 車UWB 主要應用于數字鑰匙領域,據iCV TAnK統計,2022 年我國 UWB 數字鑰匙市場規模約為0.44億美元,預計到2027年將增長至 10.32億美元。我國 UWB 芯片市場以恩智浦等海外企業為主,國內紐瑞芯科 技、長沙馳芯半導體、精位科技均推出了商用 UWB 芯片,但目前主要針對消費 電子領域,在汽車電子領域應用較少。

V2X 直連芯片。國 內V2X 汽車芯片滲透率依然較低,2022年上半年搭載C- V2X 技術的量產乘用車約4.6萬輛,滲透率僅為0.5%,隨著未來車用無線通信 網絡覆蓋面增加,市場規模有望加速擴張。競爭格局方面,我國 V2X 芯片已實 現國產化,如華為海思、大唐宸芯、中興通訊、紫光展銳等均已推出或規劃相關 V2X芯片,但目前市場仍為高通、Autotalks 等成熟芯片占據。

移動蜂窩芯片。國內蜂窩通信技術以及芯片能力在國際上處于領先地位,蜂 窩通信芯片技術儲備較充分。蜂窩通信集成 SoC 方面,海思巴龍和麒麟 SoC 設 計能力已逐漸追平國際水平,但受限于生產制造影響國內供應。移動蜂窩射頻芯 片方面,國際企業占據主導,思佳訊、Qorvo、 博通和村田四家公司占據了85% 的市場份額,我國紫光展銳、卓勝微等企業正加速突破。

導航芯片。我國汽車導航芯片國產化進展較快,華大北斗、北斗星通、華為 海思、紫光展銳、千尋在內的40余家企業從事導航芯片的研發,隨著北斗應用 不斷推廣,國內導航芯片廠商基于傳統導航芯片領域不斷向汽車領域滲透。

高速串口芯片。我國在高速串口芯片領域,主要依賴德州儀器(大屏傳輸占 90%以上)、亞德諾(攝像頭傳輸占90%以上)兩大供應商,國內瑞發科、合肥 龍訊、納芯微、景芯豪通半導體等公司有望突破。在標準方面,汽標委網聯工作 組于2020年2月啟動《車載有線高速媒體傳輸系統技術要求及試驗方法》標準 制定工作,目前該標準處于征求意見階段,該標準還被納入了2023年7月工信 部國家標準化管理委員會發布的《國家車聯網產業標準體系建設指南(智能網聯 汽車)(2023版)》。

5、存儲芯片

近年來隨著我國汽車存儲芯片需求增加,部分生產消費級存儲芯片的生產企業開始進入汽車存儲芯片領域,如紫光、長江存儲、兆易創新、北京君正等企 業,均取得了一定突破,部分產品實現了規模化裝車應用。

(1)易失性存儲

SRAM領域,北京君正收購的美國ISSI開發的IS64系列已通過車規認證。DRAM領域,北京君正通過收購ISSI取得車規級產品線,目前已與博世、大陸達成緊密合作,研發的IS46QR系列產品存儲容量已達到16G。但君正采用Fabless模式,制造依賴海外。兆易創新與長鑫存儲合作,推出一系列車規級DRAM產品,其中GDQ系列存儲容量最高可達4Gb,初步滿足車載需求。總體上,我國大容量DRAM的IP 與代工制造對海外的依賴存在一定風險。

(2)非易失性存儲

EEPROM。國 內 EERPOM 存儲芯片企業有聚辰半導體、上海復旦微、華大 半導體等企業,其中聚辰半導體、復旦微的產品通過車規級認證。當前,聚辰半 導體擁有多系列車規級 EEPROM 產品,主要應用于車載攝像頭、液晶顯示等外圍部件,并逐步向三電系統、車身控制等核心部件拓展,已在比亞迪、特斯拉等 國內外一線車企上車應用。與國外頭部企業相比,國內產品在數據保存時間等關鍵性能指標上仍有差距。

NOR Flash。中國臺灣華邦電和旺宏以及兆易創新是NORFlash領導者,占 領了絕大多數的市場份額,2021年三家企業市場占有率分別為25.8%、25.5%和17.7%。截至2023年4月,兆易創新車規級GD25/55SPINORFlash (55nm) 和GD5FSPINANDFlash(38nm、24nm)系列產品全球累計出貨量已達1億顆,產品已打入全球主流車企。

NAND Flash。國內NAND Flash企業包括北京君正、兆易創新、長江存儲、上海復旦微、東芯半導體等企業。東芯股份2022年已可為客戶提供38nm 工藝車規級PPINAND以及SPINAND樣品,車規級NANDFlash覆蓋1Gb、2Gb至 8Gb。兆易創新38nm車規級SPINAND于2022年實現量產,容量覆蓋1Gb、2Gb和 4Gb。NANDFLASH領域,國內與國外差距仍較大,一是性能參數方面,韓國三星車規級NANDFlash產品可滿足單顆64Gb容量,北京君正IS35系列最大存儲空間為4Gb, 性能方面無法滿足智能座艙域、智能駕駛域日益增長的存儲容量需求。二是國內存儲芯片產業被針對,美國針對128層以上NAND FLASH制造設備對我國進行管制,長江存儲已被美國列入“出口限制名單”,未來擴產困難。

6、安全芯片

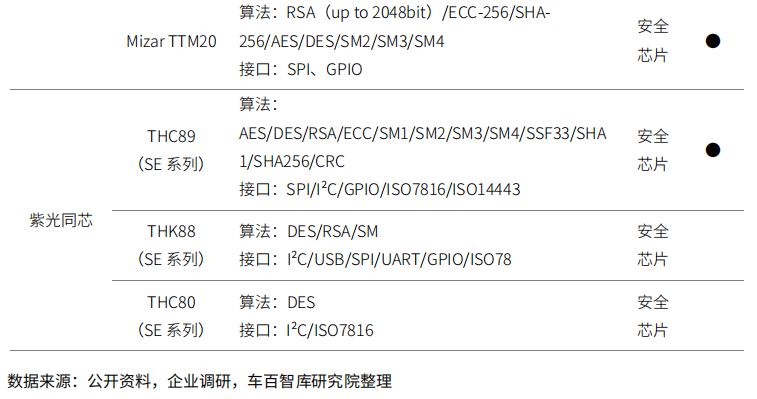

安全芯片相比其他類別芯片,產品功能較為固定,產品復雜度較低。安全芯 片常用40nm 及以上成熟制程制造,對先進制程工藝的需求不大,國內已有工藝 可滿足安全芯片生產制造。汽車行業重點關注安全芯片指標為處理性能(主要是加解密運算性能)和支持高吞吐的I/0 通道,國內產品可以滿足市場要求。總體而言,國內汽車安全芯片企業技術水平基本可媲美國外企業,且具備一定的競爭力,當下國內汽車安全芯片痛點在于與國內供應商應用匹配及驗證需要一定時間。國內安全芯片主要有華大電子、紫光同芯、上海芯鈦、國芯、復旦微電子、信大捷安等供應廠商(見圖表54),每個企業至少有兩款車規安全芯片產品,具備產品研發實力和量產產品。

國內企業亦通過嵌入安全功能模塊,為控制芯片或計算芯片提供嵌入加密算法、訪問控制、完整性檢查等技術,提升汽車控制系統安全性。如地平線征程5 具有完整加密引擎,并支持多種加密算法。芯馳E3 MCU內置的信息安全模塊集 成真隨機數生成器、AES、RSA、ECC、SHA 以及符合國密商密2/3/4/9標準的 硬件加速器,可滿足安全啟動、安全通信、安全固件更新升級等應用的需求。此外,杰發科AC7840x、旗芯微 Raptor 與 REX 系列、云途半導體 YTM32B1H/B1H系列等國內汽車MCU也均配備了類似功能的安全模塊。

7、功率芯片

電動汽車單車芯片價值中超過50%為功率芯片,在電動汽車加速滲透下,功率芯片市場將保持快速增長。IGBT領域,據集微咨詢統計,汽車已成為我國IGBT應用最大市場,占比高達39.7%,2022年車用IGBT市場規模約高達126.5億元,預計到2025年,市場規模將增長至226.4億元。新能源汽車快速充電已成為車主和用戶的剛需,800V 架構可以有效減少車身重量,實現續航提升,SiC成為新能源汽車主驅功率芯片理想選擇。目前,越來越多車企開始在主逆變器、車載充電機、DC/DC轉換器中導入SiC技術,2022年國內搭載800V高壓快充的新能源車型銷量約5萬輛,預計到2025年高壓快充車型銷量有望突破300萬輛,滲透率將超過25%。在高壓快充推動下,SiC在OBC中的滲透率從2020年的23%提升至2025年的43%。2022年國內車用SiC功率器件市場規模達到10.7億美元,2025年將上升至31.7億美元。在市場格局方面,國內功率芯片企業多年來持續加大研發投入,比亞迪、中 車、斯達半導體等企業已批量生產新能源汽車功率芯片,國內企業占據車用功率 芯片市場份額的20%左右。2015年,比亞迪攻克了第四代的非穿通型 (NPT)的技術工藝,2017年基本攻克了第五代電場截止型的技術方案 (FS), 在商業化 上。在產品應用方面,比亞迪、上汽通用五菱、理想、小鵬、威馬、合創、廣汽新能源汽車生產企業均搭載了國產功率芯片,尤其以最高工作電壓在1200V DC 以下的產品更是普遍應用。在芯片制造方面,功率芯片主要使用微米級至90nm 制程工藝,成熟制程工藝相對先進制程更容易實現,國內具備相對穩定的功率芯片設計、制造、封測能力。在半導體設備方面,上海微電子裝備股份有限公司具備90nm光刻機生產能力,并進入中芯國際、士蘭微、華虹等功率芯片制造企業;車用功率半導體用刻蝕機具備國產化能力;薄膜設備中,北方華創PVD (物理氣相沉積)設備已經進入國際供應鏈體系,其 CVD(化學氣相沉積)鍍膜設備已經成功 進入海外市場;沈陽拓荊科技的65nm 級 別PECVD設備也已實現量產。

(1)IGBT

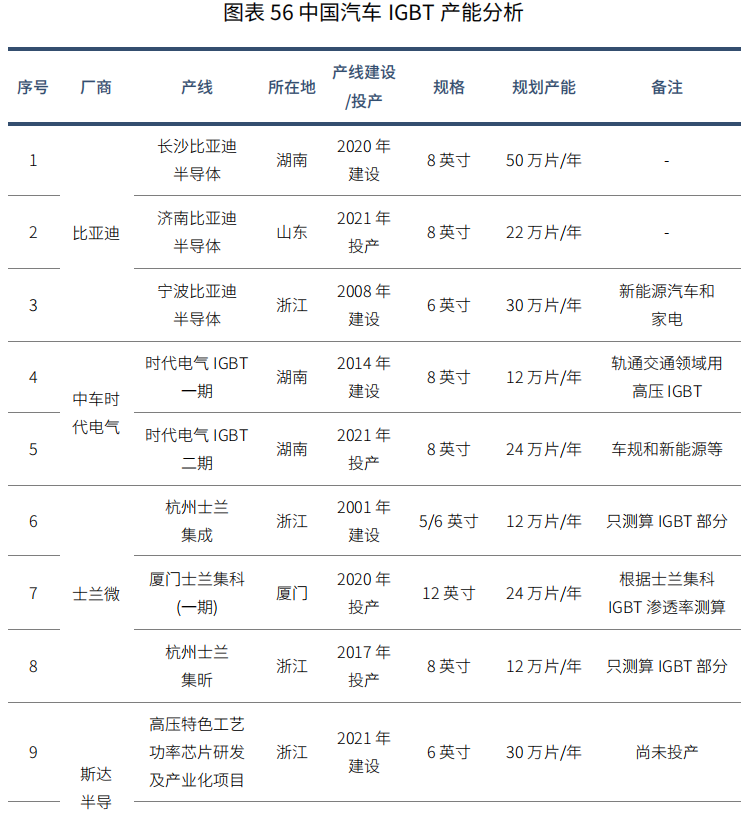

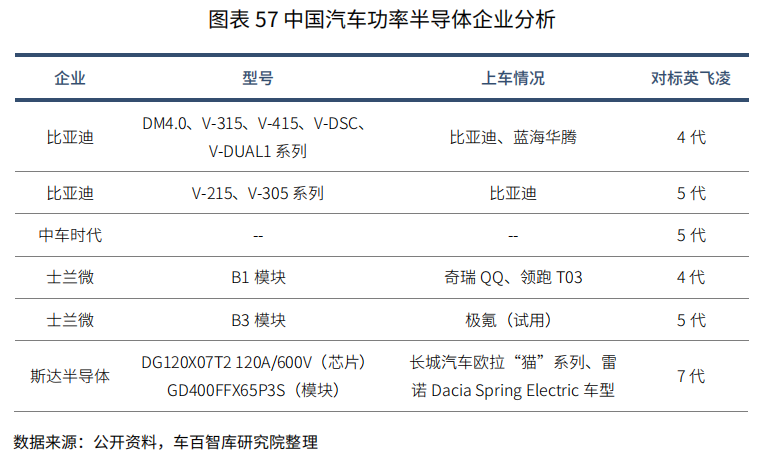

我國車用 IGBT 領域頭部企業主要包括英飛凌、比亞迪、斯達半導體等,2022年,國內新能源汽車市場英飛凌裝車量達到127.55萬套,市占率高達25% (見圖表55)。同時,英飛凌也是IGBT領域的技術引領者,至今已研發7代產品,應用于新能源汽車的主要是4、5代產品,國內企業均以英飛凌為技術對標。國內布局車用IGBT的企業主要是比亞迪、斯達半導體、中車時代、士蘭微四家,其中比亞迪、中車時代、士蘭微均有自己的生產線(見圖表56),整體上,國內 IGBT制造產能充足,總產能達341萬片/年。比亞迪已有多款車用IGBT 產品用于旗下車型,是國內出貨量最多的企業。斯達半導體2022年應用于主電機控制器的車規級IGBT模塊配套超120萬輛新能源汽車,車規級主控制器 SiC MOSFET已開始批量裝車。士蘭微布局車規級市場較晚,車用IGBT 模塊B1 已量產配套奇瑞QQ、零跑T03, 車用IGBT模塊B3在極氪小批量試用(見圖表57)。

(2)MOSFET

國內低壓 MOSFET 市場已較為成熟,聞泰科技旗下安世半導體車規級 PowerMOS全球排名第二,由于行業技術迭代速度放慢,國產供應商有望進一步縮小與國外企業的差距。目前國內功率MOSFET企業在消費和工業領域應用較多,但汽車供應鏈中高壓 MOS配套經驗較少,尤其缺乏下游汽車電子一級供應商的支持。

我國SiCMOSFET產業鏈仍不成熟。目前我國SiCMOSFET仍被海外 Wolfspeed、英飛凌、安森美、意法半導體、羅姆等成熟企業占據市場,我國企業還沒有正式可應用主驅逆變器的SiCMOSFET芯片。中車時代、三安光電、中國電科等在SiCMOSFET芯片進行持續研發,并已推出第一代產品。中國電科與 斯達半導體合作開發的SiCMOSFET模塊預計在2023-2024年量產;比亞迪半導體SiCMOSFET產品已研發到3代,自有SiC產線正在建設中;中車時代SiC器件已覆蓋650V-1700V,700V、3300V混合SiC牽引變流器以及3300V全SiC牽 引變流器已規模應用;斯達半導體從實現車用碳化硅模塊的小批量生產,目前已獲得多家國內外車企及Tiel客戶的項目定點,公司發的碳化硅模塊在車載充電 (OBC)領域已開始批量應用。

8、驅動芯片

驅動芯片整體國產化程度較低,國內追趕難度較大。隨著車載應用場景更加 復雜、驅動電壓不斷提升,技術復雜度提升,國內追趕國際先進企業的難度增 大。例如車燈不斷提升功率以及更復雜的功能需要更高耐壓和集成度的 LED 驅 動芯片、車載音響品質不斷提升需要更大驅動功率的Class-D音頻驅動芯片。驅 動芯片領域國內具備一定車規級制造能力,但后續迭代升級仍面臨較大挑戰。馬達驅動、LED 驅動等產品國產化進展較快,實現了規模化應用,但功能安全要求 更高的主驅動領域,我國產品仍難以匹敵海外產品。

LED 驅動。LED 車燈都需要配套 LED 驅動芯片來控制。車內氛圍燈要求不 高,國內艾為、思瑞浦、瓴芯、納芯微等已實現國產應用,但車身頭燈、尾燈等 涉及功能安全的應用對驅動芯片要求較高,國產化率還較低,國內僅有納芯微、 歐創芯等少數企業量產。馬達驅動。座艙內各類電機由于安全要求相對較低、驅動環境相對簡單,國 產芯片已大量進入應用,但在車身、底盤等涉及整車安全、有功能安全要求的驅動芯片,國產化比例仍較低。整體上,在馬達驅動芯片領域,國際大廠德州儀器、英飛凌、意法半導體、Allegro、MPS等依然是主流,國內思瑞浦、納芯 微、芯洲、中科芯億達等公司也有產品陸續面世。

功率驅動。國內功率驅動芯片企業主要有華大半導體、納芯微、思瑞浦、數 明、芯洲、川土微等企業參與市場競爭。主電機驅動用功率驅動芯片由于需要達到功能安全ASIL-D 要求,目前尚無國產產品符合要求,主要依賴恩智浦、英飛凌等企業,國內納芯微主驅功率隔離驅動芯片預計2024年可實現量產。在制能力方面,功率驅動芯片主要使用180nm 及以上制備工藝,在芯片生產設備、 封裝和測試能力方面已具備小規模生產能力,難點在于隔離工藝技術的積累。

顯示驅動。國內在消費級顯示驅動芯片有所突破,但車載屏幕由于使用環境 更復雜、部分屏幕如儀表盤涉及功能安全需求,車載顯示驅動國產化比例偏低, 國內豪威集團、集創北方、奕斯偉等公司已送樣或初步實現量產。

音頻驅動。國內音頻驅動芯片仍以德州儀器、恩智浦等海外企業為主。國內 杰發科已實現AB 類音頻功放芯片量產,芯聆半導體多通道車規級Class D類芯 片已正式流片,但尚未開展批量應用。

高低邊開關以及電子保險絲 (eFuse) 。 目前我國應用主流還是國際大廠意 法半導體、英飛凌、德州儀器。國內芯洲、思瑞浦、瓴芯、南芯、圣邦微、矽力杰、杰華特、士蘭微已初步形成量產產品,目前主要處于上車驗證過程中。

9、電源芯片

(1)DC/DC 芯片、AC/DC 芯片、LDO 芯片在 DC/DC芯片、AC/DC 芯片、LDO 芯片方面,國內市場仍以德州儀器、亞 德諾等海外成熟芯片企業為主。國內芯片企業矽力杰、納芯微、思瑞浦等開展了相關產品研究,部分產品已在國內車企批量化應用。DC/DC芯片和 AC/DC芯片需要90nm 及以上的制程工藝,我國在芯片生產設備、封裝能力、測試能力方面國內已經具備小規模化生產的能力。

(2)模擬前端芯片

在模擬前端芯片方面,國內芯片企業琪埔維、矽力杰、中穎電子、芯海科技等均開展了模擬前端芯片設計,其中琪埔維旗下產品已經能夠搭載車輛使用。模擬前端芯片需要使用90nm 以上制程的高壓BCD生產工藝,該工藝可大幅降低功率耗損、提高系統性能、節省電路的封裝費用,并具有較高的可靠性。國內華 潤上華、華虹、中芯國際、積塔半導體等均具備一定 BCD 工藝能力,但仍需要 持續迭代以提升工藝水平。

(3)數字隔離芯片

在數字隔離芯片方面,國內企業主要有納芯微,相關產品已經開始在國內車 企批量化搭載應用,具有一定的實車搭載能力。數字隔離芯片需要90nm 及以上 制程工藝,國內已經具備小規模化生產、封測能力。在 SBC芯片方面,國內初步具備SBC生產制造能力,并實現了小規模應用。國內企業中,矽力杰、晶豐、士蘭微、芯朋微、東科、比亞迪、納芯微等均開展了電源控制芯片的研究,由于SBC集成度水平較高,國內企業生產成本較高且性能難以保證。但SBC并非必須芯片,若單顆芯片性能較弱,可以通過多 顆芯片配合使用達到相同效果,或者采用分立電源的技術路線以替代SBC。在制造能力方面,SBC需要180nm制程 BCD工藝,華虹、中芯國際已具備小規模生產能力,但BCD生產工藝水平尚需提升。

(二)我國汽車芯片供需展望

根據行業機構對各類型芯片短缺調研分析,初步判斷當前汽車芯片短缺主要 集中在以下三類,分別是汽車控制芯片、功率芯片、電源管理芯片。計算芯片、傳感芯片、通信芯片、存儲芯片、安全芯片、驅動芯片等其他類型的芯片在特定零部件產品中存在短缺情況,但整體供需較為穩定(見圖表58)。

從產業鏈上游看,由于晶圓產能結構性短缺,部分汽車芯片供應短缺仍將存在。從汽車芯片采用的制造工藝看,2021年汽車芯片采用90nm 以上的成熟工藝達到72%,采用14nm 以下先進工藝的芯片比例僅為6%,汽車芯片對先進工藝的需求較低(見圖表59)。由于晶圓產線建設周期需要2-3年,而未來3年汽車芯片所依賴的55/65nm及以上制程晶圓產線投資力度仍較小(約為18%),導致未來汽車芯片短缺仍將持續數年。我國汽車芯片發展短期內應以90nm 以上的芯片為主,22-65nm芯片為輔,長期再謀求轉向14nm以下的尖端工藝芯片。

1、控制芯片

由于汽車使用的 MCU芯片種類繁多,即使是最輕微的供應問題也會對汽車電子產品的生產造成很大的影響。通常情況下,MCU完成內部生產需要12-16 周,但目前各大廠商交貨周期普遍超過了30周。與2022年第四季度相比,MCU短缺情況得到一定的改善(見圖表60)。

中低端MCU種類較多,也是目前供應最為短缺的一類產品。中低端 MCU 主要應用于車身控制模塊,該模塊是專門用于執行、監控和控制汽車車身功能及 相關ECU的電控單元。車身域覆蓋的汽車功能技術上較為成熟且使用生命周期長,實現這些功能對芯片算力的要求較低。隨著國內及海外芯片廠商擴充的產能 在2023-2024年達成目標,車身域使用的 MCU 供應短缺問題有望在2025年之后得到根本性緩解。

供給短缺展望:高端 MCU芯片短缺仍將持續。在汽車電動化、智能化變革的帶動下,動力域、智能駕駛域等高端MCU的單車需求量將持續提升。此外, 高端MCU要求更高的制程,制造難度大幅提升,匹配驗證周期更長,存在較強的技術壁壘,國產高端MCU芯片可能在中長期內出現結構性短缺情況。

2、計算芯片

中低端的計算芯片我國基本形成了產業鏈供給能力。隨著國內芯片企業產品快速成熟,供應安全性持續提升。當前,我國智能網聯汽車快速發展,對于高算力的車規級計算芯片需求量快速增加,以高通驍龍為代表的 SA8155P 芯片供給較為緊張。國內企業已有多款計算芯片產品上車應用,包括地平線、華為、黑芝 麻、芯馳科技等。地平線征程5智能駕駛芯片算力為128TOPS, 已為理想L8、L7、L9 等車型配套;華為基于昇騰系列處理器開發的 MDC310/610/810 系列平 臺算力達到64/200/400TOPS, 產品在問界、北汽極狐、比亞迪等車型上車應用;黑芝麻華山二號A1000 系列芯片算力覆蓋16-106TOPS, 與上汽通用五菱、江淮等多家車企達成了量產合作;芯馳科技16nm工藝的X9智能座艙芯片已配套奇瑞車型。

我國智能網聯汽車需求量大幅增長,預計2025年國內計算芯片的市場需求 量將會達到3800萬顆,2030年將達到6000萬顆(見圖表61)。L2+、L2++、L3 級及以上智能駕駛車輛對于計算芯片性能要求高,算力需達到100TOPS以上

供給短缺展望:高端計算芯片可能出現短缺。高端計算芯片為實現更高算力,持續向高端制程邁進,目前高端計算芯片制程正在向7nm 及以下發展,但由于這類計算芯片國內尚不具備生產制造能力,可能會成為未來我國汽車芯片產業技術短缺的典型代表。

3、傳感芯片

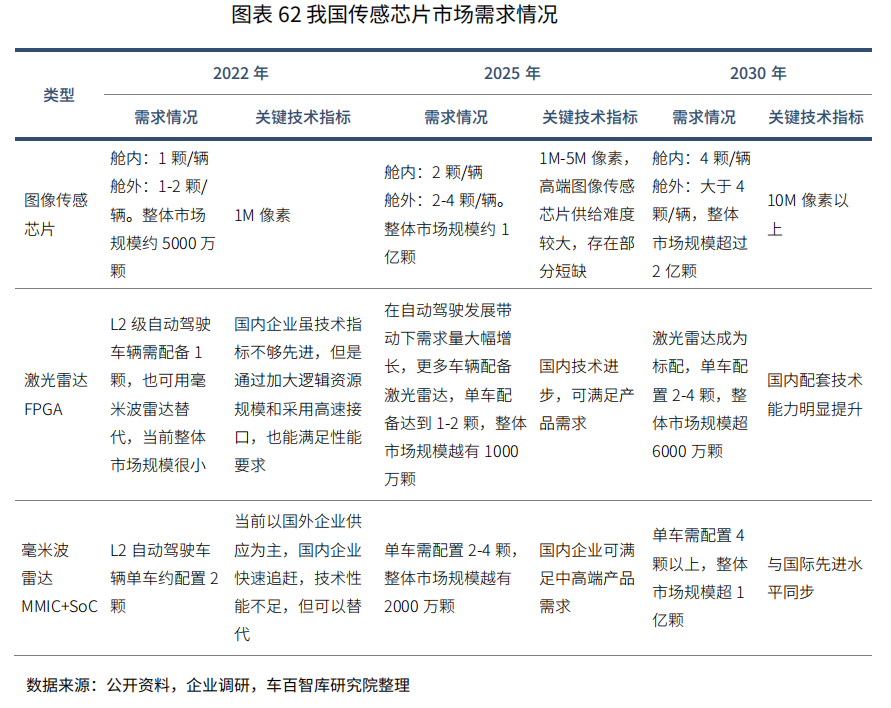

目前高端傳感芯片產品以國外企業為主,傳感芯片中圖像傳感芯片是價值和 技術壁壘較高的產品,目前產品供給以安森美、豪威科技和索尼三家企業為主,激光雷達、毫米波雷達等傳感芯片我國也存在較大劣勢。供給短缺展望:圖像傳感芯片供給存在短缺可能。傳感芯片的特點是需求量 大、市場空間大、利潤高,產業鏈上游企業有較大發展空間。2025年,預計圖像傳感芯片需求量將超1億顆以上,激光雷達 FPGA 需求量也將超過1000萬顆,毫米波雷達MMIC+SoC需求量超2000萬顆。整體來看,圖像傳感芯片國內供給有保障,能滿足OEM企業供給需求,但激光雷達和毫米波雷達芯片由于國 內起步較晚,國產產品競爭力較弱(見圖表62)。

4、通信芯片

在汽車領域,通信芯片用量大、單價低等特點,我國企業在通信芯片領域快 速發展,已經具備了中低端產品供給能力,基本可以滿足國內汽車通信芯片的發展需求。

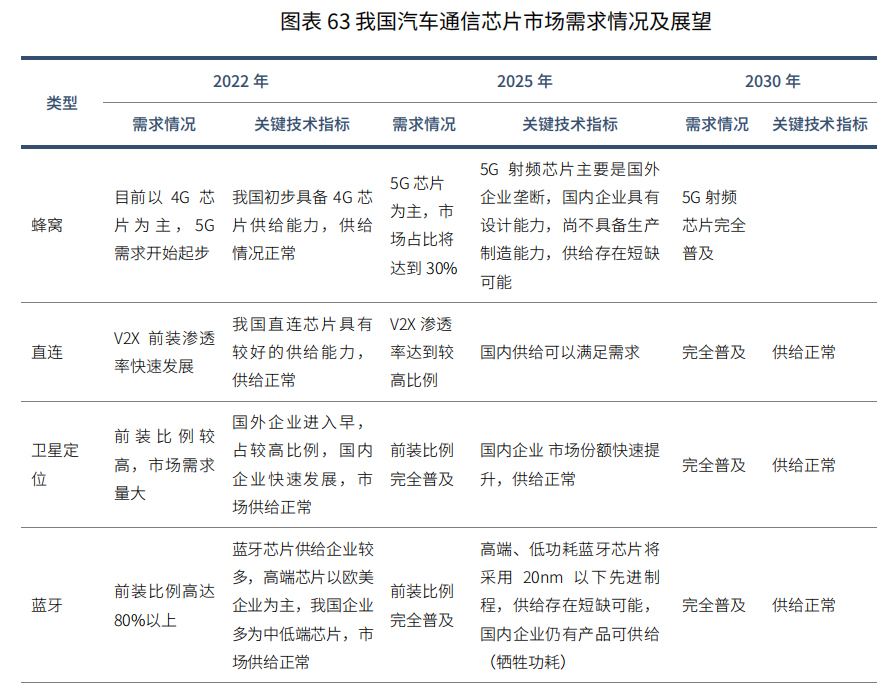

未來供給展望:基本能滿足需求,重點關注高端蜂窩通信芯片的生產能力 (見圖表63)。蜂窩通信芯片要用到20nm先進制程制造工藝,我國雖然設計能 力較強,但生產能力尚不具備,存在供給短缺可能。

5、存儲芯片

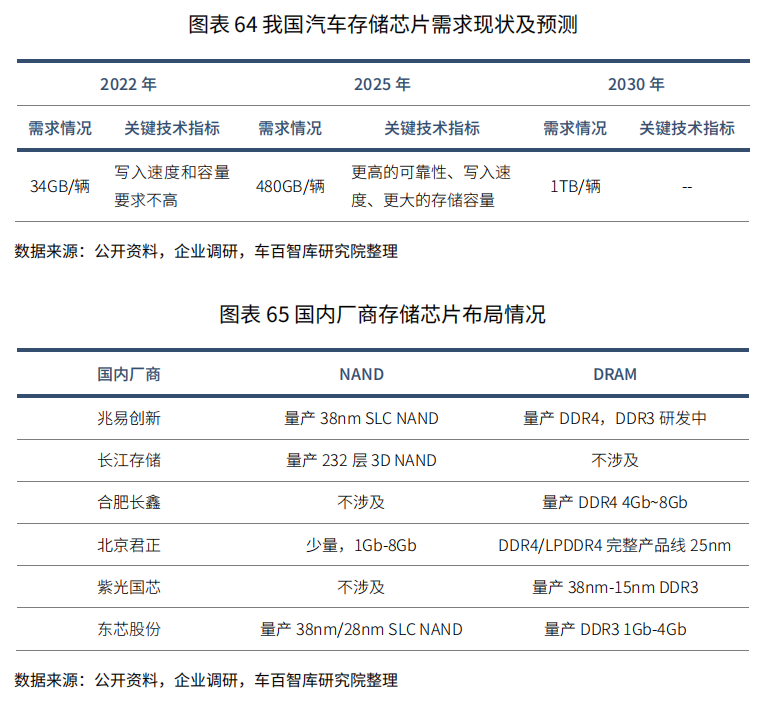

我國車規級存儲芯片供給基本穩定。未來,汽車智能化、網聯化對數據存儲需求呈現爆發式增長,高可靠性、大容量、高寫入速度的存儲芯片需求將大幅增長,預計2025年單車存儲芯片需求量將達到480GB (見圖表64)。

供給短缺展望:NANDFlash可能出現短缺情況。NANDFlash存儲芯片生產多依賴于國外產線,目前相關生產設備已納入美國出口管制,國內企業存儲芯片實現一定突破,但生產環節將面臨一定風險(見圖表65)。

6、安全芯片

國外安全芯片應用已有近二十年歷史,在意法半導體、英飛凌以及恩智浦等 安全芯片廠商推動下,歐洲安全芯片應用普及較廣。我國安全芯片從電信 IC卡起步,經歷身份證卡、社保卡、金融 IC卡,開始向車聯網、數字鑰匙、車載eSIM等車用領域滲透,已經與國際領先企業在安全認證領域比肩。由于涉及國家安全,我國正推動適配國密算法的產品應用。現階段,具有車規級安全芯片設計能力的本土廠商主要有紫光同芯、華大電 子、天津國芯、復旦微電子、國民技術、宏思電子、大唐微電子、上海芯鈦、蘇 州國芯、信大捷安等,在加密算法上普遍同時滿足國密算法和國際算法,資質認 證上普遍實現 AEC-Q100、國密/商密二級、CC EAL5+/6+、IT EAL4+等。隨著 5G、車聯網等場景的不斷發展,對信息安全的要求將越來越高,車規級安全芯片將有著更大的發展空間。

供給短缺展望:汽車安全芯片的供應較為穩定,隨著更多國產安全芯片的應 用,出現短缺的可能性較小。

7、功率芯片

新能源汽車功率芯片用量及規格均高于傳統燃油車,一輛傳統內燃機汽車的 功率芯片價值量約為400美元,混合動力汽車為500美元,插電式混合動力及 純電動汽車為700美元。碳化硅(SiC) 由于具有耐高壓、耐高頻特性,能廣泛應用于主驅動逆變器、OBC(車載充電器)、DC-DC車載電源轉換器和大功率DCDC充電設備。但受制于SiC高昂的成本,在新能源汽車領域滲透率仍較低。根據調研,通常一輛新能源汽車中整車主驅逆變器、OBC以 及 DCDC轉換器用到的SiC價值量在900-1000美元左右。

供給短缺展望:2025年之前,IGBT 仍是功率器件主流產品類型,SiC主要在部分高端車型應用,預計未來2-3年內供給端緊張仍難以緩解,但隨著三安光電、比亞迪、斯達半導體等國內頭部企業產能提升,國產功率芯片的滲透率將大幅提升。

8、驅動芯片

驅動芯片在汽車各個部分均有應用,包括車身、儀表、底盤、動力總成及 ADAS 相關芯片,汽車將成為驅動芯片下游應用增速最快的領域。從全球驅動芯片整體市場格局來看,由于驅動芯片具有重視經驗積累、產品研發周期長、生命周期長、價值偏低等特性,其產品和技術很難在短時間內被復制與替代。驅動芯片一旦在零部件產品中應用就可獲得穩定出貨量,再加上頻繁的并購,強者愈強,逐步形成了德州儀器引領的海外龍頭主導格局。國內驅動芯片企業規模較小,主要包括圣邦微、納芯微、上海貝嶺、思瑞浦等企業,部分國產驅動芯片已小批量生產,產品綜合性能品質接近國際先進水平。

供給短缺展望:由于驅動芯片單價較低、國內已有替代產品等原因,國產化 替代程度將進一步提升,驅動芯片的供應將呈現較為穩定的趨勢。

9、電源芯片

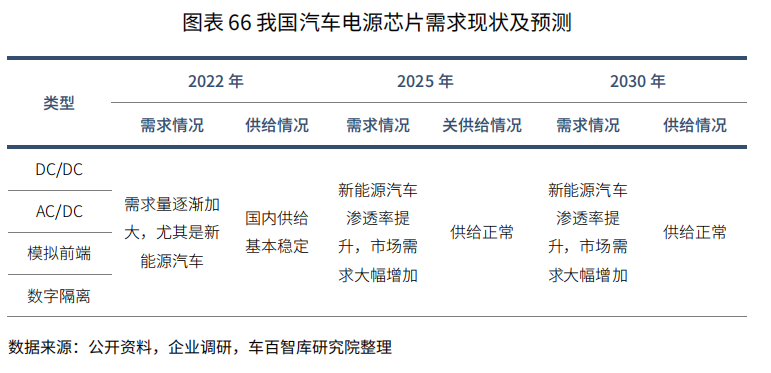

電源芯片在汽車使用非常廣泛,主要作用是為主控芯片、邏輯電路、功率器 件驅動芯片等提供工作電源或參考電平,未來需求將隨著汽車電氣化程度而穩步增長(見圖表66)。電源芯片屬于模擬芯片,主要采用90nm 以上成熟制程工 藝,國內晶圓代工企業已基本具備制造能力。在設計端,近年國內涌現出一批電源芯片企業,如思瑞浦、南芯科技、納芯微、圣邦微等,除部分SBC、高端電源管理芯片短期難以國產,大部分電源芯片可實現國產,未來仍然出現短缺的可能性較小。

(三)我國汽車芯片企業情況

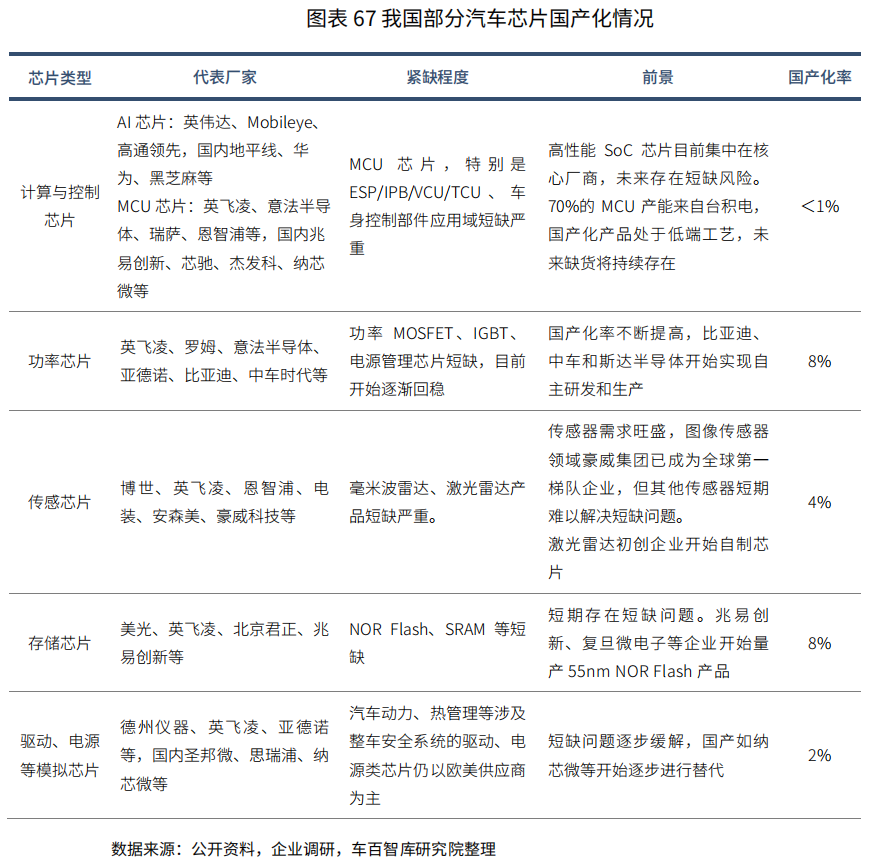

目前我國汽車芯片已進入百花齊放階段,在大部分領域已實現從零到一的突破,但產業基礎羸弱、產品類別不足、芯片性能不足的問題仍未完全解決,仍需供應鏈上下共同探索。從產品類別上看,我國在制程工藝要求相對較低的部分領域已取得一定優勢。功率芯片領域,比亞迪、中車和斯達半導體等 IGBT 產品已 實現規模化應用;圖像傳感器芯片領域,豪威集團處于世界第一梯隊;存儲芯片領域兆易創新、北京君正等企業在NOR Flash、DRAM等產品上出貨量領先(見 圖表67),但計算與控制芯片、毫米波雷達、大容量存儲芯片、驅動芯片、電源芯片等與海外相比仍存在較大差距。從汽車芯片產業鏈上看,我國初步具備較完整的設計、晶圓制造、封裝測試產業鏈。其中,在芯片設計和封裝環節,我國初 步形成了一定產業鏈優勢,如芯片設計能力、封裝能力方面處于全球第一梯隊水平(見圖表68)。但設計工具、制程工藝、設備材料等領域與世界先進水平相比仍存在較大差距,如芯片環節的EDA工具和IP 核依然依賴海外企業,芯片制造中的先進制程與特殊工藝尚未完全掌握,芯片測試經驗積累不足,以及制造、封裝、測試環節的半導體設備面臨很嚴重的“卡脖子”情況(見圖表69)。

第五章

推進我國汽車芯片發展的 建議

結合我國汽車芯片產業基礎及特點,建議在體制機制方面完善頂層設計,統籌推進汽車芯片產業化發展;在產業鏈方面,著力提升制造工藝、攻關共性技術、構建檢測認證體系;在保障措 施方面,加快建立行業管理體系、加強人才培養、強化財政支持。

(一)完善汽車芯片頂層設計

建立汽車芯片部級聯席會議,建立權威的決策指揮體系。要構建協同攻關的組織運行機制,高效配置科技力量和創新資源,強化跨領域跨學科協同攻關,形成關鍵核心技術攻關強大合力。

(二)構建芯片制造工藝體系

支持本土晶圓制造企業擴大車規級產線和產能。支持國內晶圓制造企業新建 或擴建車規級晶圓產線,建立保障國內汽車芯片制造的最低產能。在晶圓制造發展制程方面,短期應優先完善成熟制程車規級產線建設,如90nm以上模擬芯片和65/55nm、40nm、28nm邏輯芯片產線,滿足大部分汽車芯片制造需求;中遠期應加大對28nm以下先進制程車規級產線的支持,完善相關工藝水平,并鼓勵汽車芯片企業在本土進行制造。在晶圓制造企業發展模式方面,建議加大對多樣化IDM模式的支持力度。短期來看,鼓勵國內汽車芯片設計企業與晶圓代工企業合作建立虛擬IDM模式,增進企業間協同;同時,鼓勵中小型汽車芯片設計企業與晶圓制造、封測等企業共同出資建立共享式IDM(CIDM)模式,減輕企業資金負擔;對于部分利潤率較低的汽車芯片,鼓勵企業發展Fab-lite模式,減輕晶圓廠建設帶來的資金壓力;長期來看,鼓勵重點芯片設計企業投資建設晶圓制造、封測產線,建成真正的IDM模式。支持跨國晶圓制造企業來華本土化布局。對于制造工藝技術難度極大的高端 汽車芯片,建議打破現行政策限制,從規劃、土地、金融、服務、補貼、稅收等 環節,全面創新支持政策,加快引進境外領先晶圓廠到我國投資建設高端芯片車規級晶圓產線,培育一批具有一定國際影響力和產業帶動力的本土跨國企業和外貿產業集群。

(三)攻關芯片關鍵共性技術

通過重大專項和國家重點研發計劃等措施,集中攻關車規級芯片核心關鍵技術。第一,加強基礎共性技術研發。加大對自主安全可控裝備、材料、軟件的驗證和應用支持力度,將自主車規級芯片首臺(套)裝備、首批次新材料、首版次軟件等納入國家首臺套支持政策,并采用補貼等方式給予重點支持。重點推動 EDA工具及 IP 專利模塊的技術研發,推動28nm 及以下先進制程車規級制造工藝、光刻機、量測設備等“卡脖子”難題納入國家重大科技專項攻關目標,加強先進及特色制程工藝突破,有序提升汽車芯片制造和封測產能,切實保障產業鏈供應鏈安全穩定。第二,加強成果轉化支持力度。借鑒歐洲比利時微電子研究中心(IMEC),強化汽車芯片領域研究成果產業化,并加強知識產權保護。圍繞現 有國家集成電路產學研體系,積極開展與芯片產業鏈企業、高校等聯合研發攻關,搭建高校科研院所“小試”、國家研發中心“中試”、芯片企業“大試”的 技術成果轉化體系。

(四)建立汽車芯片檢測認證體系

為促進使國產芯片產品評價有據可依,倒逼國產芯片技術水平提升,需建立 汽車芯片檢測認證體系。一是建立包含功能安全、信息安全、可靠性、關鍵性能 等指標的汽車芯片產品評價標準體系,研究通過標準引領國內汽車芯片產品規模 化應用的措施。二是支持第三方機構開展汽車芯片檢測認證業務,推動整車企業、零部件企業、芯片企業做好協同配合,加速推進我國汽車芯片檢測認證體系 落地實施。三是鼓勵相關企業積極參與汽車芯片標準檢測認證工作組,聯合制 定、推廣應用選型認證和供應商審核規范,形成快速迭代機制。四是開展國產芯 片測評工程,聯合車企需求方和芯片供應方,建議由行業機構牽頭推進國產芯片測試評價,形成芯片備用方案。 五是建議盡快構建器件級、系統級、整車級的“三級”測試驗證體系,建設具備完整車規檢測能力的國家級和區域級檢測認證平臺,并研究與適用的標準、技術規范和檢測驗證體系相結合、互促進,用標準 和測評支撐完成產品的測試認證。六是建立共享的汽車芯片測試數據庫,包含可靠性、信息安全、關鍵性能數據。

(五)搭建汽車芯片行業管理體系

建立汽車芯片國家級采購和戰略儲備機制。借鑒石油收儲機制,出臺汽車芯 片國家采購管理辦法,整合國內汽車芯片采購需求、報團取暖,通過集中采購、協議約定或產能承包等形式,提升談判話語權,獲得芯片制造企業產能保障,避 免國內企業無序競價,形成整體競爭優勢。對于涉及國防、公共和民用領域車輛 的核心 MCU等關鍵芯片,研究出臺戰略儲備政策。建立處突機制,增強行業突發事件應對能力,保障社會和產業安全。

搭建汽車芯片供應鏈管理和決策平臺。目前我國汽車芯片行業缺乏統計數據,產品分類分級口徑不清晰,各企業上報數據存在較大差異,無法支撐主管部門開展行業管理工作,也制約了我國新型舉國體制優勢發揮。通過構建分類分級框架、科學統計口徑,建立大數據統計平臺,監測汽車芯片應用及產業運行狀況。建立應急處突機制,提升供應鏈上下游供應信息透明度,增強行業突發事件應對能力。

(六)加強人才培養及引進力度

優化專業人才培養路徑,探索實施戰略學科人才培育支撐計劃。健全貫通青年人才成長全周期、全生態的培養支持體系;推進高校與國家實驗室、國家重點 實驗室、科研院所等聯合申報招生權和學位點,聯合培育研究生,完善以科研項 目為紐帶的聯合培育機制。充分發揮一流大學的高端人才集聚和國際科技交流與合作的紐帶作用,支持建設一批高水平大型國際科研合作平臺。建立關鍵人才引進機制,通過專項人才補貼和落戶優惠等政策吸引海外高級技術人才回流。

(七)強化財政及產業基金支持力度

一是針對芯片設計、流片、認證環節,建議補貼 EDA和IP、流片及車規級檢測認證等支出項目,減輕芯片企業負擔。二是對于國產汽車芯片上車應用環 節,研究給予相應的支持政策,引導國產汽車芯片在新能源和智能汽車領域規模 化應用。三是充分發揮國有企業制度優勢及在自主創新中的國家隊作用,創新政策工具激勵國有整車及零部件企業試用、批量應用國產汽車芯片產品。四是充分發揮國有產業基金的引導作用,率先投資芯片設計、制造、封測及設備和材料企業,引導市場化投資機構加大投資。

-

芯片

+關注

關注

463文章

54010瀏覽量

466077 -

半導體

+關注

關注

339文章

30737瀏覽量

264138 -

汽車

+關注

關注

15文章

4154瀏覽量

41096

原文標題:國內汽車芯片面臨的挑戰及發展建議

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

【「芯片設計基石——EDA產業全景與未來展望」閱讀體驗】跟著本書來看國內波詭云譎的EDA發展之路

芯片可靠性面臨哪些挑戰

光計算芯片面世了,但怎么給它“灌入靈魂”?

國內領先的汽車智能網聯服務商——虹科智能互聯一站式解決方案

共建HSMT生態,納芯微出席2025汽車芯片生態大會 暨中國汽車芯片標準檢測認證聯盟年會

瑞沃微揭秘:芯片面板轉向矩形,背后藏著什么玄機?

西門子EDA如何應對汽車芯片設計的三重挑戰

AI?時代來襲,手機芯片面臨哪些新挑戰?

瑞之辰:國產電源管理芯片的未來充滿機遇與挑戰

紫光同芯攜手貞光科技,助力汽車芯片國產替代,打破國外壟斷

智慧路燈的推廣面臨哪些挑戰?

汽車芯片成本控制:挑戰、策略與未來趨勢

基于RK芯片的主板定制化:挑戰、機遇與發展趨勢

工商網監

工商網監

評論