硅數股份科創板IPO受理!3年LG 貢獻近10億訂單,募資15億研發下一代TCON等

硅數股份科創板IPO受理!3年LG 貢獻近10億訂單,募資15億研發下一代TCON等

電子發燒友網報道(文/劉靜)近日,上交所受理了硅谷數模(蘇州)半導體股份有限公司(以下簡稱:硅數股份)科創板IPO上市申請,并披露了首次招股說明書。 硅數股份是顯示主控芯片賽道上的“明星企業”,背后有深創投、TCL創投、海爾資本、大基金等資本大佬撐腰,已完成10輪融資,去年的Pre-IPO輪交易金額高達15億人民幣。此次沖刺科創板上市,硅數股份備受業內人士關注。但硅數股份股權較為分散,不存在控股股東及實際控制人,持股比例超過10%的股東有兩位,分別為上海鑫錨持股17.74%和國家集成電路產業投資基金股份有限公司持股14.31%。

硅數股份是顯示主控芯片賽道上的“明星企業”,背后有深創投、TCL創投、海爾資本、大基金等資本大佬撐腰,已完成10輪融資,去年的Pre-IPO輪交易金額高達15億人民幣。此次沖刺科創板上市,硅數股份備受業內人士關注。但硅數股份股權較為分散,不存在控股股東及實際控制人,持股比例超過10%的股東有兩位,分別為上海鑫錨持股17.74%和國家集成電路產業投資基金股份有限公司持股14.31%。

其中顯示主控芯片為硅數股份主營業務收入的主要來源,報告期內該產品收入分別為3.50億元、4.74億元及5.28億元,2020年、2021年顯示主控芯片收入分別同比增長35.43%、11.39%,近三年沒有出現大幅增長,甚至在2022年顯示主控芯片銷量下滑21.54%。

但值得一提的是,在2022年硅數股份的顯示主控芯片單價大幅上漲41.74%,據了解單價上漲主要是來自硅數股份用于UHD分辨率屏幕的顯示主控芯片銷量占比較2021年有所提高,其用于UHD分辨率屏幕的顯示主控芯片價格明顯高于用于FHD分辨率屏幕的產品。硅數股份的顯示主控芯片主要為FHD/QHD/UHD eDP TCON芯片以及較少FHD LVDS TCON芯片。硅數股份的TCON芯片與其他公司的同類產品相比主要具有以下優勢:第一,高可靠的eDP接口技術;第二,更低功耗但更強的顯示效果;第三,逼真、柔和的圖像顯示質量;第四,更小的封裝體積;第五,屏幕內嵌式觸控技術領先。

其中顯示主控芯片為硅數股份主營業務收入的主要來源,報告期內該產品收入分別為3.50億元、4.74億元及5.28億元,2020年、2021年顯示主控芯片收入分別同比增長35.43%、11.39%,近三年沒有出現大幅增長,甚至在2022年顯示主控芯片銷量下滑21.54%。

但值得一提的是,在2022年硅數股份的顯示主控芯片單價大幅上漲41.74%,據了解單價上漲主要是來自硅數股份用于UHD分辨率屏幕的顯示主控芯片銷量占比較2021年有所提高,其用于UHD分辨率屏幕的顯示主控芯片價格明顯高于用于FHD分辨率屏幕的產品。硅數股份的顯示主控芯片主要為FHD/QHD/UHD eDP TCON芯片以及較少FHD LVDS TCON芯片。硅數股份的TCON芯片與其他公司的同類產品相比主要具有以下優勢:第一,高可靠的eDP接口技術;第二,更低功耗但更強的顯示效果;第三,逼真、柔和的圖像顯示質量;第四,更小的封裝體積;第五,屏幕內嵌式觸控技術領先。 高速智能互聯芯片是硅數股份營收來源第二大的產品線,2021年硅數股份下游市場對高性能產品的需求增大且新產品起量,Repeater芯片銷量上漲,Converter芯片導入Chromebook中應用增多,當期高速智能互聯芯片業務收入實現21.90%的增速。2022年硅數股份的高速智能互聯芯片銷售收入有所下降,主要系Controller芯片和Converter芯片銷售收入下滑所致。據了解,硅數股份大部分Controller芯片和部分Converter芯片用于Chromebook,當期Chromebook因階段性市場飽和,銷量大幅下降,下游客戶更多消化前期庫存,客戶自硅數股份采購的Converter和Controller大幅減少。2022年硅數股份的IP授權及芯片設計服務業務收入增長最強勁,全年實現0.77億元收入,較2021年增長285.02%。硅數股份憑借自身的技術優勢為LG、夏普、京東方、華星光電等一線面板廠商,富士康、仁寶、廣達等知名消費電子終端代工商,戴爾、微軟、惠普、聯想、谷歌等國際知名品牌商提供了芯片產品,并為三星、蘋果等國際知名消費電子廠商提供IP授權和芯片設計服務。其中韓國LG是硅數股份芯片在2020年、2021年和 2022年的第一大客戶,三年貢獻近10億訂單量,占主營業務收入的比例分別為29.38%、42.75%、41.03%。

高速智能互聯芯片是硅數股份營收來源第二大的產品線,2021年硅數股份下游市場對高性能產品的需求增大且新產品起量,Repeater芯片銷量上漲,Converter芯片導入Chromebook中應用增多,當期高速智能互聯芯片業務收入實現21.90%的增速。2022年硅數股份的高速智能互聯芯片銷售收入有所下降,主要系Controller芯片和Converter芯片銷售收入下滑所致。據了解,硅數股份大部分Controller芯片和部分Converter芯片用于Chromebook,當期Chromebook因階段性市場飽和,銷量大幅下降,下游客戶更多消化前期庫存,客戶自硅數股份采購的Converter和Controller大幅減少。2022年硅數股份的IP授權及芯片設計服務業務收入增長最強勁,全年實現0.77億元收入,較2021年增長285.02%。硅數股份憑借自身的技術優勢為LG、夏普、京東方、華星光電等一線面板廠商,富士康、仁寶、廣達等知名消費電子終端代工商,戴爾、微軟、惠普、聯想、谷歌等國際知名品牌商提供了芯片產品,并為三星、蘋果等國際知名消費電子廠商提供IP授權和芯片設計服務。其中韓國LG是硅數股份芯片在2020年、2021年和 2022年的第一大客戶,三年貢獻近10億訂單量,占主營業務收入的比例分別為29.38%、42.75%、41.03%。

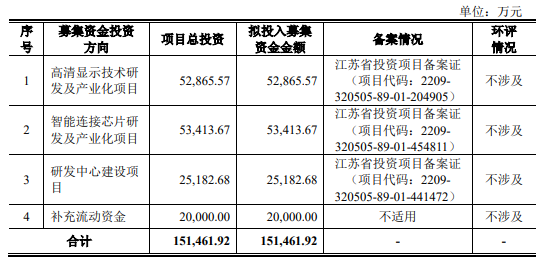

“高清顯示技術研發及產業化項目”,硅數股份計劃3年建設完成,加大研發投入,以設計出滿足客戶需求、低功耗、高性能的高清顯示TCON芯片,同時采用Fabless模式逐步提升公司LCD下一代超高清顯示芯片、高性能OLED顯示屏對應控制芯片、下一代低功耗高性能顯示芯片、面向移動辦公顯示領域一體化解決方案芯片以及面向高端多元應用8K顯示芯片等產品產銷量。“智能連接芯片研發及產業化項目”,硅數股份主要是為了搶占AR/VR芯片市場份額,以及豐富產品類別而布局的項目。硅數股份在招股書中透露,該項目將推出高端基座及擴展塢芯片、AR/VR顯示系統視頻驅動芯片、應用于消費電子領域高速傳輸中繼器芯片和多應用場景高可靠性端口控制芯片。超2億元募資建設的研發中心,主要有6大研發方向,分別為USB4協議信號的傳輸和轉換芯片、PCIe協議信號的傳輸和轉換芯片、雷電傳輸協議信號的傳輸轉換芯片、應用于車載系統的APHY技術及傳輸和顯示芯片、MIPI協議信號的傳輸和轉換芯片、面向Mini-LED的下一代超高清顯示芯片等。從披露的募投項目看,硅數股份對車規芯片、AR/VR熱點領域以及新一代顯示技術均有相應布局,其積極在消費市場外尋求新增量市場,已解決目前主營產品收入增長緩慢的問題。截至2022年12月底,硅數股份擁有發明專利162項,集成電路布圖設計登記證書14項;共有員工333人,其中研發人員219人,占員工總數的65.77%。

“高清顯示技術研發及產業化項目”,硅數股份計劃3年建設完成,加大研發投入,以設計出滿足客戶需求、低功耗、高性能的高清顯示TCON芯片,同時采用Fabless模式逐步提升公司LCD下一代超高清顯示芯片、高性能OLED顯示屏對應控制芯片、下一代低功耗高性能顯示芯片、面向移動辦公顯示領域一體化解決方案芯片以及面向高端多元應用8K顯示芯片等產品產銷量。“智能連接芯片研發及產業化項目”,硅數股份主要是為了搶占AR/VR芯片市場份額,以及豐富產品類別而布局的項目。硅數股份在招股書中透露,該項目將推出高端基座及擴展塢芯片、AR/VR顯示系統視頻驅動芯片、應用于消費電子領域高速傳輸中繼器芯片和多應用場景高可靠性端口控制芯片。超2億元募資建設的研發中心,主要有6大研發方向,分別為USB4協議信號的傳輸和轉換芯片、PCIe協議信號的傳輸和轉換芯片、雷電傳輸協議信號的傳輸轉換芯片、應用于車載系統的APHY技術及傳輸和顯示芯片、MIPI協議信號的傳輸和轉換芯片、面向Mini-LED的下一代超高清顯示芯片等。從披露的募投項目看,硅數股份對車規芯片、AR/VR熱點領域以及新一代顯示技術均有相應布局,其積極在消費市場外尋求新增量市場,已解決目前主營產品收入增長緩慢的問題。截至2022年12月底,硅數股份擁有發明專利162項,集成電路布圖設計登記證書14項;共有員工333人,其中研發人員219人,占員工總數的65.77%。

硅數股份是顯示主控芯片賽道上的“明星企業”,背后有深創投、TCL創投、海爾資本、大基金等資本大佬撐腰,已完成10輪融資,去年的Pre-IPO輪交易金額高達15億人民幣。此次沖刺科創板上市,硅數股份備受業內人士關注。但硅數股份股權較為分散,不存在控股股東及實際控制人,持股比例超過10%的股東有兩位,分別為上海鑫錨持股17.74%和國家集成電路產業投資基金股份有限公司持股14.31%。業績平穩增長,超5成收入來自顯示主控芯片

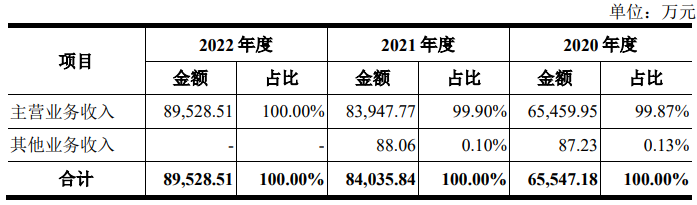

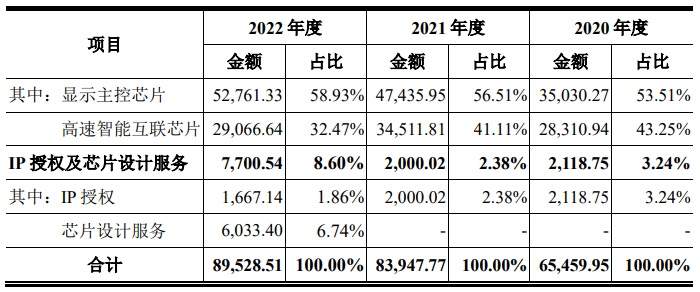

硅數股份早在2003年就推出首顆D-PHY 6.25G SerDes芯片,并于2006年采用DP標準開發芯片;2010年推出的eDP顯示主控芯片被蘋果MacBook Air采用,于2015年推出全功能USB Type-C芯片、于2016年推出支持VR顯示的高速協議轉換芯片、于2018年推出首顆28nm工藝顯示主控芯片、于2021年推出首顆22nm顯示主控芯片和14nm應用于AR/VR的高速協議轉換芯片、于2022年向國際知名的半導體廠商提供8nm DP2.1的相關IP。目前,硅數股份已建立以顯示主控芯片、高速智能互聯芯片為主要產品的集成電路芯片研發與銷售業務,以及為國際知名半導體廠商提供IP授權及芯片設計服務業務。2020年、2021年和2022年,硅數股份營業收入分別為6.55億元、8.40億元和8.95億元,年復合增長率為16.89%,呈現較為平穩的增長態勢。其中顯示主控芯片為硅數股份主營業務收入的主要來源,報告期內該產品收入分別為3.50億元、4.74億元及5.28億元,2020年、2021年顯示主控芯片收入分別同比增長35.43%、11.39%,近三年沒有出現大幅增長,甚至在2022年顯示主控芯片銷量下滑21.54%。

但值得一提的是,在2022年硅數股份的顯示主控芯片單價大幅上漲41.74%,據了解單價上漲主要是來自硅數股份用于UHD分辨率屏幕的顯示主控芯片銷量占比較2021年有所提高,其用于UHD分辨率屏幕的顯示主控芯片價格明顯高于用于FHD分辨率屏幕的產品。硅數股份的顯示主控芯片主要為FHD/QHD/UHD eDP TCON芯片以及較少FHD LVDS TCON芯片。硅數股份的TCON芯片與其他公司的同類產品相比主要具有以下優勢:第一,高可靠的eDP接口技術;第二,更低功耗但更強的顯示效果;第三,逼真、柔和的圖像顯示質量;第四,更小的封裝體積;第五,屏幕內嵌式觸控技術領先。高速智能互聯芯片是硅數股份營收來源第二大的產品線,2021年硅數股份下游市場對高性能產品的需求增大且新產品起量,Repeater芯片銷量上漲,Converter芯片導入Chromebook中應用增多,當期高速智能互聯芯片業務收入實現21.90%的增速。2022年硅數股份的高速智能互聯芯片銷售收入有所下降,主要系Controller芯片和Converter芯片銷售收入下滑所致。據了解,硅數股份大部分Controller芯片和部分Converter芯片用于Chromebook,當期Chromebook因階段性市場飽和,銷量大幅下降,下游客戶更多消化前期庫存,客戶自硅數股份采購的Converter和Controller大幅減少。2022年硅數股份的IP授權及芯片設計服務業務收入增長最強勁,全年實現0.77億元收入,較2021年增長285.02%。硅數股份憑借自身的技術優勢為LG、夏普、京東方、華星光電等一線面板廠商,富士康、仁寶、廣達等知名消費電子終端代工商,戴爾、微軟、惠普、聯想、谷歌等國際知名品牌商提供了芯片產品,并為三星、蘋果等國際知名消費電子廠商提供IP授權和芯片設計服務。其中韓國LG是硅數股份芯片在2020年、2021年和 2022年的第一大客戶,三年貢獻近10億訂單量,占主營業務收入的比例分別為29.38%、42.75%、41.03%。毛利率落后同行大部分企業,募資15億研發下一代顯示主控芯片等

顯示主控芯片市場,目前主要由境外公司所主導,其中聯詠、譜瑞、三星、LX Semicon市占率較高。根據QYResearch的統計數據,聯詠2022年TCON芯片銷售額為4.34億美元,全球市場份額20.21%;當期譜瑞TCON芯片銷售額則為4.19億美元,在全球市場的占有率是19.48%。而硅數股份的TCON芯片市場占有率排在聯詠、譜瑞、三星、LX Semicon以及日本MegaChips之后,位列第六,中國大陸企業排名第一。雖然在大陸企業內,硅數股份核心產品TCON芯片具有較高的市場占有率,但與集成電路設計行業國際巨頭相比,硅數股份在總體營收規模上仍具有較大差距,規模優勢不強。在毛利率上,硅數股份也落后于國內的龍迅股份、思瑞浦、圣邦股份等同行可比公司。在研發方面,2020年-2022年硅數股份始終保持過億元研發投入,研發費用具體分別為15133.76萬元、23942.91萬元、25107.78萬元,三年累計研發投入6.41億元資金。2022年硅數股份的研發費用率為28.04%,高于同行企業龍迅股份的22.09%、納芯微的24.17%、圣邦股份的19.63%。硅數股份在顯示主控芯片領域的在研項目主要包括面向下一代顯示技術OLED的顯示主控芯片,以實現超低功耗、更優質的顯示效果LCD顯示主控芯片等方向;而在高速智能互聯芯片領域,硅數股份的在研項目則主要包括超高速傳輸、超低功率、高集成度等方向;在車用芯片領域的在研項目包括車規級MCU芯片和車規級SerDes芯片。此次沖刺科創板上市,硅數股份募集15.15億元資金,投資的主要項目是“高清顯示技術研發及產業化項目”、“智能連接芯片研發及產業化項目”和“研發中心建設項目”等。“高清顯示技術研發及產業化項目”,硅數股份計劃3年建設完成,加大研發投入,以設計出滿足客戶需求、低功耗、高性能的高清顯示TCON芯片,同時采用Fabless模式逐步提升公司LCD下一代超高清顯示芯片、高性能OLED顯示屏對應控制芯片、下一代低功耗高性能顯示芯片、面向移動辦公顯示領域一體化解決方案芯片以及面向高端多元應用8K顯示芯片等產品產銷量。“智能連接芯片研發及產業化項目”,硅數股份主要是為了搶占AR/VR芯片市場份額,以及豐富產品類別而布局的項目。硅數股份在招股書中透露,該項目將推出高端基座及擴展塢芯片、AR/VR顯示系統視頻驅動芯片、應用于消費電子領域高速傳輸中繼器芯片和多應用場景高可靠性端口控制芯片。超2億元募資建設的研發中心,主要有6大研發方向,分別為USB4協議信號的傳輸和轉換芯片、PCIe協議信號的傳輸和轉換芯片、雷電傳輸協議信號的傳輸轉換芯片、應用于車載系統的APHY技術及傳輸和顯示芯片、MIPI協議信號的傳輸和轉換芯片、面向Mini-LED的下一代超高清顯示芯片等。從披露的募投項目看,硅數股份對車規芯片、AR/VR熱點領域以及新一代顯示技術均有相應布局,其積極在消費市場外尋求新增量市場,已解決目前主營產品收入增長緩慢的問題。截至2022年12月底,硅數股份擁有發明專利162項,集成電路布圖設計登記證書14項;共有員工333人,其中研發人員219人,占員工總數的65.77%。

-

凱普林科創板IPO受理!2022年首度虧損為盈,光纖激光器銷量三年翻漲5倍多

-

龍圖光罩科創板IPO受理!主打半導體掩膜版,募資6億多發力先進制程

-

輝芒微創業板IPO受理!超六成收入來自MCU,募資6億投建BMS等芯片產業化

-

研究報告丨汽車電子2023車載充電機(OBC)市場分析

-

華耀光電IPO獲受理!營收年復合增長率超400%,募資29億擴充單晶硅片產能等

原文標題:硅數股份科創板IPO受理!3年LG 貢獻近10億訂單,募資15億研發下一代TCON等

文章出處:【微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

電子產業

+關注

關注

0文章

448瀏覽量

23827 -

電子發燒友

+關注

關注

34文章

591瀏覽量

34138

原文標題:硅數股份科創板IPO受理!3年LG 貢獻近10億訂單,募資15億研發下一代TCON等

文章出處:【微信號:elecfanscom,微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

熱點推薦

視涯科技IPO過會!綁定字節跳動等大客戶、鎖定數百萬片年訂單

電子發燒友網綜合報道,12月24日,視涯科技科創板IPO申請獲上交所上市委審議通過。此次上市,公司擬募資

估值超70億,安徽傳感器獨角獸科創板IPO!募資11.69億元

? ? 據上海證券交易所官網顯示,12月10日,國儀量子技術(合肥)股份有限公司(下文簡稱“國儀量子”)遞交科創板

27億元估值,天津大學精儀系校友的傳感器公司易思維科,科創板IPO過會

億元,保薦機構為國投證券。 ? ? 易思維最早于2023年11月啟動上市輔導備案登記,2025年6月5日遞交科創

Telechips與Arm合作開發下一代IVI芯片Dolphin7

Telechips宣布,將在與 Arm的戰略合作框架下,正式開發下一代車載信息娛樂系統(IVI)系統級芯片(SoC)“Dolphin7”。

昂瑞微沖刺科創板IPO:國產射頻前端龍頭,打破壟斷駛入5G黃金賽道

2025年3月28日,國家專精特新“小巨人”國產射頻芯片領域的領軍企業——北京昂瑞微電子技術股份有限公司(以下簡稱“昂瑞微”)的科創

聯訊儀器IPO:1.6T光模塊測試全球第二家,募資20億押注高端測試設備

設備,專業為全球高速通信和半導體等領域用戶提供高速率、高精度、高效率的核心測試儀器設備 。 1.6T光模塊測試領先者,募資近20億元 此次

發表于 08-24 01:16

?2864次閱讀

儲能BMS龍頭高特電子創業板IPO受理

電子發燒友網報道(文/黃山明)日前,深交所官網發布公告顯示,杭州高特電子設備股份有限公司(簡稱高特電子)創業板IPO申請獲正式受理,擬募

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%,這家公司憑什么? 6月30日,南京沁恒微電子股份有限公司(簡稱"沁恒微")遞交科創

LG Display宣布重大投資計劃,推動下一代OLED技術發展

近日,韓國媒體報道,LGDisplay(LG顯示)董事會批準了一項高達1.26萬億韓元(約合9.169億美元)的投資計劃,旨在開發下一代OLED(有機發光二極管)技術。此舉旨在進

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

(電子發燒友網綜合報道)6月13日,上海超硅半導體股份有限公司(以下簡稱:上海超硅)科創板

工商網監

工商網監

評論