") 用五大關(guān)鍵詞解讀23家連接器企業(yè)年報(bào)

用五大關(guān)鍵詞解讀23家連接器企業(yè)年報(bào)

2022各企在復(fù)雜困頓的環(huán)境之下,持續(xù)在連接器行業(yè)中堅(jiān)守與創(chuàng)新,不斷提升國產(chǎn)通信連接器、車載連接器、光儲(chǔ)連接器市占率。本文將以五大關(guān)鍵詞來簡(jiǎn)要概述上市連接器企業(yè)2022年的業(yè)績情況。

*注:本文僅針對(duì)企業(yè)的連接器業(yè)務(wù)進(jìn)行針對(duì)性解讀,不涉及企業(yè)其他的業(yè)務(wù)板塊

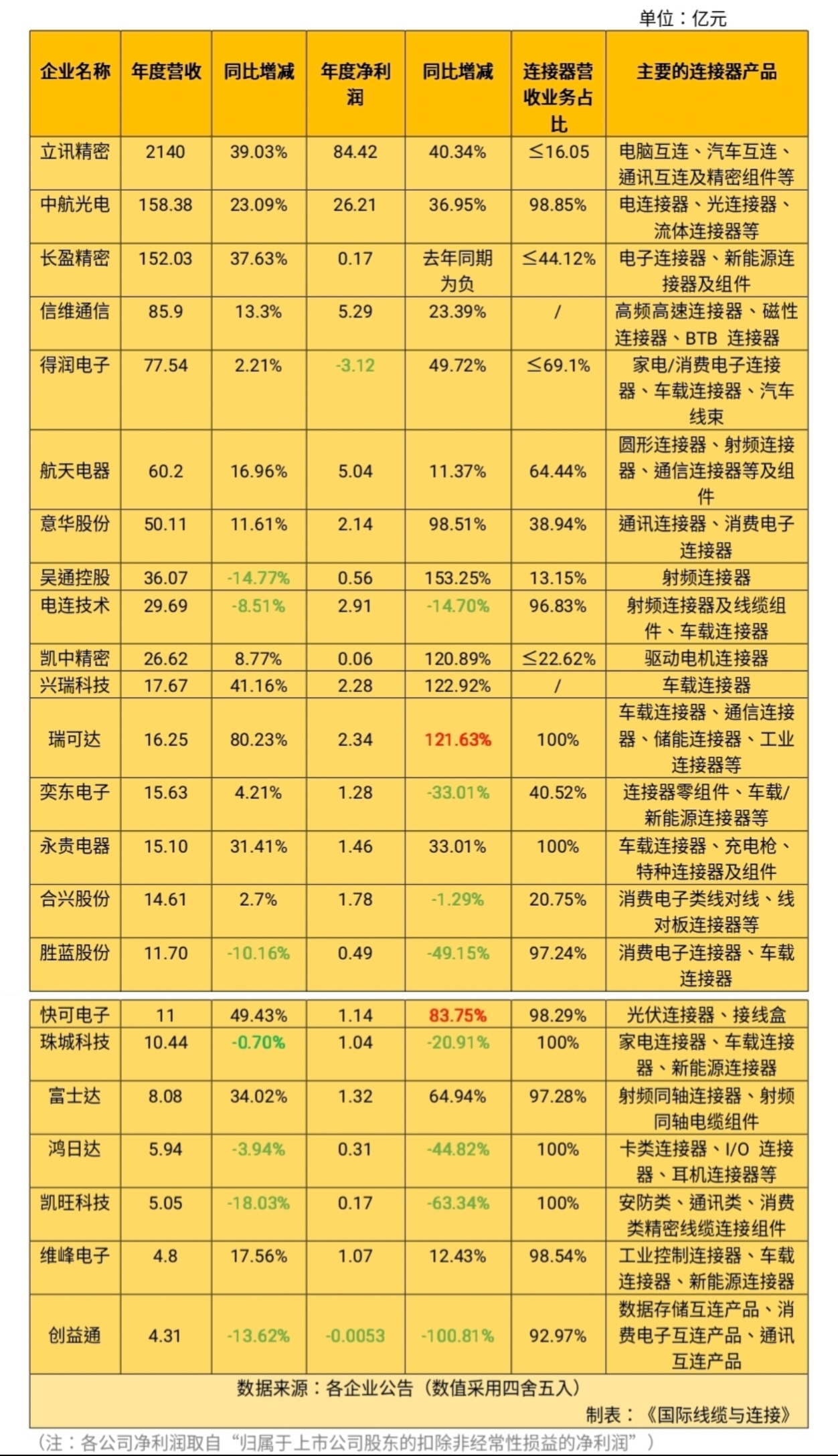

截至4月28日,已有23家上市連接器企業(yè)公布其2022年年度業(yè)績報(bào)告。

針對(duì)各企年報(bào),《國際線纜與連接》推出年報(bào)解讀文章,緊追行業(yè)發(fā)展趨勢(shì)。

以下是年報(bào)業(yè)績匯總表:

整體來看,有13家上市連接器企業(yè)實(shí)現(xiàn)營收、盈利實(shí)現(xiàn)同比正向增長。

從營收板塊來看,有16家上市連接器企業(yè)營收保持增幅趨勢(shì),立訊精密突破兩千億營收(其連接器業(yè)務(wù)營收≤343.47億元),“超百億營收陣營”的連接器企業(yè)為中航光電與長盈精密(長盈精密連接器業(yè)務(wù)營收≤67.08億元),4家企業(yè)保持在50~90億元營收規(guī)模內(nèi),11家企業(yè)保持在10~40億元營收規(guī)模內(nèi),剩余5家企業(yè)保持在10億元營收規(guī)模內(nèi)。

從凈利潤板塊來看,有15家企業(yè)實(shí)現(xiàn)盈利增長,尤其以瑞可達(dá)的利潤翻倍增長為代表,以及長盈精密、凱中精密在去年也實(shí)現(xiàn)了扭虧為盈。

去年上市的5家新勢(shì)力連接器企業(yè)——奕東電子、快可電子、珠城科技、鴻日達(dá)、維峰電子中,快可電子、維峰電子保持了營收、盈利雙增長。

要回顧2022年的連接器制造業(yè),就不得不提到一些背景關(guān)鍵詞,諸如疫情反復(fù)、地緣政治沖突、經(jīng)濟(jì)下行、消費(fèi)低迷、原材料價(jià)格上漲、停產(chǎn)停工……在此生存環(huán)境之下,Bishop數(shù)據(jù)提到,2022年中國連接器銷售額達(dá)260.5億美元,同比增長6.1%,占據(jù)全球連接器市場(chǎng)份額的31.5%。那么,連接器行業(yè)究竟是如何應(yīng)對(duì)風(fēng)浪、向陽生長的呢?作為中國連接器的典型代表,這些上市企業(yè)將為我們帶來哪些值得關(guān)注的行業(yè)關(guān)鍵詞?

關(guān)鍵詞1:“新能源”

從上市企業(yè)的年報(bào)中,不難看出有多家企業(yè)積極將車載連接器作為企業(yè)的核心產(chǎn)品之一。

新能源汽車電力系統(tǒng)的運(yùn)行以及智慧網(wǎng)聯(lián)化的發(fā)展,對(duì)高壓連接器、高速連接器、換電連接器等產(chǎn)生了大量的需求,并帶來較高的利潤反饋。《國際線纜與連接器》調(diào)查數(shù)據(jù)顯示,新能源乘用車高壓連接器單車價(jià)值量高達(dá)700-1200;L2級(jí)自動(dòng)駕駛乘用車高速連接器單車價(jià)值量達(dá)100-500元。(注:該數(shù)據(jù)以產(chǎn)品單價(jià)為估算前提,大批量采購產(chǎn)品價(jià)值量或有所降低)

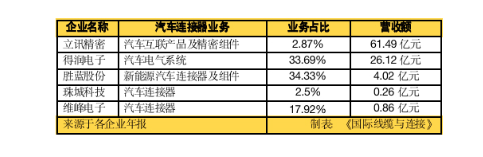

結(jié)合去年新能源汽車內(nèi)銷、出海的良好走勢(shì),布局車載連接器的上市企業(yè)有立訊精密、中航光電、得潤電子、航天電器、凱中精密、瑞可達(dá)、興瑞科技、奕東電子、永貴電器、勝藍(lán)股份、珠城科技、維峰電子等,在該塊均取得了不錯(cuò)的增長。

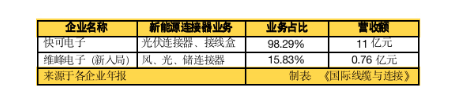

此外,在光伏、儲(chǔ)能領(lǐng)域,連接器上市企業(yè)也有較為良好的成績。

2022年,走光伏獨(dú)家賽道的快可電子營收總額約11億元,同比增長83.75%,其中快可電子的光伏接線盒與光伏連接器分別營收9.16億元、1.64億元。作為一家去年下半年上市的連接器企業(yè),快可電子的業(yè)績反映出光伏領(lǐng)域的可觀度。

儲(chǔ)能領(lǐng)域同樣也不容小覷。2022年,長盈精密、瑞可達(dá)、珠城科技都在儲(chǔ)能連接器有所布局。儲(chǔ)能連接器相對(duì)于車載連接器而言,門檻相對(duì)較低,且儲(chǔ)能連接器與新能源汽車的電池系統(tǒng)有一定的關(guān)聯(lián)度。因而,越來越多的連接器企業(yè)將儲(chǔ)能納入終端發(fā)展市場(chǎng)。在第四部分我們將以表格的形式為大家呈現(xiàn)連接器上市企業(yè)在儲(chǔ)能領(lǐng)域新品布局情況,此處不做贅述。

關(guān)鍵詞2:新基建

隨著新能源汽車市場(chǎng)存量增加,充電基礎(chǔ)設(shè)施建設(shè)步伐加快。中國充電聯(lián)盟數(shù)據(jù)顯示,截至2022年底,我國公共充電樁新增 65 萬臺(tái),保有量達(dá)到 179.7萬臺(tái);隨車配建充電設(shè)施新增194.2萬臺(tái),保有量達(dá)到 341.2 萬臺(tái);2022年1-12月,充電基礎(chǔ)設(shè)施增量為259.3 萬臺(tái),樁車增量比為1:2.6,隨著新能源車滲透率的提升,充電樁的建設(shè)也將隨之加速。

充電樁為連接器企業(yè)帶來的新的產(chǎn)品類別——新能源汽車充電槍。目前,立訊精密、中航光電、永貴電器、勝藍(lán)股份相關(guān)產(chǎn)品已走向終端市場(chǎng),創(chuàng)益通也將其作為研發(fā)方向之一。未來大功率快充、超充的趨勢(shì)將逐步導(dǎo)向充電槍往液冷方向發(fā)展,電纜上市企業(yè)日豐股份去年年底曾表示,我國液冷充電槍尚處于起步階段,市場(chǎng)單價(jià)均超過2萬元。

除了充電樁這一基建外,諸如5G基站、數(shù)據(jù)中心也不斷成為相關(guān)通訊類、射頻類連接器企業(yè)穩(wěn)增長的終端市場(chǎng),并不亞于車載連接器的火熱度,較為代表性的企業(yè)為意華股份、信維通信、航天電器、吳通控股、富士達(dá)、電連技術(shù)等。

關(guān)鍵詞3:疲軟性——消費(fèi)電子

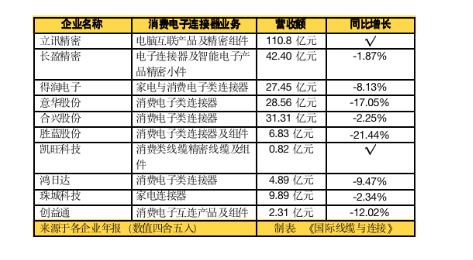

2022 年以來,海內(nèi)外對(duì)消費(fèi)電子需求下降,我國主要的電子產(chǎn)品如智能手機(jī)、計(jì)算機(jī)設(shè)備、集成電路等產(chǎn)量均有不同程度的下降,出口交貨值增速同比降幅明顯。宏觀經(jīng)濟(jì)傳導(dǎo)至產(chǎn)業(yè)鏈上游的影響顯著,多家連接器上市企業(yè)的在消費(fèi)電子終端營收下調(diào)。

在傳統(tǒng)消費(fèi)電子疲軟之際,消費(fèi)電子連接器的出路在哪?

中國信通院數(shù)據(jù)顯示,去年,我國手機(jī)總體出貨量累計(jì)2.72 億部,同比下降22.6%。放大至全球來看,IDC的報(bào)告也指出2022年全球智能手機(jī)出貨量同比下降11%,創(chuàng)下2013年以來的最低記錄。

2021年、2022年這兩年,以智能手機(jī)、PC 以及傳統(tǒng)家電為代表的傳統(tǒng)消費(fèi)電子需求確實(shí)在大幅下降。立訊精密、鴻日達(dá)、珠城科技、凱旺科技、得潤電子、勝藍(lán)股份、創(chuàng)益通在年報(bào)中都展現(xiàn)出降產(chǎn)量、清庫存的內(nèi)容。

除了從量上把控,在產(chǎn)品的拓展上,他們也瞄準(zhǔn)5G、人工智能與物聯(lián)網(wǎng)為消費(fèi)電子創(chuàng)造的新一輪的機(jī)遇。比如,以智能可穿戴設(shè)備補(bǔ)足傳統(tǒng)移動(dòng)設(shè)備、以智能家電補(bǔ)上傳統(tǒng)家電的市場(chǎng)。

與此同時(shí),多家消費(fèi)電子類連接器廠商也開始在新的賽道躍躍欲試。

關(guān)鍵詞4:新產(chǎn)品

不僅僅局限于消費(fèi)電子類廠商,跨賽道發(fā)展已經(jīng)成為大多企業(yè)的共性。

部分些企業(yè)在專注自身優(yōu)勢(shì)業(yè)務(wù)的同時(shí),精益求精,積極探索主營業(yè)務(wù)的未來趨勢(shì)——意華股份在高速連接器領(lǐng)域的精耕、富士達(dá)對(duì)6G技術(shù)的跟進(jìn)、快可電子對(duì)智能接線盒技術(shù)的拓展、電連技術(shù)對(duì)5G毫米波技術(shù)的運(yùn)用……

關(guān)鍵詞5:海外布局

這幾年,我們一直在提“國產(chǎn)替代”。

近年來,我國通信和汽車領(lǐng)域的連接器制造企業(yè)在技術(shù)、規(guī)模等方面均取得了快速發(fā)展。

國內(nèi)連接器企業(yè)以5G通信技術(shù)、新能源汽車新勢(shì)力崛起為契機(jī),在技術(shù)上打破了國外連接器企業(yè)在這兩個(gè)領(lǐng)域的壟斷。

國內(nèi)連接器下游應(yīng)用市場(chǎng)集中度不斷提升,新能源汽車、光伏、儲(chǔ)能、5G基站、物聯(lián)網(wǎng)、人工智能為國內(nèi)連接器企業(yè)往高端產(chǎn)品延伸創(chuàng)造了條件。國產(chǎn)連接器逐漸擴(kuò)大市場(chǎng)話語權(quán)已經(jīng)成為不可否認(rèn)的事實(shí)。

從連接器上市企業(yè)的年報(bào)中的境內(nèi)外營收情況來看,企業(yè)的銷售重心仍在國內(nèi)。不過,本土化的發(fā)展與“走出去”并不矛盾,走向國際是國產(chǎn)替代的最終目標(biāo)。加快海外研發(fā)和海外生產(chǎn)的布局力度,將有利于企業(yè)提升競(jìng)爭(zhēng)力。

如何有效地走出去?車載連接器、光儲(chǔ)連接器占據(jù)了優(yōu)勢(shì)。

此處,我們以瑞可達(dá)作為典型分析。2022年,瑞可達(dá)國際化戰(zhàn)略規(guī)劃逐步落地,在建立國際營銷團(tuán)隊(duì)的基礎(chǔ)上,瑞可達(dá)在新加坡、墨西哥、美國先后增設(shè)境外子公司。去年,瑞可達(dá)境外營業(yè)同比增長 128.92%,占據(jù)總體營收的10.37%;境外毛利率達(dá)31.79%,同比提升13.94個(gè)百分點(diǎn)。瑞可達(dá)在年報(bào)中表明這源自新能源業(yè)務(wù)增長,即瑞可達(dá)新能源汽車車載連接器與儲(chǔ)能連接器海外市場(chǎng)反饋良好。2023年,預(yù)計(jì)海外工廠將為瑞可達(dá)創(chuàng)造更大的機(jī)遇。

快可電子在海外銷售和市場(chǎng)開拓方面表示,將建立亞太銷售中心、歐美銷售中心,鞏固傳統(tǒng)光伏市場(chǎng)(美國、歐盟、印度),抓住新興光伏市場(chǎng)(越南、墨西哥、巴西、埃及等國)

的發(fā)展機(jī)遇。電連技術(shù)也提到,2022年已順利導(dǎo)入部分海外客戶,2023 年開始對(duì)海外客戶進(jìn)行大規(guī)模出貨。電連技術(shù)表示,“海外業(yè)務(wù)呈現(xiàn)出新局面,對(duì)于公司擴(kuò)大總體營收、提高國際市場(chǎng)占有率具有重要的戰(zhàn)略性意義。”

不過,去年也有部分企業(yè)遭受到海外業(yè)務(wù)的影響,比如維峰電子便表明去年歐洲開工率下降,對(duì)工業(yè)控制連接器需求降低。

但綜合整個(gè)國際形勢(shì)來看,車載連接器與儲(chǔ)能連接器海外市場(chǎng)未來將持續(xù)向好發(fā)展。

【小結(jié)】

回首2022年,各企在復(fù)雜困頓的環(huán)境之下,持續(xù)在連接器行業(yè)中堅(jiān)守與創(chuàng)新,不斷提升國產(chǎn)通信連接器、車載連接器、光儲(chǔ)連接器市占率,尤其在新能源市場(chǎng)帶動(dòng)下,相關(guān)連接器業(yè)務(wù)取得了不錯(cuò)的增長情況,在一定程度上對(duì)沖了消費(fèi)電子市場(chǎng)疲軟帶來的沖擊。

期待各家連接器企業(yè)在今年創(chuàng)造佳績!《國際線纜與連接》后續(xù)將推出連接器企業(yè)一季度業(yè)績匯總,敬請(qǐng)關(guān)注!

本文為嗶哥嗶特資訊原創(chuàng)文章,如需轉(zhuǎn)載請(qǐng)?jiān)谖那白⒚鱽碓?br />

審核編輯黃宇

-

連接器

+關(guān)注

關(guān)注

104文章

16136瀏覽量

147008

發(fā)布評(píng)論請(qǐng)先 登錄

京東關(guān)鍵詞的應(yīng)用

京東關(guān)鍵詞API接口獲取

京東關(guān)鍵詞 API 場(chǎng)景的需求梳理模板

京東關(guān)鍵詞的應(yīng)用場(chǎng)景

國產(chǎn)替代是連接器2025年的關(guān)鍵詞嗎?

利用京東搜索關(guān)鍵詞 API 接口賦能電商運(yùn)營

淺談京東關(guān)鍵詞

中國信通院發(fā)布2025年數(shù)字孿生十大關(guān)鍵詞

順企網(wǎng)平臺(tái)根據(jù)關(guān)鍵詞獲取企業(yè)列表API接口詳解與實(shí)現(xiàn)

搜索關(guān)鍵詞獲取商品詳情接口的設(shè)計(jì)與實(shí)現(xiàn)

中國信通院發(fā)布2025人工智能產(chǎn)業(yè)十大關(guān)鍵詞

最新出爐!連接器龍頭立訊精密半年報(bào)解讀

中國信通院發(fā)布“2025云計(jì)算十大關(guān)鍵詞”

出爐!一文速覽六家連接器上市企業(yè)2024年報(bào)

工業(yè)化超聲波清洗設(shè)備的五大關(guān)鍵特性

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論