") 中巨芯科創(chuàng)板IPO提交注冊(cè)!SK海力士為第一大客戶,募資15億擴(kuò)產(chǎn)

中巨芯科創(chuàng)板IPO提交注冊(cè)!SK海力士為第一大客戶,募資15億擴(kuò)產(chǎn)

電子發(fā)燒友網(wǎng)報(bào)道(文/劉靜)近日,半導(dǎo)體材料商中巨芯科技股份有限公司(以下簡稱:中巨芯)披露最新科創(chuàng)板IPO注冊(cè)稿。

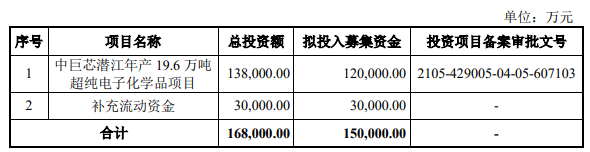

本次中巨芯擬發(fā)行不超過36931.90萬股,募集15億元資金,主要用于其在潛江的年產(chǎn)19.6萬噸超純電子化學(xué)品項(xiàng)目等。

中巨芯成立于2017年,是一家主要從事電子濕化學(xué)品、電子特種氣體和前驅(qū)體材料的研發(fā)、生產(chǎn)和銷售,產(chǎn)品廣泛應(yīng)用于集成電路、顯示面板以及光伏等領(lǐng)域的清洗、刻蝕、成膜等制造工藝環(huán)節(jié)。

市場地位方面,中巨芯是國內(nèi)少數(shù)能夠批量供應(yīng)12英寸1Xnm(10-20nm)制程的集成電路制造用電子級(jí)氫氟酸,亦是國內(nèi)少數(shù)能夠?yàn)?2英寸28nm制造批量供應(yīng)電子級(jí)硫酸的企業(yè)。

2022年上半年?duì)I收3.5億,超8成來自電子濕化學(xué)品

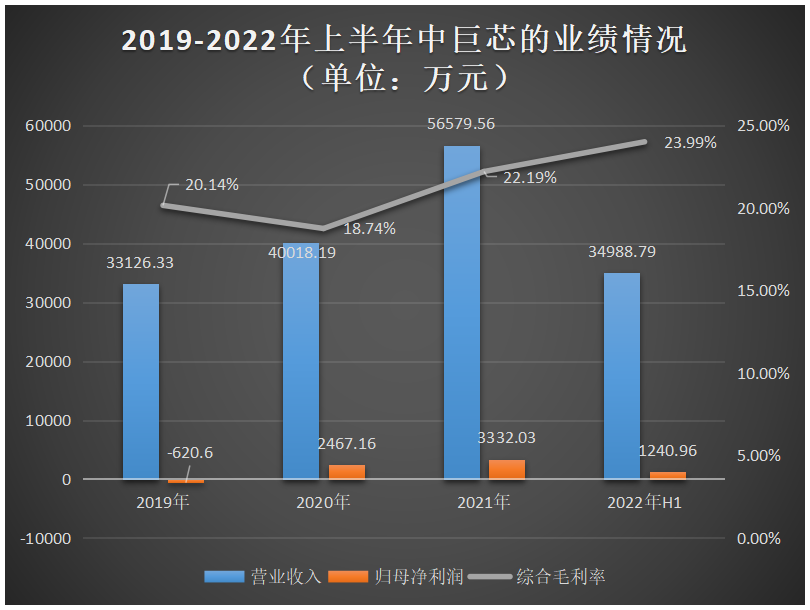

招股書顯示,2021年中巨芯的營業(yè)收入從2019年的3.31億元增長至5.66億元,年復(fù)合增長率為30.69%。在凈利潤方面,2019年中巨芯是虧損的,2020年盈利2467萬元,2021年以35.06%的速度增長至3332萬元。此外,在2022年上半年,中巨芯營收為3.50億元、凈利為766萬元。雖然中巨芯在報(bào)告期內(nèi)的營收和凈利均保持著逐年增長的趨勢(shì),但表現(xiàn)出來的增速并不是太高,沒有超過50%。

2019年-2022年上半年,中巨芯具體的業(yè)績數(shù)據(jù)如下圖所示:

在盈利能力方面,繼2020年毛利率小幅下滑外,中巨芯毛利率都保持逐年提升的趨勢(shì),2022年上半年最新的毛利率為23.99%。報(bào)告期內(nèi),毛利率總體持續(xù)上升,對(duì)此中巨芯表示主要影響因素有,公司加大核心產(chǎn)品電子濕化學(xué)品產(chǎn)品的研發(fā)投入,改善生產(chǎn)工藝,提升產(chǎn)品規(guī)格,隨著客戶積累增加,銷量進(jìn)一步提升,整體銷售單價(jià)有所上升;此外,投產(chǎn)較晚的電子特種氣體,其產(chǎn)量和銷售規(guī)模也在逐漸擴(kuò)大,毛利率亦隨之逐年提高。

目前,中巨芯營收最主要來源于電子濕化學(xué)品,報(bào)告期內(nèi)該產(chǎn)品實(shí)現(xiàn)的銷售收入分別為2.98億元、3.37億元、4.47億元,占主營業(yè)務(wù)收入的比例分別為97.57%、91.98%、83.18%、84.37%,對(duì)企業(yè)貢獻(xiàn)8成以上的營收。據(jù)了解,中巨芯的電子濕化學(xué)品主要包括電子級(jí)氫氟酸、電子級(jí)硝酸、電子級(jí)硫酸、電子級(jí)鹽酸、電子級(jí)氨水、緩沖氧化物刻蝕液、硅刻蝕液等。

值得注意的是,中巨芯新開拓的產(chǎn)品線電子特種氣體的銷售收入規(guī)模也在快速增長,2021年銷售收入已從2019年的741.54萬元增長至9038.44萬元,翻漲了11倍多。2021年增速也保持高位,達(dá)207.42%。毫無疑問,電子特種氣體已成為中巨芯業(yè)績?cè)鲩L的新驅(qū)動(dòng)力。中巨芯的電子特種氣體產(chǎn)品主要包括高純氯氣、高純氯化氫、高純六氟化鎢、高純氟碳類氣體等。

在客戶方面,中巨芯的電子濕化學(xué)品主要銷售給SK海力士、臺(tái)積電、德州儀器、中芯國際、長江存儲(chǔ)、華虹集團(tuán)、華潤微電子、廈門聯(lián)芯等多家半導(dǎo)體企業(yè);另外,其電子特種氣體及前驅(qū)體材料產(chǎn)品則供應(yīng)給中芯國際、廈門聯(lián)芯、士蘭微、立昂微、上海晶盟、華潤微電子、德州儀器、京東方、華星光電等客戶。

招股書顯示,2020年、2021年中巨芯的第一大客戶是SK海力士,中巨芯通過向SK海力士銷售電子級(jí)氫氟酸實(shí)現(xiàn)的銷售收入分別為4587.56萬元、5705.27萬元,占營業(yè)收入的比例分別為11.46%、10.08%。

市場競爭格局,同行企業(yè)內(nèi)營收及研發(fā)有差距

電子濕化學(xué)品行業(yè),歐美和日本企業(yè)占據(jù)全球市場主導(dǎo)地位。在中國大陸市場,2019年,以德國巴斯夫、德國默克、美國霍尼韋爾、美國英特格等為代表的歐美企業(yè)占據(jù)了中國大陸市場的35%;以住友化學(xué)、三菱化學(xué)、關(guān)東化學(xué)、Stella等為代表的日企則占據(jù)中國大陸市場的28%;而中國企業(yè)(臺(tái)灣和大陸)占據(jù)19%的市場份額。國內(nèi)從事電子濕化學(xué)品業(yè)務(wù)的企業(yè)主要有中巨芯、湖北興福、晶瑞電材、格林達(dá)、江化徽、江陰潤瑪、上海新陽、飛凱材料、新宙邦等。

而電子特種氣體行業(yè),主要被美國空氣化工、愛爾蘭林德集團(tuán)、法國液化空氣和日本太陽日酸企業(yè)主導(dǎo),這四大國際領(lǐng)先企業(yè)在全球占據(jù)的市場份額為91%,在中國大陸占據(jù)的市場份額為88%,國產(chǎn)化率較低。國內(nèi)從事電子特種氣體生產(chǎn)的企業(yè),主要有中巨芯、派瑞特氣、南大光電、華特氣體、金宏氣體、雅克科技等。

另外,在前軀體行業(yè),生產(chǎn)商基本為海外企業(yè),包括德國默克、法國液化空氣、美國英特格、日本TriChemical、韓國Soul-Brain、DNF、Hansol Chemical等。國內(nèi)已初步成功開發(fā)前驅(qū)體產(chǎn)品的廠商有南大光電、雅克科技和中巨芯等。但從集成電路技術(shù)發(fā)展對(duì)前驅(qū)體材料的需求來看,目前我國前驅(qū)體的產(chǎn)品成熟度仍然較低,與國際先進(jìn)水平的差距很大,國產(chǎn)化率極低。

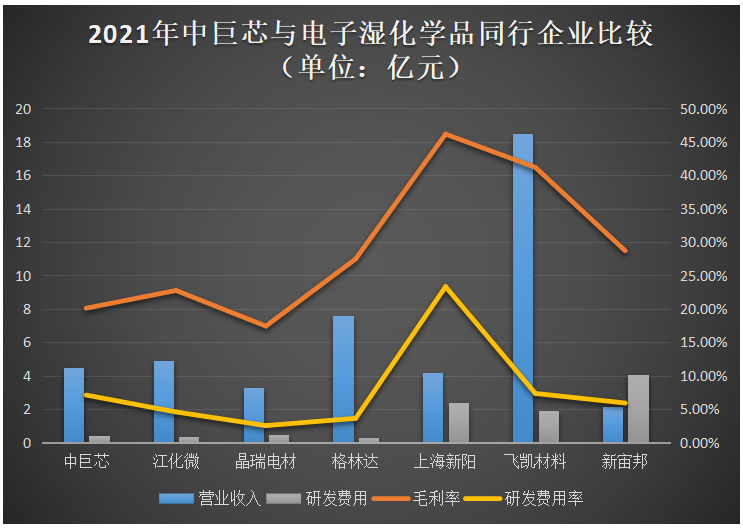

2021年,中巨芯在營業(yè)收入、毛利率和研發(fā)投入、研發(fā)費(fèi)用率上與電子濕化學(xué)品的同行企業(yè)的比較情況如下圖所示:

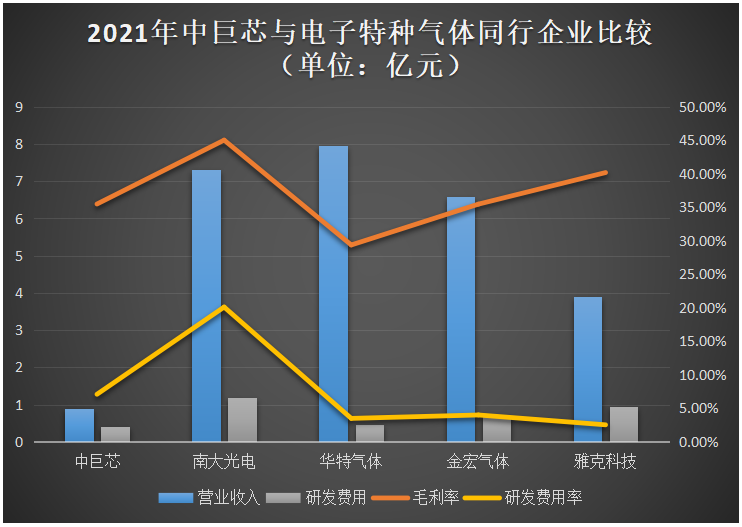

2021年,中巨芯在營業(yè)收入、毛利率、研發(fā)投入以及研發(fā)費(fèi)用率上與電子特種氣體領(lǐng)域的同行企業(yè)比較情況如下所示:

由上圖,可知中巨芯的經(jīng)營規(guī)模、研發(fā)投入金額、盈利能力上與同行頭部企業(yè)還存在差距。

在技術(shù)實(shí)力上,中巨芯、江化微、晶瑞電材、格林達(dá)、上海新陽、飛凱材料擁有的專利數(shù)量分別為55項(xiàng)、104項(xiàng)、88項(xiàng)、24項(xiàng)、425項(xiàng)、422項(xiàng)。

募資15億元,擴(kuò)產(chǎn)19.6萬噸超純電子化學(xué)品

本次科創(chuàng)板IPO,中巨芯擬募集15億元資金,主要投入潛江的年產(chǎn)19.6萬噸超純電子化學(xué)品項(xiàng)目。

招股書顯示,2021年中巨芯的電子級(jí)氫氟酸、電子級(jí)硝酸、電子級(jí)硫酸、高純氯化氫、高純氯氣的產(chǎn)能分別為3.65萬噸、1.5萬噸、3萬噸、0.15萬噸、0.1萬噸,產(chǎn)能利用率分別為86.40%、73.99%、43.68%、46.54%、39.62%,大部分產(chǎn)能尚且充足。

中巨芯潛江年產(chǎn)19.6萬噸超純電子化學(xué)品項(xiàng)目,建成后將形成年產(chǎn)19.6萬噸超純電子化學(xué)品的生產(chǎn)能力。具體電子級(jí)硫酸、電子級(jí)氫氟酸、電子級(jí)硝酸、電子級(jí)氨水、電子級(jí)雙氧水、電子級(jí)異丙醇、電子級(jí)混酸新增產(chǎn)能分別為8萬噸/年、3萬噸/年、3萬噸/年、2.5萬噸/年、2萬噸/年、1萬噸/年、0.10萬噸/年。新增產(chǎn)能相較現(xiàn)有產(chǎn)能,擴(kuò)增幅度較大,要警惕產(chǎn)能過剩的問題出現(xiàn)。

未來,中巨芯表示將在現(xiàn)有產(chǎn)品的基礎(chǔ)上積極進(jìn)行產(chǎn)品品質(zhì)和技術(shù)升級(jí),并在保持公司內(nèi)生性增長的同時(shí),通過投資、并購和國內(nèi)外合作等發(fā)展方式來提升公司電子化學(xué)材料的綜合競爭力。

本次中巨芯擬發(fā)行不超過36931.90萬股,募集15億元資金,主要用于其在潛江的年產(chǎn)19.6萬噸超純電子化學(xué)品項(xiàng)目等。

中巨芯成立于2017年,是一家主要從事電子濕化學(xué)品、電子特種氣體和前驅(qū)體材料的研發(fā)、生產(chǎn)和銷售,產(chǎn)品廣泛應(yīng)用于集成電路、顯示面板以及光伏等領(lǐng)域的清洗、刻蝕、成膜等制造工藝環(huán)節(jié)。

市場地位方面,中巨芯是國內(nèi)少數(shù)能夠批量供應(yīng)12英寸1Xnm(10-20nm)制程的集成電路制造用電子級(jí)氫氟酸,亦是國內(nèi)少數(shù)能夠?yàn)?2英寸28nm制造批量供應(yīng)電子級(jí)硫酸的企業(yè)。

2022年上半年?duì)I收3.5億,超8成來自電子濕化學(xué)品

招股書顯示,2021年中巨芯的營業(yè)收入從2019年的3.31億元增長至5.66億元,年復(fù)合增長率為30.69%。在凈利潤方面,2019年中巨芯是虧損的,2020年盈利2467萬元,2021年以35.06%的速度增長至3332萬元。此外,在2022年上半年,中巨芯營收為3.50億元、凈利為766萬元。雖然中巨芯在報(bào)告期內(nèi)的營收和凈利均保持著逐年增長的趨勢(shì),但表現(xiàn)出來的增速并不是太高,沒有超過50%。

2019年-2022年上半年,中巨芯具體的業(yè)績數(shù)據(jù)如下圖所示:

在盈利能力方面,繼2020年毛利率小幅下滑外,中巨芯毛利率都保持逐年提升的趨勢(shì),2022年上半年最新的毛利率為23.99%。報(bào)告期內(nèi),毛利率總體持續(xù)上升,對(duì)此中巨芯表示主要影響因素有,公司加大核心產(chǎn)品電子濕化學(xué)品產(chǎn)品的研發(fā)投入,改善生產(chǎn)工藝,提升產(chǎn)品規(guī)格,隨著客戶積累增加,銷量進(jìn)一步提升,整體銷售單價(jià)有所上升;此外,投產(chǎn)較晚的電子特種氣體,其產(chǎn)量和銷售規(guī)模也在逐漸擴(kuò)大,毛利率亦隨之逐年提高。

目前,中巨芯營收最主要來源于電子濕化學(xué)品,報(bào)告期內(nèi)該產(chǎn)品實(shí)現(xiàn)的銷售收入分別為2.98億元、3.37億元、4.47億元,占主營業(yè)務(wù)收入的比例分別為97.57%、91.98%、83.18%、84.37%,對(duì)企業(yè)貢獻(xiàn)8成以上的營收。據(jù)了解,中巨芯的電子濕化學(xué)品主要包括電子級(jí)氫氟酸、電子級(jí)硝酸、電子級(jí)硫酸、電子級(jí)鹽酸、電子級(jí)氨水、緩沖氧化物刻蝕液、硅刻蝕液等。

值得注意的是,中巨芯新開拓的產(chǎn)品線電子特種氣體的銷售收入規(guī)模也在快速增長,2021年銷售收入已從2019年的741.54萬元增長至9038.44萬元,翻漲了11倍多。2021年增速也保持高位,達(dá)207.42%。毫無疑問,電子特種氣體已成為中巨芯業(yè)績?cè)鲩L的新驅(qū)動(dòng)力。中巨芯的電子特種氣體產(chǎn)品主要包括高純氯氣、高純氯化氫、高純六氟化鎢、高純氟碳類氣體等。

在客戶方面,中巨芯的電子濕化學(xué)品主要銷售給SK海力士、臺(tái)積電、德州儀器、中芯國際、長江存儲(chǔ)、華虹集團(tuán)、華潤微電子、廈門聯(lián)芯等多家半導(dǎo)體企業(yè);另外,其電子特種氣體及前驅(qū)體材料產(chǎn)品則供應(yīng)給中芯國際、廈門聯(lián)芯、士蘭微、立昂微、上海晶盟、華潤微電子、德州儀器、京東方、華星光電等客戶。

招股書顯示,2020年、2021年中巨芯的第一大客戶是SK海力士,中巨芯通過向SK海力士銷售電子級(jí)氫氟酸實(shí)現(xiàn)的銷售收入分別為4587.56萬元、5705.27萬元,占營業(yè)收入的比例分別為11.46%、10.08%。

市場競爭格局,同行企業(yè)內(nèi)營收及研發(fā)有差距

電子濕化學(xué)品行業(yè),歐美和日本企業(yè)占據(jù)全球市場主導(dǎo)地位。在中國大陸市場,2019年,以德國巴斯夫、德國默克、美國霍尼韋爾、美國英特格等為代表的歐美企業(yè)占據(jù)了中國大陸市場的35%;以住友化學(xué)、三菱化學(xué)、關(guān)東化學(xué)、Stella等為代表的日企則占據(jù)中國大陸市場的28%;而中國企業(yè)(臺(tái)灣和大陸)占據(jù)19%的市場份額。國內(nèi)從事電子濕化學(xué)品業(yè)務(wù)的企業(yè)主要有中巨芯、湖北興福、晶瑞電材、格林達(dá)、江化徽、江陰潤瑪、上海新陽、飛凱材料、新宙邦等。

而電子特種氣體行業(yè),主要被美國空氣化工、愛爾蘭林德集團(tuán)、法國液化空氣和日本太陽日酸企業(yè)主導(dǎo),這四大國際領(lǐng)先企業(yè)在全球占據(jù)的市場份額為91%,在中國大陸占據(jù)的市場份額為88%,國產(chǎn)化率較低。國內(nèi)從事電子特種氣體生產(chǎn)的企業(yè),主要有中巨芯、派瑞特氣、南大光電、華特氣體、金宏氣體、雅克科技等。

另外,在前軀體行業(yè),生產(chǎn)商基本為海外企業(yè),包括德國默克、法國液化空氣、美國英特格、日本TriChemical、韓國Soul-Brain、DNF、Hansol Chemical等。國內(nèi)已初步成功開發(fā)前驅(qū)體產(chǎn)品的廠商有南大光電、雅克科技和中巨芯等。但從集成電路技術(shù)發(fā)展對(duì)前驅(qū)體材料的需求來看,目前我國前驅(qū)體的產(chǎn)品成熟度仍然較低,與國際先進(jìn)水平的差距很大,國產(chǎn)化率極低。

2021年,中巨芯在營業(yè)收入、毛利率和研發(fā)投入、研發(fā)費(fèi)用率上與電子濕化學(xué)品的同行企業(yè)的比較情況如下圖所示:

2021年,中巨芯在營業(yè)收入、毛利率、研發(fā)投入以及研發(fā)費(fèi)用率上與電子特種氣體領(lǐng)域的同行企業(yè)比較情況如下所示:

由上圖,可知中巨芯的經(jīng)營規(guī)模、研發(fā)投入金額、盈利能力上與同行頭部企業(yè)還存在差距。

在技術(shù)實(shí)力上,中巨芯、江化微、晶瑞電材、格林達(dá)、上海新陽、飛凱材料擁有的專利數(shù)量分別為55項(xiàng)、104項(xiàng)、88項(xiàng)、24項(xiàng)、425項(xiàng)、422項(xiàng)。

募資15億元,擴(kuò)產(chǎn)19.6萬噸超純電子化學(xué)品

本次科創(chuàng)板IPO,中巨芯擬募集15億元資金,主要投入潛江的年產(chǎn)19.6萬噸超純電子化學(xué)品項(xiàng)目。

招股書顯示,2021年中巨芯的電子級(jí)氫氟酸、電子級(jí)硝酸、電子級(jí)硫酸、高純氯化氫、高純氯氣的產(chǎn)能分別為3.65萬噸、1.5萬噸、3萬噸、0.15萬噸、0.1萬噸,產(chǎn)能利用率分別為86.40%、73.99%、43.68%、46.54%、39.62%,大部分產(chǎn)能尚且充足。

中巨芯潛江年產(chǎn)19.6萬噸超純電子化學(xué)品項(xiàng)目,建成后將形成年產(chǎn)19.6萬噸超純電子化學(xué)品的生產(chǎn)能力。具體電子級(jí)硫酸、電子級(jí)氫氟酸、電子級(jí)硝酸、電子級(jí)氨水、電子級(jí)雙氧水、電子級(jí)異丙醇、電子級(jí)混酸新增產(chǎn)能分別為8萬噸/年、3萬噸/年、3萬噸/年、2.5萬噸/年、2萬噸/年、1萬噸/年、0.10萬噸/年。新增產(chǎn)能相較現(xiàn)有產(chǎn)能,擴(kuò)增幅度較大,要警惕產(chǎn)能過剩的問題出現(xiàn)。

未來,中巨芯表示將在現(xiàn)有產(chǎn)品的基礎(chǔ)上積極進(jìn)行產(chǎn)品品質(zhì)和技術(shù)升級(jí),并在保持公司內(nèi)生性增長的同時(shí),通過投資、并購和國內(nèi)外合作等發(fā)展方式來提升公司電子化學(xué)材料的綜合競爭力。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

海力士

+關(guān)注

關(guān)注

2文章

137瀏覽量

27046

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

熱點(diǎn)推薦

磁性元件企業(yè)如何警惕大客戶依賴陷阱

年達(dá) 56.22%,2024 年為 51.81%,其中最大客戶收入占比分別為 42.81%、35.00%;京泉華同樣深度綁定頭部客戶,2024年報(bào)披露,前五大客戶收入占比高達(dá)48.9

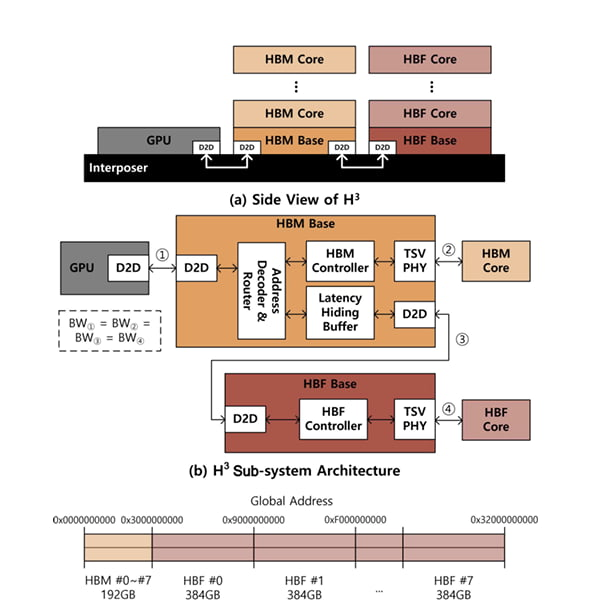

KV緩存黑科技!SK海力士“H3存儲(chǔ)架構(gòu)”,HBM和HBF技術(shù)加持!

據(jù)韓國經(jīng)濟(jì)日?qǐng)?bào)報(bào)道,SK海力士近日在IEEE(電氣與電子工程師協(xié)會(huì))全球半導(dǎo)體大會(huì)上發(fā)表論文,提出了一種全新的存儲(chǔ)架構(gòu)。據(jù)悉,該架構(gòu)名為“H3(hybrid semiconductor

銳石創(chuàng)芯科創(chuàng)板IPO已問詢,具備射頻濾波器生產(chǎn)能力

電子發(fā)燒友網(wǎng)綜合報(bào)道 近日,銳石創(chuàng)芯(重慶)科技股份有限公司(簡稱:銳石創(chuàng)芯)申請(qǐng)上交所科創(chuàng)

視涯科技IPO過會(huì)!綁定字節(jié)跳動(dòng)等大客戶、鎖定數(shù)百萬片年訂單

電子發(fā)燒友網(wǎng)綜合報(bào)道,12月24日,視涯科技科創(chuàng)板IPO申請(qǐng)獲上交所上市委審議通過。此次上市,公司擬募資

估值超70億,安徽傳感器獨(dú)角獸科創(chuàng)板IPO!募資11.69億元

? ? 據(jù)上海證券交易所官網(wǎng)顯示,12月10日,國儀量子技術(shù)(合肥)股份有限公司(下文簡稱“國儀量子”)遞交科創(chuàng)板IPO申請(qǐng)獲受理。 ? 本次國儀量子

27億元估值,天津大學(xué)精儀系校友的傳感器公司易思維科,科創(chuàng)板IPO過會(huì)

億元,保薦機(jī)構(gòu)為國投證券。 ? ? 易思維最早于2023年11月啟動(dòng)上市輔導(dǎo)備案登記,2025年6月5日遞交科創(chuàng)板

SK海力士HBS存儲(chǔ)技術(shù),基于垂直導(dǎo)線扇出VFO封裝工藝

電子發(fā)燒友網(wǎng)綜合報(bào)道,據(jù)韓媒報(bào)道,存儲(chǔ)行業(yè)巨頭SK海力士正全力攻克一項(xiàng)全新的性能瓶頸技術(shù)高帶寬存儲(chǔ)HBS。 ? SK海力士研發(fā)的這項(xiàng)HBS技

SK海力士發(fā)布未來存儲(chǔ)路線圖

Stack AI Memory Creator)轉(zhuǎn)型的戰(zhàn)略新愿景,在迎接下一個(gè)AI時(shí)代之前,SK 海力士能深化其角色。 ? 郭魯正指出,AI的加速應(yīng)用導(dǎo)致信息流量爆炸性增長,但存儲(chǔ)性能未能與處理器進(jìn)步保持

SK海力士ZUFS 4.1閃存,手機(jī)端AI運(yùn)行時(shí)間縮短47%!

電子發(fā)燒友網(wǎng)綜合報(bào)道,SK海力士宣布,已正式向客戶供應(yīng)其全球率先實(shí)現(xiàn)量產(chǎn)的移動(dòng)端NAND閃存解決方案產(chǎn)品ZUFS 4.1。 ? SK海力士通

SK海力士在微細(xì)工藝技術(shù)領(lǐng)域的領(lǐng)先實(shí)力

SK海力士的成功神話背后,離不開眾多核心技術(shù)的支撐,其中最令人矚目的便是“微細(xì)工藝”。通過對(duì)肉眼難以辨識(shí)的微細(xì)電路進(jìn)行更為精細(xì)化的處理,SK海力士憑借壓倒性的技術(shù)實(shí)力,引領(lǐng)著全球半導(dǎo)體

SK海力士HBM技術(shù)的發(fā)展歷史

SK海力士在鞏固其面向AI的存儲(chǔ)器領(lǐng)域領(lǐng)導(dǎo)地位方面,HBM1無疑發(fā)揮了決定性作用。無論是率先開發(fā)出全球首款最高性能的HBM,還是確立并保持其在面向AI的存儲(chǔ)器市場的領(lǐng)先地位,這些成就的背后皆源于SK

SK海力士以基于AI/DT的智能工廠推動(dòng)HBM等核心產(chǎn)品的營收增長

近日,SK海力士宣布,在首爾江南區(qū)韓國科學(xué)技術(shù)會(huì)館舉行的“2025年科學(xué)?信息通訊日紀(jì)念儀式”上,公司數(shù)字化轉(zhuǎn)型組織的都承勇副社長榮獲了科學(xué)技術(shù)信息通信部頒發(fā)的銅塔產(chǎn)業(yè)勛章。

英偉達(dá)供應(yīng)商SK海力士盈利大增158%

17.64萬億韓元(換算下來約人民幣899.10億),營業(yè)利潤達(dá)到7.44萬億韓元(換算下來52億美元),這個(gè)亮眼業(yè)績創(chuàng)下公司第二高季度業(yè)績的成績。而且SK海力士在

SK海力士強(qiáng)化HBM業(yè)務(wù)實(shí)力的戰(zhàn)略規(guī)劃

隨著人工智能技術(shù)的迅猛發(fā)展,作為其核心支撐技術(shù)的高帶寬存儲(chǔ)器(以下簡稱HBM)實(shí)現(xiàn)了顯著的增長,為SK海力士在去年實(shí)創(chuàng)下歷史最佳業(yè)績做出了不可或缺的重要貢獻(xiàn)。業(yè)內(nèi)普遍認(rèn)為,SK

SK海力士已完成收購英特爾NAND業(yè)務(wù)部門的第二(最終)階段交易

于 2020 年末對(duì)外公布,第一階段完成于 2021 年 12 月 30 日,SK 海力士當(dāng)時(shí)支付了約合 66.1 億美元的 78422 億

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論