銀行業如何建立科技生態圈

銀行業如何建立科技生態圈

牽手BATJ,是合作還是心猿意馬?

在國家的美好期待和祝福下,四大行從去年開始正式牽手互聯網巨頭。作為科技側的顧問,這本身是一個利好消息,業務終于得向科技看了,老大難的協作問題終于有希望提上戰略議事日程了,畢竟業務和科技總得融合吧!

當然時至今日,這個利好消息并沒有變現,拿得出手的合作案例一個沒有。問各大行的科技人員,充滿了對互聯網巨頭們的失望;再問BATJ的前同事們,紛紛表示國企搞不定,流程長規矩多。究其原因,如果簡單用銀行需要從“霸氣的主導者”,轉變成“聰明的參與者”來形容未免就太過于草率了。

不可否認銀行和互聯網巨頭有著巨大的文化差異,銀行業的強風險管控和互聯網的快速試錯,驅動出了兩種業態。是什么讓國家都覺得這兩種業態需要合作呢?答案顯然是數字化。未來的金融服務必然需要依靠數字化技術和渠道,而互聯網企業擁有更強大的數字化能力。中國移動支付被這幾家互聯網巨頭雄霸就是最好的案例。

然而看似合理的聯姻背后卻是兩種業態的碰撞。這幾家互聯網巨頭已經各自演變成了平臺企業,某種程度上的領域寡頭,比如騰訊的社交、京東和阿里的電商、百度的搜索。平臺戰略是一種經典的商業模式,成為寡頭是保證盈利的核心策略之一,比如現在的滴滴。在這個數字化時代,這些巨頭們都在想什么呢?答案也是比較明確的,希望自己成為一家科技企業,好像Google和Facebook,能夠利用強大的技術力量進入(甚至于創造)新的領域,因為老平臺總有一天會被新平臺取代。阿里旗下的金融服務公司螞蟻金服,擁有高達60%以上的科技人員就可見一斑。

自然在這兩個業態聯姻時,這幾家互聯網巨頭最希望的是合作銀行用他們的科技平臺,比如云和技術中臺。所以自然的結果就是今天一家銀行宣布采用阿里云,明天另外一家銀行決定騰訊云來試點。然而除了去IOE和國家要求的銀行IT系統上云,采用這些巨頭的科技平臺真的對銀行有幫助嗎?銀行業的安全及監管規則對互聯網企業來說很多是完全陌生的,也自然不會存在于這些科技平臺中,采用平臺帶來的風險誰來買單呢?

反觀銀行方面,最希望合作的是互聯網巨頭們的流量,能夠利用客群資源進行業務的拓展和創新。但作為壟斷寡頭的BATJ會把流量倒灌給銀行?會鎖定一家或幾家銀行合作?這本身就是違背平臺戰略的問題,自然答案是不會。于是這樣的合作從最開始就已經是心猿意馬了。

也許現在對這種泰坦級合作下結論還為時尚早,但有一點是肯定的,雙方都不會在合作中得到自己最想要的東西。

獨立科技公司,是破釜沉舟還是文化轉型?

以建行和民生為代表的國有和股份制大行紛紛開始獨立旗下IT力量,成立科技公司,一時間搞得銀行業暗潮涌動,有實力的銀行紛紛啟動FinTech和數字化轉型。多家銀行拿出的預算都是按照自身年收入的百分之幾計算,一副破釜沉舟的架勢。

收集各大銀行獨立科技公司的初衷超出了我的能力范圍,但就我自己的觀察,其中一個核心問題就是解決科技生存的文化土壤。當數字化渠道成為銀行服務的主流渠道時,原有的IT作為一個成本中心是不可能支撐業務發展需求的。這個矛盾也不是簡單將行里的愿景寫成“科技引領”就會發生變化的。毫不夸張的說,業務和科技的協作問題已經是銀行高級管理者們最頭疼的問題。

5年前提出的去IOE對銀行IT的影響不大,大量的業務仍然依靠穩定的IBM大型機,數據庫也照樣是Oracle。短短5年,銀行的業務發生了翻天覆地的變化,當然這一點不意外,中國經濟超高速增長的大環境下,金融業務必然更快成長。時下去IOE已經不會寫在誰的年度目標里了,成為了自然而然的事情。和5年前的差別在于,之前的去IOE并沒有客觀的業務訴求,而現在不去IOE,可能就支撐不了未來業務了。這實際上也帶來了文化上的巨大轉變,傳統的銀行IT職責是使用和運維IOE系統及應用,目標是保持系統的健壯性和穩定運行。而后IOE時代的銀行IT必須擴充自身的科技實力,這意味著學習新的技術和培養更強的自研能力。

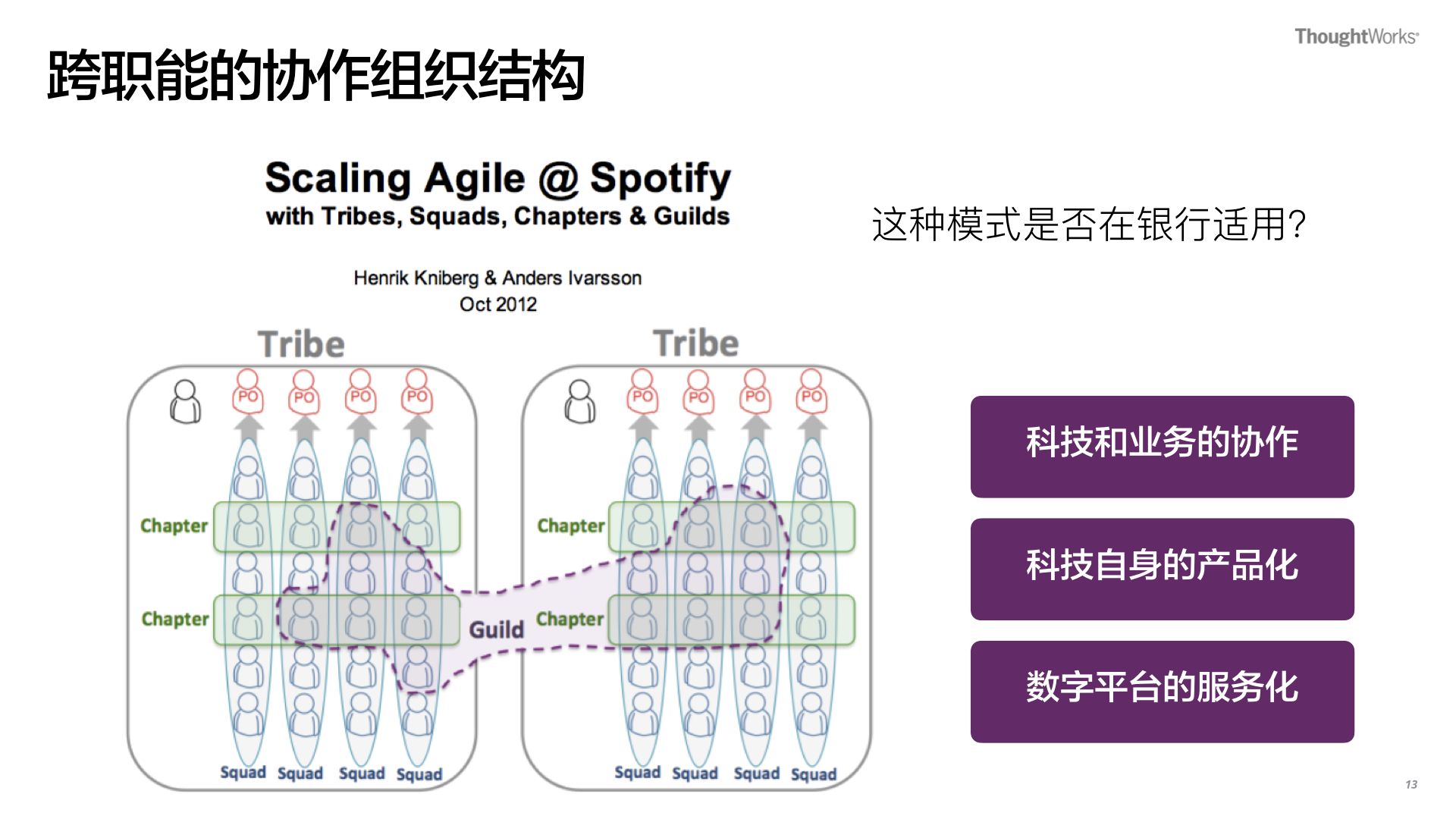

從銀行IT到金融科技,這不應該是一場破釜沉舟的戰役,而應該是一次銀行組織的文化轉型。

不管轉型的手段是什么,成立獨立科技公司,亦或是增強科技人員占比,都不應該僅僅聚焦于銀行的IT部門和團隊,銀行領導者和業務團隊如果不深度參與到這次轉型過程中來,文化是不會改變的,而科技和業務不但不會融合,反而會形成更大的鴻溝。這一點上,國內已經有幾家銀行走在了業務科技融合的正確道路上,展開了廣泛的科技賦能。

客戶為中心,是時代口號還是業務創新?

大型國有行和股份制銀行確實在獲取客戶的能力方面非常羨慕互聯網企業。按照現代資本論的說法,資本的增長包含一個純人口部分和一個純經濟部分。從這個角度出發,如果能夠為一種服務獲取更多的“人口” —— 客戶,那么增長是自然而然的。

互聯網時代在客戶管理方面有很多的創新,總結出了不少的分析模型,例如大家比較熟悉的海盜模型 —— AAARRR,據說海盜是這么發聲嚇唬人的。但其實這些模型存在的目的是幫助大家建立科學的認知方法,套用模型很容易買珠還櫝,只記住了這些方法框架,反而忘了真正的客戶。比如當我走進銀行網點辦理開卡業務時,柜員會根據提示發現我有可能正在裝修,禮貌詢問我是否需要低息裝修貸款。這個場景用這些經典框架分析可能是非常正確的,在整個服務流程中嵌入了貸款金融服務。但實際上之所以我來到網點的原因是銀行為了滿足監管要求不能只通過網絡給我開卡,所以我——作為客戶——來到網點唯一希望就是快速辦理,這個過程中任何的“植入”都會讓我反感。

我們很容易喊著客戶為中心的口號,做著傷害客戶體驗的設計。而真正的客戶為中心往往需要銀行跳出現有的服務模式,從客戶的真實述求出發去重新設計業務。

“趣分期”是趣店的前身,由于其目標客戶是大學生,所以納斯達克上市后趕快弱化了其小型借貸公司的身份,成了一家電商。但我們卻可以從這個案例中,分析一下為什么各大銀行都在做的校園銀行沒有如此成績。網上公開的數據顯示趣店的大學生客戶有3000萬,月活2000萬以上,這個數字相信足以讓各大銀行汗顏。

同樣是校園信貸服務,我們看到的差異點在于誰真正把客戶放到了中心,校園里的客戶就是學生,而學生們不是希望貸款,他們希望的是自己擁有一部iPhone,或是能夠擁有一臺隨身筆記本。貸款只是幫助他們達成自己心愿的一種手段(向父母撒嬌也許是另外一種)。思維觀念的不同自然造就了新興業務模式的出現,而新業務模式的成功會給締造者帶來高額的回報。

最近在澳洲一家金融機構的數字化轉型過程中出現過同樣的場景。其中一個目標是幫助這家金融機構推銷更多的住房貸款,大家拿出了現在的市場數據和客群分析,也考慮了簡化貸款流程,然而一位資深顧問的問題徹底改變了大家的認知,“我們是在討論提高住房貸款銷售,還是在分析如何幫助我們的客戶擁有一個美好的家?”這個問題讓大家意識到,我們并沒有認真去了解客戶,我們還是在以自己的服務為中心。

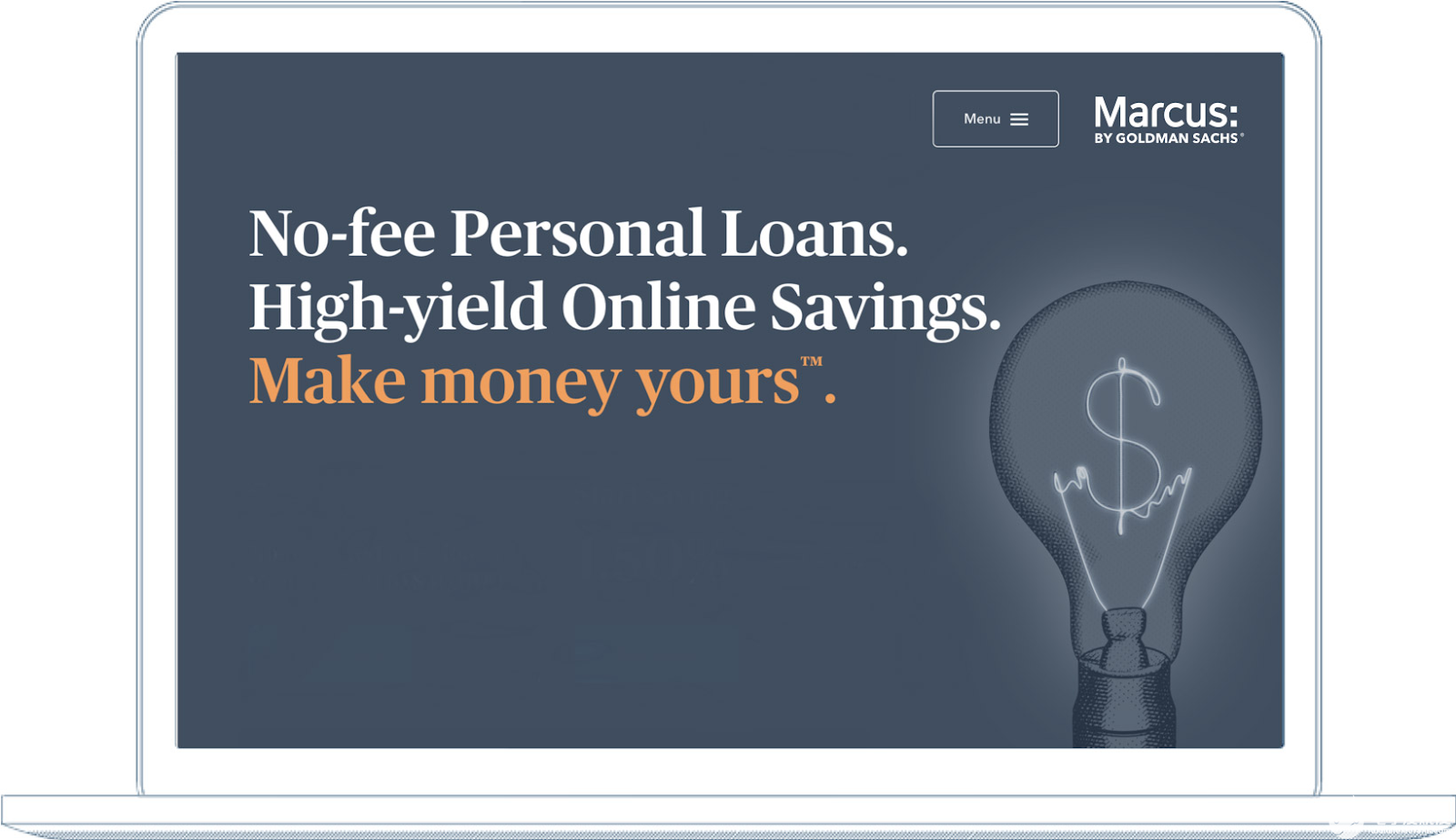

高盛成立零售銀行Marcus,直指顛覆傳統個人銀行業務的當下,各大銀行急需的是業務的創新,并且時刻思考客戶那個“美好的家”,而不是“住房貸款”。

固本清源,從業務出發建立科技生態

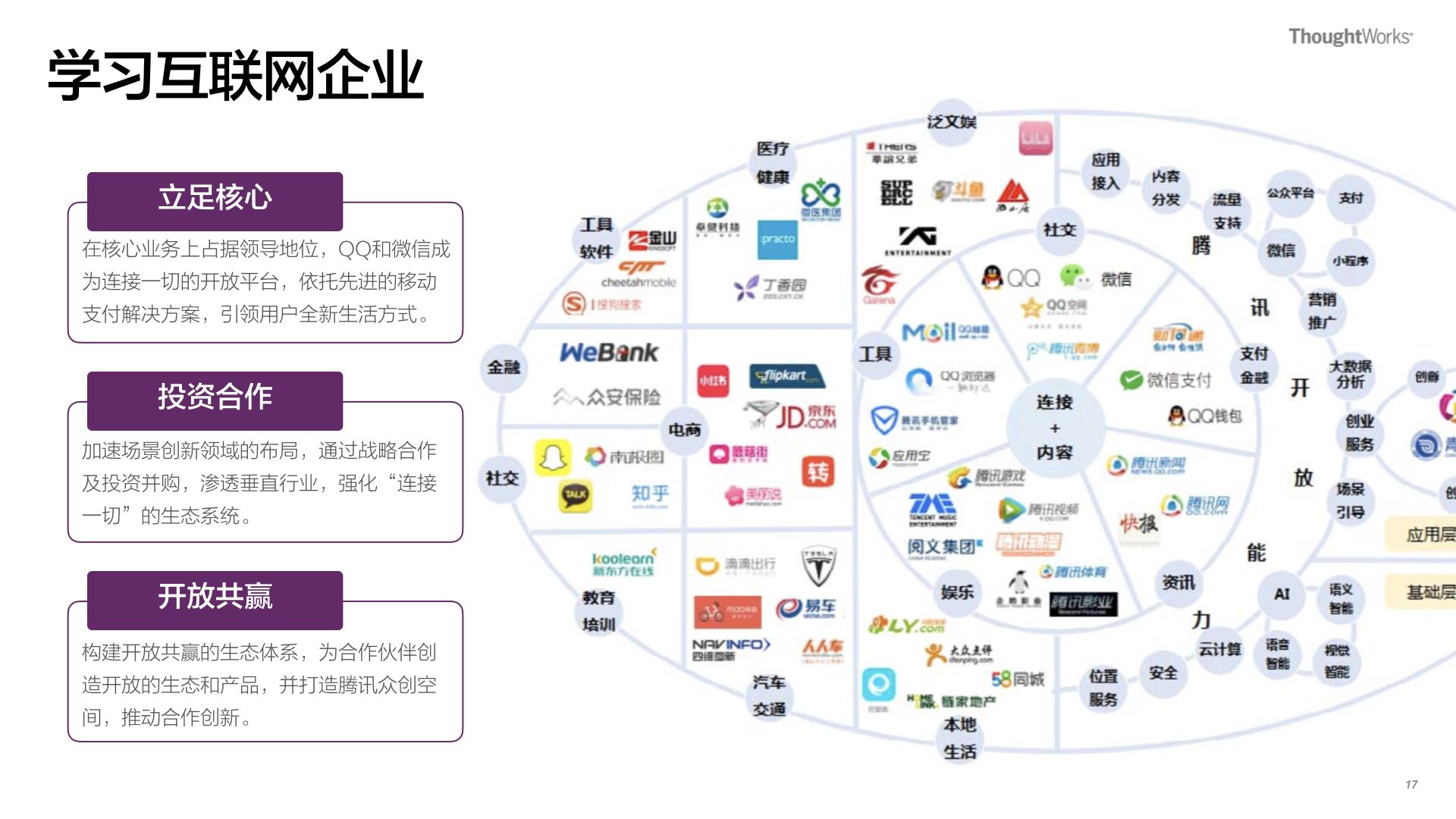

科技能力的建設固然是有很多種方式的,比如時至今日我可能才基本理解為什么華為領袖任正非提出的“用西方的磚修中國的長城”策略。科技能力的建設在當下最挑戰的是需要為自己的企業打造一個科技生態圈,每當我看到西班牙BBVA在過去3年打造的科技生態(下圖)的時候,都感覺到咱們中國的銀行還有相當長的能力建設之路。

不僅僅是銀行業,在電信運營商領域,最近兩年荷蘭起家的KPN給我們深刻演義了科技的力量,他們在2個月內完成了跟微信的對接,其直接結果是目前賣給中國游客的預付費SIM卡比自己本國經營的還多。而其它的歐洲運營商,由于不具備這樣的科技能力,只能眼睜睜看著業務機會流失。

從科技視角出發,互聯網實際只是一個數字化渠道了。在不遠的未來,當IoT設備普及,我們會有更多的數字化渠道。針對銀行現在的挑戰,我們認為以下關注點是當務之急:

從客戶視角簡化端到端數字化體驗

從提升響應力出發打造跨職能團隊

從平臺思考規劃數字化能力,建立能力平臺

從業務創新思考合作生態(渠道)

轉自:thoughtworks

審核編輯 黃昊宇

-

科技

+關注

關注

3文章

1877瀏覽量

34594 -

互聯網

+關注

關注

55文章

11337瀏覽量

109904

發布評論請先 登錄

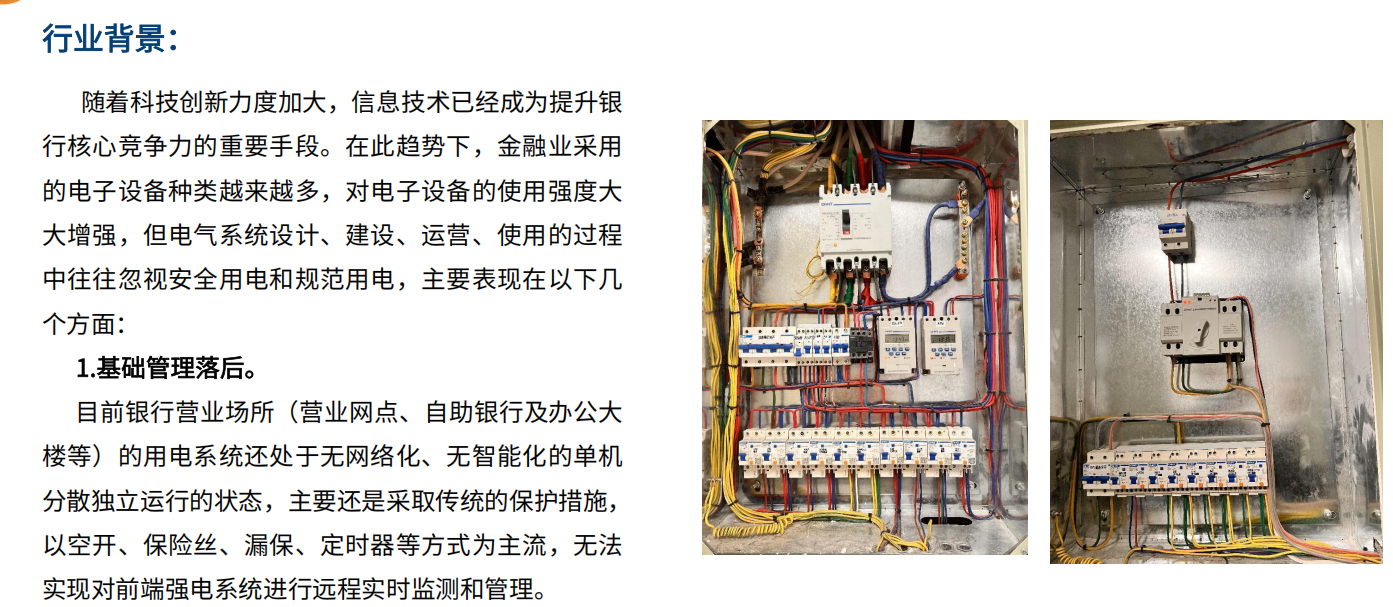

銀行業安全用電云平臺:智能化管理的新時代

芯盾時代助力烏魯木齊銀行建立反欺詐交易監控平臺

突圍20年困局,泰科電子用生態圈反殺內卷

軟通動力領跑2024年中國銀行業與保險業IT解決方案市場份額

安富利第三屆汽車生態圈峰會武漢站圓滿落幕

汽車制動生態圈合作伙伴走進英創匯智湖北基地

第三屆安富利汽車生態圈峰會杭州站圓滿收官

第三屆安富利汽車生態圈峰會盛大啟幕,雙城聯動激發智慧出行產業新動能

圣邦微電子即將亮相第三屆安富利汽車生態圈峰會

潤和軟件持續領跑中國銀行業互聯網金融領域

銀行業專家一行蒞臨谷東智能參觀交流

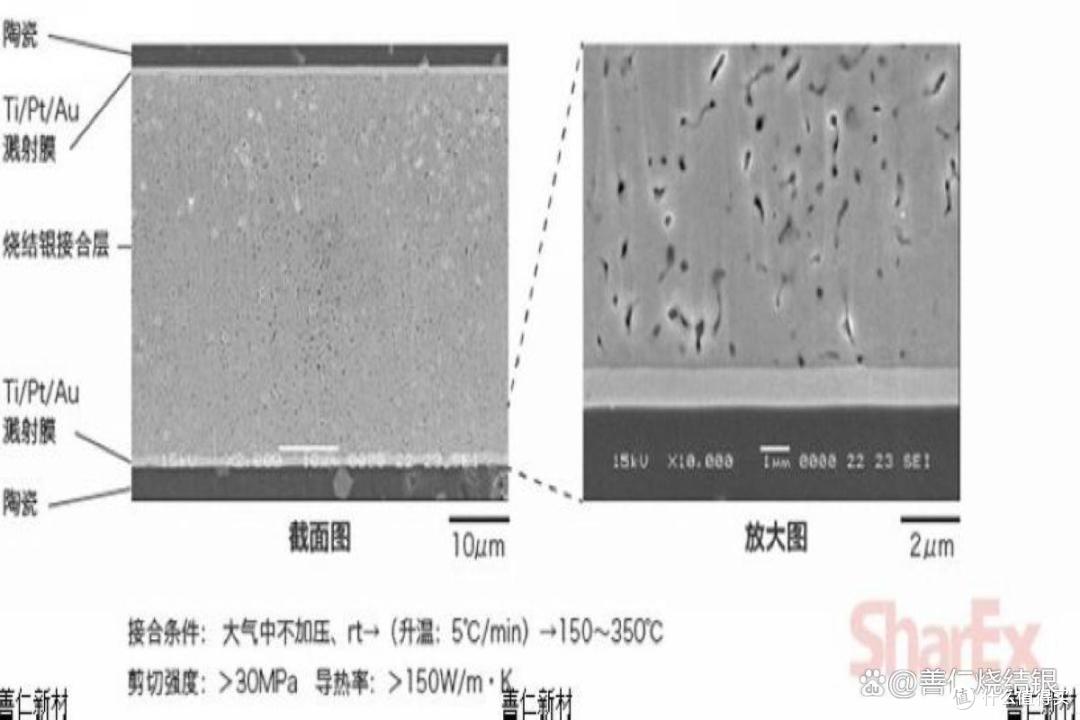

燒結銀行業的“警世鐘”:Wolfspeed破產啟示錄

云知聲受邀出席杰理生態圈科技峰會

從“私人教練”到“技術保鏢”,RT-Thread生態圈讓你的產品所向披靡!

工商網監

工商網監

評論