獲華為哈勃投資,自研以太網PHY芯片,裕太微科創板IPO獲受理

獲華為哈勃投資,自研以太網PHY芯片,裕太微科創板IPO獲受理

電子發燒友網報道(文/周凱揚)6月29日,裕太微電子科創板IPO獲上交所受理,保薦機構為海通證券股份有限公司。

裕太微電子成立于2017年,專注于高速有線通信芯片的開發、設計和銷售,其主要產品為以太網物理層芯片,應用范圍涵蓋信息通訊、汽車電子、消費電子、監控設備和工業控制等市場。作為國內自主研發以太網物理層芯片的公司,裕太微電子在業內享有一定的知名度,且A股上市公司中沒有銷售同類產品的公司。

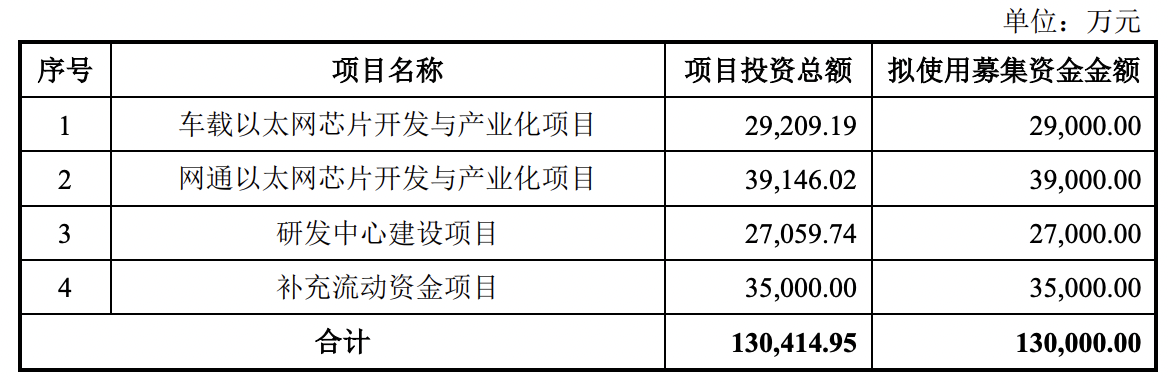

裕太微此次計劃募集資金13億元,主要用于車載以太網芯片開發與產業化項目、網通以太網芯片開發與產業化項目、研發中心建設項目和補充流動資金項目。

打入國外巨頭主導的供應鏈賽道

根據MarketResearch Future的調研數據,全球以太網PHY芯片市場將在2026年達到142.1億美元,年復合增長率達到10.3%。其中亞太地區占據主導,將在2026年達到49.7億美元,年復合增長率達到9.6%。

這是由于以太網PHY芯片在工業自動化、數據中心、企業網絡、消費電子、電信和汽車應用中的需求持續增長,除此之外,這一技術也在機頂盒、數字電視和游戲主機上找到了巨大的市場。

目前在以太網物理層芯片上,博通、瑞昱、Marvell、英特爾、TI以及Microchip等海外巨頭占據了大部分市場。而裕太微以自身的研發實力和產品品質,其商規級芯片已經打入普聯、海康威視、大華股份等廠商的供應鏈,而工規級芯片業打入了匯川技術和盛科通信等廠商的供應鏈。

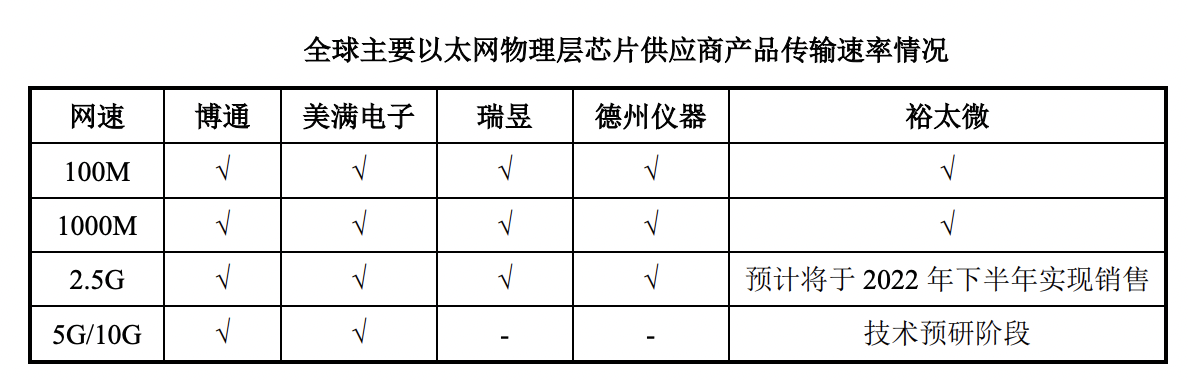

從產品組合來看,裕太微與巨頭還有一定的差距,目前公司旗下已經有百兆、千兆和不同端口數量的產品組合,但缺乏更高速率的以太網物理層芯片,不過相關產品的研發已經在部署中。根據其招股書所示,其2.5G PHY的產品已經量產流片,并經過下游客戶測試,預計2022年下半年開始銷售,至于更高速率的5G/10G芯片仍在技術預研階段。

從產品組合來看,裕太微與巨頭還有一定的差距,目前公司旗下已經有百兆、千兆和不同端口數量的產品組合,但缺乏更高速率的以太網物理層芯片,不過相關產品的研發已經在部署中。根據其招股書所示,其2.5G PHY的產品已經量產流片,并經過下游客戶測試,預計2022年下半年開始銷售,至于更高速率的5G/10G芯片仍在技術預研階段。

營收高速增長,有望扭轉虧損

由于成立時間較短,裕太微在規模、技術積累和專利上相較博通、Marvell等國際大廠存在不小的差距,需要大量研發成本來保證技術積累和產品開發,2019年到2021年的研發投入占比分別為,1476.35%、247.96%和26.08%,研發金額在不斷提高,累積研發投入超過一億元,占總營收的43.96%。

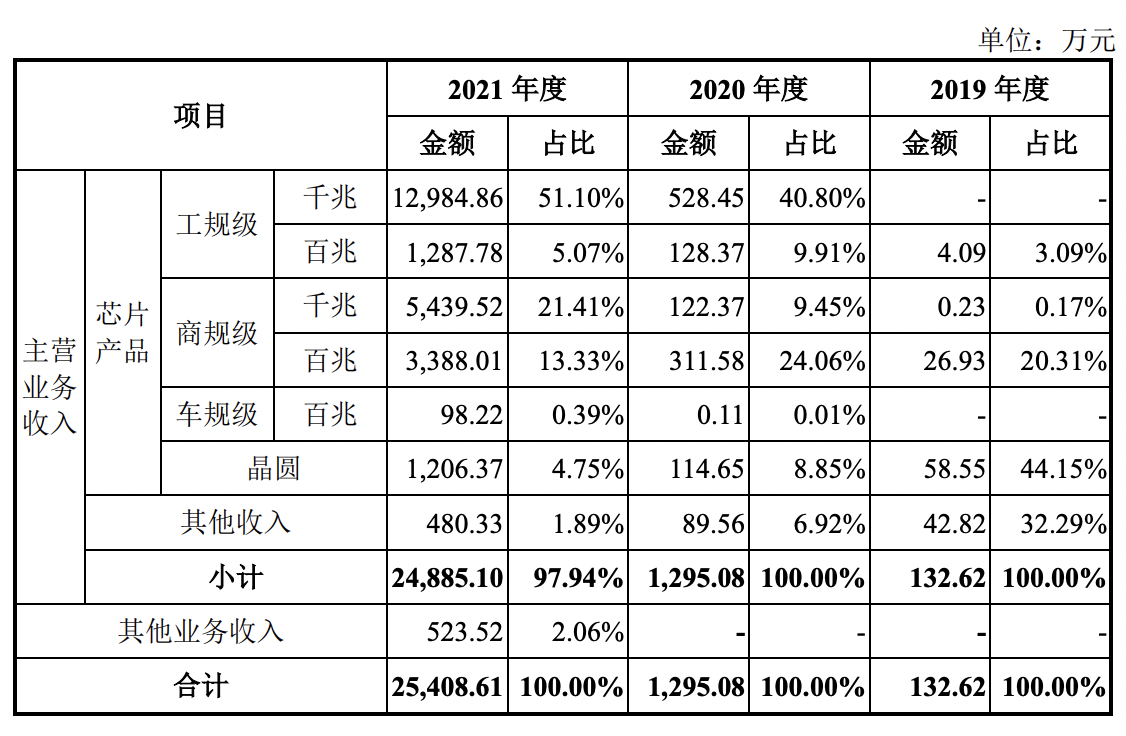

目前裕太微尚未盈利,2019年至2021年內的凈利潤分別為-2748.99萬、-4037.71萬和-46.25萬。不過在2021年度,裕太微的營業收入獲得了大幅增長,相較2020度年翻了近20倍,達到了25408萬元,報告期內的年復合增長率超過1200%。但在加倍研發成本、與管理成本的前提下,2021年年度依然是虧損的,不過相較2020年4000多萬的虧損已經有了長足的改善,在技術創新和降本增效下,有望在今年實現凈利潤扭虧。

公司主營產品中,以工規級的千兆以太網物理層芯片為主,其次是商規級的千兆芯片,車規級的百兆芯片目前仍處于起量階段,產量和銷量都較低。

公司主營產品中,以工規級的千兆以太網物理層芯片為主,其次是商規級的千兆芯片,車規級的百兆芯片目前仍處于起量階段,產量和銷量都較低。

2021年,公司的前五大客戶分別是覓幽電子、隆芯科技、亞銳電子、永佳振華和諾瓦星云,其中前四家都是經銷商,最后一家為直銷客戶。覓幽電子銷售占比最大,銷售金額達7963.34萬元,占了當期營收的31.34%。

采購合同上,由于裕太微為一家Fabless公司,所以晶圓制造與封裝測試通過委外的方式開展,其主要晶圓供應商、封測供應商分別為中芯國際、長電科技,兩家供應商分別占2021年采購總額的61.71%和28.65%。在采購規模漲幅的情況下,裕太微在供應鏈上的議價能力也將提升,做到降低采購單位成本。

四年內完成車載以太網芯片開發和產業化

在裕太微的募資項目中,主要投入研發的是車載以太網芯片的開發。盡管從其營業收入占比來看,工規和商規的千兆/百兆以太網芯片仍然占了大頭,而車規以太網芯片的占比只有0.39%,但在新能源汽車智能化的趨勢下,ADAS和車聯網開始普及,汽車場景中傳輸的數據量愈發龐大,傳統的CAN總線已經難以滿足需求,車內通信架構開始轉向高速率多端口的以太網。

根據中國汽車技術研究中心的預測,2021年到2025年,車載以太網PHY芯片出貨量將呈現10倍數量級的增長,2025年中國車載以太網PHY芯片搭載量將超過2.9億片。此外,高端以太網物理層芯片市場已經被博通、Marvell等廠商主導,而消費市場又被高性價比的中國臺灣廠商瑞昱主宰,汽車以太網芯片市場正好是國內企業的一個突破契機。正因為該市場前景巨大,車載以太網芯片產品有幾率得到大規模應用,因此裕太微仍將車載以太網芯片視為重點研發方向之一。

裕太微是境內首家通過OpenAllianceIOP認證的企業,其自主研發的車載百兆以太網物理層芯片YT8010A符合IEEE 100BaseT1標準,且已經通過了AEC-Q100 Grade1車規認證和德國C&S實驗室的互聯互通兼容性測試,在商用上也通過了德賽西威等汽車配套設施廠商的測試并實現小批量銷售。

裕太微是境內首家通過OpenAllianceIOP認證的企業,其自主研發的車載百兆以太網物理層芯片YT8010A符合IEEE 100BaseT1標準,且已經通過了AEC-Q100 Grade1車規認證和德國C&S實驗室的互聯互通兼容性測試,在商用上也通過了德賽西威等汽車配套設施廠商的測試并實現小批量銷售。

裕太微擬在目前百兆車規級以太網物理層芯片的研發基礎上,開發千兆級的車載以太網PHY芯片和車載交換芯片。招股書稱,其車載千兆以太網物理層芯片已經工程流片,也已經向德賽西威和主流車廠送樣并通過了功能與性能測試。裕太微表示,這次募集資金用于的車載以太網芯片開發和產業化項目將在四年內完成。

裕太微電子成立于2017年,專注于高速有線通信芯片的開發、設計和銷售,其主要產品為以太網物理層芯片,應用范圍涵蓋信息通訊、汽車電子、消費電子、監控設備和工業控制等市場。作為國內自主研發以太網物理層芯片的公司,裕太微電子在業內享有一定的知名度,且A股上市公司中沒有銷售同類產品的公司。

裕太微此次計劃募集資金13億元,主要用于車載以太網芯片開發與產業化項目、網通以太網芯片開發與產業化項目、研發中心建設項目和補充流動資金項目。

打入國外巨頭主導的供應鏈賽道

根據MarketResearch Future的調研數據,全球以太網PHY芯片市場將在2026年達到142.1億美元,年復合增長率達到10.3%。其中亞太地區占據主導,將在2026年達到49.7億美元,年復合增長率達到9.6%。

這是由于以太網PHY芯片在工業自動化、數據中心、企業網絡、消費電子、電信和汽車應用中的需求持續增長,除此之外,這一技術也在機頂盒、數字電視和游戲主機上找到了巨大的市場。

目前在以太網物理層芯片上,博通、瑞昱、Marvell、英特爾、TI以及Microchip等海外巨頭占據了大部分市場。而裕太微以自身的研發實力和產品品質,其商規級芯片已經打入普聯、海康威視、大華股份等廠商的供應鏈,而工規級芯片業打入了匯川技術和盛科通信等廠商的供應鏈。

營收高速增長,有望扭轉虧損

由于成立時間較短,裕太微在規模、技術積累和專利上相較博通、Marvell等國際大廠存在不小的差距,需要大量研發成本來保證技術積累和產品開發,2019年到2021年的研發投入占比分別為,1476.35%、247.96%和26.08%,研發金額在不斷提高,累積研發投入超過一億元,占總營收的43.96%。

目前裕太微尚未盈利,2019年至2021年內的凈利潤分別為-2748.99萬、-4037.71萬和-46.25萬。不過在2021年度,裕太微的營業收入獲得了大幅增長,相較2020度年翻了近20倍,達到了25408萬元,報告期內的年復合增長率超過1200%。但在加倍研發成本、與管理成本的前提下,2021年年度依然是虧損的,不過相較2020年4000多萬的虧損已經有了長足的改善,在技術創新和降本增效下,有望在今年實現凈利潤扭虧。

2021年,公司的前五大客戶分別是覓幽電子、隆芯科技、亞銳電子、永佳振華和諾瓦星云,其中前四家都是經銷商,最后一家為直銷客戶。覓幽電子銷售占比最大,銷售金額達7963.34萬元,占了當期營收的31.34%。

采購合同上,由于裕太微為一家Fabless公司,所以晶圓制造與封裝測試通過委外的方式開展,其主要晶圓供應商、封測供應商分別為中芯國際、長電科技,兩家供應商分別占2021年采購總額的61.71%和28.65%。在采購規模漲幅的情況下,裕太微在供應鏈上的議價能力也將提升,做到降低采購單位成本。

四年內完成車載以太網芯片開發和產業化

在裕太微的募資項目中,主要投入研發的是車載以太網芯片的開發。盡管從其營業收入占比來看,工規和商規的千兆/百兆以太網芯片仍然占了大頭,而車規以太網芯片的占比只有0.39%,但在新能源汽車智能化的趨勢下,ADAS和車聯網開始普及,汽車場景中傳輸的數據量愈發龐大,傳統的CAN總線已經難以滿足需求,車內通信架構開始轉向高速率多端口的以太網。

根據中國汽車技術研究中心的預測,2021年到2025年,車載以太網PHY芯片出貨量將呈現10倍數量級的增長,2025年中國車載以太網PHY芯片搭載量將超過2.9億片。此外,高端以太網物理層芯片市場已經被博通、Marvell等廠商主導,而消費市場又被高性價比的中國臺灣廠商瑞昱主宰,汽車以太網芯片市場正好是國內企業的一個突破契機。正因為該市場前景巨大,車載以太網芯片產品有幾率得到大規模應用,因此裕太微仍將車載以太網芯片視為重點研發方向之一。

裕太微擬在目前百兆車規級以太網物理層芯片的研發基礎上,開發千兆級的車載以太網PHY芯片和車載交換芯片。招股書稱,其車載千兆以太網物理層芯片已經工程流片,也已經向德賽西威和主流車廠送樣并通過了功能與性能測試。裕太微表示,這次募集資金用于的車載以太網芯片開發和產業化項目將在四年內完成。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

以太網

+關注

關注

41文章

5998瀏覽量

180844 -

PHY

+關注

關注

2文章

335瀏覽量

54083 -

汽車芯片

+關注

關注

10文章

1032瀏覽量

44925 -

裕太微

+關注

關注

0文章

25瀏覽量

383

發布評論請先 登錄

相關推薦

熱點推薦

估值超70億,安徽傳感器獨角獸科創板IPO!募資11.69億元

? ? 據上海證券交易所官網顯示,12月10日,國儀量子技術(合肥)股份有限公司(下文簡稱“國儀量子”)遞交科創板IPO申請

昂瑞微正式啟動科創板IPO發行

11月26日,北京昂瑞微電子技術股份有限公司(簡稱“昂瑞微”)披露招股意向書,宣布正式啟動科創板IPO發行,股票代碼為“688790”。 據

27億元估值,天津大學精儀系校友的傳感器公司易思維科,科創板IPO過會

億元,保薦機構為國投證券。 ? ? 易思維最早于2023年11月啟動上市輔導備案登記,2025年6月5日遞交科創板IPO申請獲

昂瑞微沖刺科創板:打破國際壟斷的射頻芯片龍頭,年營收超21億!

2025年3月28日,北京昂瑞微電子技術股份有限公司(以下簡稱“昂瑞微”)科創板IPO申請獲上交

移植網絡PHY芯片驅動,如何融入 rt-thread 的網絡體系,并添加新的以太網類型的報文?

PHY 芯片最底層收發以太網報文,有可能組成 VLAN 網絡);

我要實現一個新的以太網類型報文(HPGP報文,以太網報文類型為 0x88

發表于 09-22 06:11

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%,這家公司憑什么? 6月30日,南京沁恒微電子股份有限公司(簡稱"沁恒微")遞交科

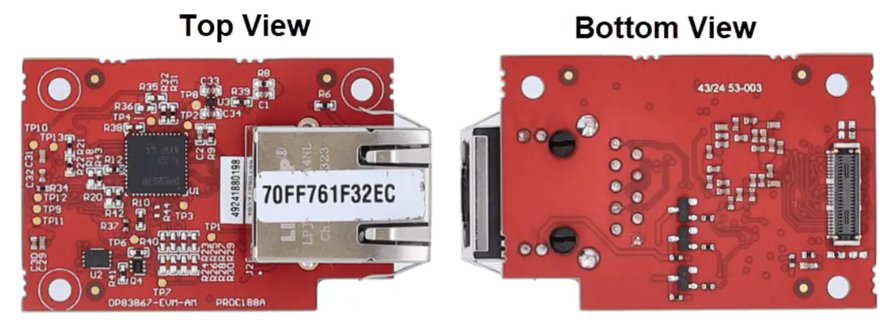

Texas Instruments DP83867-EVM-AM以太網PHY附加板數據手冊

Texas Instruments DP83867-EVM-AM工業以太網PHY附加板將搭配基于Arm^?^ 的高性能微控制器評估模塊使用。該附加板非常適合用于通過評估模塊進行

Microchip LAN9211-ABZJ 集成 10/100 以太網 PHY的以太網控制器

Microchip LAN9211-ABZJ 集成 10/100 以太網 PHY的以太網控制器

芯來科技助力裕太微推出車載以太網交換機芯片

近日,第二十一屆上海國際汽車工業展覽會(簡稱:2025上海車展)盛大開幕。裕太微電子攜多款自主研發的車載產品亮相,并于25日成功舉辦車載以太網交換芯片發布會,重磅發布了最新產品車載

方案解讀:裕太微車載以太網交換芯片YT99系列

引入:市場數據顯示,國內車載以太網芯片市場正步入爆發期。預計 2025 年市場規模將達 293 億元,相較于 2020 年,年均復合增長率達 66%。2025年國內車載以太網交換機芯片

發表于 04-28 11:21

?1765次閱讀

愛普生SG2520CAA有源晶振賦能車身以太網 PHY

隨著汽車智能化與網聯化加速,車身以太網逐步取代傳統CAN總線,成為車內高速通信的核心技術。以太網物理層接口芯片(PHY)作為數據傳輸的底層核心,對時鐘信號的精度和穩定性提出了嚴苛要求。

工商網監

工商網監

評論