三大國產手機廠集體砍單!高通聯發科卻調高預期?終端與芯片的悲歡并不相通

三大國產手機廠集體砍單!高通聯發科卻調高預期?終端與芯片的悲歡并不相通

電子發燒友網報道(文/梁浩斌)近日有消息人士透露,中國三大智能手機廠商,小米、OPPO、vivo分別通知供應商,在2022年4-6月以后的預計訂單量會比之前生產計劃減少20%左右。據稱減少供貨量是考慮到供應鏈混亂以及續期減弱。

根據相關人士的消息稱,OPPO、vivo將優先消化積壓庫存,并將4-6月和7-9月的訂單減少20%;小米方面原計劃在今年出貨2億部智能手機,但目前通知供應商將這個計劃減至1億6000萬-1億8000萬部。

智能手機砍單的消息今年真的不絕于耳,先是蘋果傳出iPhone SE剛發售就砍單200萬-300萬臺,后有機構分析師聲稱,中國智能手機廠商在今年以來已經砍單高達1.7億臺,占原計劃出貨量的20%。在上游,還有消息稱消費電子終端芯片今年面臨30%的大幅砍單。而這次全球手機出貨排名分列三四五名的小米OV再傳出砍單消息,進一步印證了智能手機終端市場的低迷,對供應鏈而言也是一個危險信號。

全球手機市場萎縮嚴重,國內是重災區

此前電子發燒友網統計了今年第一季度多個消費電子細分領域的市場表現,包括在全球以及中國市場兩個范圍中基本都處于同比下跌的狀態。包括PC、平板、智能音箱、電視等消費電子細分市場,其中桌面x86處理器在今年第一季度同比下跌高達30%,創下歷史最大單季跌幅,就連新冠疫情剛剛爆發的2020年第一季度,也沒有如此大幅的同比下跌情況。智能音箱也是一個重災區,今年第一季度中國智能音箱市場銷量創下近三年來最低的記錄,為763萬臺,同比下降23.9%;市場銷額為21.8億元,同比下降19.0%。

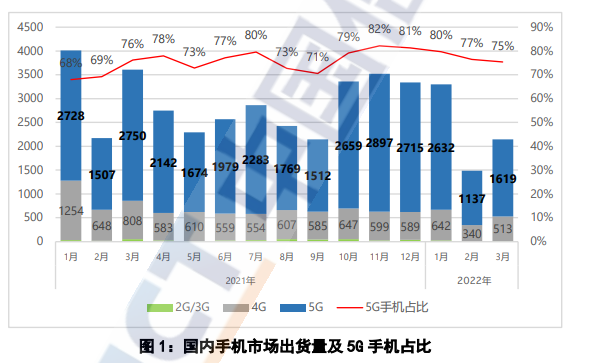

智能手機方面,多家調研機構給出的具體數據有所差異,但整體出貨量都是有明顯下跌的。這里以Counterpoint的數據為例,今年第一季度全球智能手機出貨量約為2.28億部,同比下降7%,環比下降12%。在中國市場上,智能手機銷量同期為7420萬部,同比下降14%.

?

?

圖源:中國信通院

中國信通院的數據則更加殘酷,今年前三個月,國內手機市場整體出貨量6934.6萬部,同比下降接近30%。

手機芯片廠商庫存創歷史新高,營收卻繼續預期向好?

往往下游需求下降,會在上供應鏈以及銷售端庫存狀況體現出來。Counterpoint的每月智能手機OEM銷售報告中顯示,中國智能手機廠商庫存在今年第一季度已經達到歷史最高水平,意味著消費端的下降已經嚴重影響到庫存,而庫存過高會為終端廠商帶來很高的經營風險。

如果說零售端庫存數字不透明,難以作為佐證,那么更加真實的數據就要看供應鏈的庫存狀況了。中芯國際CEO趙海軍在最近的業績說明會上就表示,今年全球智能手機出貨量將下降2億部,下降主要來自中國廠商的中國市場出貨量。中芯國際的一季度財報也顯示,2022智能手機應用收入占比同比下降了6.5%。

我們再看兩大智能手機芯片廠商的庫存狀況。在高通的今年第一季財報中,庫存金額高達45.5億美元,這是高通公司歷史上最高的第一季度庫存金額,同比增長高達70%,環比增長達到18%。而從最近幾個季度的趨勢來看,庫存增長是從去年的第四季度開始的,當時同比增幅也高達50%。

聯發科今年的一季度財報顯示,其庫存金額接近900億新臺幣(約合202.8億元人民幣),去年同期僅為567億新臺幣(約合128億元人民幣),即同比庫存金額增長接近60%。與此同時,聯發科今年第一季度存貨周轉天數為105日,而去年同期這個數字是72日。存貨周轉天數的延長,聯發科解釋為先進制程的交期較長。

庫存暴漲,正是需求下降的重要信號。不過,有意思的地方在于,實際上這兩家芯片廠商在今年一季度業績,以及對第二季度的預期中,都表現出了明顯的樂觀。高通在4月28日公布的2022財年第二季度業績顯示,總營收達112億美元,超過106億美元預期的同時,同比增長達到41%。而高通對下個財季的營收預期為109億美元,繼續保持向好態度。

聯發科在2022第一季度營收為新臺幣1427億(約合321.5億元人民幣),環比增長10.9%,同比增長32.1%,且預期第二季度業績將持續季增3%至10%。

那么為什么會出現明明需求下降,上游芯片供應商卻繼續保持增長這種情況?以晶圓代工廠為例,其實在近期,臺積電、三星、聯電等頭部晶圓代工廠都在放出提價消息,預計在今年下半年以及明年1月正式開始提價。而這種漲價的市場行為,其實在一定程度上會推動芯片設計廠商提前下單,也就可能會出現所謂的“Overbooking”,造成一種上游緊缺狀況加重的假象。

當然加價也會延續到芯片設計廠商,提前下單的狀況繼續被引導至終端廠商。畢竟經歷過近兩年的缺芯潮,相信提高庫存在過去一段時間內都是各大終端以及芯片廠商的重點工作。

最終,需求下降的風險,就從上游的晶圓廠,轉移至芯片設計公司;芯片設計公司,可以將風險繼續轉移到終端廠商。最后的最后,“只有終端廠商和經銷商受傷的世界完成了”。

不過要注意的是,在手機芯片以外的供應鏈廠商,并不符合這樣的“風險轉嫁”條件,畢竟手機芯片市場幾乎是由聯發科、高通兩大巨頭壟斷。實際上從另外一些手機供應鏈廠商的情況來看,比如大立光、瑞聲、歐菲光、長盈精密等,今年Q1的業績是有明顯下降的。如果智能手機市場在下半年還未能復蘇,終端需求下滑的影響可能就真的會傳遞到整個產業鏈。

根據相關人士的消息稱,OPPO、vivo將優先消化積壓庫存,并將4-6月和7-9月的訂單減少20%;小米方面原計劃在今年出貨2億部智能手機,但目前通知供應商將這個計劃減至1億6000萬-1億8000萬部。

智能手機砍單的消息今年真的不絕于耳,先是蘋果傳出iPhone SE剛發售就砍單200萬-300萬臺,后有機構分析師聲稱,中國智能手機廠商在今年以來已經砍單高達1.7億臺,占原計劃出貨量的20%。在上游,還有消息稱消費電子終端芯片今年面臨30%的大幅砍單。而這次全球手機出貨排名分列三四五名的小米OV再傳出砍單消息,進一步印證了智能手機終端市場的低迷,對供應鏈而言也是一個危險信號。

全球手機市場萎縮嚴重,國內是重災區

此前電子發燒友網統計了今年第一季度多個消費電子細分領域的市場表現,包括在全球以及中國市場兩個范圍中基本都處于同比下跌的狀態。包括PC、平板、智能音箱、電視等消費電子細分市場,其中桌面x86處理器在今年第一季度同比下跌高達30%,創下歷史最大單季跌幅,就連新冠疫情剛剛爆發的2020年第一季度,也沒有如此大幅的同比下跌情況。智能音箱也是一個重災區,今年第一季度中國智能音箱市場銷量創下近三年來最低的記錄,為763萬臺,同比下降23.9%;市場銷額為21.8億元,同比下降19.0%。

智能手機方面,多家調研機構給出的具體數據有所差異,但整體出貨量都是有明顯下跌的。這里以Counterpoint的數據為例,今年第一季度全球智能手機出貨量約為2.28億部,同比下降7%,環比下降12%。在中國市場上,智能手機銷量同期為7420萬部,同比下降14%.

?圖源:中國信通院

手機芯片廠商庫存創歷史新高,營收卻繼續預期向好?

往往下游需求下降,會在上供應鏈以及銷售端庫存狀況體現出來。Counterpoint的每月智能手機OEM銷售報告中顯示,中國智能手機廠商庫存在今年第一季度已經達到歷史最高水平,意味著消費端的下降已經嚴重影響到庫存,而庫存過高會為終端廠商帶來很高的經營風險。

如果說零售端庫存數字不透明,難以作為佐證,那么更加真實的數據就要看供應鏈的庫存狀況了。中芯國際CEO趙海軍在最近的業績說明會上就表示,今年全球智能手機出貨量將下降2億部,下降主要來自中國廠商的中國市場出貨量。中芯國際的一季度財報也顯示,2022智能手機應用收入占比同比下降了6.5%。

我們再看兩大智能手機芯片廠商的庫存狀況。在高通的今年第一季財報中,庫存金額高達45.5億美元,這是高通公司歷史上最高的第一季度庫存金額,同比增長高達70%,環比增長達到18%。而從最近幾個季度的趨勢來看,庫存增長是從去年的第四季度開始的,當時同比增幅也高達50%。

聯發科今年的一季度財報顯示,其庫存金額接近900億新臺幣(約合202.8億元人民幣),去年同期僅為567億新臺幣(約合128億元人民幣),即同比庫存金額增長接近60%。與此同時,聯發科今年第一季度存貨周轉天數為105日,而去年同期這個數字是72日。存貨周轉天數的延長,聯發科解釋為先進制程的交期較長。

庫存暴漲,正是需求下降的重要信號。不過,有意思的地方在于,實際上這兩家芯片廠商在今年一季度業績,以及對第二季度的預期中,都表現出了明顯的樂觀。高通在4月28日公布的2022財年第二季度業績顯示,總營收達112億美元,超過106億美元預期的同時,同比增長達到41%。而高通對下個財季的營收預期為109億美元,繼續保持向好態度。

聯發科在2022第一季度營收為新臺幣1427億(約合321.5億元人民幣),環比增長10.9%,同比增長32.1%,且預期第二季度業績將持續季增3%至10%。

那么為什么會出現明明需求下降,上游芯片供應商卻繼續保持增長這種情況?以晶圓代工廠為例,其實在近期,臺積電、三星、聯電等頭部晶圓代工廠都在放出提價消息,預計在今年下半年以及明年1月正式開始提價。而這種漲價的市場行為,其實在一定程度上會推動芯片設計廠商提前下單,也就可能會出現所謂的“Overbooking”,造成一種上游緊缺狀況加重的假象。

當然加價也會延續到芯片設計廠商,提前下單的狀況繼續被引導至終端廠商。畢竟經歷過近兩年的缺芯潮,相信提高庫存在過去一段時間內都是各大終端以及芯片廠商的重點工作。

最終,需求下降的風險,就從上游的晶圓廠,轉移至芯片設計公司;芯片設計公司,可以將風險繼續轉移到終端廠商。最后的最后,“只有終端廠商和經銷商受傷的世界完成了”。

不過要注意的是,在手機芯片以外的供應鏈廠商,并不符合這樣的“風險轉嫁”條件,畢竟手機芯片市場幾乎是由聯發科、高通兩大巨頭壟斷。實際上從另外一些手機供應鏈廠商的情況來看,比如大立光、瑞聲、歐菲光、長盈精密等,今年Q1的業績是有明顯下降的。如果智能手機市場在下半年還未能復蘇,終端需求下滑的影響可能就真的會傳遞到整個產業鏈。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

高通

+關注

關注

78文章

7731瀏覽量

199786 -

智能手機

+關注

關注

66文章

18690瀏覽量

186050

發布評論請先 登錄

相關推薦

熱點推薦

手機SoC邁入“百TOPS”時代!蘋果、高通和聯發科新芯前瞻,誰是真香之選?

目前的多款智能手機SoC已具備超過40 TOPS的計算能力。這種本地處理能力使得AI任務的執行更加快速和高效。2025年三大國際手機芯片巨頭下場,手

安卓主板定制_MTK聯發科安卓系統主板PCBA方案開發

的整體表現。聯發科(MTK)憑借高性價比、低功耗及高集成度,成為安卓主板定制開發的優選方案,為多元化智能設備的升級注入強大動力。基于聯發科M

【實測分享】智能顯示模塊圖片亂碼 / 模糊?用聯發科 MTK 芯片方案避坑!

最近看到不少朋友問 “智能顯示模塊導入圖片亂碼、模糊”(比如樓上的問題),剛好我們用聯發科 MTK 顯示模塊芯片做了一批實測,分享下避坑經驗 + 方案優勢:

一、先解決 2 個高頻問題(親測有效

發表于 11-27 21:49

國產硬核替代禾潤HT7181高功率升壓轉換器聚能芯半導體一級代理原廠技術支持試樣

穩定的供電性能。無論是需要緊湊設計的便攜式設備,還是追求高功率輸出的移動終端,HT7181 都能完美適配,為各類電子設備提供可靠的升壓解決方案。

作為國產電源管理芯片的佼佼者,禾潤 H

發表于 11-14 18:04

聯發科Q3營收優于預期!天璣9500和衛星芯片強勢布局“AI+通信”新賽道

、BE3600Wi-Fi7模組等多款產品集體亮相,同時中國移動和聯發科技在6G領域的最新合作進展也有展示。 圖:天璣9500 電子發燒友拍攝 ? ?聯發科技從手機SoC

凈利潤最高預增2.67倍!8家芯片企業押注端側AI,誰的預期領跑?

場景終端需求增長,8家中國AIoT芯片上市公司發布2025年上半年業績報告,國際芯片巨頭高通、聯發科

凈利潤增長25%!高通第三財季營收超預期,汽車和IoT業務成新增長點

,同比增長25%,Non-GAAP凈利潤30.34億美元,同比增長15%。高通公司整體業務達到華爾街預期,手機、汽車業務未達預期,周三盤后股

激光修屏成本直降 70%:新啟航如何讓國產面板廠單臺設備年省超千萬元?

一、引言 在面板制造產業競爭激烈的當下,降低生產成本成為國產面板廠提升競爭力的關鍵。激光修屏技術是保障面板良率的重要手段,新啟航研發的激光修屏設備,憑借技術創新實現成本直降 70%,助力國產面板

WiFi芯片廠商集體起飛!高通、博通狂攬百億訂單,中國黑馬增速超300%

WiFi芯片廠商集體起飛!高通、博通狂攬百億訂單,中國黑馬增速超300% 全球智能家居和物聯網的爆發,讓WiFi芯片賽道徹底沸騰!從美國巨頭到中國新銳,各大廠商

國產升壓芯片如何單節鋰電3.7V升壓24V或4.2V升壓24V

芯片的崛起

在便攜式設備、智能硬件、工業控制等領域,如何將單節鋰電池的?3.7V/4.2V低壓?高效穩定地升壓至?24V或更高電壓?,一直是工程師面臨的痛點。傳統進口芯片成本高、供貨

發表于 04-23 11:11

聯發科、瑞芯微推陳出新,芯片新品助力邊緣AI能力強勢進階

是撬動智能世界的重要支點,而在邊緣智能時代,經濟、高效和環保的AI芯片將受到更多企業的關注。 近日,聯發科、云天勵飛、瑞芯微相繼發布最新的邊緣AI芯片和應用案例,本文將匯總為大家揭秘芯

今日看點丨傳谷歌與聯發科合作推出“更便宜”AI 芯片;奧迪宣布裁員7500人

1. 傳谷歌選擇與聯發科合作推出“更便宜” AI 芯片:因與臺積電關系緊密且價格更低 ? 3月17日消息,據外媒報道,兩名知情人士消息稱,谷歌計劃自明年起與聯發

發表于 03-18 10:57

?775次閱讀

工商網監

工商網監

評論