中國臺灣DRAM產業長達三十余年的不拋棄、不放棄

中國臺灣DRAM產業長達三十余年的不拋棄、不放棄

日前,DRAM廠南亞科技宣布,將斥資新臺幣3000億元,在新北市泰山南林科技園區投資興建12吋先進晶圓新廠。新廠預估以七年分三階段投資,計劃于2021年底動工,2023年底完工,2024年開始第一階段量產。

根據相關報道顯示,此座廠房將采用南亞科技自主研發的10nm級制程技術生產DRAM芯片,及規劃建置EUV極紫外光微影生產技術,月產能約為45,000片晶圓。

完全自主研發的10nm DRAM技術是南亞科技于去年宣布完成的,并于當年下半年試產。當時的報道稱,這是中國臺灣發展存儲產品30年的大突破,至此,中國臺灣全數存儲廠都將采用自家技術生產芯片。

由此,我們便看到了籠罩在日韓存儲市場陰影下的,中國臺灣DRAM產業長達三十余年的不拋棄、不放棄。

從一地雞毛到自強之路

中國臺灣在個人電腦時代分到了一杯羹,他們當時是以生產電腦組件和周邊設備而在供應鏈中站穩了地位。為了進一步加強在個人電腦產業中影響力,中國臺灣開始嘗試向更上游的DRAM產業方向發展。

茂矽和德碁(宏碁和德州儀器合資)是臺灣存儲行業的起步標桿。

其中,茂矽成立于1987年,1996年茂矽與德國西門子集團合資設立茂德科技股份有限公司,興建先進之八吋晶圓工廠,專門產制64M以上之高密度DRAM產品,成為中國臺灣首家成功生產64M DRAM產品的廠商。次年,茂矽成立南茂科技股份有限公司,開始進行存儲產品的專業后段加工服務。

1989年,臺灣宏碁電腦(占股74%)與美國德州儀器(占股26%)合資,成立德碁半導體,投資31億元新臺幣(1.2億美元),由德州儀器提供技術,在新竹園區建設6英寸晶圓廠,生產1M DRAM產品,是臺灣第一家專業DRAM生產廠。

以茂矽和德碁為代表的中國臺灣廠商們在1990年大舉涌入了DRAM產業。其中就包括力晶半導體,1994年,力晶半導體依靠從日本三菱電機獲得的技術授權,開始籌建DRAM生產線。這種技術授權,是當時中國臺灣發展DRAM的主流模式,1995年,臺塑集團依靠日本沖電氣提供的技術授權成立南亞科技也是如此。

但在這股潮流之下,也有個例。1990年中國臺灣啟動了“次微米制程技術發展五年計劃”,目標是砸下58.8億元(約2億美元),攻克8英寸晶圓0.5微米制程技術,獲得4M SRAM和16M DRAM的生產能力。世界先進就是該計劃下的產物,他也是當時中國臺灣唯一一家能夠進行DRAM產業技術研發的企業。

后來,在DRAM周期性市場的血洗下,技術授權模式也絆住了中國臺灣DRAM的成長。當時,不少國際大廠都遭逢打擊,技術母廠倒閉,中國臺灣DRAM廠跟著就受到了牽連。于是就出現了這種情況——隨著德州儀器放棄DRAM業務,德碁也走不下去了,于是在1999年,宏碁將德碁半導體,高價出售給了臺積電被改造成了晶圓代工廠;后來,從西門子獨立的英飛凌于2002年10月與茂矽中斷合資關系,導致茂矽2003年退出DRAM市場,徹底轉型為晶圓代工。至此,中國臺灣當初的DRAM標桿都倒下了。

而DRAM周期性調整對時局的影響還遠遠沒有結束,2001年,當時中國臺灣唯一堅持自我研發DRAM的世界先進又退出了市場。而后又在2008年金融危機的影響下,以三星為代表的韓國存儲廠商砸下重金,開始血洗存儲市場,中國臺灣DRAM廠商也在此間遭受到了巨大的虧損并開始紛紛轉型。

根據芯思想此前的文章顯示,在這輪金融危機的沖擊下,南亞科技、華邦轉型為利基型DRAM,茂德轉型為IC設計公司,力晶在2013年成功轉型為專業晶圓代工公司,建立營運新模式;2013年瑞晶也并入了美光;2015年,美光以32億美元收購華亞科技67%的股份。

至此,中國臺灣DRAM產業落得個“一地雞毛”。

但中國臺灣DRAM之夢并沒有結束。不景氣的市場讓幸存的DRAM廠商開始意識到了技術的重要性,于是他們開始走向了自強——華邦在原技術母廠奇夢達倒閉后,決定買下奇夢達的46納米制程,從此走上了DRAM技術自主開發之路;開篇中我們所提到的南亞科技也在自主研發方面有所突破,這也成為了中國臺灣DRAM發展史中的里程碑之一。

中國臺灣DRAM產業從一地雞毛走到自主研發,他們這一走,便是三十余年。

鐵杵成針背后的信念

為什么中國臺灣廠商一直沒有放棄DRAM?從市場上看,雖然存儲技術在迭新,但DRAM在存儲領域中仍具有活力。這也是支撐著中國臺灣DRAM產業一直前進的動力。

從過往的歷史中看,根據Techweb援引研究機構的預計顯示,DRAM 2020年的銷售額將達到 652.15 億美元,這也使得DRAM這類產品成為連續4年銷售額最高的半導體產品。

這種市場環境,為中國臺灣DRAM廠商的發展提供了土壤。從他們的業績上看,南亞科技2020年營收610.06億元新臺幣,年增17.9%;華邦電子在2020年合并營收為新臺幣606.83億元,其中DRAM產品線占2020年全年營收為43%。

從目前的市場情況來看,DRAM市場還能繼續為中國臺灣DRAM廠商釋放利好。根據相關報道顯示,DRAM需求強勁,其價格已從2020年Q4起連續漲兩個季度。有報道指出,利基型DRAM的漲幅更甚。根據科創板日報援引TrendForce集邦咨詢最新調研顯示,由于目前三大原廠產能吃緊,DRAM市場仍處供不應求情況,整體市況已正式進入上漲周期,原廠看準機會大幅調升利基型內存(specialty DRAM)月報價,部分顆粒單月價格漲幅逼近雙位數。

在這股漲價潮的背后,也是未來市場為DRAM市場帶來的利好。南亞科總經理李培瑛曾在其最新的財報會議中指出,今年上半年全球宅經濟需求持續強勁,包括筆電、網通與數字電視等應用市場,看好下半年疫苗逐漸普及,5G、人工智能等各項應用展開,帶動 5G 手機、數據中心服務器、車用及消費性電子等 DRAM 需求,整體上半年需求穩健,DRAM 產業進入正向循環。

這種未來市場對DRAM的需求,也是中國臺灣廠商堅持發展DRAM產業的信念。

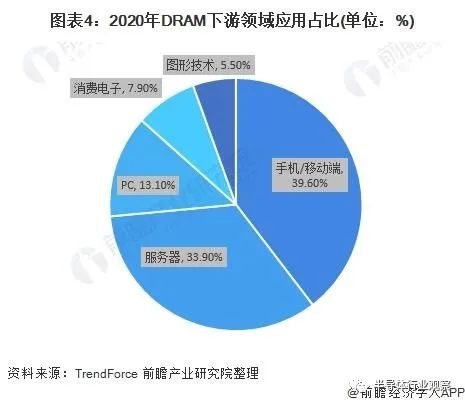

TrendForce數據顯示,當前手機和移動設備是DRAM最大的應用領域,占比達39.6%;但未來隨著更多的計算和存儲向云端轉移,服務器將逐步成為DRAM最大的應用方向,服務器用DRAM也將成為未來最穩定增長的領域之一,預計2025年服務器應用占比將增長至48%。

(圖片來源:前瞻經濟學人)

“雞毛”能飛上天嗎?

經過了三十余年在DRAM領域的探索,中國臺灣DRAM廠商也逐漸依靠自主研發步入了市場正軌。那么,在未來市場的東風下,這些曾經的“一地雞毛”是否能乘勢而飛。

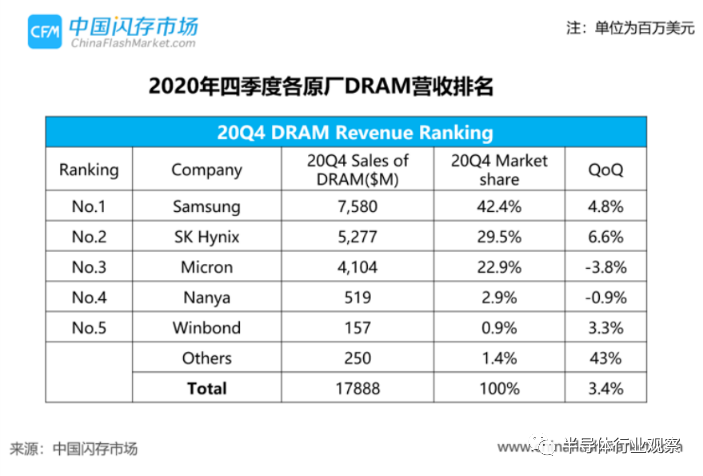

從目前全球DRAM市場格局來看,三星、SK海力士和美光三大巨頭主宰著這個市場。相比之下,中國臺灣廠商雖然占比較小,但依舊在全球DRAM市場中占有分量。根據中國閃存市場的統計來看,南亞科技和華邦在去年第四季度營收排名中,分列第四名和第五名。

(來源:中國閃存市場)

另一方面,在中國臺灣DRAM廠商經過了三十多年的探尋后,當他們“歸來”之時,DRAM市場也出現了新的競爭者。

中國大陸是全球 DRAM 最大市場,占全球 DRAM 市場的比例為 43%,但在2019年之前自給率卻幾乎為零。為了加強在這一塊的業務,中國大陸廠商開始了探索——2016年合肥長鑫成立,并投入巨資建成了中國大陸第一座12英寸DRAM存儲器芯片制造廠;2019年,紫光集團宣布組建DRAM事業群,后據科創板日報消息,為實現紫光集團整體存儲戰略,優化產品組合,紫光存儲對相關業務進行了重新聚焦,其中就包含將增強DRAM部分產品線。

產品能夠從一定程度上體現各大DRAM廠商的實力。從工藝的角度看,根據民生證券的報道顯示,DRAM 工藝技術在2016-2017年推進到 1Xnm(16nm-19nm),2018-2019年發展到 1Ynm(14nm-16nm),預計2020-2021 年將步入1Znm (12-14nm)時代。在 1Znm 之后,三大巨頭又拓展了三代 DRAM,分別被稱為 1anm、1bnm、 1cnm。

按照這個進展上看,中國大陸DRAM廠商,以長鑫為例,在2019年他們量產了19nm工藝的DDR4、LPDDR4內存。同時,根據相關報道顯示,按照合肥長鑫的規劃,他們將于2021年完成17nm技術研發,加速向DDR5 DRAM產品研發。從這一點上看,雖然中國大陸廠商與國際巨頭之間還存著一定的差距,但作為全球第四家能夠采用 20 nm以下工藝打造DRAM產品的廠商之一,他們所取得的成績值得被肯定。

相比之下,中國臺灣廠商的進度或更能接近頭部DRAM企業的步伐。以南亞科技為例,根據中國閃存市場的報道顯示,南亞科技董事會最新決議中稱,公司2021年度資本支出預算以不超過新臺幣156億元,其中包含第一代10nm級制程技術、研發及一般性等資本支出,2020年資本支出相對保守,資本支出為新臺幣84.7億元。與此同時,南亞科技還正在加速開發第二代的10nm級1b制程技術,預計于2021年底導入試產。

從這種情況來看,中國臺灣廠商在DRAM領域依舊具有很強的競爭實力。

責任編輯:lq

-

DRAM

+關注

關注

41文章

2394瀏覽量

189154 -

晶圓代工

+關注

關注

6文章

880瀏覽量

49775 -

存儲行業

+關注

關注

1文章

22瀏覽量

11573

原文標題:30年!臺灣DRAM不死心

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

【「芯片設計基石——EDA產業全景與未來展望」閱讀體驗】--中國EDA的發展

【「芯片設計基石——EDA產業全景與未來展望」閱讀體驗】+ 全書概覽

【書籍評測活動NO.69】解碼中國”芯“基石,洞見EDA突圍路《芯片設計基石——EDA產業全景與未來展望》

發布元服務配置本地化基礎信息(應用名稱、圖標)

激蕩三十載:英飛凌與中國半導體產業的時代交響

美國芯片“卡脖子”真相:臺積電美廠芯片竟要運回臺灣封裝?

英飛凌發布“在中國、為中國”本土化戰略 三十而勵啟新篇

英偉達總部將選擇中國臺灣,全球AI芯片霸主的新棋局

存儲DRAM:擴張與停產雙重奏

HBM重構DRAM市場格局,2025年首季DRAM市占排名

三十載精“芯”“質”造,英飛凌無錫打造綠色智能工廠典范

工商網監

工商網監

評論