華為云正以超高速行駛,2020年云市場年交易額超10億元

華為云正以超高速行駛,2020年云市場年交易額超10億元

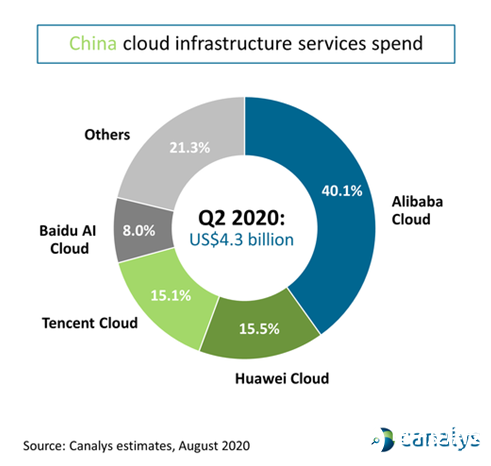

研究機構Canalys報告顯示,2020年二季度中國云基礎設施服務總額達43億美元,同比增長70%。華為云以15.5%的市場份額排名第二(如下圖所示),僅次于阿里云,同比增長259.6%。在快速發展的云業務賽道,華為云近些年正以超高速行駛。

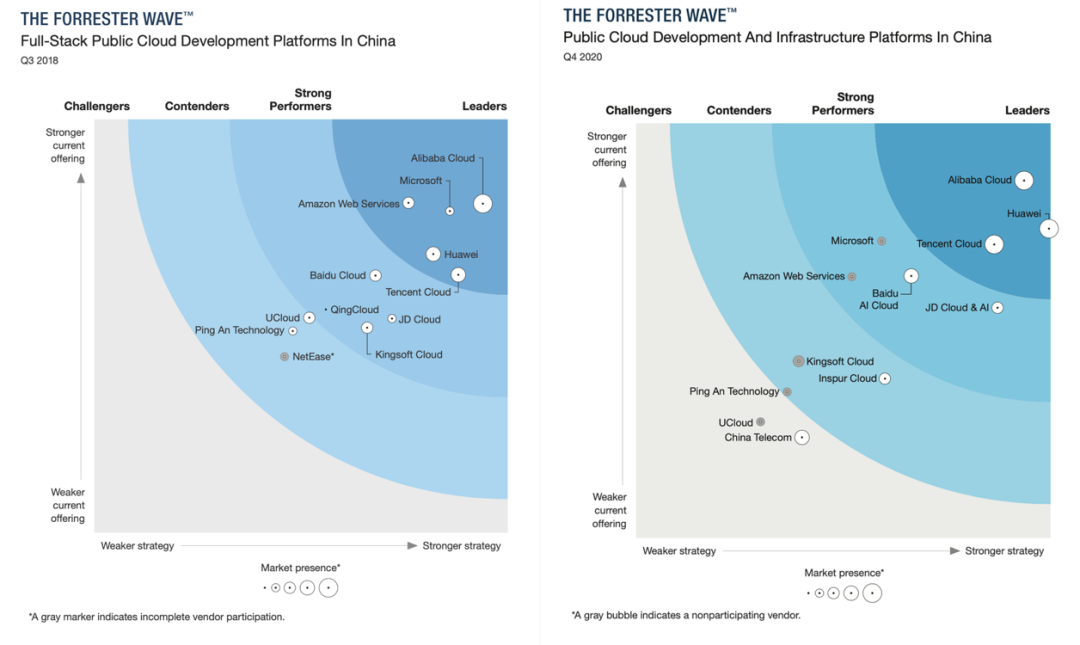

另外,在研究機構Forrester發布的2020年報告中,華為云憑借領先的技術實力與產品性能、前瞻性的戰略、完善的生態體系,站在中國公有云開發平臺領導者行列,并在戰略維度(如下右圖橫坐標)排名首位,比2018年大幅上升。

誰能想到,如此業績是進入公有云市場僅三年的華為云創造的。

1

入場時機

2017年3月,在確立了加強公有云業務的戰略目標后,華為集中整合了IT產品線、2012實驗室、軟件產品線、全球公有云業務部、流程IT等具備公有云能力的團隊,成立了Cloud BU(華為云),正式參與到公有云市場競爭。同年8月,華為云由產品與解決方案部遷移至集團總部下,提升為一級部門。

相比2009年成立的阿里云、2012年開始的騰訊云等云大廠,華為云雖滯后不少,但并非沒有準備。作為中國私有云市場的領導者,早在2013年,華為已成為私有云開源組件OpenStack的金牌會員,逐步加強基礎軟件能力。2014年,華為推出的FusionCube一體機和FusionSphere云操作系統分別進入Gartner一體機和虛擬化魔力四象限。2015年,在私有云基礎上,華為開始涉足公有云市場,正式推出企業云服務,即采用開放的混合云架構共同支持私有云和公有云,便于客戶無縫地跨云部署業務。同時,面向金融、媒資、城市及公共服務等垂直行業,發布企業云服務解決方案。2016年,華為全球公有云業務部陸續與德國電信、西班牙電信等簽約云服務項目。

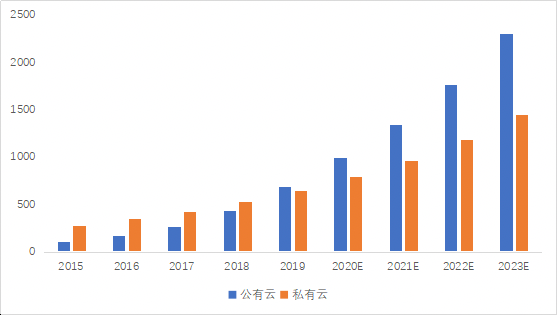

華為一直深耕企業與政務市場,對何時大舉進攻公有云市場有著自己的判斷。在中國云計算市場中,私有云起步明顯早于公有云。2015年,Forrester全球調查顯示,在受訪的748位IT決策者中,67%優先考慮建設內部私有云,43%考慮采購云技術。為了順應市場需求、發揮ICT(信息與通信技術)解決方案提供商自身優勢,華為先發力私有云市場,并一舉成為該市場領導者。到了2017年,公有云市場規模顯著擴大,與私有云差距明顯縮小(如下圖所示),而華為在這一年初宣布成立華為云。時任總裁鄭葉來表示,過去公有云的客戶群主要以創新公司和小微企業組成,大量的企業客戶并沒有真正開始向云做業務遷移,這是今天最大的挑戰。IDC曾預測,2019年,在亞太地區超大型企業(員工人數超過1000人)將占整體公有云支出的37.7%,中型企業(員工人數在100-499人之間)將占總支出的29.8%左右,其次是大型企業(員工人數在500-999之間),其份額為20.5%;小型企業(員工人數10-99)、小型辦公室(員工人數1-9)的支出份額均占比較小。鑒于華為客戶集中于超大型、大型企業,這輪企業級市場的啟動正是華為云可把握的機會。

中國云計算市場規模(單位:億元) 數據源:中國信息通訊研究院

除了市場時機成熟,華為此時下決心進入公有云領域,還與其傳統業務增速放緩有關。2017年,華為運營商業務增速僅為2.5%,結束了過去三年高速增長趨勢,即2014年增長14.6%,2015年增長21%,2016年增長23.5%。而且,該業務還是華為四大業務(運營商業務、消費者業務、企業業務、其他業務)中增幅最低的。要知道,2012年以來,運營商業務一直是華為收入中貢獻最多的一項。專家稱,通信行業呈周期性變化,4G基本建完了,投資變少了,設備廠商的日子不好過了。

2

面臨挑戰

云計算業務的本質不僅是計算,更是服務,互聯網公司推崇的“產品為王”“用戶體驗至上”正是服務的體現,而硬件廠商在這方面普遍有明顯短板。與阿里云有內部客戶(如淘寶等)不同,華為沒有這樣大規模的內部客戶,欠缺大流量峰值沖擊下的檢測與優化實踐,缺乏云產品技術反復打磨與云上運營維護經驗。

公有云市場競爭除了靠技術,還需要云生態。阿里云多年來與各大API廠商、主流云監控工具、云集成商等建立了非常密切的合作,制定了一系列行業標準,形成了云生態圈。而之前作為一家非主流云廠商,華為并沒有深度介入云生態。各大上下游云服務商如云運維監控廠商等,都沒有把華為當作主流合作伙伴,從而導致業務對接不順暢等各種問題。

在服務上有著天然劣勢,又沒在市場萌芽期進入積累經驗,更沒打入云生態圈,華為云未來發展之路并不好走。畢竟,云業務不僅是交付技術或產品,更是提供一整套高性能服務,在安全保障基礎上,滿足客戶彈性計算、敏捷性等云上需求。

除了外部激烈的市場競爭,華為云還面臨著內部高難度的業務整合。實際上,一直以來,華為云的壓力多來自集團內部。2017年底,時任總裁鄭葉來對新團隊說,華為云作為一個新業務,必須熬過兩到三年的磨難期,外部客戶不熟悉,內部不理解,大家要“沉下心來沉住氣,堅毅前行”。

華為集團內部一直存在著公有云和私有云的路線之爭,公有云和私有云在內部資源和外部客戶上都存在著一定競爭。即使在華為云成立之后,公、私云兩業務仍沒整合到一起。直到2019年初,還有員工在華為社區吐槽,“明確華為云品牌主導自營公有云”、“私有云不甘示弱形態越做越復雜”,認為華為云走了太多彎路,私有云和公有云朝著不同方向發力,越走越遠。

發展公有云業務在短期內需要大規模資金投入、占用公司大量資源,而且對于華為云來說,還要面對與其他業務左右互搏的尷尬。在業績壓力面前,是主推硬件,還是云服務?集團內部能否“統一思想”?等等,全是挑戰。因此,不難理解,為什么在較長一段時間,華為部分高層對公有云業務一直持懷疑、猶豫的態度。

縱然推進公有云業務難度大,華為也堅決前行。然而,即便美國主流硬件廠商,公有云業務都少有成功,除了IBM還在苦苦支撐,惠普、思科等均敗北。在公有云技術、口碑等不占優的情況下,華為云能打破這一魔咒嗎?

3

應戰與追擊

在發展早期,正如業界所擔心的,由于缺乏公有云業務經驗,華為云舉步維艱。2018年4月,在華為云成立一年后,華為內部分析新業務經營情況時,認為華為云“啥都沒有,初級的很”。這一階段,客戶抱怨華為云開發文檔不齊全、測試中經常宕機、遠程界面不穩定等各種問題,認為華為云在產品完成度、運維效率、整個開發社區活躍度等方面存在嚴重不足;雖然新功能上線快,但只是能用,并不好用。然而,由于云業務高度依賴系統性整合服務能力,在這一市場中,很難有不出錯的完美云廠商,從最早的亞馬遜云,到后來的阿里云、騰訊云等,都是被大規模使用的同時被大量吐槽。在競爭如此激烈的云市場,就看誰更有耐心,誰更能堅持。

僅成立一年的華為云不僅堅守住了,還找到了業務突破口。據報道,在2018年,華為云基本完成了各項業務需求模型的搭建,緊抓了新增消費用戶和用戶新增消費兩項指標(前者代表市場競爭力,后者體現客戶滿意度),實現了“來了啥客戶都能接得住,滿足了絕大多數客戶的絕大多數需求”。除此之外,華為云還看到了海外市場機會。與其他云廠商在海外挨個構建數據中心、架設服務器不同,華為集團的全球化布局為華為云海外拓展鋪平了道路。到2018年底,華為已在全球23個地理區域運營40個可用區,全球合作伙伴超過6000家。而布局十年的阿里云在全球19個地理區域有56個可用區。

在2018年守住“陣地”后,2019年,華為云開始大規模技術“追擊”,無論是云服務器、全棧全場景AI、云操作系統還是云生態平臺等多個維度實現了突破。

2019年伊始,華為就頻頻出手。1月,推出面向數據中心的服務器芯片鯤鵬920、基于鯤鵬920的TaiShan系列服務器、以及彈性云服務器、裸金屬服務器和云手機三類云服務。其中,鯤鵬920作為業界高性能ARM-based處理器,同性能下功耗降低30%。5月,發布全球首個基于自研ARM架構的分布式緩存鯤鵬Redis,降低客戶30%使用成本;以及全球首款AI原生數據庫GaussDB,首次將人工智能技術融入分布式數據庫的全生命周期,實現調優性能比業界提升60%以上。8月,誕生算力最強的AI處理器Ascend 910(昇騰910)、全場景AI計算框架MindSpore。

經過這一系列技術產品的鋪墊,9月,華為Cloud & AI產品與服務總裁侯金龍正式宣布,華為將以鯤鵬和昇騰作為根基,打造“一云兩翼雙引擎”的計算產業布局,持續構建開放生態。

“一云”指華為云,通過全棧技術創新,為全球用戶提供安全可靠的混合云。

“兩翼”指智能計算業務、智能數據和存儲業務。在智能計算領域,面向端、邊、云,提供“鯤鵬+昇騰+x86+GPU”的多樣性算力。在智能數據與存儲領域,融合了存儲、大數據、數據庫、AI,圍繞數據的全生命周期,讓數據的每比特成本最優、價值最大。

“雙引擎”指圍繞“鯤鵬”與“昇騰”打造的兩個基礎芯片族。業內認為,通用云基礎設施市場發展已相對成熟,華為要想實現差異化,最大機會可能就是專用芯片了。

到此時,成立兩年多的華為云終于找到了差異化市場定位,實現了從芯片到硬件,再到軟件和服務的軟硬件一體化的優化和協同,為華為云未來可持續發展奠定了基礎。

差異化定位對云業務發展有多重要,國內云市場上一輪波動可以很好詮釋。自2015年以來,各互聯網頭部公司紛紛布局云業務,整個市場呈現快速增長態勢。這一增長主要來自各云公司自家體系內的大型網絡公司,業務同質化嚴重。隨著潛在客戶均已上云,增量空間迅速下降,公有云市場逐步進入傳統企業與政務時代。而政企客戶與互聯網客戶在業務思路、流程等方面完全不同,推進很困難,加之云業務長期處于虧損狀態,不少背靠互聯網、無差異化定位的云公司只能選擇后撤。如美團云2018年內部調整,砍掉了公有云業務;網易云、京東云逐漸走低;背靠小米系的金山云也逐步淡出。

在技術、業務經驗方面不斷補足、優化的同時,圍繞著華為云的內部整合也從未間斷。

整合從統一思想開始。2017年底,任正非提到華為使命與愿景,即我們實質是通過聚焦ICT基礎設施和智能終端,提供一塊信息化、自動化、智能化的“黑土地”,這塊黑土地上可以種玉米、大豆、高粱、花生、土豆等,是讓各個伙伴的內容、應用、云在上面生長,形成共同的力量面向客戶。隨之,華為云明確提出,做智能世界的“黑土地”,為企業提供穩定可靠、安全可信和可持續演進的云服務,為客戶與合作伙伴創造價值。華為云高層還信心滿滿地表示,五年以后,無論全球有幾朵云,華為云一定是其中的一朵。華為每進入一個產業,一定是希望作為引領者,對于公有云亦是如此。

在確立了“黑土地”戰略定位后,2018年底,隨著市場發展,競爭進入深水區,華為對ICT基礎設施業務進行了梳理,將公有云、私有云、AI、大數據、計算、存儲、IoT等與IT強相關的產業重組為“計算與云”產業群,并組建了“Cloud & AI產品與服務”,華為云包含其中,保持獨立運作。2019年初,華為又將IoT、私有云團隊并入華為云。至此,華為云徹底完成了組織整合,全面進軍混合云,正像華為高管宣稱的“打造最佳混合云是華為公司在云服務領域的核心戰略和追求”。

之后的2019年5月16日,美國商務部將華為列入“實體名錄”事件,進一步加強了華為內部對華為云“所有業務底座”的深刻認同。面對“5.16”,首先,華為消費者業務群迅速將海外消費者云服務從AWS等美國公有云服務商遷移至了華為云。其次,華為云加快了圍繞“鯤鵬”和“昇騰”的云服務建設。“5.16”后的一次高層會議上,任正非將華為云比喻成華為的根,與公司命運緊密相連。至此,華為所有高層對該業務的重要性真正達成了共識。2020年初,華為將Cloud & AI部升至華為業務群(BG),與消費者BG、運營商BG和企業BG并列華為四大業務群,侯金龍擔任總裁。

正是基于技術產品上的持續創新,發展思路上的深刻共識,華為云持續追趕,在打入中國云市場第一梯隊后,仍舊飛奔,向著全球五強云前進。截至2020年9月,華為云已上線210+云服務,210+解決方案;已發展18000+合作伙伴,匯聚150萬開發者;云市場上架應用3500+個,云市場年交易額超10億元。

從芯片到數據中心、從IT基礎設施到云服務、從邊緣計算到云計算,華為充分整合“5G+云+AI”優勢資源,全面提升華為云的全棧能力。面對萬億級的云計算市場,華為云的未來值得期待。

責任編輯:gt

-

操作系統

+關注

關注

37文章

7402瀏覽量

129308 -

阿里云

+關注

關注

3文章

1038瀏覽量

45690 -

華為云

+關注

關注

3文章

2832瀏覽量

19251

發布評論請先 登錄

漢威科技:預計2025年實現凈利潤1.75億元,增長超128%

華為云發布2026年全球銷售伙伴政策,與合作伙伴共贏AI時代

華為云正式發布2026年伙伴政策

2025年市場規模將達290億!AI 玩具成行業新風口

法本信息2025年前三季度總營收36.74億元

踏歌智行完成超2億元C+輪融資

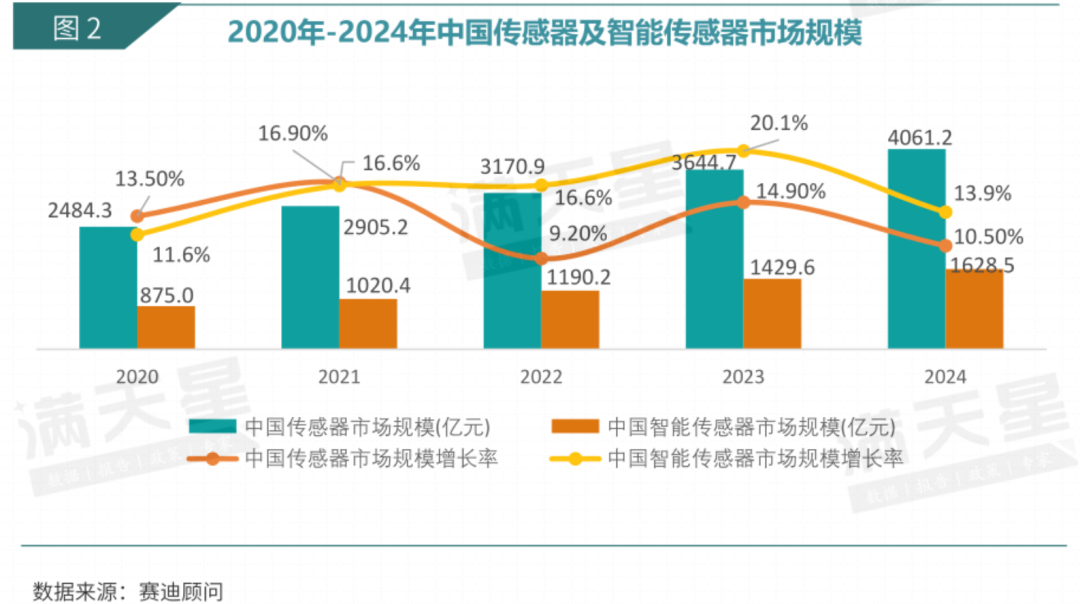

中國MEMS市場超1000億元,前景廣闊(工信部最新權威數據)

華為云Stack全面領航中國數字政府市場

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

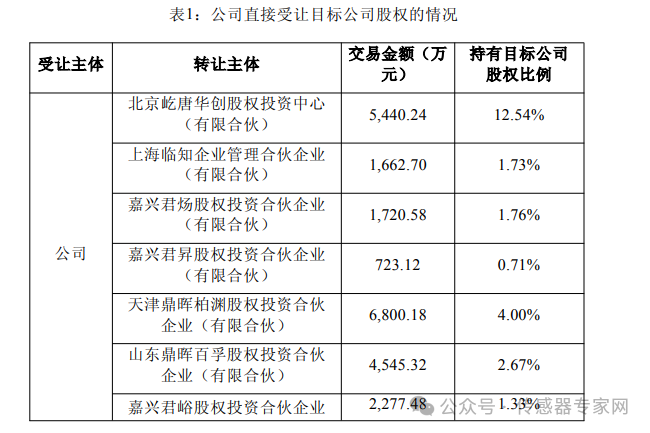

24億元,6家傳感器公司被A股龍頭買走!

價超170億元,霍尼韋爾收購英國百年巨頭核心業務

格力電器發布2024年年報 格力電器一季度營業支出公布 2500億家電巨頭豪氣分紅167.55億

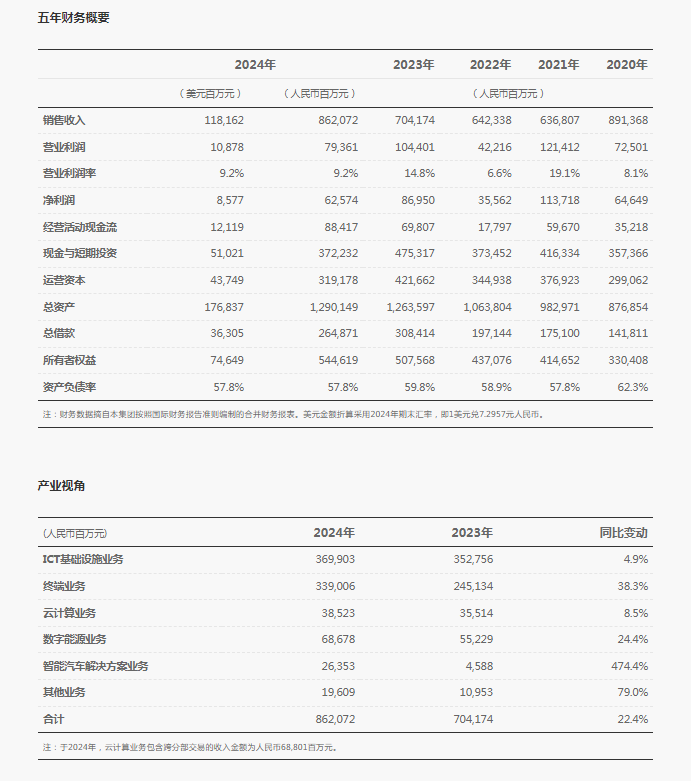

華為最新消息:華為董事會換屆 華為近十年研發費用超1.24萬億 孟晚舟透露華為三個特別計劃

工商網監

工商網監

評論