晶圓代工廠中芯國際的發展形式分析

晶圓代工廠中芯國際的發展形式分析

近日,中芯國際發布公告表示:“美國商務部工業與安全局(Bureau of Industryand Security)已根據美國出口管制條例 EAR744.21(b)向部分供貨商發出信函,對于向中芯國際出口的部分美國設備、配件及原物料會受到美國出口管制規定的進一步限制,須事前申請出口許可證后,才能向中芯國際繼續供貨。”

也就是說,作為目前大陸最先進的晶圓代工廠,承載著中國芯片先進制程的希望,中芯國際被美國緊緊盯上了。

這并不是中芯國際第一次被各方勢力撕扯,由于芯片行業的特殊性,國家的政策支持和國際技術輸入一直是中芯國際成長的兩根支柱。而這兩根支柱卻本身就存在周期性的沖突,再加上資本方盈利的訴求,中芯國際宛如一位雜技演員:

在高空的鋼絲繩上小心翼翼的保持平衡。

1997 年 7 月,以西方國家為主的 33 個國家在維也納簽署《瓦森納協定》,約定一起限制被封鎖國家的關鍵技術和元器件進口。2000 成立的中芯國際受此限制,在成立第一年,向美國應用材料購買雙電子束系統時,就曾被布什政府凍結產品出口許可。

此后,為了避開《瓦森納協議》的管轄,中芯國際一度將注冊地選在開曼群島,大量引入外資股東,采用收購二手摩托羅拉工廠、購買二手設備、以及轉向第三國企業求助等方式來解決眼前的困境。

這只是中芯國際九九八十一難的第一步,從為了避開美國禁運而引入外資入股;到企業做大做強與股東利益、產業自主之間難以調和的矛盾;再到創始人張汝京出走、董事長江上舟過世、艱難時期 CEO 因為股東矛盾不歡而散……

為平衡各方勢力與訴求,長達十多年的時間里,中芯國際,都踩在一根高懸的鋼絲之上,每一步決策都走得小心翼翼。

如今,國際國內兩根支柱沖突日益激烈,中芯國際的鋼絲走的也越來越晃,而這一次美國商務部的管制條例,無疑又狠狠的拉扯了一把這根鋼絲。

01. 第一戰:技術突圍

被視為中國芯希望的中芯國際,創立伊始,卻被迫披上一件洋裝。

2000 年,為避開《瓦森納協定》對中國先進技術的禁運,創始人張汝京一度將總部設在上海的中芯國際的注冊地選在了開曼群島,并引入漢鼎亞太、高盛(由漢鼎亞太的徐大麟介紹,投資 5000 萬美金入股)、華登國際(一家成立于美國的芯片投資基金,創始人為 EDA 三巨頭之一 cadence CEO 陳立武)、祥峰投資(新加坡主權財富基金淡馬錫全資子公司)等在內,大量且分散的外資股東入駐。[1]

此外,通過股權換技術,產能換訂單等靈活經營方式,中芯國際又先后將德國英飛凌、新加坡特許半導體、日本東芝、富士通等芯片巨頭從客戶變成了利益綁定的股東。此外,中芯國際還曾在 2004 年以 11.42%的股權,換來了一座摩托羅拉位于天津的 8 寸晶圓代工廠。

一路結盟,中芯國際的股東數量也從 2000 年剛成立時的 16 名,一路膨脹到 4 年后美國上市時的 75 個。

憑借著這種特殊的背景,中芯國際既有大陸的給錢又給地的資本扶持;又有國際一線企業給予的技術與客戶資源。剛一成立,就成為了明星級別的“國際戰隊”。

成立初期,利用 2001 年互聯網泡沫破滅后的半導體低潮期,中芯國際在當時張江 169 元 / 平米幾乎白送的土地成本之上,以低價購入了大量設備與廠房,加上大陸的工程師紅利,當時中芯國際新廠房的固定成本,甚至做到了比臺積電還要再低 38%,變動成本也同樣低了 15.8%。

聚齊了天時地利人和,成立僅僅兩年多時間,中芯國際的單月芯片產量就突破 10 萬片。并一舉在 2003 年底,拿下了全球第四大代工廠的寶座。

而這也讓作為半導體代工龍頭的臺積電坐不住了。2003 年年底,以技術侵權為由,臺積電一紙訴狀將中芯國際告上了位于美國加州的法庭,要求賠償 10 億美元。

因為建廠之初,張汝京曾經雇傭了 180 位前臺積電員工,到了中芯國際之后,這些工程師難免把一些在臺積電中使用的技術順手照搬過來。這也就導致中芯國際應對臺積電的調查時,顯得十分的被動,當時兩岸的緊張關系,更是讓斡旋成了幻想。

最終,官司拖到了 2005 年,疲于應對的中芯國際選擇了和解,向臺積電共計賠償 1.75 億美元,并簽下了“中芯的所有技術都需供臺積電自由檢查”的喪權條約。

只可惜,1.75 億的和解費,只換來了不到一年半的和平。

2006 年中芯國際融資前夕,臺積電以中芯國際違反《和解協議》為由,再次要求賠償。

這次,中芯國際做出了積極的回應:臺積電在美國加州的訴訟,那么中芯國際就在北京高院反訴。這一步棋巧妙之處在于,大陸的審理時間早于加州法院,這會提早暴露臺積電所掌握的證據,也將留給中芯國際充分的反應時間。

但事與愿違,就在中芯國際風雨飄搖的時刻,輿論對于中國芯片產業的包容,也降到了前所的低谷。

2006 年 1 月,上交大教授陳進“漢芯造假”丑聞被曝光,一度讓公眾將中國半導體與騙子畫上了等號。而半導體行業“發展周期久,出成績慢”的特性,更導致了各方爭議之中,國家對于芯片項目的扶持也在一段時間里放慢了腳步。

就連一向對中芯國際照顧有加的上海市,當時也正為華虹 NEC 和宏力整合忙的焦頭爛額;加上中芯國際股權表面上的外資屬性,當年中芯國際在大陸的訴訟,竟以北京高院駁回全部訴求而告終。[5]

3 個月后,臺積電在美國再次勝訴。中芯國際除賠款外,又交出了 10%的股份。與臺積電和解協議公布的當天,張汝京的辭呈,也在律師的建議之下一并遞交給了董事會,整個業界掀起軒然大波。

至此,中芯國際的張汝京時代徹底結束,但沒人想到,這家企業的動蕩才剛剛拉開了序幕。

02. 第二戰:股東內斗

事實上,關于張汝京的出走,臺積電的施壓,只是導火索;企業中各派勢力的矛盾,才是導致了前十年間中芯國際問題的根源。

前面提到,中芯國際創立之初,為了規避風險,曾吸納來了國企、外企、上游客戶等各方資本加盟。

相應的,中芯國際內部的勢力,也就被分割成了三派:

第一派,是作為大股東,想要借著中芯國際,來扶持本土產業鏈的政府與國企派力量;

第二派,是作為實控人,想要將企業做大做強、向國際化格局發展的臺灣派高管;

第三派,則是以實現盈利為最終目的的眾多海外投資者。

看起來,三派都是為了中芯好,但扶持本土、做大、盈利,在當時中國半導體產業積貧積弱的前提下,卻是一個根本無解的死循環:

首先做大與扶持本土之間的矛盾。中芯國際要想獲得一流客戶的認可做大,就必須將美國客戶放在第一位,在力不能及的情況下,過多扶持本土企業,只會將自己一同拖入泥潭;

其次是做大與盈利的之間的矛盾。當年,為了將企業做大,張汝京曾一手主導了中芯國際的菱形布局。即:除了上海本部,中芯國際還在北京、天津、成都、武漢、深圳各地建設新的產線,一方面貼近下游客戶,另一方面,利用當地的產業優勢與政府扶持,快速崛起。

但是,并不是工廠建好,就能盈利的。加上當時中芯國際重點發展的存儲代工,又是一個周期波動極大的產業,即便成熟大廠,掙一年,虧三年也是常有的事。

這也就導致,成立初期,中芯國際的工廠建的越多,虧得也就越多,從 2000 年創業,一直到 2009 年張汝京卸任,整整十年,中芯國際的利潤都持續為負。

各方訴求難以同時滿足,公司治理中,矛盾也就不時的冒出頭來。

張汝京任期內,他一直試圖在這三者之間維系小心翼翼的平衡。但就像走鋼絲,一旦臺積電等外力施加而來,平衡就會立刻打破,而作為直接負責人的張汝京以及后來的歷任總裁,也就成為了三方博弈中最先被獻祭的角色。

張汝京離開后不到兩年,2011 年 6 月 27 日,中芯國際董事長江上舟突然離世。作為曾經的三亞市副市長以及上海市經濟決策委員會委員,江上舟不僅是擁有廣泛政界人脈的紅二代;更是國家大飛機、半導體項目中的重要產業領頭人。

任期內,江上舟一直用自己的威望,讓中芯國際的三股勢力互相制衡,可隨著江的去世,壓抑已久的內部矛盾,瞬間被沖上了高峰:

沖突發生在時任 CEO 王寧國與 COO 楊士寧之間。

根據集微網文章稱,當年,曾有內部人士公開爆料,臺灣派系背景的王寧國,為了帶領中芯國際實現盈利:一度將客戶分為了 A、B 和 C 三等區別對待,其中,有錢的外企是 A 等,大多本土設計公司則因為又窮又不貢獻產能而被劃分 C 等。

被區別對待的一眾本土廠商,則找到了北京半導體行業協會告狀。為協調劍拔弩張的氣氛,一位協會負責人曾親自帶隊與中芯協商,但氣的負責人都當場拍了桌子,現狀卻并未有太大改善。

這也就引發了當時代表國資意志的中芯大股東大唐電信的不滿。為了能一手主導中芯,大唐在江上舟去世的第三天,突發政變,在股東大會上將王寧國火速扳倒。但出人意料的是,雖趕走了王寧國,當大唐電信試圖推舉楊士寧出任 CEO 時,卻依舊遭到了多數股東的反對。

管理層內斗,企業八卦與謠言也一同在內網與各種論壇傳得滿天飛:挺王派舉報楊士寧涉嫌逃稅;挺楊派則攻擊王寧國好大喜功,識人不明。為平息戰火,一度有發改委、工信部領導出面調停,才暫時平息了爭端。

戰爭的結果自然是兩敗俱傷,7 月到 8 月,王寧國與楊世寧相繼遞交辭呈;前電子工業部副部長,華虹集團董事長張文義短暫接手后,中芯的大權又被交到了原來中芯老將邱慈云的手中。

一場內部風暴,自此暫時畫下了休止符。只是,風平浪靜之下,張汝京時代就遺留下的問題,依舊無解。

03. 第三戰:自主之戰

要解決三股勢力之間的矛盾,方法其實很簡單:讓中芯國際立足中國本土,也能有錢賺。

要知道,過去的糾葛,如果用一句俗語做比,其實就是“貧賤夫妻百事哀”,當中國本土的設計廠商與代工廠商都同樣困頓的時候,僅靠互相扶持,是難以突出西方的封鎖重圍的。

除非,有外力的加持,讓兩者一同加速奔跑。

來自大洋彼岸的一聲槍響,讓所有人都意識到半導體產業被“卡脖子”的尷尬現狀,中芯國際正式被推上舞臺中央。

而在此之前,早在 2014 年,規模超過千億的國家集成電路產業基金(簡稱“大基金”)就已經正式成立。一期的 1700 億產業投資,多數流向了集成電路設計與制造方向。其中,三年時間里,大基金僅僅對中芯國際的總投資就達到 160 億元。

眾所周知,半導體制造,歸根結底還是個燒錢換來的生意。每一代技術與前一代相比,并非是平滑的升級,而是連同材料、設備、工藝等一眾產業鏈上下游共同參與的驚險迭代。

相應的成本更是呈指數級增加。業內人士透露,當年 28nm 制程研發成本還只有 200~300 萬美元;16nm 就已經達到千萬美元級別;而目前最先進的 5nm,更是要燒掉整整 5 億美元。

如此高的研發投入門檻,導致留在賽場上的玩家越來越少,老江湖格羅方德和聯電,就已選擇放棄繼續拼 7nm 和 5nm。資本充裕如臺積電,在 5nm 升級 3nm 的過程中也是慎之又慎。

但時局一年年變差,如今的中芯國際不僅要進行商業利益的考慮,更是“全村的希望”,哪怕落后三代,也必須要燒錢,必須要追趕。

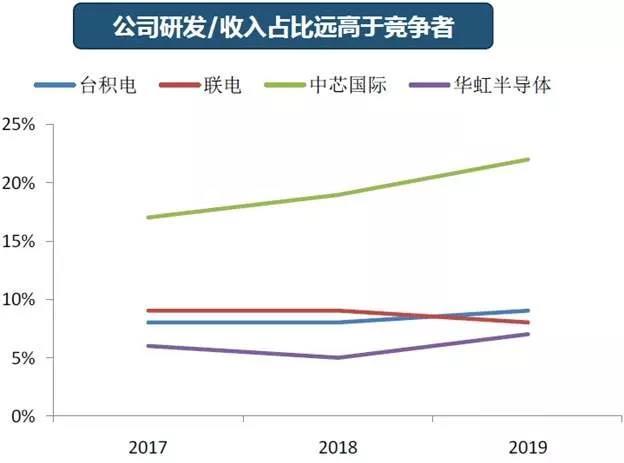

好在,依靠大基金的幫扶與企業自身的盈利,中芯國際得以每年投入接近兩倍凈利潤進行研發,近三年的研發費用率分別達到 17%、19%、22%,遠高于臺積電的 8%左右。

畢竟,越是落后,就越是要奔跑。

當然,除了資本的助力,中芯國際能夠取得如今的助力,也離開不了這些年來不斷涌入的專業人才:

2016 年,臺積電曾經的二號人物蔣尚義,舉家來到大陸,擔任中芯國際董事。

2017 年,曾幫助臺積電打贏與 IBM 的“銅制程”之戰的梁孟松加盟,帶領中芯國際很短時間內便攻克了 28nm HKPG 工藝,更是在兩年后正式量產 14nm FinFET。

2019 年,同樣在“銅制程”之戰中發揮重要作用的楊光磊上臺,接替董事席位。

資金到位,人才云集,圍繞著這家大陸最頂級的代工巨頭,設計、設備、材料、封測,產業鏈的各環節都被撬動起來,一個雖然暫時落后,卻也能夠基本自足的產業鏈,已經慢慢長成。

而那個困擾了中芯國際十多年的難題,也隨之一步一步走出了死循環。

04. 尾聲

打開中芯國際困局的謎底,其實就藏在這一次中芯國際上市,親友云集的配售之中:

整整 200 多億的戰略配售之中,不但有國家集成電路大基金、上海集成電路基金等國家隊,中金、復星、海通、新華人壽等金融資本,更重要的是出現了一只由中國半導體產業公司組成的中國產業軍團:青島聚源芯星。

這個認購了超過 20 億的中芯國際股票的合伙基金,由 15 家中國半導體企業聯合入股,里面有做設備的中微、有做材料的新陽、也有搞設計的韋爾,幾乎把中國半導體精華都拉攏其中。[7]

這無疑是 20 年前,張汝京以股權結盟的重現,但區別在于,20 年前,中國的半導體產業接近空白,中芯國際的股權,只能去和摩托羅拉、富士通交換;經過十幾年的砥礪,如今的中芯國際終于迎來了真正自主可控,由同一個理想驅動的產業親友團。

這一次,沒有外國產業股東想利用它的廉價成本、外國金融資本想讓它快速盈利、國家卻想讓它實現自主可控,三個股東之間的同床異夢;也沒有弱小求生與家國情懷之間,由于時代原因所造成的撕裂。

但是,在鋼絲上游走了十多年的中芯國際,這次真的可以肆無顧忌的一路向前了嗎?

資本以及產業集群一度給出了肯定的答案。但在對外國的技術依賴上,卻給出了不置可否的答案。

中芯國際沒想到,高空拉扯它的,從資本和管理層,變成了是堅持做“中芯”還是無奈做“國際”,剛剛離開了資本的貪婪,又迎來了美國的忌憚。

而這也提醒著我們:科技自主的路上,不但不能期望一帆風順,更要認識到,狂風驟雨,也許才是未來的新常態。

注:這是一次舊文重發,但現實告訴我們,過去“中芯”與“國際”的兩難抉擇,依舊是如今中芯國際面前的難題。以史為鑒,過去的九九八十一難,都會成為如今中芯國際渡過難關的寶貴經驗,那些打不倒中國芯片的,只會讓我們更強大。

責任編輯人:CC

-

中芯國際

+關注

關注

27文章

1450瀏覽量

67990 -

晶圓

+關注

關注

53文章

5410瀏覽量

132300

發布評論請先 登錄

AI與消費電子雙輪驅動!晶圓代工雙雄Q3凈利大增四成,Q4業績穩了

SMT打樣避坑指南:專業代工廠的6大核心選擇標準

18億!美國最大晶圓代工廠SkyWater出售

格羅方德收購新加坡硅光晶圓代工廠AMF

全球前十大晶圓代工廠營收排名公布 TSMC(臺積電)第一

汽車電子PCBA代工廠怎么選

數據線OEM代工廠中的 “靠譜標桿”,聯鑫德誠科技-憑四大優勢成品牌商優選

PCBA代工廠選擇指南:四大核心標準

中芯國際 7 納米工藝突破:代工龍頭的技術躍遷與拓能半導體的封裝革命

無人機PCBA代工廠家

Cadence擴大與三星晶圓代工廠的合作

我國著名MEMS晶圓代工廠芯聯集成并購重組項目過會 欲收購芯聯越州

營收超570億!中芯國際超越聯電卻增收不增利, 2025年誰能率先破局?

工商網監

工商網監

評論