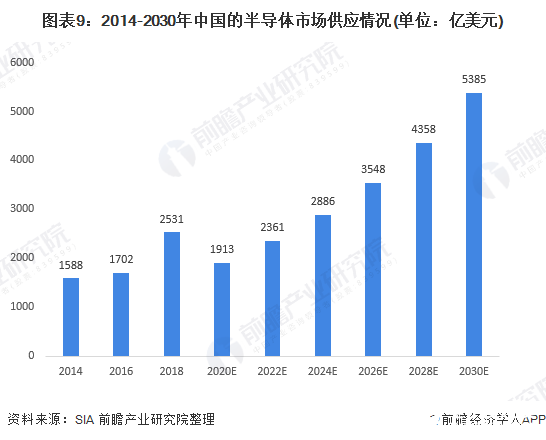

") 中國半導(dǎo)體將快速發(fā)展,預(yù)計(jì)2030年中國半導(dǎo)體市場(chǎng)供應(yīng)將達(dá)5385億美元

中國半導(dǎo)體將快速發(fā)展,預(yù)計(jì)2030年中國半導(dǎo)體市場(chǎng)供應(yīng)將達(dá)5385億美元

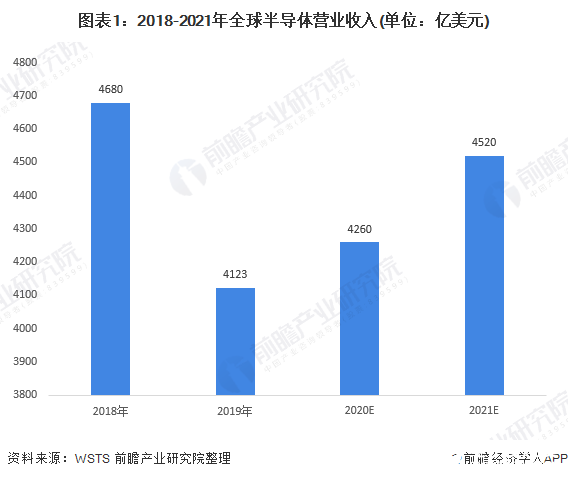

1、2019年全球半導(dǎo)體營收下降至4123億美元

據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)(WSTS)的統(tǒng)計(jì),2018年,全球半導(dǎo)體營收創(chuàng)下紀(jì)錄,達(dá)到4680億美元,2019年由于存儲(chǔ)器市場(chǎng)的周期性調(diào)整,下滑至4123億美元。由于新冠病毒疫情對(duì)全球經(jīng)濟(jì)和供應(yīng)鏈的影響,WSTS預(yù)測(cè),2020年全球半導(dǎo)體營收微增至4260億美元,2021年將回升至4520億美元。

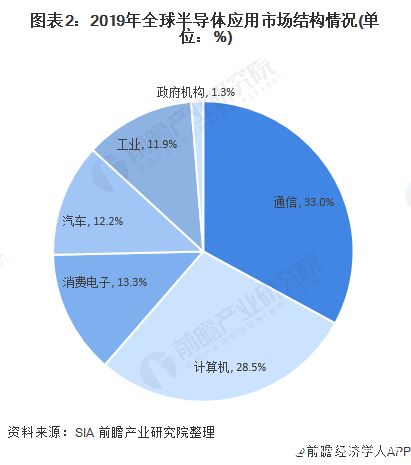

從產(chǎn)業(yè)下游需求市場(chǎng)來看,半導(dǎo)體主要應(yīng)用在通信行業(yè)、計(jì)算機(jī)領(lǐng)域,部分用在消費(fèi)電子、汽車、工業(yè)領(lǐng)域。2019年全球半導(dǎo)體應(yīng)用中,應(yīng)用最為廣泛的領(lǐng)域通信行業(yè)、計(jì)算機(jī)行業(yè)應(yīng)用占比分別為33%和28.5%。AI、量子計(jì)算、5G、物聯(lián)網(wǎng)和智慧城市等新興應(yīng)用將是全球半導(dǎo)體未來增長的驅(qū)動(dòng)力。

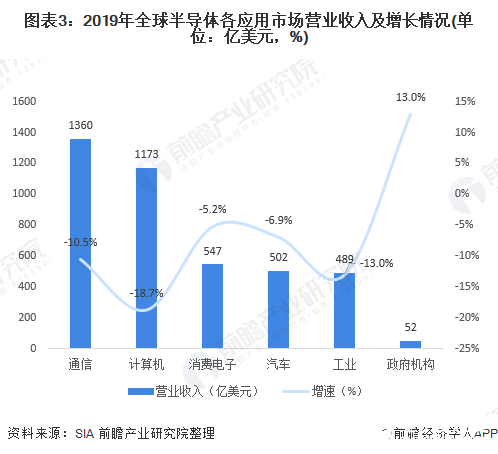

全球半導(dǎo)體各應(yīng)用市場(chǎng)中,通信、計(jì)算機(jī)、消費(fèi)電子、汽車、工業(yè)和政府機(jī)構(gòu)等六大領(lǐng)域,通信、計(jì)算機(jī)和消費(fèi)電子營業(yè)收入分別為1360億美元、1173億美元和547億美元,均實(shí)現(xiàn)下降。

2、美國半導(dǎo)體仍占絕對(duì)優(yōu)勢(shì)

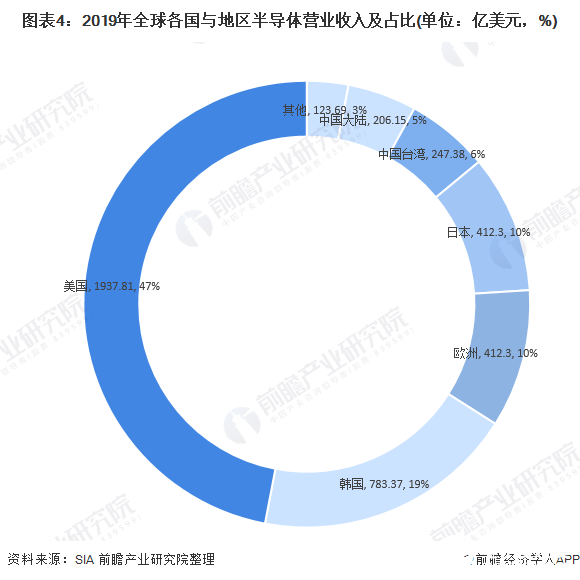

從全球各國與地區(qū)的半導(dǎo)體營業(yè)收入來看,美國半導(dǎo)體仍然占有絕對(duì)優(yōu)勢(shì)地位,營業(yè)收入達(dá)1937.81億美元,占比達(dá)到47%,其次韓國半導(dǎo)體營業(yè)收入占比達(dá)19%,中國臺(tái)灣與中國大陸半導(dǎo)體營業(yè)收入占比為6%與5%。

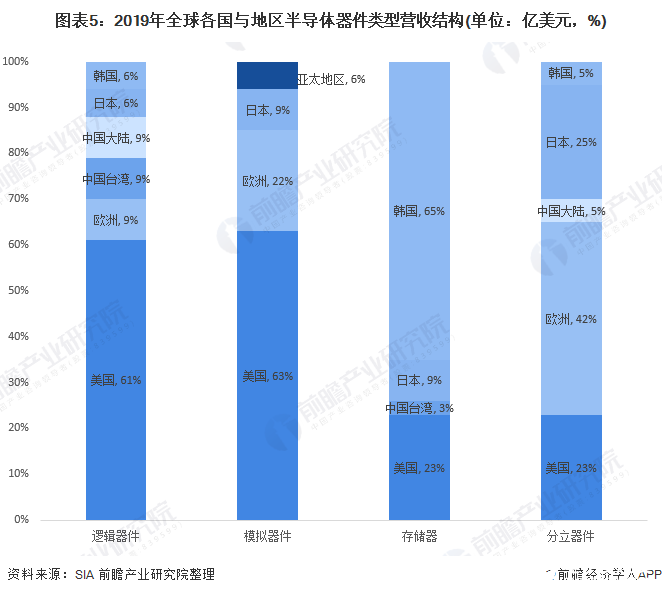

從半導(dǎo)體器件類型來看,包括邏輯器件、模擬器件、存儲(chǔ)器和分立器件等,美國在邏輯器件和模擬器件類型上占有絕對(duì)優(yōu)勢(shì),占比分別為61%和63%,中國大陸為9%;

韓國則在存儲(chǔ)器上占有絕對(duì)優(yōu)勢(shì),占比達(dá)到65%。

中國大陸在半導(dǎo)體各器件類型的優(yōu)勢(shì)并不明顯,在邏輯器件和分立器件的營收占比僅為9%和5%,中國臺(tái)灣在邏輯器件上占有9%的比例,具有一定優(yōu)勢(shì)。

3、研發(fā)與資本投入是關(guān)鍵

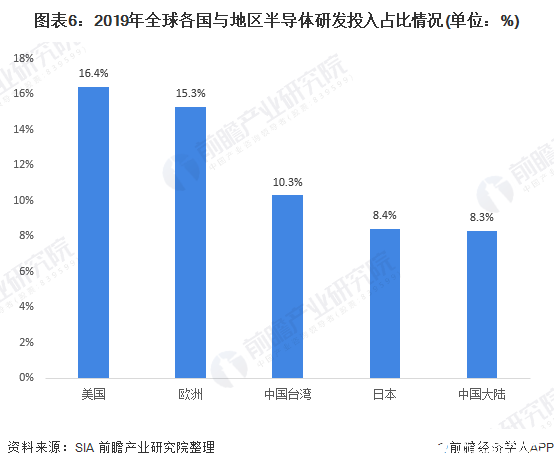

半導(dǎo)體行業(yè)技術(shù)密集型行業(yè),其行業(yè)發(fā)展與研發(fā)投入密切相關(guān),半導(dǎo)體技術(shù)密集的行業(yè)屬性決定行業(yè)大部分時(shí)候是“強(qiáng)者恒強(qiáng)”的格局,馬太效應(yīng)顯著。美國半導(dǎo)體的研發(fā)投入年復(fù)合增長率為6.6%,2019年達(dá)到398億美元。

從研發(fā)占銷售收入的比例來看,美國平均為16.4%,而中國大陸只有8.3%。

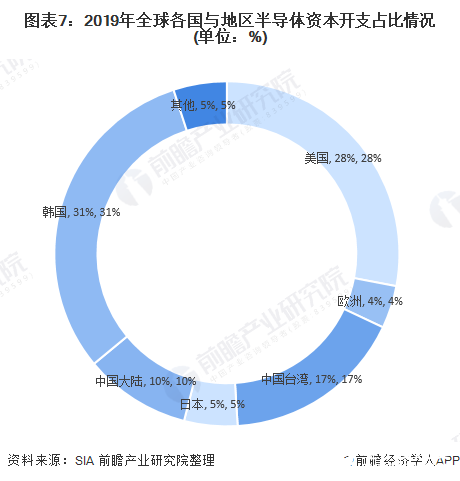

半導(dǎo)體設(shè)計(jì)和制造同樣也是一個(gè)資本密集型產(chǎn)業(yè),隨著半導(dǎo)體工藝技術(shù)的演進(jìn),資本投入的要求越來越高。在2019年全球半導(dǎo)體資本開支中,美國占28%,而中國大陸只占10%,韓國和臺(tái)灣則分別占比31%和17%。

4、中國半導(dǎo)體將快速發(fā)展

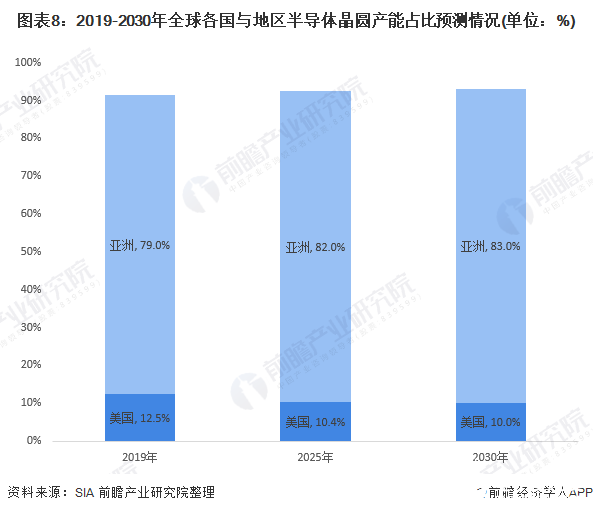

晶圓是制造半導(dǎo)體器件的基礎(chǔ)性原材料,晶圓產(chǎn)能對(duì)于半導(dǎo)體行業(yè)發(fā)展具有重要作用。雖然美國在半導(dǎo)體制造技術(shù)和晶圓產(chǎn)能方面有持續(xù)穩(wěn)定的投入,但亞洲國家和地區(qū)也在以更快的速度擴(kuò)張產(chǎn)能。美國的產(chǎn)能僅占全球的12.5%,超過80%的產(chǎn)能分布在亞洲。2019年,全球新建六座晶圓廠,全部在美國之外,其中有四座是在中國。

據(jù)預(yù)測(cè),到2030年,美國的晶圓產(chǎn)能將下降到10%,而亞洲國家和地區(qū)則占據(jù)83%,屆時(shí)中國大陸將成為產(chǎn)能最大的國家。

在產(chǎn)能快速發(fā)展的背景下,中國半導(dǎo)體仍有快速發(fā)展的機(jī)會(huì)。據(jù)IBS預(yù)測(cè),到2030年中國的半導(dǎo)體市場(chǎng)供應(yīng)將達(dá)到5385億美元。

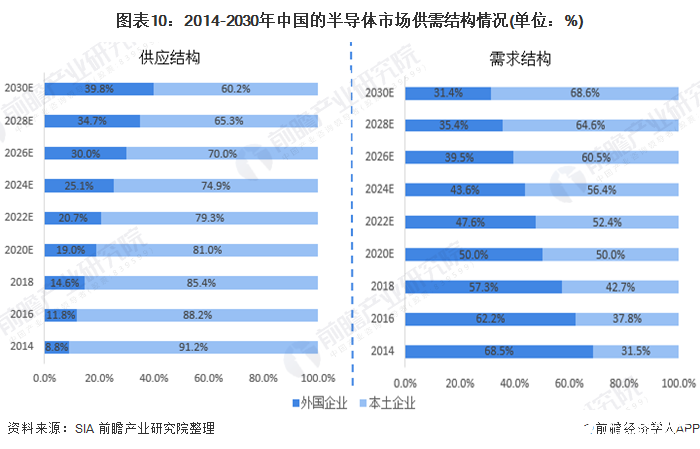

據(jù)IBS預(yù)測(cè),2020-2030年中國市場(chǎng)的半導(dǎo)體供應(yīng)量來自中國本土企業(yè)的比例將逐漸上升,到2030年將達(dá)到39.8%。預(yù)計(jì)到2030年,69%的消費(fèi)量將來自中國本土公司,需求主要來自數(shù)據(jù)中心、消費(fèi)電子、汽車、醫(yī)療等應(yīng)用領(lǐng)域。

半導(dǎo)體產(chǎn)業(yè)規(guī)模的擴(kuò)大需要技術(shù)與資本的大力支持,而技術(shù)的提高需要時(shí)間積累。雖然我國半導(dǎo)體行業(yè)與美國等發(fā)達(dá)國家相比仍有較大差距,但是隨著中國對(duì)5G、AI、物聯(lián)網(wǎng)和云計(jì)算等技術(shù)的大量投資。

以5G網(wǎng)絡(luò)、工業(yè)物聯(lián)網(wǎng)等為代表的“新基建”將帶動(dòng)半導(dǎo)體產(chǎn)業(yè)的高速增長,預(yù)計(jì)到2030年中國將在許多關(guān)鍵技術(shù)領(lǐng)域取得世界領(lǐng)先地位。

責(zé)任編輯:gt

-

半導(dǎo)體

+關(guān)注

關(guān)注

339文章

31118瀏覽量

265999 -

存儲(chǔ)器

+關(guān)注

關(guān)注

39文章

7750瀏覽量

172107 -

計(jì)算機(jī)

+關(guān)注

關(guān)注

19文章

7827瀏覽量

93417

發(fā)布評(píng)論請(qǐng)先 登錄

2026年全球半導(dǎo)體銷售額預(yù)計(jì)達(dá)9750億美元

2026年全球半導(dǎo)體銷售額預(yù)計(jì)達(dá)9750億美元#半導(dǎo)體行業(yè)#銷售預(yù)測(cè)#2026半導(dǎo)體報(bào)告

逆周期狂飆!7841億投資托底,中國半導(dǎo)體成全球增長核心引擎

2025年中國半導(dǎo)體產(chǎn)業(yè)投資額約為7800億元

中國半導(dǎo)體出口2025:自主可控之路下的規(guī)模增長與挑戰(zhàn)

深圳市薩科微slkor半導(dǎo)體有限公司是宋仕強(qiáng)于2015年在深圳市華強(qiáng)北成立,當(dāng)時(shí)掌握了行業(yè)領(lǐng)先的第三代半導(dǎo)體

云英谷科技入選2025中國半導(dǎo)體企業(yè)影響力百強(qiáng)

知存科技榮登2025中國半導(dǎo)體企業(yè)影響力百強(qiáng)榜單

數(shù)明半導(dǎo)體榮獲2025中國汽車芯片優(yōu)秀供應(yīng)商

長晶科技榮膺2024年中國半導(dǎo)體行業(yè)功率器件十強(qiáng)企業(yè)

聞泰科技榮獲2024年中國半導(dǎo)體行業(yè)功率器件十強(qiáng)企業(yè)

揚(yáng)杰科技連續(xù)十年蟬聯(lián)中國半導(dǎo)體功率器件十強(qiáng)企業(yè)前三

AI驅(qū)動(dòng)半導(dǎo)體產(chǎn)業(yè)爆發(fā)式增長 2030年全球產(chǎn)值或突破萬億美元大關(guān)

2026年全球半導(dǎo)體市場(chǎng)或將暴跌34%

激增35%!2024年中國半導(dǎo)體設(shè)備市場(chǎng)全球第一,北方華創(chuàng)、中微亮眼出圈

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論