電子發燒友App

電子發燒友App

近日,東興證券發布了5G產業報告,下面我們一起來看看部分精彩內容。

我國5G正處于建設期

根據每一代通信技術發展歷程,我們將 5G 的發展階段分為規劃期、建設期、應用期。

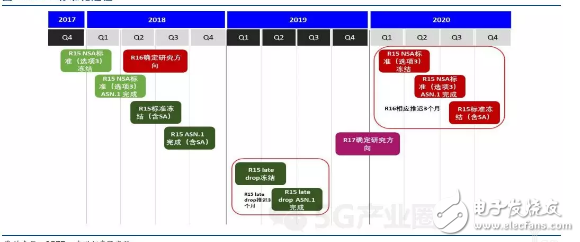

規劃期:標準制定(2017-2020)

5G 標準由各國研究機構、運營商、設備制造商、標準組織參與技術研究、開發實踐和標準制定。

根據 3GPP 此前公布的 5G 網絡標準制定過程,5G 第一階段啟動 R15為 5G 標準,于 2018 年 6 月完成,本階段完成獨立組網的 5G 標準(SA),支持增強移動寬帶和低時延高可靠物聯網,完成網絡接口協議。第二階段啟動 R16 為 5G 標準,預計 2019 年 12 月完成。

建設期(2019-2025)

4G 時代,全球運營商資本開支在 2015 年達到高峰,2018 年 4G 建設尾期達到底部,2019 年5G 建設元年,運營商資本開始將回升。

2019 年三大運營商總資本開支預計為 1945 億(移動計 1585 億),其中 5G 建設預計投入 246 億。

由于 5G 三大場景在技術上難度不同,標準制定在 2019 年基本完成,5G 場景較 4G 更廣泛、復雜,建設周期預計有 5 年。

5G 應用伴隨建設推進,三大應用場景應用將逐步落實。

目前 5G 小規模試點部署的優勢首先將通過 eMBB 業務面向移動互聯網,例如以人為中心的 4k/8k,360 視頻帶來的沉浸式娛樂消費;2022 年后隨著基站和下游應用終端數量增加,低時延場景技術成熟度提高,運營商將關注低時延和高可靠的網絡建設,工業互聯網、車聯網等場景的應用將使得 5G 價值得到充分發揮。

5G將同時帶動信息產業和其他垂直行業發展

5G不僅能在全球科技發展中提升自身的競爭力,也將成為經濟疲軟狀態下有力的抓手。

據中國信通院測算,預計 5G 在 2020-2025 年將拉動中國 5G 帶動中國數字經濟增長 15.2 億元,其中信息產業增加值增加 3.3 萬億元,而帶動其他垂直產業(車聯網、工業互聯網、醫療)增加值增加 11.9 萬億元。

5G產業發展的動力是什么?

5G產業發展的動力源自三方面:政策、供給端、需求方。

政策:5G是數字化革命良機,政策方面有望持續加碼

從政策角度看,2019 年國家對 5G 有望持續加碼。

全球經濟長期疲軟,各國政府希望借由高科技產業帶動全行業發展,帶動經濟走出低谷。5G被各國寄予厚望,被認為是打通各行業進入數字化革命的良機。

目前,我國已經將 5G 商用步伐作為 2019 年重點工作之一,商用牌照作為 5G 落實的“發令槍”預計于 2019 年下半年落地。

工信部在 5G 應用場景的超高清視頻、車聯網等方面發布產業支持政策。

同時地方級政府高度關注 5G 進程,截至 5 月 10 日,我國已有 5 省 5 市發布 5G 商用基站建設目標(2020-2022)數量達到 53.22 萬個,全國 24 個省份已經打通 5G 電話,意味著這些省份已經具備支持 5G 手機接入端到端 5G 網絡能力,5G 商用進程進入“最后沖刺階段”。

5G相關產業政策匯總

2018年6月

工信部發布《工業互聯網發展行動計劃(2018-2020年)》、《工業互聯網專項工作組2018年工作計劃》

2018年6月

工信部、國家標準化管理委員會聯合發布《國家車聯網產業標準體系建設指南(總體要求)》、《國家車聯網產業標準體系建設指南(信息通信)》、《國家車聯網產業標準體系建設指南(電子產品與服務)》

2018年7月

工信部、發改委聯合發布《擴大和升級信息消費三年行動計劃(2018-2020 年)》:提出加快5G標準研究、技術試驗,推進 5G 規模組網建設及應用示范工程,確保啟動 5G 商用。

2018年11月

工信部發布《車聯網(智能網聯汽車)直連通信使用5905-5925MHz頻段管理規定(暫行)》

2018年12月

工信部宣布:三大運營商已經獲得全國范圍 5G 中低頻試驗頻率使用許可,頻譜分配方案正式落地,全國范圍規模試驗將展開。詳情請戳

2018年12月

工信部發布《關于加快推進虛擬現實產業發展的指導意見》:從政策支持、地方政府作用、示范應用推廣、產業發展基地、產業品牌打造、專業人才培養、行業組織發展和國際交流合作等8個方面提出了發展虛擬現實產業的著力方向。

2018年12月

工信部發布《車聯網(智能網聯汽車)產業發展行動計劃》:全文請戳

2018年12月

《北京市智能網聯汽車創新發展行動方案(2019年-2022年)》:全文請戳

2019年1月

國家發改委、工信部、民政部、財政部、住房城鄉建設部、交通運輸部、農業農村部、商務部、國家衛生健康委、市場監管總局聯合發布進一步優化供給推動消費平穩增長促進形成強大國內市場的實施方案(2019年)》:指出擴大升級信息消費,加快推出5G商用牌照。加快推進超高清視頻產品消費。詳情請戳

2019年1月:《河南省5G產業發展行動方案》

2019年1月:《北京市5G產業發展行動方案(2019年-2022年)》

2019年2月:《成都市5G產業發展規劃綱要》

2019年2月:江西省5G發展規劃(2019-2023年)

2019年3月:《超高清視頻產業發展行動計劃(2019-2022 年)》

2019年3月:四川省《新一代網絡技術產業培育方案》

2019年4月:《浙江省人民政府關于加快推進5G產業發展的實施意見》

2019年4月:《廣東省培育世界級電子信息產業集群行動計劃(2019-2022年)

2019年5月:《上海市超高清視頻產業發展行動計劃(2019-2022)》

2019年5月:《廣東省超高清視頻產業發展行動計劃(2019-2022年)》

2019年5月:《廣東省加快5G產業發展行動計劃(2019-2022)》

供給端:運營商資本開支計劃決定5G發展進程

運營商投資是 5G 發展重要的驅動力之一。目前我國 4G 滲透率已達到 75%,4G 成為運營商“現金牛”業務,借助 4G 帶來充足的現金流,國內三大運營商緊鑼密鼓進行 5G 實驗及網絡建設。預計 2019 年發放 5G 牌照,2020 年 5G 實現大規模商用:

中國移動建設計劃:2018 年初-2019 年進行 5G 規模試驗,2019 年底-2020 年完成 5G 網絡預商用和商用,形成面向運營的技術體系、面向友好的業務體驗測試,開展規劃、組網、建設工作。

中國電信建設計劃:2017-2018 年已開展小規模外場試驗,進行無線組網方案與能力試驗,結合終端原型機進行系統試驗和業務演示;2018 下半年到 2019 年開展規模及預商用試驗;2020 年是實現重點城市重點區域規模部署 5G 網絡建設,并開展商用。

中國聯通建設計劃:2018-2019 年初,實驗室和外場組網驗證;2019 年-2020 年初,網絡規劃,試商用建設和行業應用推廣。

需求方:全球移動互聯網流量增長迅速,新應用拓展需5G支持

全球移動數據業務流量出現爆炸式增長,4G 承載能力不足影響新應用發展。

根據思科數據,2021 年,全球數據量將達到 49EB,是 2016 年 7 倍,視頻業務成為數據流量增長的動力來源,流量的快速增長使得 4G 體驗速率下滑,同時受限于 4G 帶寬能力不足,4K/8K,360 度視頻無法實現。

工商網監

工商網監

評論