機器人行業研究:系統集成是工業機器人下游應用重要環節

機器人行業研究:系統集成是工業機器人下游應用重要環節

系統集成是工業機器人下游應用重要環節。系統集成市場規模是本體3倍,與核心零部件毛利率均在30-40%左右,高于本體10-20%。另外,本土企業基于本土化優勢競爭力相較其他環節更大,企業數量最多(超3000家)。

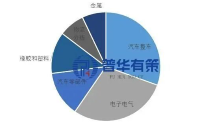

集成商匹配行業應用,聚集長三角、珠三角。1092家工業機器人系統集成商樣本數據(收入占比超85%),區域集中現象明顯,汽車、3C電子制造集聚的珠三角、長三角,也是系統集成商集群的核心區域,占比近70%。

本土集成商占比96%。得益于本土服務優勢,中國系統集成市場本土企業占比96%,優秀代表集中在汽車及3C領域,如杜爾涂裝、四川成焊寶瑪、天津福臻、上海君屹、博眾精工等。

授權/非授權集成商大致對半,外資本體以授權集成為主。1092家系統集成商樣本,授權/非授權占比為52%和48%。中小集成商大都是非授權,授權集成商中外資授權占主導,545家是機器人外資企業授權。

行業、工藝覆蓋齊全,不斷長尾化。903家樣本數據,汽車、3C、食品飲料、醫療占比為63.5%、41.20%、20.6%、12.6%;工藝環節,在汽車、3C電子、食品飲料等行業幾乎全覆蓋;另外行業、工藝不斷向長尾滲透。

本土、外資集成商競爭分析:從低端向高端不斷滲透突破

工藝結構:搬運碼垛等低端工藝,本土占據絕對主導;裝配揀選焊接等中端工藝,本土占據優勢;噴涂、視覺監測AOI等高端工藝,本土不斷滲透;行業結構:汽車行業外資主導,國產從焊裝開始突破;3C電子國內集成商與外資同臺競爭;其他長尾市場本土集成商占據主導。投資機會:系統集成洗牌期,細分龍頭強者恒強

行業洗牌期,細分龍頭強者恒強。2018年汽車、3C景氣度下滑,進入行業洗牌期。基于資源整合能力、行業理解積累和資金規模三大核心競爭力,我們認為長尾集成商將不斷淘汰出局,細分行業龍頭將強者恒強。

-

機器人

+關注

關注

213文章

31079瀏覽量

222268 -

系統集成

+關注

關注

0文章

81瀏覽量

11908

原文標題:機器人行業研究:國內機器人系統集成商數據分析

文章出處:【微信號:robotinside2014,微信公眾號:移動機器人產業聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

工業機器人TOP1,切入人形機器人賽道,意欲何為?

高精度機器人控制的核心——基于 MYD-LT536 開發板的精密運動控制方案

我國工業機器人系統集成市場潛力巨大,發展空間廣闊

工業機器人的特點

機器人行業最新資訊(一)

工業通信界的“月老”:CC\\-Link IE和DeviceNet如何牽起機器人的“紅線”

輪式移動機器人電機驅動系統的研究與開發

盤點#機器人開發平臺

科沃斯榮膺?維科杯·OFweek2024中國機器人行業年度應用創新獎

普渡機器人與德勤聯合發布服務機器人領域白皮書

【「# ROS 2智能機器人開發實踐」閱讀體驗】+內容初識

高光時刻!“維科杯·OFweek 2024 中國機器人行業年度評選” 獲獎榜單發布

精誠工科助力掃地機器人行業升級

pogopin磁吸連接器應用于機器人行業的優勢分析

工商網監

工商網監

評論