") 從瑞薩停工看汽車電子的格局變化

從瑞薩停工看汽車電子的格局變化

晚上吃飯接連和幾位朋友交流,其實做汽車電子這行是很難的。而今天看到樹一寫的文章《瑞薩電子全部工廠至少停產一個月,稱原因是中國市場需求疲軟》里面有一些數據,讓我們不得不想,汽車電子里面誰能掙到錢,類似的芯片廠家的分化也如此劇烈。

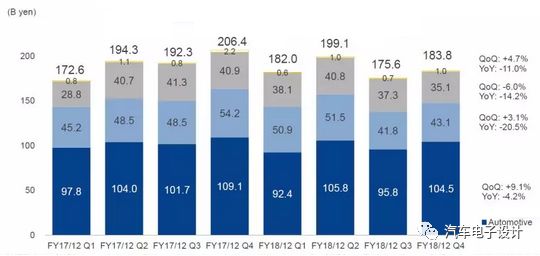

日本半導體大廠瑞薩電子計劃在在全球范圍內停產一個月,以應對來自中國市場需求的減少。由于中國市場汽車與機床銷售猛烈下降,日本國內6家工廠停產時間甚至長達兩個月。第四季度汽車應用半導體細分市場下滑4.2%

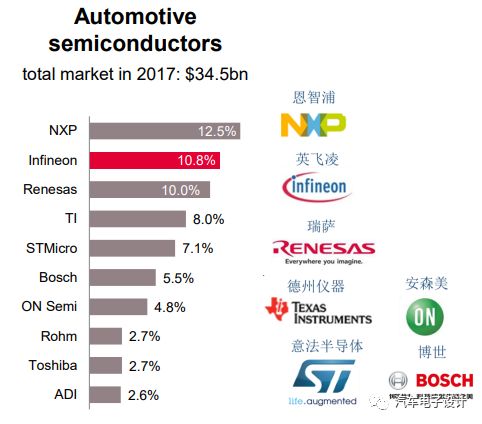

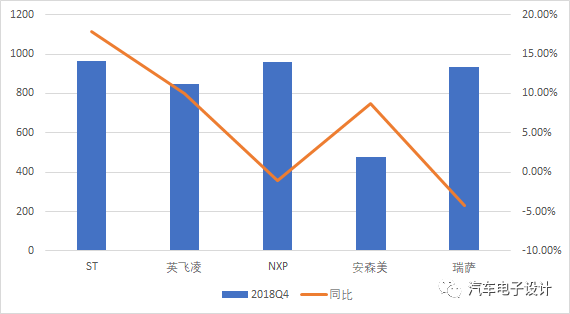

根據樹一摘錄的數據,漲勢來看ST最好(2018年Q4 ST的SiC IGBT可能拉動了銷售量,這個我后續(xù)繼續(xù)跟蹤下),而瑞薩和NXP屬于舊有業(yè)務和整個全球的燃油車的增扎乏力有很大的關系

而新業(yè)務上面類似英飛凌和ST在功率半導體大潮里面,甚至想安森美都有不錯的增長。

備注:汽車半導體按種類可分為單片機MCU、功率半導體(IGBT、MOSFET 等)、傳感器及其他定制的芯片(電源類和模擬類的)。在傳統(tǒng)燃油汽車中,MCU 價值量占比最高約為 23%以上;在純電動車中,功率部分就成了大頭,MCU退而成為第二位的大約占11%。MCU 市場是伴隨著從8位升級到32位的,但是由于有著域控制器的發(fā)展,整體規(guī)模相對穩(wěn)定,從2017年 66億美元逐年提升到2020 年 72 億美元。

傳統(tǒng)的ECU的價格,未來來看進一步守不住了,類似VCU這樣的純控制器,價格已經和車身控制器BCM的白菜價,基本到了300以下,下一步將往200走下去,這里涉及到核心的采購成本的問題,由于整個汽車電子模塊化的推行,使得規(guī)模大的Tier1的議價能力是越來越強的,因為模塊的產量越來越集中,芯片廠家類似按照1KK甚至10KK更高的幾個數量級來走量,也就按照集中化的方向走。而之前能到100K層面的小供應商,隨著車企銷量的分化,這個需求很難保持,這也客觀使得汽車電子芯片層面的利潤受到一些擠壓。

汽車電子面向于域控制器的,存儲的,新的應用進來的價格相對較高,也使得這些汽車電子芯片企業(yè)在聚焦SiC功率電子領域等新的方面,還有ADAS傳感器方面的。這里新的玩家太多了,類似Waymo都要自己賣激光雷達了。在原有汽車電子的產業(yè)鏈的最上端,這個變化也挺劇烈的,這其實是整個芯片格局的變化引發(fā)的。

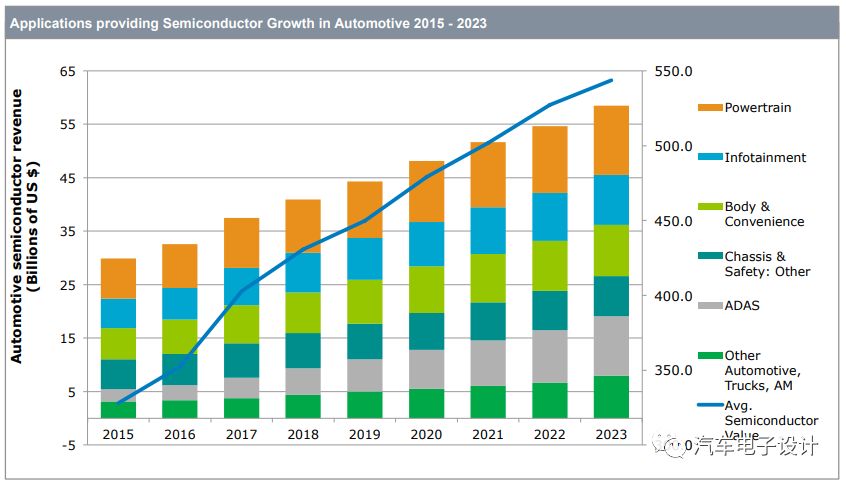

以下是IHS在2018年Automotive Q4 Tracker的

The automotive semiconductor market was worth $42.7 billion in 2018, up 11% from 2017. The semiconductor content per car will double from $312 in 2013 to $623 in 2024 when the market reaches $67.5 billion. Electronics for Advanced Driver Assist Systems (ADAS) and Hybrid/Electric vehicles are the fastest growing segments with 17% and 32% CAGR, respectively.

Among all semiconductor device categories, logic and memory ICs will grow the fastest over the next five years driven by automated driving and advanced infotainment applications using SoCs. Discretes, optical semiconductors, and analog ICs are the next three fastest growing categories. MCU will grow slowly due to the consolidation of digital signal processing and microcontroller functionalities in application SoCs, especially in the infotainment domain. Sensors and optical semiconductors will grow significantly for ADAS and Hybrid/Electric vehicles.

小結:我個人以為,未來汽車電子業(yè)務最掙錢的還是在ADAS和通往自動駕駛的芯片和它最緊密的集成領域,可能軟硬還不分家,這里能賺到錢的還是少數企業(yè),這個領域需要企業(yè)持續(xù)燒錢,但是產出看起來可能比較平穩(wěn),可能隨著普及會突然間陡增,但是傳統(tǒng)的汽車電子部分,可能說不好還會往下走,這也是瑞薩之前投入不夠,而且日系走的比較慢的結果,日本車企不能給瑞薩足夠新的和快速的需求,使得它的產品迭代速度不夠,這是普遍日系半導體衰退的核心,產品終端的發(fā)展速度其他國家比本國需求更快

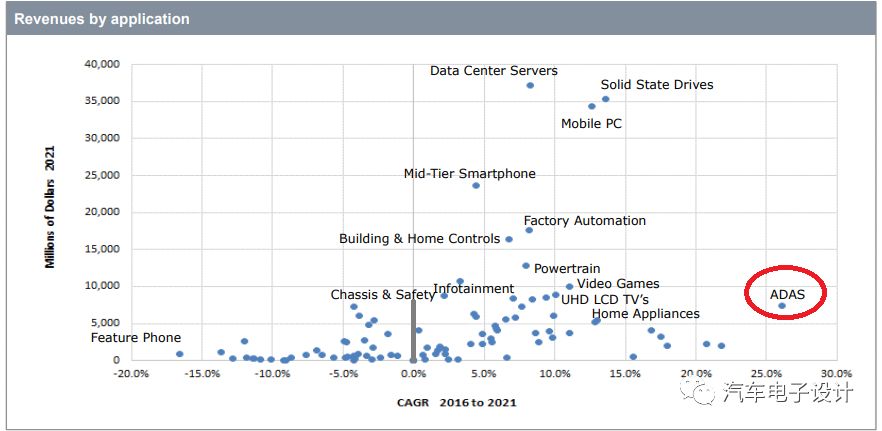

參考自IHS,這里面PT的部分增長主要來自電氣化,娛樂系統(tǒng)增長來自屏幕,底盤和車身持平,最大的漲幅還是ADAS

-

傳感器

+關注

關注

2576文章

55050瀏覽量

791455 -

控制器

+關注

關注

114文章

17793瀏覽量

193336 -

汽車電子

+關注

關注

3045文章

8959瀏覽量

172858

原文標題:從瑞薩停工看汽車電子的格局變化

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

瑞薩電子2025大學計劃年度回顧

法本電子攜手瑞薩電子與歌爾股份聯合舉辦技術交流會

瑞薩電子RA系列MCU 2025年新品回顧

衷心感謝《瑞薩生態(tài)工作室》 ,授予我“優(yōu)秀評測獎”!

【瑞薩FPB-RA6E2試用】【原創(chuàng)】【瑞薩RA × Zephyr開發(fā)板評測】+兩款開發(fā)板之間到底差了啥

瑞薩電子基于RA6T2的高頻注入法方案詳解

誠邀相約首爾 | 江西薩瑞微電子出征2025韓國電子展

國產替代新標桿!薩瑞微電子打造全產業(yè)鏈半導體平臺

瑞薩電子RUHMI工具集的技術細節(jié)

偉創(chuàng)力和瑞薩電子達成戰(zhàn)略合作

瑞薩電子:全球半導體領域的隱形冠軍

瑞薩電子推遲營收目標至2035年 面對競爭與技術挑戰(zhàn)

工商網監(jiān)

工商網監(jiān)

評論