") 日本的半導體市場影響力和份額自1990年以來,發(fā)生了明顯的變化

日本的半導體市場影響力和份額自1990年以來,發(fā)生了明顯的變化

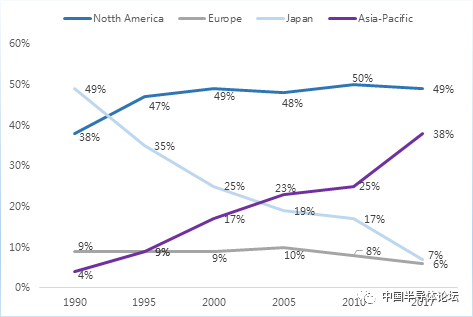

在IC Insights發(fā)布的一份半導體產業(yè)統(tǒng)計報告中顯示,日本的半導體市場影響力和份額自1990年以來,發(fā)生了明顯的變化。2017年,其IC市場份額(不包括Foundry)只有7%,與90年代的輝煌相比,日本的半導體行業(yè)看似進入了蕭條期。

全球半導體產業(yè)1950s起源于美國,于1970s-1980s完成了第一次由美國到日本的產業(yè)轉移。在產業(yè)轉移期間日本由政府牽頭,企業(yè)和研究機構共同協(xié)力取得了巨大的技術成果,在成本和技術的優(yōu)勢下,日本企業(yè)借機迅速成長擴張,強大到難以想象。

●1986年,日本的半導體產品占世界 45%,是當時世界最大的半導體生產國。

●1989年, 日本公司占據了世界存儲芯片市場53% 的份額,而美國僅占37%。

●1990年,全球前10大半導體公司中,日本占6家,NEC、東芝及日立高居前3大半導體公司,英特爾僅居全球第4,三星尚未能進入前10。

日本半導體業(yè)的崛起以存儲器為切入口,主要是DRAM。(中國半導體論壇:CSF211ic)到上世紀80年代,受益于日本汽車產業(yè)和全球大型計算機市場的快速發(fā)展, DRAM需求劇增。 而日本當時在DRAM方面已經取得了技術領先。

DRAM的技術門檻不高,韓國、***等地通過技術引進掌握了核心技術, 并通過勞動力成本優(yōu)勢,很快取代日本成為了主要的供應商。1998年韓國取代日本,成為DRAM第一生產大國,全球DRAM產業(yè)中心從日本轉移到韓國。

日本半導體企業(yè)首先進行了結構性改革。除Elpida 外所有其他的日本半導體制造商均從通用 DRAM 領域中退出,將資源集中到了具有高附加值的系統(tǒng)集成芯片等領域。

2000年NEC、日立的DRAM部門合并,成立Elpida,東芝于2002年賣掉了設在美國的工廠,2003年Elpida合并了三菱電機的記憶體部門。但Elpida于2012年宣告破產,2013年被美光購并,標志著日本在DRAM的競爭中徹底被淘汰。

“臺前”到“幕后”

從表面上看,日本半導體行業(yè)似乎日薄西山,其實不然,只是從“臺前”到“幕后”。半導體行業(yè)產業(yè)鏈極其復雜,包括上游的材料、設備、EDA軟件,中游的設計、制造,以及下游的封測等。

半導體是個技術密集型產業(yè),得核心技術者得天下,而越往上游,核心技術越密集、越高端,特別是在半導體材料和設備領域,日本企業(yè)在全球仍保持絕對優(yōu)勢。

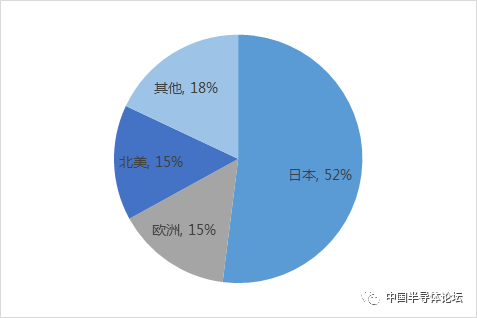

據SEMI推測,日本企業(yè)在全球半導體材料市場上所占的份額達到約52%,而北美和歐洲分別占15%左右。

日本的半導體材料行業(yè)在全球占有絕對優(yōu)勢,在硅晶圓、光刻膠、鍵合引線、模壓樹脂及引線框架等重要材料方面占有很高份額,如果沒有日本材料企業(yè),全球的半導體制造都要受挫。

放眼國際,半導體材料幾乎被日本企業(yè)壟斷,信越、SUMCO(三菱住友株式會社)、住友電木、日立化學、京瓷等。

硅晶圓龍頭:信越化學

作為IC電路板硅片的主導企業(yè),信越始終奔馳在大口徑化及高平直度的最尖端。最早研制成功了最尖端的300mm硅片。

信越能夠制造出具有11個9(99.999999999%)的純度與均勻的結晶構造的單晶硅,在全世界處于領先水平,其先進工藝可以將單晶硅切成薄片并加以研磨而形成硅片,其表面平坦度在1微米以下。

2016年,全球第六大硅片供應商中國***地區(qū)公司環(huán)球晶圓并購全球第四大硅片供應商美國 SunEdison,成為全球第三大硅片企業(yè)。

自此,全球硅片行業(yè)形成日本信越化學、三菱住友、中國***地區(qū)環(huán)球晶圓、德國世創(chuàng)和韓國LG五大供應商壟斷格局,占據全球超過90%以上的硅片供應。

日本企業(yè)壟斷全球光刻膠市場

縱觀全球市場,光刻膠專用化學品生產壁壘高,國產化需求強烈。 化學結構特殊、保密性強、用量少、純度要求高、生產工藝復雜、品質要求苛刻,生產、檢測、評價設備投資大,技術需要長期積累。

至今光刻膠專用化學品仍主要被被日本合成橡膠(JSR)、東京應化(TOK)、住友化學、美國陶氏等化工寡頭壟斷。

濺射靶材行業(yè)龍頭:東曹株式會社

東曹株式會社是一家1935年成立于日本的大型化工綜合企業(yè),濺射靶材專業(yè)性強,行業(yè)進入壁壘高,東曹株式會社早在20世紀90年代就涉足濺射靶材領域。

經過二十多年的技術沉淀, 憑借其雄厚的技術力量和過硬的產品質量,公司已經成為全球前三的靶材供應商,靶材銷售約占全球市場的20%,其中公司在6英寸靶材市場占有率高達70%。

日本在半導體設備和材料領域經過了多年的投入、研發(fā)、技術、人才的積累,使其在這一產業(yè)上游有著很強的話語權。我們要想強大,是沒有捷徑可走的,必須吸收先進的經驗和理念,扎扎實實地發(fā)展自己的科技水平。

與此同時,也必須吸取日本半導體設計、制造、IDM等方面衰落的教訓,特別是在與國外強權政治的博弈方面,各方面要齊心協(xié)力,才能不犯大錯,以保證產業(yè)持續(xù)、穩(wěn)定地向前發(fā)展。

-

半導體

+關注

關注

339文章

30737瀏覽量

264164 -

電路板

+關注

關注

140文章

5317瀏覽量

108173 -

集成芯片

+關注

關注

1文章

258瀏覽量

20715

原文標題:日本半導體產業(yè)背后的繁榮!

文章出處:【微信號:CSF211ic,微信公眾號:中國半導體論壇】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

Omdia:小米自2020年以來重奪可穿戴腕帶設備市場冠軍

羅姆半導體:聚焦功率與模擬半導體,把握 2026年AI與脫碳雙重機遇

云英谷科技入選2025中國半導體企業(yè)影響力百強

知存科技榮登2025中國半導體企業(yè)影響力百強榜單

AI數據中心需求爆發(fā)、車用疲軟!三大國際功率半導體廠商Q3業(yè)績分化

新潔能榮獲2024年中國半導體行業(yè)功率器件十強企業(yè)

半導體產業(yè)的崛起力量

旋極星源榮膺2025中國半導體IP市場最具影響力企業(yè)獎

芯動科技亮相2025世界半導體大會

海信入選2025年《財富》中國ESG影響力榜

九識智能榮膺“2025年度陜西省最具影響力品牌”

安世半導體Nexperia 2024年財報:營收20.6億美元,市場份額從2023年的8.9%提升至9.7%

全球半導體進出口(1-3月):日本設備出口增長14.1%,韓國集成電路出口增加1.6%

從技術研發(fā)到市場拓展:萬年芯在封測領域的進階之路

工商網監(jiān)

工商網監(jiān)

評論