") 上篇|定調(diào)篇?中國新材料的全球格局與三大核心戰(zhàn)線

上篇|定調(diào)篇?中國新材料的全球格局與三大核心戰(zhàn)線

2026中國新材料產(chǎn)業(yè)全景報(bào)告系列①

核心提示:本文所有內(nèi)容、數(shù)據(jù)與核心觀點(diǎn),均來自《2026新材料行業(yè)與技術(shù)前沿發(fā)展趨勢》原創(chuàng)報(bào)告,完整無刪減PPT原版可在文末獲取。

開篇:所有卡脖子的盡頭,全是材料

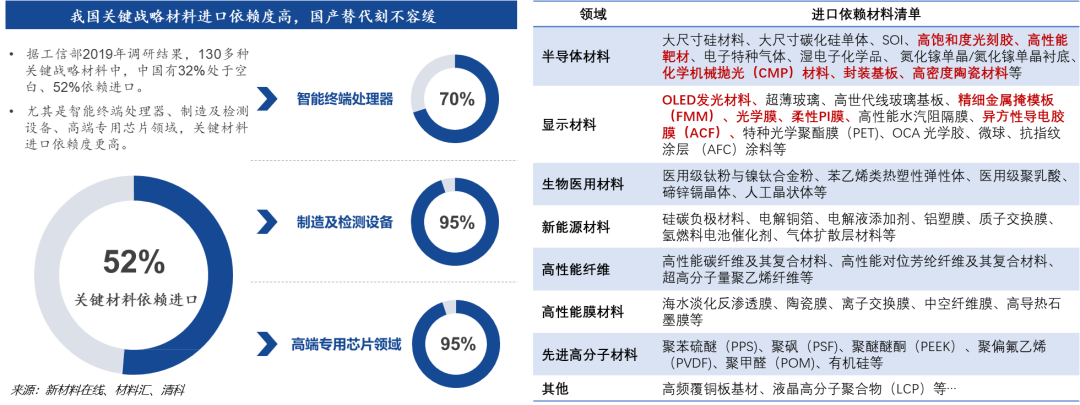

工信部2019年調(diào)研數(shù)據(jù)顯示,我國130多種關(guān)鍵戰(zhàn)略材料中,32%處于完全空白,52%長期依賴進(jìn)口。

智能終端處理器核心材料進(jìn)口依賴度70%,高端芯片制造及檢測設(shè)備材料進(jìn)口依賴度95%,高端專用芯片領(lǐng)域材料進(jìn)口依賴度95%。

從高端芯片到航空發(fā)動機(jī),從商業(yè)航天到可控核聚變,從人形機(jī)器人到AI算力基建,所有高端制造的技術(shù)迭代、性能突破,最終都落腳于上游材料的創(chuàng)新。材料的性能天花板,決定了下游產(chǎn)業(yè)的發(fā)展上限;材料的自主可控程度,決定了國家產(chǎn)業(yè)鏈供應(yīng)鏈的安全底線。

我們始終堅(jiān)信:材料強(qiáng)則產(chǎn)業(yè)強(qiáng),材料新則科技新。新材料,是新質(zhì)生產(chǎn)力的核心底座,是大國科技競爭的終極戰(zhàn)場。

這篇報(bào)告,我會完整講透全球新材料的競爭格局、中國產(chǎn)業(yè)的發(fā)展現(xiàn)狀與核心痛點(diǎn),以及我們獨(dú)創(chuàng)的、決定中國新材料未來的「三大核心戰(zhàn)線」理論,給所有新材料從業(yè)者、投資人、產(chǎn)業(yè)決策者,一份最完整的產(chǎn)業(yè)定調(diào)指南。

目錄

開篇:所有卡脖子的盡頭,全是材料

一、新材料:人類文明迭代的核心里程碑

二、新材料的定義、內(nèi)涵與產(chǎn)業(yè)分類

三、全球新材料競爭格局:中國的位置與差距

四、中國新材料產(chǎn)業(yè)的核心痛點(diǎn)與短板

五、需求驅(qū)動:下游新興產(chǎn)業(yè)爆發(fā),對材料提出極限挑戰(zhàn)

六、中國新材料破局之路:三大核心戰(zhàn)線

結(jié)尾:三大戰(zhàn)線,決定中國新材料的未來

中篇預(yù)告

一、新材料:人類文明迭代的核心里程碑

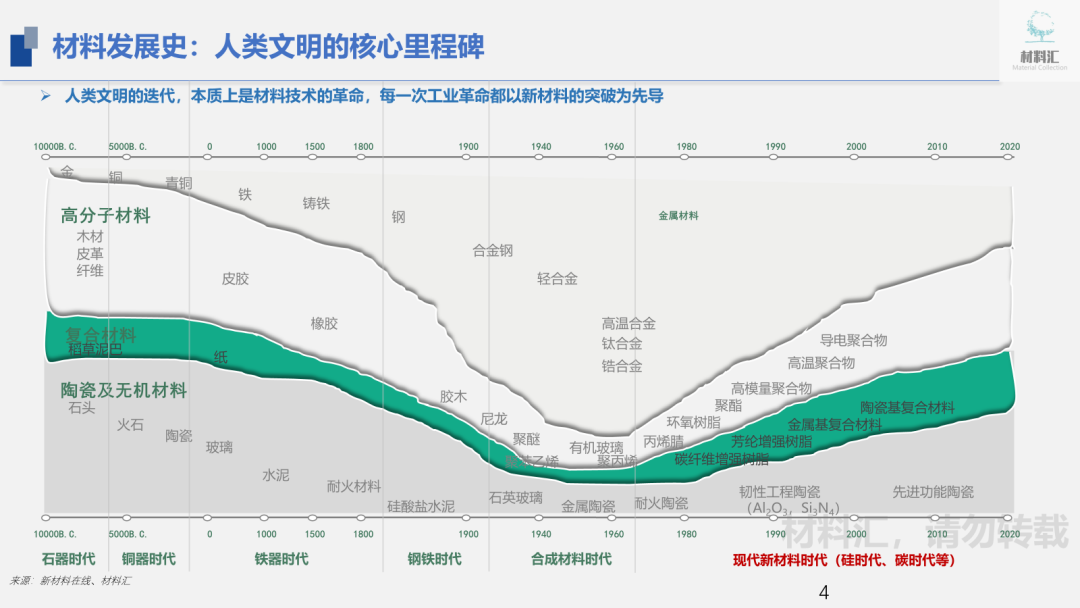

人類文明的迭代,本質(zhì)上是材料技術(shù)的革命。每一次工業(yè)革命,都以新材料的突破為先導(dǎo);每一個時代的命名,都以當(dāng)時的核心材料為標(biāo)志。

從10000B.C.的石器時代,到銅器時代、鐵器時代、鋼鐵時代、合成材料時代,再到如今的硅時代、碳時代,人類社會的每一次跨越式發(fā)展,都源于材料技術(shù)的顛覆性突破。沒有青銅冶煉技術(shù),就沒有農(nóng)耕文明的鼎盛;沒有鋼鐵與高分子材料,就沒有兩次工業(yè)革命的爆發(fā);沒有高純硅材料,就沒有第三次科技革命與信息時代的到來。

時至今日,新材料已經(jīng)成為全球科技競爭的核心賽道,發(fā)展新材料上升為世界主要經(jīng)濟(jì)體的國家行為,被列為21世紀(jì)優(yōu)先發(fā)展的關(guān)鍵技術(shù),核心目標(biāo)就是搶占技術(shù)高地、保障產(chǎn)業(yè)鏈供應(yīng)鏈安全。

二、新材料的定義、內(nèi)涵與產(chǎn)業(yè)分類

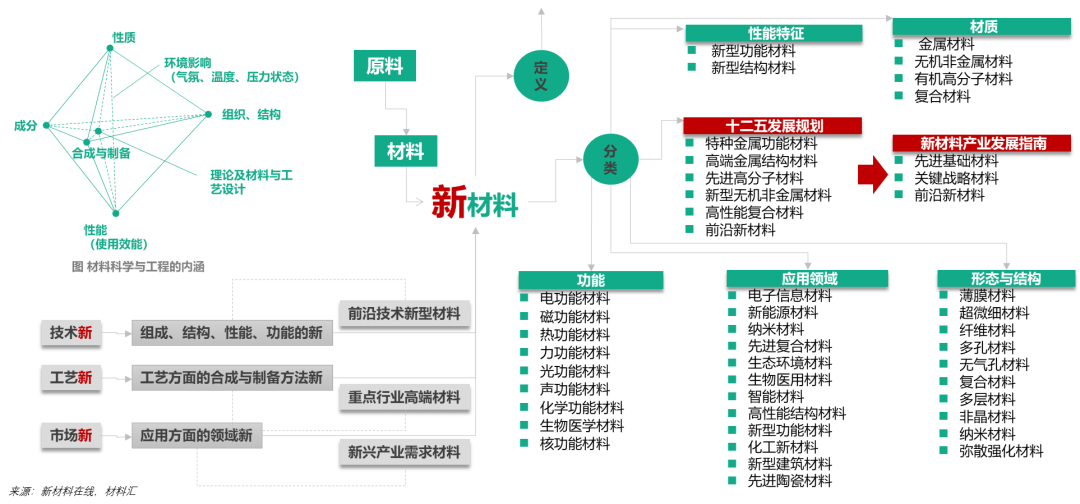

(一)新材料的核心定義

新材料,是指新近發(fā)展的或正在研發(fā)的、性能超群的材料,具備比傳統(tǒng)材料更為優(yōu)異的性能。其核心創(chuàng)新體現(xiàn)在三個維度:

1、技術(shù)新:組成、結(jié)構(gòu)、性能、功能的全新突破;

2、工藝新:合成與制備方法、生產(chǎn)工藝的全新升級;

3、市場新:應(yīng)用領(lǐng)域、應(yīng)用場景的全新拓展,適配新興產(chǎn)業(yè)的核心需求。

(二)新材料的主流分類體系

基于不同維度,新材料有三大核心分類方式,也是目前國家產(chǎn)業(yè)規(guī)劃、行業(yè)研究通用的標(biāo)準(zhǔn)體系:

1.按材質(zhì)屬性分類

這是最基礎(chǔ)的分類方式,分為四大核心品類,也是材料學(xué)科的基礎(chǔ)劃分:

l金屬材料:特種金屬功能材料、高端金屬結(jié)構(gòu)材料等;

l無機(jī)非金屬材料:先進(jìn)陶瓷、特種玻璃、人工晶體、新型建筑材料等;

l有機(jī)高分子材料:先進(jìn)工程塑料、特種橡膠、高性能樹脂等;

l復(fù)合材料:樹脂基、陶瓷基、金屬基復(fù)合材料等。

2.按國家戰(zhàn)略規(guī)劃分類

《新材料產(chǎn)業(yè)發(fā)展指南》明確的三大分類,也是我國產(chǎn)業(yè)政策扶持的核心框架:

先進(jìn)基礎(chǔ)材料:先進(jìn)鋼鐵、有色金屬、化工、無機(jī)非金屬材料,是制造業(yè)的基礎(chǔ)原材料;

關(guān)鍵戰(zhàn)略材料:支撐高端裝備、戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展的核心材料,是國產(chǎn)替代攻堅(jiān)的核心戰(zhàn)場;

前沿新材料:基于原創(chuàng)性技術(shù)突破、處于研發(fā)與產(chǎn)業(yè)化初期的新材料,是未來產(chǎn)業(yè)競爭的制高點(diǎn)。

3.按性能特征與應(yīng)用領(lǐng)域分類

從產(chǎn)業(yè)應(yīng)用視角,可分為兩大核心品類,覆蓋全行業(yè)應(yīng)用場景:

新型結(jié)構(gòu)材料:以高強(qiáng)度、高韌性、耐高溫、耐磨損、耐腐蝕等性能為核心,主要承擔(dān)結(jié)構(gòu)承載功能,如高溫合金、高強(qiáng)輕型合金、高性能復(fù)合材料等;

新型功能材料:以電、磁、光、熱、聲、化學(xué)、生物等功能特性為核心,實(shí)現(xiàn)信息、能量的轉(zhuǎn)換與傳輸,如半導(dǎo)體材料、新能源材料、生物醫(yī)用材料、智能材料等。

三、全球新材料競爭格局:中國的位置與差距

(一)全球市場:持續(xù)高增,形成三級梯隊(duì)競爭格局

新材料是人類賴以生存的物質(zhì)基礎(chǔ),是最具推動力的共性基礎(chǔ)技術(shù),也是世界各國重點(diǎn)發(fā)展的高新技術(shù)產(chǎn)業(yè)。

1、市場規(guī)模持續(xù)爆發(fā)

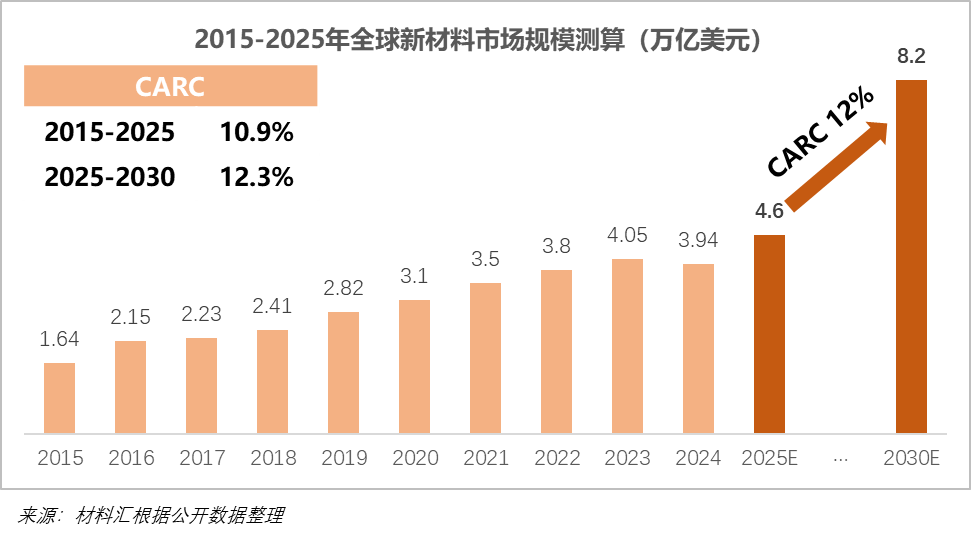

2025年全球新材料產(chǎn)業(yè)規(guī)模達(dá)到4.6萬億美元,2015-2025年十年復(fù)合增長率達(dá)11%。隨著AI、新能源、商業(yè)航天等下游產(chǎn)業(yè)的快速發(fā)展,預(yù)計(jì)2030年全球新材料市場規(guī)模將達(dá)到8.2萬億美元,2025-2030年復(fù)合增長率達(dá)12%。

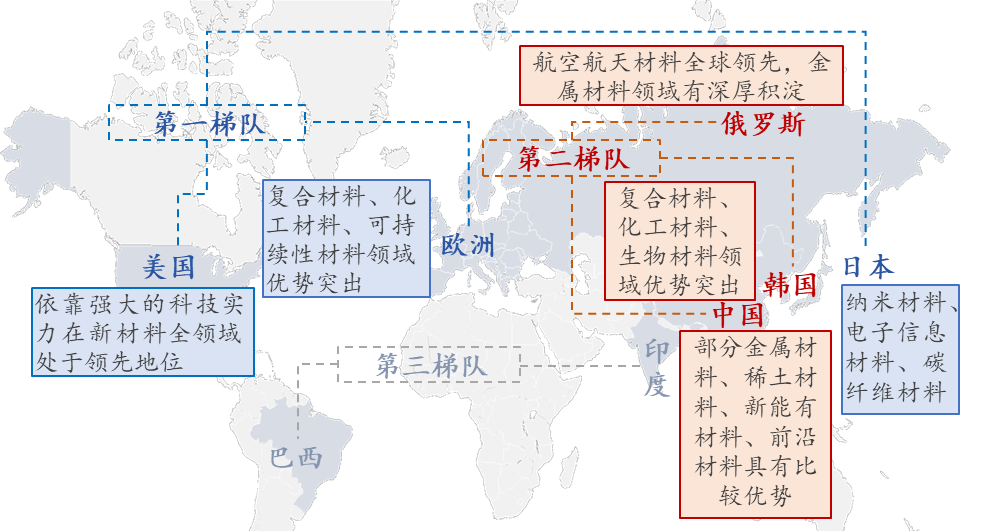

2、三級梯隊(duì)競爭格局

全球新材料產(chǎn)業(yè)發(fā)展差距顯著,目前已形成穩(wěn)定的三級梯隊(duì)競爭格局,核心特征如下:

第一梯隊(duì):美國、歐洲、日本。憑借頂尖的基礎(chǔ)研究實(shí)力、核心技術(shù)專利、成熟的產(chǎn)業(yè)化體系,占據(jù)全球新材料產(chǎn)業(yè)的領(lǐng)先地位,多數(shù)高端產(chǎn)品處于寡頭壟斷格局。其中,美國在全領(lǐng)域具備絕對領(lǐng)先優(yōu)勢,歐洲在復(fù)合材料、化工材料、可持續(xù)材料領(lǐng)域優(yōu)勢突出,日本在高端精細(xì)化工、碳纖維、電子信息材料領(lǐng)域壟斷性極強(qiáng)。

第二梯隊(duì):俄羅斯、韓國、中國。新材料產(chǎn)業(yè)處于快速發(fā)展階段,在特定領(lǐng)域形成了自身特色和布局優(yōu)勢。俄羅斯在航空航天材料、金屬材料領(lǐng)域積淀深厚,韓國在顯示材料、半導(dǎo)體材料領(lǐng)域優(yōu)勢顯著,中國則在稀土功能材料、新能源材料、部分金屬材料領(lǐng)域具備全球比較優(yōu)勢。

第三梯隊(duì):巴西、印度等發(fā)展中國家,新材料產(chǎn)業(yè)總體發(fā)展較為落后,僅在少數(shù)資源型材料領(lǐng)域具備一定基礎(chǔ)。

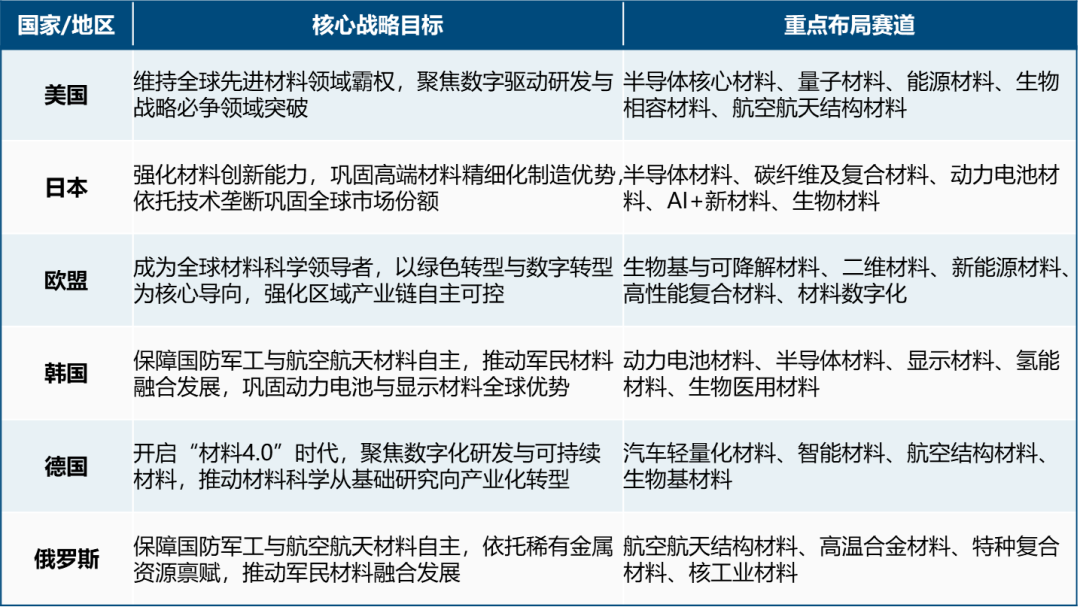

(二)全球各國國家戰(zhàn)略布局

為搶占新材料技術(shù)的戰(zhàn)略高地,世界主要經(jīng)濟(jì)體紛紛出臺國家級戰(zhàn)略規(guī)劃,投入巨資布局核心賽道,核心布局如下:

(三)中國新材料產(chǎn)業(yè):從跟跑到并跑,全球核心增長極

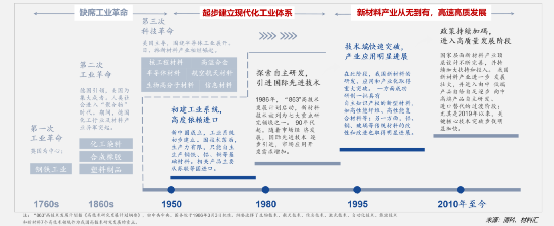

中國遺憾缺席了前兩次工業(yè)革命,新中國成立后才正式啟動工業(yè)體系建設(shè),改革開放后,我國新材料產(chǎn)業(yè)從高度依賴進(jìn)口,逐步走向自主研發(fā)之路;2010年后,自研產(chǎn)品向核心、高端產(chǎn)品過渡,產(chǎn)業(yè)整體進(jìn)入高質(zhì)量發(fā)展階段。

1、市場規(guī)模領(lǐng)跑全球,成為全球產(chǎn)業(yè)核心增長極

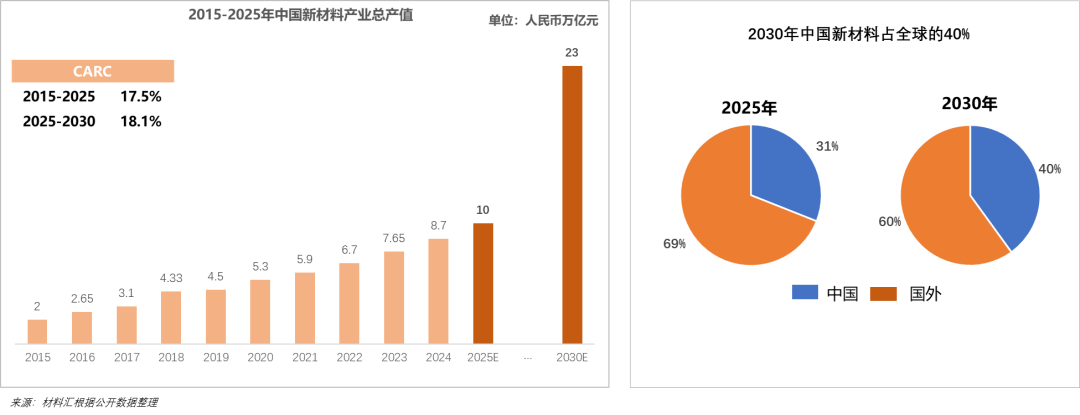

受下游應(yīng)用需求爆發(fā)、國產(chǎn)替代趨勢以及政策支持等多重因素驅(qū)動,2015年以來,我國新材料產(chǎn)業(yè)發(fā)展勢頭強(qiáng)勁,總產(chǎn)值從2萬億元增長至2025年的10萬億元,2015至2025年的年均復(fù)合增長率為17.5%,遠(yuǎn)超全球增長水平。

預(yù)計(jì)到2030年,我國新材料產(chǎn)業(yè)規(guī)模將達(dá)到23萬億元,屆時將占全球市場份額的40%,2025-2030年年復(fù)合增長率達(dá)18.1%。

2、產(chǎn)業(yè)核心優(yōu)勢:體系最全、規(guī)模最大、增長最快

經(jīng)過數(shù)十年的發(fā)展,中國新材料產(chǎn)業(yè)已經(jīng)形成三大核心全球優(yōu)勢:

已建成全球門類最全、體系最完整的新材料產(chǎn)業(yè)體系,覆蓋從基礎(chǔ)原材料到高端功能材料的全產(chǎn)業(yè)鏈;

已成為全球最大的新材料生產(chǎn)國與消費(fèi)國,中低端材料基本實(shí)現(xiàn)自主可控,規(guī)模化生產(chǎn)能力全球領(lǐng)先;

具備資源稟賦、工程師紅利、下游應(yīng)用場景三大核心優(yōu)勢,是全球新材料產(chǎn)業(yè)的核心增長極,在全球格局中處于第二梯隊(duì),正在向第一梯隊(duì)加速追趕。

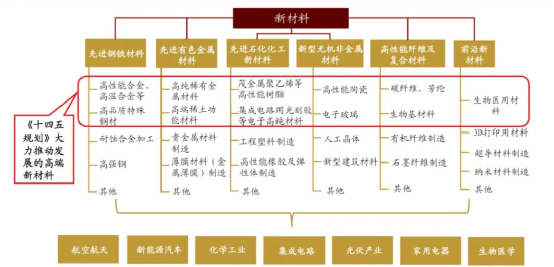

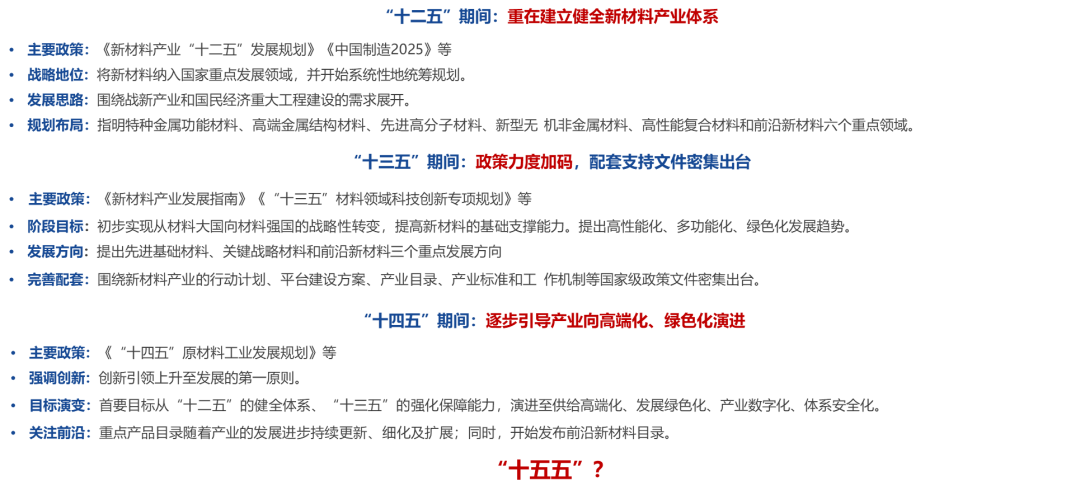

(四)中國新材料產(chǎn)業(yè)政策演進(jìn):十二五→十三五→十四五→十五五

1、政策體系持續(xù)完善,頂層設(shè)計(jì)不斷加碼

我國新材料產(chǎn)業(yè)政策從“建體系”到“強(qiáng)能力”,再到“高端化、安全化、綠色化”,頂層設(shè)計(jì)持續(xù)完善,扶持力度不斷加碼:

“十二五”期間:重在建立健全新材料產(chǎn)業(yè)體系,將新材料納入國家重點(diǎn)發(fā)展領(lǐng)域,明確六大重點(diǎn)發(fā)展領(lǐng)域;

“十三五”期間:政策力度加碼,配套支持文件密集出臺,提出初步實(shí)現(xiàn)從材料大國向材料強(qiáng)國的戰(zhàn)略性轉(zhuǎn)變,明確先進(jìn)基礎(chǔ)材料、關(guān)鍵戰(zhàn)略材料、前沿新材料三大發(fā)展方向;

“十四五”期間:引導(dǎo)產(chǎn)業(yè)向高端化、綠色化演進(jìn),將創(chuàng)新引領(lǐng)上升至發(fā)展的第一原則,核心目標(biāo)升級為供給高端化、發(fā)展綠色化、產(chǎn)業(yè)數(shù)字化、體系安全化。

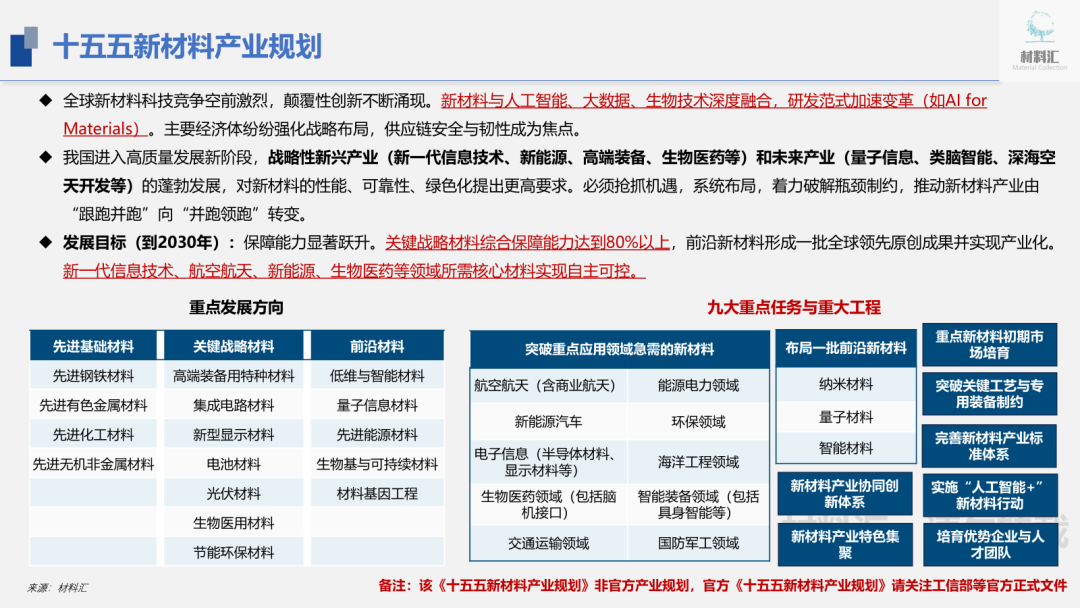

2、十五五新材料產(chǎn)業(yè)規(guī)劃:從并跑到領(lǐng)跑的頂層布局

全球新材料科技競爭空前激烈,顛覆性創(chuàng)新不斷涌現(xiàn)。新材料與人工智能、大數(shù)據(jù)、生物技術(shù)深度融合,研發(fā)范式加速變革;主要經(jīng)濟(jì)體紛紛強(qiáng)化戰(zhàn)略布局,供應(yīng)鏈安全與韌性成為全球競爭焦點(diǎn)。

我國進(jìn)入高質(zhì)量發(fā)展新階段,新一代信息技術(shù)、新能源、高端裝備、生物醫(yī)藥等戰(zhàn)略性新興產(chǎn)業(yè),以及量子信息、類腦智能、深海空天開發(fā)等未來產(chǎn)業(yè)的蓬勃發(fā)展,對新材料的性能、可靠性、綠色化提出了更高要求。必須搶抓機(jī)遇,系統(tǒng)布局,著力破解瓶頸制約,推動新材料產(chǎn)業(yè)由“跟跑并跑”向“并跑領(lǐng)跑”轉(zhuǎn)變。

核心發(fā)展目標(biāo)(到2030年):關(guān)鍵戰(zhàn)略材料綜合保障能力達(dá)到80%以上,前沿新材料形成一批全球領(lǐng)先原創(chuàng)成果并實(shí)現(xiàn)產(chǎn)業(yè)化,新一代信息技術(shù)、航空航天、新能源、生物醫(yī)藥等領(lǐng)域所需核心材料實(shí)現(xiàn)自主可控。

九大重點(diǎn)任務(wù)與重大工程:

突破重點(diǎn)應(yīng)用領(lǐng)域急需的新材料、布局一批前沿新材料、突破關(guān)鍵工藝與專用裝備制約、完善新材料產(chǎn)業(yè)標(biāo)準(zhǔn)體系、重點(diǎn)新材料初期市場培育、實(shí)施“人工智能+”新材料行動、新材料產(chǎn)業(yè)協(xié)同創(chuàng)新體系、新材料產(chǎn)業(yè)特色集聚、培育優(yōu)勢企業(yè)與人才團(tuán)隊(duì)。

備注聲明:本《十五五新材料產(chǎn)業(yè)規(guī)劃》非官方產(chǎn)業(yè)規(guī)劃,官方《十五五新材料產(chǎn)業(yè)規(guī)劃》請關(guān)注工信部等官方正式文件

四、中國新材料產(chǎn)業(yè)的核心痛點(diǎn)與短板

盡管我國新材料產(chǎn)業(yè)取得了長足進(jìn)步,但高端材料對外依存度依然較高,核心技術(shù)、制備裝備、專利布局、標(biāo)準(zhǔn)體系與國際頂尖水平仍有差距,“小散低弱高”的產(chǎn)業(yè)痛點(diǎn)突出,研用脫節(jié)問題尚未根本解決。

1、核心痛點(diǎn)一:高端材料進(jìn)口依賴度高,國產(chǎn)替代進(jìn)入攻堅(jiān)期

這是我國新材料產(chǎn)業(yè)最核心的卡脖子問題。全球知名新材料企業(yè)憑借技術(shù)研發(fā)、資金和人才優(yōu)勢,在高附加值的新材料產(chǎn)品中占據(jù)主導(dǎo)地位。隨著中美貿(mào)易摩擦、科技封鎖、地緣政治風(fēng)險(xiǎn)上升,產(chǎn)業(yè)鏈對外依存度過高的問題充分暴露,對我國產(chǎn)業(yè)鏈供應(yīng)鏈安全帶來了嚴(yán)峻挑戰(zhàn)。

工信部調(diào)研數(shù)據(jù)顯示,我國130多種關(guān)鍵戰(zhàn)略材料中,32%處于空白、52%依賴進(jìn)口,核心高依賴賽道如下:

2、核心痛點(diǎn)二:研發(fā)與市場脫節(jié),“研發(fā)-驗(yàn)證-應(yīng)用-迭代”的閉環(huán)尚未打通

這是我國新材料產(chǎn)業(yè)的底層核心矛盾。新材料研發(fā)周期長達(dá)5-15年,研發(fā)人員多為技術(shù)/學(xué)術(shù)出身,對市場及下游客戶需求理解不足,導(dǎo)致研發(fā)與市場需求嚴(yán)重脫節(jié)。

同時,“材料先行”的產(chǎn)業(yè)理念未完全落地,下游客戶對國產(chǎn)材料驗(yàn)證意愿低,缺乏應(yīng)用驗(yàn)證環(huán)境,導(dǎo)致新材料從實(shí)驗(yàn)室到產(chǎn)業(yè)化、產(chǎn)品化、商業(yè)化的路徑嚴(yán)重受阻,大量實(shí)驗(yàn)室技術(shù)無法轉(zhuǎn)化為規(guī)模化產(chǎn)品。

3、核心痛點(diǎn)三:產(chǎn)業(yè)化能力不足,量產(chǎn)一致性與穩(wěn)定性壁壘難以突破

實(shí)驗(yàn)室小試成功,不代表中試與規(guī)模化量產(chǎn)成功。新材料量產(chǎn)過程中,對配方、工藝、裝備、環(huán)境的要求極高,極易出現(xiàn)量產(chǎn)一致性差、良率低、成本失控的問題。

同時,我國新材料產(chǎn)業(yè)還面臨優(yōu)質(zhì)原材料缺乏、專用高端制備裝備依賴進(jìn)口、應(yīng)用技術(shù)能力不足、生產(chǎn)下游延伸產(chǎn)品能力弱等產(chǎn)業(yè)化難題,導(dǎo)致很多技術(shù)突破無法轉(zhuǎn)化為商業(yè)化成果。

4、核心痛點(diǎn)四:企業(yè)規(guī)模偏小,市場空間分散,難以成長為世界級龍頭

細(xì)分的材料行業(yè)市場空間有限,單一賽道市場規(guī)模往往只有幾億到幾十億,企業(yè)很難成長到一定規(guī)模。我國新材料企業(yè)呈現(xiàn)“小散低弱”的格局,多數(shù)企業(yè)聚焦中低端賽道,同質(zhì)化競爭嚴(yán)重,缺乏具備全球競爭力的龍頭企業(yè),在國際市場話語權(quán)不足。

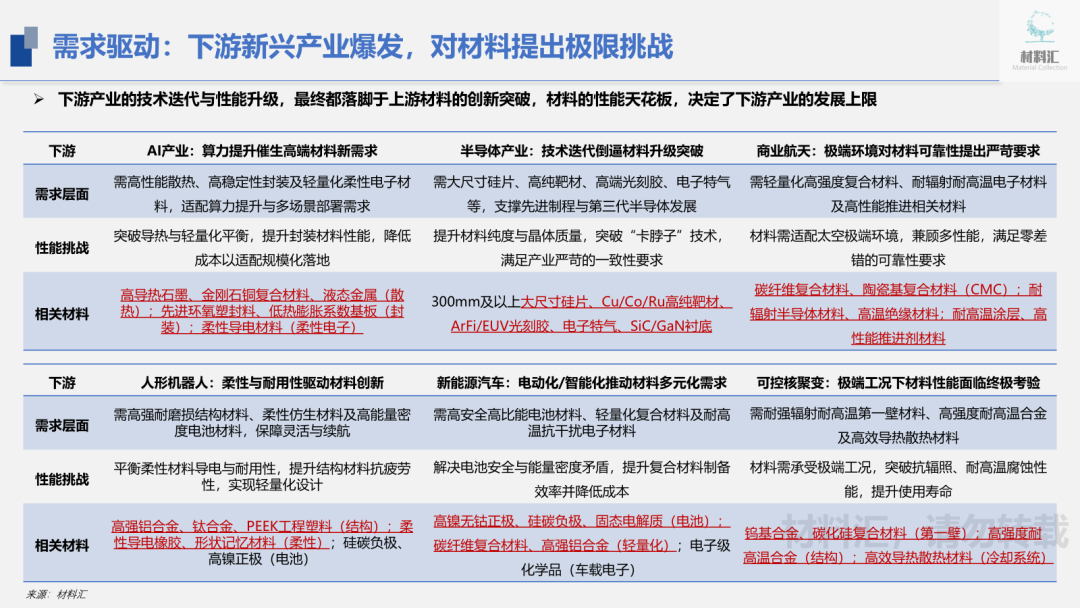

五、需求驅(qū)動:下游新興產(chǎn)業(yè)爆發(fā),對材料提出極限挑戰(zhàn)

下游產(chǎn)業(yè)的技術(shù)迭代與性能升級,最終都落腳于上游材料的創(chuàng)新突破。材料的性能天花板,決定了下游產(chǎn)業(yè)的發(fā)展上限。AI、商業(yè)航天、人形機(jī)器人、可控核聚變等新興產(chǎn)業(yè)的爆發(fā),對材料性能提出了前所未有的極限要求,也為中國新材料產(chǎn)業(yè)帶來了歷史性的增長機(jī)遇。

六、中國新材料破局之路:三大核心戰(zhàn)線

面對全球科技競爭的新格局與國內(nèi)產(chǎn)業(yè)發(fā)展的核心痛點(diǎn),中國新材料產(chǎn)業(yè)的發(fā)展,不能再走單點(diǎn)突破、零散追趕的老路,必須構(gòu)建“堡壘材料、主權(quán)材料、融合材料”三大核心戰(zhàn)線的鐵三角格局。

這三大戰(zhàn)線,分別對應(yīng)國家安全底線、產(chǎn)業(yè)自主可控主動權(quán)、未來產(chǎn)業(yè)競爭制高點(diǎn),是我們基于產(chǎn)業(yè)深耕與投資實(shí)踐,總結(jié)出的中國新材料產(chǎn)業(yè)發(fā)展的核心邏輯,也是未來5-10年產(chǎn)業(yè)發(fā)展與投資的核心框架。

(一)第一戰(zhàn)線:堡壘材料——筑牢國家安全與重大工程底線

堡壘材料,是國家安全的“壓艙石”,是支撐國家重大戰(zhàn)略工程、國防軍工、極端環(huán)境應(yīng)用的核心材料,是大國博弈中不可替代的戰(zhàn)略底牌。

1.堡壘材料的核心特征

戰(zhàn)略稀缺性極強(qiáng):全球僅少數(shù)國家具備量產(chǎn)能力,被列入各國出口管制清單,斷供將造成國家安全系統(tǒng)性風(fēng)險(xiǎn);性能要求極致:需適配深海、深空、強(qiáng)輻照、超高溫、超高壓等極端工況,核心評價(jià)標(biāo)準(zhǔn)是絕對可靠性與性能極限,而非簡單的成本效益分析;

研發(fā)與驗(yàn)證門檻極高:研發(fā)周期長、投入大,需要國家層面統(tǒng)籌布局,產(chǎn)學(xué)研用全鏈條協(xié)同攻關(guān);

價(jià)值核心:不取決于短期市場規(guī)模,而在于對國家戰(zhàn)略的支撐能力,是大國地位的核心象征。

2.堡壘材料的核心應(yīng)用場景與賽道

堡壘材料的核心應(yīng)用,全部聚焦于國家戰(zhàn)略級的極端工況場景,核心賽道分為四大方向:

(1)深海科技:全海深耐壓材料、耐蝕合金、浮力材料、密封材料、聲學(xué)功能材料,支撐深海資源勘探、海洋強(qiáng)國建設(shè);

(2)航空航天與商業(yè)航天:超高溫結(jié)構(gòu)材料、碳/碳復(fù)合材料、陶瓷基復(fù)合材料、單晶高溫合金、耐輻照材料,支撐載人航天、商業(yè)航天、高超音速飛行器發(fā)展;

(3)可控核聚變:面向等離子體材料、包層結(jié)構(gòu)材料、超導(dǎo)磁體材料、氚增殖材料,是能源終極解決方案的核心瓶頸;

(4)國防軍工:隱身材料、裝甲防護(hù)材料、特種合金、戰(zhàn)略級稀土功能材料、抗核輻照材料,是國防安全的核心支撐。

3.堡壘材料的典型案例與產(chǎn)業(yè)價(jià)值

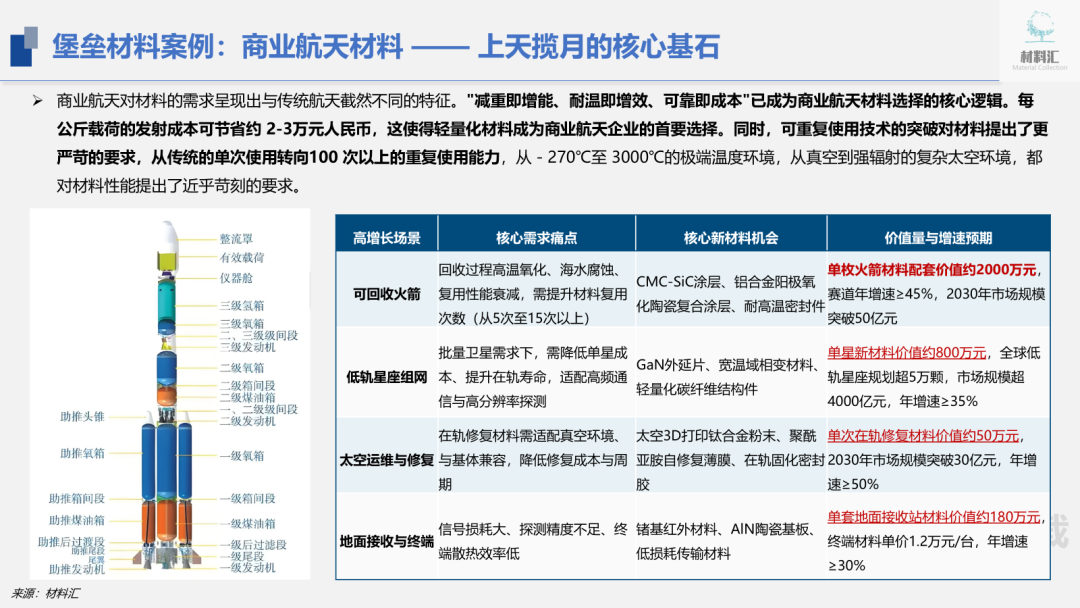

深海工程材料:2025年,“深海科技”首次被列為國家戰(zhàn)略性新興產(chǎn)業(yè),深海材料是下五洋捉鱉的核心支撐。萬米載人艙的鈦合金耐壓材料、潛航器的高強(qiáng)度固體浮力材料、深海密封件用形狀記憶合金,全部屬于堡壘材料,曾經(jīng)長期依賴進(jìn)口,如今已實(shí)現(xiàn)全鏈條自主可控。

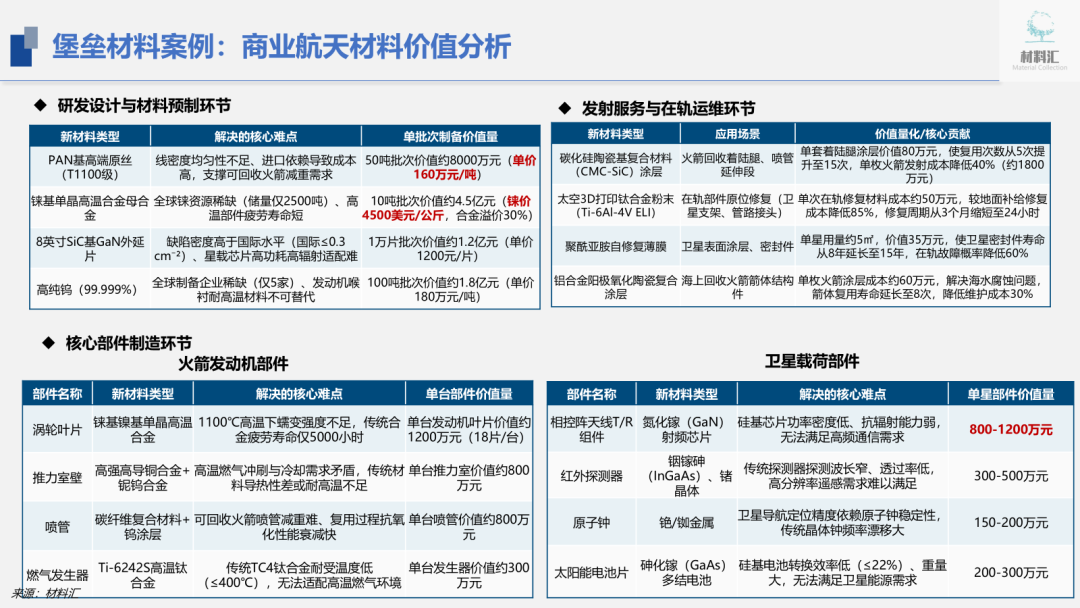

商業(yè)航天材料:“減重即增能、耐溫即增效、可靠即成本”是商業(yè)航天材料的核心邏輯。每公斤載荷的發(fā)射成本可節(jié)省約2-3萬元,輕量化、可重復(fù)使用、耐極端環(huán)境的材料,是商業(yè)航天發(fā)展的核心基石。其中,CMC-SiC涂層、碳纖維復(fù)合材料、單晶高溫合金、耐輻射半導(dǎo)體材料,均屬于核心堡壘材料。

可控核聚變材料:可控核聚變的核心工程瓶頸,是材料需承受億度級等離子體輻照、14MeV高能中子轟擊、極端高溫高壓的“煉獄級”工況,材料性能直接決定裝置的運(yùn)行壽命、安全性與商用化可行性。以ITER項(xiàng)目為例,磁體系統(tǒng)、堆內(nèi)構(gòu)件、真空室等關(guān)鍵部件,材料成本占比合計(jì)達(dá)53%,核心的鎢基合金、RAFM鋼、超導(dǎo)材料,均是不可替代的堡壘材料。

(二)第二戰(zhàn)線:主權(quán)材料——爭奪關(guān)鍵產(chǎn)業(yè)鏈自主可控主動權(quán)

主權(quán)材料,是中國高端制造業(yè)的“命脈”,是支撐戰(zhàn)略性產(chǎn)業(yè)發(fā)展、擺脫外部技術(shù)制約、實(shí)現(xiàn)產(chǎn)業(yè)鏈供應(yīng)鏈自主可控的核心材料,直接決定我國在全球產(chǎn)業(yè)分工中的話語權(quán)。

1.主權(quán)材料的核心特征

產(chǎn)業(yè)鏈杠桿效應(yīng)極強(qiáng):處于“化工原料-關(guān)鍵材料-元件-系統(tǒng)”產(chǎn)業(yè)鏈的關(guān)鍵中間環(huán)節(jié),是下游多個戰(zhàn)略性產(chǎn)業(yè)的“卡脖子”核心,材料斷供將導(dǎo)致下游產(chǎn)業(yè)全面停擺;

技術(shù)與認(rèn)證壁壘極高:全球市場呈現(xiàn)寡頭壟斷格局,頭部企業(yè)掌握核心配方、制備工藝與專利布局,下游客戶認(rèn)證周期長達(dá)2-5年,一旦通過認(rèn)證,客戶粘性極強(qiáng);

國產(chǎn)替代確定性高:下游終端企業(yè)供應(yīng)鏈安全意識全面提升,主動導(dǎo)入國產(chǎn)供應(yīng)商,為國產(chǎn)材料提供驗(yàn)證與放量機(jī)會,替代進(jìn)程持續(xù)加速;

價(jià)值核心:決定我國戰(zhàn)略性產(chǎn)業(yè)的自主可控程度,是從“跟隨”到“并跑”乃至“領(lǐng)跑”跨越的核心基礎(chǔ)。

2.主權(quán)材料的核心應(yīng)用場景與賽道

主權(quán)材料的核心應(yīng)用,全部聚焦于我國具備全球規(guī)模優(yōu)勢、但上游材料被卡脖子的戰(zhàn)略性支柱產(chǎn)業(yè),核心賽道分為四大方向:

(1)半導(dǎo)體材料:晶圓制造材料、先進(jìn)封裝材料,是自主可控的第一核心戰(zhàn)場,也是國產(chǎn)替代最緊迫的賽道;

(2)顯示材料:OLED發(fā)光材料、光學(xué)膜、基板材料、光刻膠等,我國是全球顯示面板第一大國,上游材料替代空間巨大;

(3)新能源材料:動力電池高端材料、氫能核心材料、光伏新型材料,鞏固我國新能源產(chǎn)業(yè)全球領(lǐng)先優(yōu)勢;

(4)高端高分子材料:特種工程塑料、高端聚烯烴、高性能纖維及復(fù)合材料,解決高端化工材料對外依賴問題。

3.主權(quán)材料的典型案例與產(chǎn)業(yè)價(jià)值

半導(dǎo)體材料:是集成電路制造的核心基礎(chǔ),也是我國芯片產(chǎn)業(yè)“卡脖子”最嚴(yán)重的環(huán)節(jié),全球市場被美日歐企業(yè)壟斷。半導(dǎo)體材料覆蓋芯片制造的拉晶、氧化、涂膠、曝光、刻蝕、封裝、測試全流程,核心材料包括硅片、光刻膠、電子特氣、高純靶材、CMP材料、先進(jìn)封裝材料等。

其中,先進(jìn)封裝材料是當(dāng)前國產(chǎn)替代的核心突破口,PSPI光敏絕緣介質(zhì)材料國產(chǎn)化率不足10%,底部填充料國產(chǎn)化率不足10%,光刻膠國產(chǎn)化率不足5%,替代空間巨大。

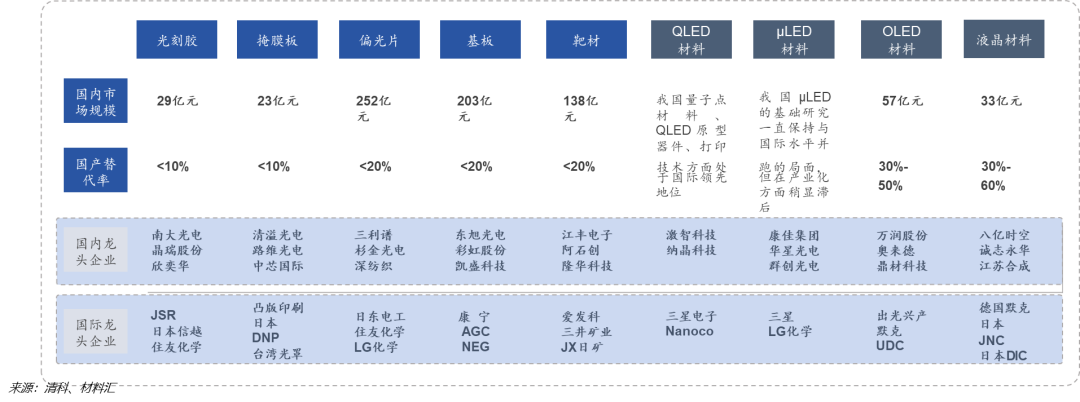

顯示材料:我國是全球顯示面板第一大國,LCD面板全球市占率超70%,OLED面板全球市占率快速提升,中韓兩國基本壟斷全球面板行業(yè),但上游顯示材料仍存在“大而不強(qiáng)”的問題,國產(chǎn)替代率整體偏低。

其中,光刻膠、掩膜版的國產(chǎn)替代率均小于10%,偏光片、基板和靶材的國產(chǎn)替代率均低于20%,OLED發(fā)光材料國產(chǎn)替代率30%-50%,核心專利與高端產(chǎn)品仍被日韓企業(yè)壟斷,替代空間巨大。

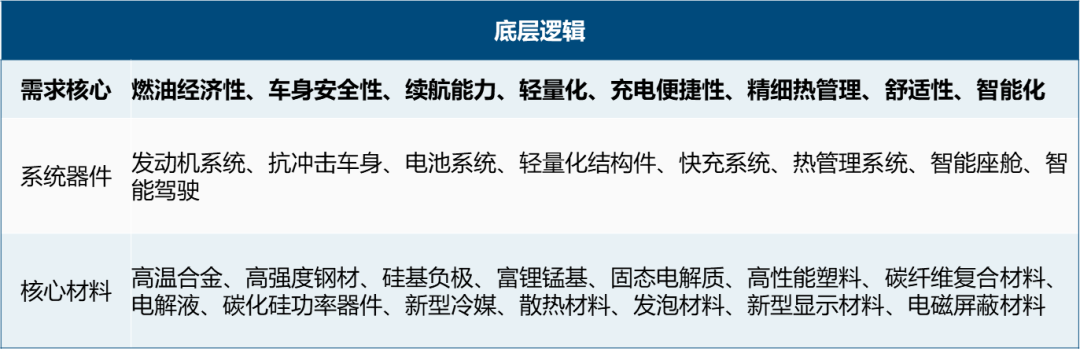

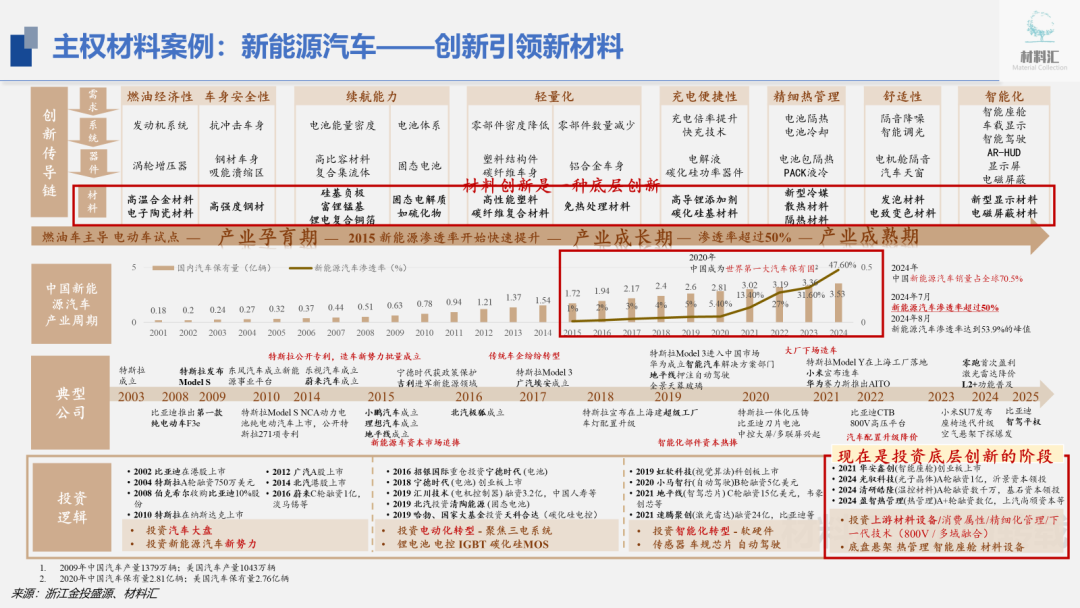

新能源汽車:我國是全球新能源汽車第一大國,2024年中國新能源汽車銷量占全球70.5%,滲透率已突破50%。新能源汽車的電動化、智能化革命,本質(zhì)上是一場材料的革命,從車身輕量化、三電系統(tǒng)到智能座艙、自動駕駛,每一步升級都離不開上游新材料的創(chuàng)新突破,也是主權(quán)材料國產(chǎn)替代的核心增長賽道。

新能源汽車的創(chuàng)新傳導(dǎo)鏈,完全遵循「需求升級→系統(tǒng)迭代→材料創(chuàng)新」的底層邏輯:

從產(chǎn)業(yè)周期來看,中國新能源汽車產(chǎn)業(yè)已經(jīng)從「電動化轉(zhuǎn)型」進(jìn)入「智能化升級」的新階段,而投資邏輯也從整車、三電系統(tǒng),逐步向上游底層的新材料、核心裝備延伸。當(dāng)下,正是投資新能源汽車底層材料創(chuàng)新的黃金階段。

2024年7月,中國新能源汽車滲透率已超過50%,產(chǎn)業(yè)成熟度全球領(lǐng)先,上游動力電池材料我們已實(shí)現(xiàn)全球領(lǐng)先,但高端電解液添加劑、鋁塑膜、氫燃料電池催化劑、碳化硅襯底等核心材料,仍存在較高的進(jìn)口依賴,國產(chǎn)替代空間巨大,也是主權(quán)材料賽道的核心攻堅(jiān)方向。

(三)第三戰(zhàn)線:融合材料——定義未來產(chǎn)業(yè)形態(tài)與全球競爭新賽道

融合材料,是未來產(chǎn)業(yè)的“源頭創(chuàng)新”,是新材料與人工智能、生物技術(shù)、信息技術(shù)、能源技術(shù)深度融合的產(chǎn)物。它不再是被動滿足下游需求,而是主動創(chuàng)造新需求、定義新產(chǎn)品、塑造新產(chǎn)業(yè)形態(tài),決定未來全球科技競爭的主動權(quán)。

1.融合材料的核心特征

跨界融合性強(qiáng):打破傳統(tǒng)材料學(xué)科邊界,與AI、生物、信息、能源等多學(xué)科深度交叉,催生全新的材料品類與應(yīng)用場景;

技術(shù)迭代速度快:AI等新技術(shù)推動材料研發(fā)范式變革,研發(fā)周期大幅縮短,技術(shù)路線快速迭代,先發(fā)優(yōu)勢極易形成長期壁壘;

平臺型技術(shù)屬性:一種材料創(chuàng)新可衍生出多個下游產(chǎn)業(yè)變革,生態(tài)位重要性極高,具備極強(qiáng)的產(chǎn)業(yè)鏈帶動效應(yīng);

全球同一起跑線:是我國實(shí)現(xiàn)從“跟跑”到“領(lǐng)跑”跨越的核心賽道,有望在前沿領(lǐng)域形成全球領(lǐng)先的原創(chuàng)成果。

2.融合材料的核心應(yīng)用場景與賽道

融合材料的核心應(yīng)用,全部聚焦于未來產(chǎn)業(yè)與顛覆性技術(shù),核心賽道分為四大方向:

(1)AI基礎(chǔ)設(shè)施材料:支撐算力提升的高導(dǎo)熱散熱材料、先進(jìn)封裝材料、高速光互聯(lián)材料,是AI產(chǎn)業(yè)發(fā)展的底層支撐;

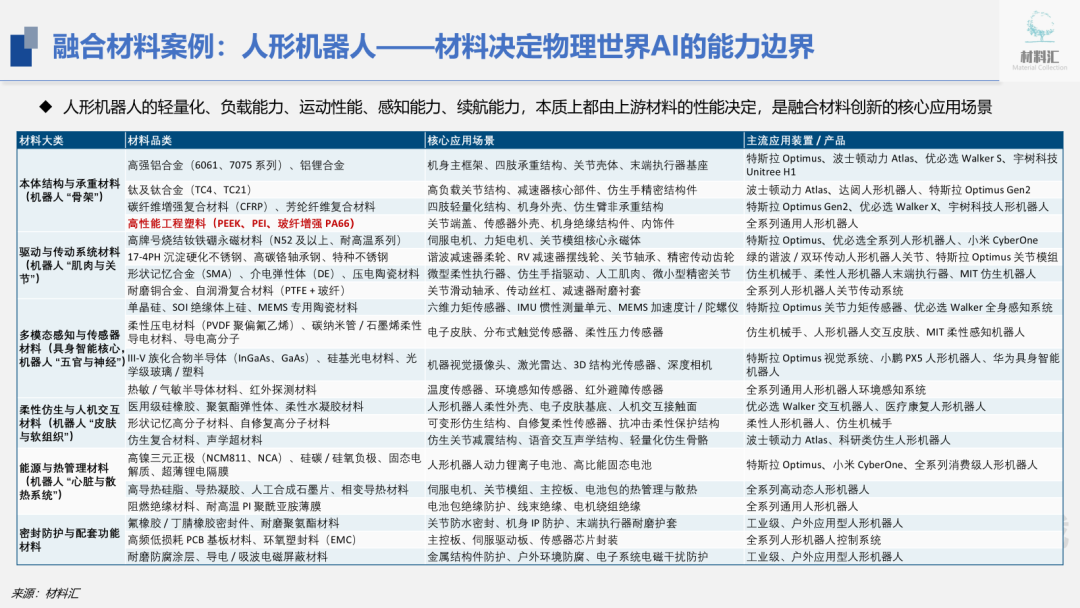

(2)人形機(jī)器人材料:結(jié)構(gòu)材料、驅(qū)動材料、傳感材料、柔性仿生材料,決定物理世界AI的能力邊界;

(3)生物基與醫(yī)用融合材料:合成生物學(xué)驅(qū)動的生物基材料、可降解醫(yī)用材料、組織工程材料,實(shí)現(xiàn)材料與生命科學(xué)的深度融合;

(4)智能響應(yīng)與仿生材料:自修復(fù)材料、形狀記憶材料、仿生超材料,適配智能裝備、極端環(huán)境等多元化場景。

3.融合材料的典型案例與產(chǎn)業(yè)價(jià)值

AI基礎(chǔ)設(shè)施材料:AI算力需求呈指數(shù)級爆發(fā),單AI芯片算力密度、熱流密度持續(xù)翻倍,所有技術(shù)瓶頸的突破,最終都落腳于上游核心材料的創(chuàng)新迭代。材料的性能天花板,決定了AI算力的天花板。

核心材料包括:AI芯片先進(jìn)封裝材料、800G/1.6T高速光互聯(lián)材料、超高熱流密度熱管理材料(金剛石銅、液態(tài)金屬、高導(dǎo)熱石墨)、液冷系統(tǒng)配套材料等。

人形機(jī)器人材料:人形機(jī)器人的輕量化、負(fù)載能力、運(yùn)動性能、感知能力、續(xù)航能力,本質(zhì)上都由上游材料的性能決定,是融合材料創(chuàng)新的核心應(yīng)用場景。從機(jī)身骨架的高強(qiáng)鋁合金、碳纖維復(fù)合材料,到關(guān)節(jié)傳動的特種工程塑料、永磁材料,再到電子皮膚的柔性傳感材料、動力系統(tǒng)的高比能電池材料,材料創(chuàng)新決定了人形機(jī)器人的最終落地能力。

結(jié)尾:三大戰(zhàn)線,決定中國新材料的未來

堡壘材料,捍衛(wèi)的是國家安全的底線,是大國博弈的戰(zhàn)略底牌;

主權(quán)材料,爭奪的是高端制造的命脈,是產(chǎn)業(yè)自主可控的主動權(quán);

融合材料,定義的是未來產(chǎn)業(yè)的形態(tài),是全球科技競爭的制高點(diǎn)。

這三大戰(zhàn)線,構(gòu)成了中國新材料產(chǎn)業(yè)發(fā)展的鐵三角,也是我們判斷產(chǎn)業(yè)趨勢、挖掘投資機(jī)會的核心框架。2026-2030年,是中國新材料產(chǎn)業(yè)從“跟跑并跑”向“并跑領(lǐng)跑”跨越的關(guān)鍵窗口期,所有的產(chǎn)業(yè)機(jī)會、投資機(jī)遇,都將圍繞這三大戰(zhàn)線展開。

中篇預(yù)告:下期,我們將深入三大戰(zhàn)線的十大核心新材料賽道,從高溫合金到半導(dǎo)體光刻膠,從OLED發(fā)光材料到特種工程塑料,完整拆解每個賽道的市場規(guī)模、國產(chǎn)化進(jìn)展、核心技術(shù)壁壘、競爭格局與未來趨勢,給所有新材料從業(yè)者一份可落地的實(shí)戰(zhàn)指南。

完整報(bào)告獲取說明

本文為《2026新材料行業(yè)與技術(shù)前沿發(fā)展趨勢》報(bào)告的系列解讀上篇,完整無刪減高清PPT原版PDF,可加入【材料匯】知識星球一鍵下載,同時可獲取更多關(guān)于新材料產(chǎn)業(yè)趨勢與投資、細(xì)分賽道研報(bào)、線上交流等專屬權(quán)益。

來源:材料匯,原創(chuàng)內(nèi)容未經(jīng)授權(quán)禁止轉(zhuǎn)載本文內(nèi)容整理自公開信息,僅用于行業(yè)交流與分享,不代表材料匯及作者個人立場,不構(gòu)成任何投資建議或操作指引,請勿以此作為投資決策依據(jù)。

-

半導(dǎo)體

+關(guān)注

關(guān)注

339文章

30849瀏覽量

264886 -

材料

+關(guān)注

關(guān)注

3文章

1540瀏覽量

28671 -

新材料

+關(guān)注

關(guān)注

8文章

425瀏覽量

22334

發(fā)布評論請先 登錄

“卡脖子”:中國哪些新材料高度依賴日本進(jìn)口及國外進(jìn)口?國產(chǎn)企業(yè)又如何突破?

匯誠儀器與安徽曉球新材料達(dá)成合作,DSC助力材料研發(fā)升級

人工智能驅(qū)動的新材料研發(fā):發(fā)展現(xiàn)狀、全球格局及未來展望

漢思新材料:MiniLED金線包封膠及其制備方法專利解析

大國基座2025:新材料三重戰(zhàn)線的突破與2026年體系化決戰(zhàn)

“十五五”新材料產(chǎn)業(yè)發(fā)展規(guī)劃

芯導(dǎo)科技亮相2025半導(dǎo)體設(shè)備與核心部件及材料展

山東奕普新材料有限公司成功選購HS-TGA-101熱重分析儀

新材料與投資邏輯:任重道遠(yuǎn)、星辰大海、精耕細(xì)作

2025年新材料產(chǎn)業(yè)未來趨勢展望:技術(shù)突破重構(gòu)產(chǎn)業(yè)格局(附細(xì)分報(bào)告)

KLA邀您相約2025中國材料大會

漢思新材料取得一種PCB板封裝膠及其制備方法的專利

奇瑞汽車亮相2025年國際汽車新材料大會

漢思新材料丨智能卡芯片封裝防護(hù)用膠解決方案專家

未來產(chǎn)業(yè) | 量子科技核心材料體系

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論