") 2025全球半導(dǎo)體設(shè)備榜單出爐:三強躋身全球TOP20的“密鑰”何在?

2025全球半導(dǎo)體設(shè)備榜單出爐:三強躋身全球TOP20的“密鑰”何在?

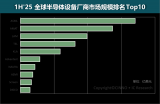

據(jù)《日經(jīng)亞洲》援引日本研究機構(gòu) Global Net 數(shù)據(jù),2025年全球半導(dǎo)體設(shè)備市場規(guī)模有望達到1680 億美元,行業(yè)競爭格局大幅調(diào)整。中國企業(yè)表現(xiàn)突出:北方華創(chuàng)由2022年全球第八升至第五,中微公司、上海微電子進入TOP20,盛美上海、華海清科躋身全球前30,國產(chǎn)設(shè)備崛起態(tài)勢明顯。日本Techno Systems Research數(shù)據(jù)顯示,中國半導(dǎo)體設(shè)備本土制造率已達20%—30%,較三年前的10%實現(xiàn)翻倍增長。在刻蝕、光刻等關(guān)鍵領(lǐng)域,國內(nèi)企業(yè)從跟跑逐步邁向并跑,成為國產(chǎn)替代核心力量,推動全球半導(dǎo)體設(shè)備競爭格局多元化。盡管長期受外部技術(shù)封鎖與國際巨頭擠壓,中國半導(dǎo)體設(shè)備企業(yè)仍實現(xiàn)跨越式突圍,不僅排名與市場份額顯著提升,更在全球產(chǎn)業(yè)鏈中確立了重要地位,推動全球競爭格局走向多元化。

從DRAM“練兵場”看中國半導(dǎo)體設(shè)備的共生崛起

國產(chǎn)半導(dǎo)體設(shè)備能夠?qū)崿F(xiàn)集體突圍,背后的核心驅(qū)動力究竟是什么?業(yè)內(nèi)有一個共識早已給出答案:半導(dǎo)體設(shè)備從來不是“閉門造出來”的,而是在實際應(yīng)用中“打磨出來”的。

高端半導(dǎo)體設(shè)備的研發(fā)絕非實驗室里的孤立探索就能成功。無論是光刻機還是刻蝕機,若未經(jīng)過實際產(chǎn)線的反復(fù)驗證,終究只是造價高昂的“工業(yè)展品”,難以真正發(fā)揮產(chǎn)業(yè)價值;只有在晶圓廠24小時不間斷運轉(zhuǎn)的產(chǎn)線上,歷經(jīng)數(shù)以億次的工藝測試與調(diào)試,這些設(shè)備才能完成從“工業(yè)產(chǎn)物”到“精密利器”的蛻變。

換句話說,芯片制造工藝的高度,決定了半導(dǎo)體設(shè)備的研發(fā)高度;沒有高端芯片制造產(chǎn)業(yè)作為“練兵場”,再精密的設(shè)備也無法發(fā)揮其核心效能。將國產(chǎn)設(shè)備突圍的現(xiàn)象置于當前國內(nèi)半導(dǎo)體產(chǎn)業(yè)的大趨勢下,其意義更為鮮明:當前,國內(nèi)資本市場正迎來以AI芯片、存儲芯片為代表的半導(dǎo)體企業(yè)上市熱潮,這正是產(chǎn)業(yè)共生發(fā)展的必然成果——中國半導(dǎo)體產(chǎn)業(yè)已告別單點突破的發(fā)展階段,邁入國產(chǎn)芯片與國產(chǎn)設(shè)備、材料等供應(yīng)鏈各環(huán)節(jié)良性互動、螺旋上升的全新周期。

值得注意的是,拉動高端半導(dǎo)體設(shè)備發(fā)展的關(guān)鍵,在于“大規(guī)模制造”與“高端芯片”兩大核心,具體而言,就是CPU、GPU、AI芯片等邏輯芯片,以及以DRAM內(nèi)存芯片為代表的存儲芯片。這一結(jié)論的背后,有著明確的產(chǎn)業(yè)邏輯支撐。目前國內(nèi)上市的多數(shù)AI芯片企業(yè)均為設(shè)計企業(yè)(Fabless模式),并不涉及芯片制造環(huán)節(jié),難以形成對半導(dǎo)體設(shè)備的實際需求。真正扛起國產(chǎn)設(shè)備采購大旗的,是那些采用重資產(chǎn)運營模式的IDM(垂直整合制造)企業(yè),而DRAM(動態(tài)隨機存取存儲器)產(chǎn)業(yè),更是業(yè)內(nèi)公認的半導(dǎo)體供應(yīng)鏈最佳“練兵場”。

為何DRAM產(chǎn)業(yè)能成為國產(chǎn)設(shè)備的“最佳練兵場”?這背后蘊含著深刻的技術(shù)邏輯。DRAM內(nèi)存芯片的結(jié)構(gòu)具有高度標準化的特點,一塊DRAM晶圓上密布著數(shù)以億計的相同存儲單元,這種標準化結(jié)構(gòu)為半導(dǎo)體設(shè)備提供了穩(wěn)定、高頻的測試環(huán)境。國產(chǎn)設(shè)備只要能在DRAM產(chǎn)線的某一個工藝環(huán)節(jié)實現(xiàn)突破、完成驗證,就能快速在大規(guī)模機臺上復(fù)制應(yīng)用。相比之下,CPU、GPU等邏輯芯片的結(jié)構(gòu)極為復(fù)雜,且每一代產(chǎn)品的設(shè)計都有較大差異,遠不如DRAM產(chǎn)業(yè)適合設(shè)備的大規(guī)模驗證與迭代。

產(chǎn)業(yè)發(fā)展的歷史也早已印證了這一規(guī)律:上世紀80年代,日本東京電子的崛起,正是依托東芝、NEC在全球DRAM市場的主導(dǎo)地位;90年代,韓國三星、海力士構(gòu)建起龐大的DRAM產(chǎn)業(yè)帝國,也同步帶動了SEMES等韓國本土半導(dǎo)體設(shè)備巨頭的成長。縱觀全球半導(dǎo)體產(chǎn)業(yè)發(fā)展,存儲產(chǎn)業(yè)始終是本土半導(dǎo)體供應(yīng)鏈崛起的“第一級助推器”。

超越商業(yè)考量:龍頭引領(lǐng),國產(chǎn)半導(dǎo)體設(shè)備邁向全球前列

目前,國內(nèi)唯一實現(xiàn)DRAM規(guī)模量產(chǎn)、有能力承擔起“練兵場”職責的IDM企業(yè),僅有長鑫存儲一家。其近期披露的招股書也充分印證了這一點:長鑫存儲積極聯(lián)動半導(dǎo)體存儲設(shè)計企業(yè)、EDA廠商、材料廠商、設(shè)備及零部件廠商、存儲模組廠商等產(chǎn)業(yè)鏈各環(huán)節(jié),攜手推動中國DRAM市場的發(fā)展與產(chǎn)業(yè)生態(tài)的完善。

在長鑫存儲等國產(chǎn)芯片制造企業(yè)的帶動下,一個良性循環(huán)的“正向飛輪”正在高速運轉(zhuǎn):長鑫存儲等DRAM產(chǎn)線作為核心驗證平臺,為國產(chǎn)設(shè)備廠商提供了寶貴的一線工藝數(shù)據(jù);依托這些數(shù)據(jù),國產(chǎn)設(shè)備得以快速迭代升級,甚至能夠反向推動芯片制造新工藝的定義;設(shè)備的升級又進一步降低了國產(chǎn)芯片的擴產(chǎn)成本,大幅提升了國內(nèi)半導(dǎo)體供應(yīng)鏈的安全系數(shù)。

必須清醒地認識到,國產(chǎn)半導(dǎo)體設(shè)備的國產(chǎn)化之路注定充滿艱辛。從商業(yè)邏輯來看,用國產(chǎn)新型設(shè)備替換技術(shù)成熟的進口設(shè)備,短期內(nèi)無疑是一筆“不劃算”的投入,但在我國半導(dǎo)體產(chǎn)業(yè)自主自強的大背景下,這卻是一條必須堅守的“必由之路”。晶圓制造是一門極致精密的產(chǎn)業(yè),設(shè)備參數(shù)的細微波動,都可能導(dǎo)致整批晶圓報廢,造成數(shù)以億計的經(jīng)濟損失。對于追求短期利潤的晶圓廠而言,繼續(xù)沿用國外成熟設(shè)備是最穩(wěn)妥的選擇,但這也意味著將錯失國產(chǎn)設(shè)備替代的關(guān)鍵機遇。

正是在這樣的背景下,長鑫存儲主動扛起責任,用自身部分產(chǎn)能和巨額研發(fā)投入,協(xié)同帶動國產(chǎn)半導(dǎo)體供應(yīng)鏈的發(fā)展。這種舉措早已超越了單純的商業(yè)考量,而是將企業(yè)發(fā)展與本土產(chǎn)業(yè)鏈命運深度綁定的戰(zhàn)略抉擇。這樣的企業(yè),不僅是芯片的制造者,更是打破國外技術(shù)壟斷、保障國內(nèi)供應(yīng)鏈安全的“破壁者”。

這種“破壁”之舉所創(chuàng)造的價值難以估量,此次多家中國設(shè)備企業(yè)躋身全球前30強,就是最直接的證明。不僅如此,未來全球半導(dǎo)體設(shè)備市場的規(guī)模潛力更為巨大:長鑫存儲的技術(shù)升級與擴產(chǎn)投入,將直接轉(zhuǎn)化為國產(chǎn)設(shè)備、材料等產(chǎn)業(yè)鏈上下游企業(yè)的技術(shù)迭代動力與營收增長來源,助力中國企業(yè)在全球市場分得更大“蛋糕”。據(jù)國際半導(dǎo)體產(chǎn)業(yè)協(xié)會(SEMI)數(shù)據(jù)顯示,全球半導(dǎo)體設(shè)備和材料市場規(guī)模常年穩(wěn)定在2000億美元左右(約合1.4萬億人民幣),這是一個規(guī)模遠超諸多傳統(tǒng)行業(yè)的巨大市場。

中國半導(dǎo)體設(shè)備企業(yè)躋身全球前列,看似是榜單上的排名躍升,實質(zhì)是產(chǎn)業(yè)鏈深層生態(tài)進化的外在顯現(xiàn)。這份成績,并非源于實驗室的孤立創(chuàng)新,而是扎根于下游制造端——以真金白銀的資本投入、承擔巨大風險的產(chǎn)線驗證和著眼長遠的戰(zhàn)略定力所共同哺育的果實。

因此,看待長鑫存儲的價值,其意義遠不止于內(nèi)存芯片的產(chǎn)能數(shù)字。它更扮演著“產(chǎn)業(yè)基石”與“共生平臺”的關(guān)鍵角色,如同一塊強大的磁石,凝聚并牽引著上游設(shè)備、材料、零部件等數(shù)百家企業(yè)的技術(shù)迭代與協(xié)同進化。在這場波瀾壯闊的半導(dǎo)體自主化長征中,沒有企業(yè)能獨善其身。DRAM產(chǎn)線上每一點良率的提升、每一寸工藝的突破,都已超越單一工廠的范疇,成為中國硬科技產(chǎn)業(yè)鏈整體能力向上攀登的集體里程碑。這標志著,中國半導(dǎo)體產(chǎn)業(yè)正從被動應(yīng)對封鎖,轉(zhuǎn)向主動構(gòu)建內(nèi)生于本土、韌性更強、互動更緊密的產(chǎn)業(yè)共同體。

-

芯片制造

+關(guān)注

關(guān)注

11文章

719瀏覽量

30464 -

半導(dǎo)體設(shè)備

+關(guān)注

關(guān)注

5文章

421瀏覽量

16630

發(fā)布評論請先 登錄

意法半導(dǎo)體榮登2026年全球百強創(chuàng)新機構(gòu)榜單

機構(gòu)榜單更新!長鑫科技首登科睿唯安“全球百強創(chuàng)新機構(gòu)”榜

京東方位列2025 IFI美國專利授權(quán)量全球第13位

知存科技榮登2025中國半導(dǎo)體企業(yè)影響力百強榜單

2025年上半年全球半導(dǎo)體設(shè)備廠商市場規(guī)模分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論