研報:英飛凌2026財年Q1財報透視與BASiC基本半導體國產化進階之路

研報:英飛凌2026財年Q1財報透視與BASiC基本半導體國產化進階之路

研報:英飛凌2026財年Q1財報透視與BASiC基本半導體國產化進階之路

BASiC Semiconductor基本半導體一級代理商傾佳電子(Changer Tech)是一家專注于功率半導體和新能源汽車連接器的分銷商。主要服務于中國工業電源、電力電子設備和新能源汽車產業鏈。傾佳電子聚焦于新能源、交通電動化和數字化轉型三大方向,代理并力推BASiC基本半導體SiC碳化硅MOSFET單管,SiC碳化硅MOSFET功率模塊,SiC模塊驅動板等功率半導體器件以及新能源汽車連接器。?

傾佳電子楊茜致力于推動國產SiC碳化硅模塊在電力電子應用中全面取代進口IGBT模塊,助力電力電子行業自主可控和產業升級!

傾佳電子楊茜咬住SiC碳化硅MOSFET功率器件三個必然,勇立功率半導體器件變革潮頭:

傾佳電子楊茜咬住SiC碳化硅MOSFET模塊全面取代IGBT模塊和IPM模塊的必然趨勢!

傾佳電子楊茜咬住SiC碳化硅MOSFET單管全面取代IGBT單管和大于650V的高壓硅MOSFET的必然趨勢!

傾佳電子楊茜咬住650V SiC碳化硅MOSFET單管全面取代SJ超結MOSFET和高壓GaN 器件的必然趨勢!

2026年伊始,全球功率半導體產業正處于從周期性調整向結構性爆發轉型的關鍵十字路口。作為全球功率系統的領軍者,英飛凌科技股份公司(Infineon Technologies AG)發布的2026財年第一季度(Q1 FY26)財報,不僅是一份財務成績單,更是一份揭示未來五年產業風向的戰略宣言。在傳統工業市場去庫存與人工智能(AI)算力能源需求爆發的雙重變奏下,英飛凌通過“產品到系統”(Product-to-System, P2S)戰略、激進的AI產能擴張以及對ams OSRAM傳感器業務的收購,正在重塑競爭壁壘。

對于中國本土第三代半導體領軍企業——深圳基本半導體股份有限公司(BASIC Semiconductor)而言,英飛凌的動向既是嚴峻的挑戰,也是最佳的戰術參照系。在中國“十五五”規劃(2026-2030)即將開啟、強調“新質生產力”與供應鏈自主可控的宏觀背景下,基本半導體必須跳出單純的器件替代邏輯,向系統級解決方案提供商轉型。

傾佳電子楊茜剖析英飛凌Q1 FY26的財務細節與戰略轉折,通過微米級的技術對標,結合青銅劍技術的驅動生態,為基本半導體在“內卷”加劇的國產市場中突圍貢獻力量。

第一部分:英飛凌2026財年Q1財報深度解構:周期底部的結構性突圍

1.1 財務全景:在周期波動中錨定增長極

英飛凌Q1 FY26的財務數據揭示了一個清晰的事實:半導體行業的全面復蘇尚未到來,但結構性的增長機會已經脫穎而出。

1.1.1 核心財務指標的信號意義

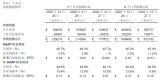

根據英飛凌官方披露,Q1 FY26實現營收36.62億歐元,同比(YoY)增長7%,但環比(QoQ)下降7% 。這一數據的背離揭示了當前市場的復雜性:

同比正增長表明,盡管宏觀經濟存在不確定性,英飛凌憑借在汽車(ATV)和高壓功率系統(PSS)領域的深厚護城河,依然維持了超越行業的增長韌性。

環比負增長則主要歸因于季節性因素以及傳統工業、消費電子領域的持續去庫存壓力。特別是綠色工業電源(GIP)業務的顯著下滑,反映了除中國市場外,全球光伏逆變器和工業驅動市場的短期疲軟。

利潤端方面,部門結果利潤率(Segment Result Margin)維持在17.9%,盡管較上一財年同期的高位有所回落,但在行業下行周期中仍保持了極高的盈利質量。調整后的毛利率達到43% ,這一數字的堅挺主要得益于產品組合的優化——即高利潤率的AI電源模塊和車規級MCU對沖了低端MOSFET的價格侵蝕。

1.1.2 四大業務部門的冰火兩重天

深入剖析各業務部門的表現,可以更清晰地看到市場的分化:

電源與傳感系統(PSS):AI的單騎救主 PSS部門是本季度的絕對明星。在智能手機和PC市場復蘇緩慢的背景下,PSS營收主要由AI服務器電源需求驅動。英飛凌明確指出,“沒有電力就沒有AI”(There is no AI without power),并確認了FY26財年AI相關營收目標為15億歐元,FY27財年將達到25億歐元 。這意味著AI相關業務正以倍數級速度增長,成為獨立于宏觀經濟周期的超級增長引擎。

汽車電子(ATV):軟件定義汽車(SDV)的紅利 盡管全球電動汽車(xEV)的銷量增速在歐美市場有所放緩,但英飛凌ATV部門依然保持了穩健。這得益于其在微控制器(MCU)領域的絕對統治力(全球份額約29%)以及在“軟件定義汽車”架構中的核心地位 。雖然銷量增長放緩,但單車半導體價值量(Content per car)的提升抵消了負面影響。

綠色工業電源(GIP):去庫存的陣痛 GIP部門環比暴跌21%,是拖累整體營收的主要因素 。這反映了全球可再生能源基礎設施建設的短期停滯,以及分銷渠道中積壓的工業驅動芯片庫存仍需時間消化。然而,財報電話會議中也提到,中國市場的可再生能源需求依然強勁,是該板塊未來的主要復蘇動力。

安全互聯系統(CSS):物聯網的蟄伏 CSS部門同樣面臨季節性下滑,環比下降13%。但隨著邊緣AI(Edge AI)的興起,該部門未來的潛力在于將安全芯片與微控制器結合,服務于智能家居和工業物聯網的智能化升級 。

1.2 戰略轉折點:“產品到系統”(P2S)的全面深化

英飛凌在Q1 FY26所展示的不僅僅是數字,更是一種商業模式的深刻變革。其核心戰略已從單純的“IDM組件制造商”升級為“系統解決方案提供商”。

1.2.1 豪賭AI基礎設施:從“Grid”到“Core”的能源霸權

英飛凌正在構建一條從電網(Grid)到處理器核心(Core)的完整電力傳輸鏈路。

技術護城河的構建: 財報重點展示了20微米超薄硅晶圓技術 。這項技術將晶圓厚度縮減至頭發絲的四分之一,直接使基板電阻降低50%,功率損耗降低15%以上。

垂直供電(VPD)的必要性: 在AI服務器中,GPU電流需求動輒超過1000A。傳統的橫向供電會產生巨大的I2R損耗。英飛凌的超薄晶圓技術正是為了實現垂直供電模塊(Vertical Power Module),將電源直接堆疊在處理器下方。這種技術能力是絕大多數Fabless(無晶圓廠)設計公司無法企及的,它依賴于極高精度的背面研磨和處理工藝。

材料全覆蓋: 英飛凌強調其掌握了硅(Si)、碳化硅(SiC)、氮化鎵(GaN)三種材料的全部制造能力。在AI服務器電源單元(PSU)中,SiC用于高壓PFC級,GaN用于高頻LLC級,而超薄硅用于最后的Point-of-Load(PoL)級。這種組合拳使得英飛凌能夠提供系統級最優效率(97.5%+) 。

1.2.2 收購ams OSRAM傳感器業務:閉環控制的最后一公里

Q1 FY26期間,英飛凌宣布以5.7億歐元收購ams OSRAM的非光學傳感器業務 。這一舉措并非簡單的營收疊加,而是為了完善其“感知-計算-執行”的控制閉環。

戰略邏輯: 在汽車底盤控制、人形機器人等應用中,僅僅提供功率開關(執行)是不夠的,必須精確掌握位置、速度和磁場信息(感知)。通過擁有傳感器技術,英飛凌可以向Tier 1供應商交付包含傳感器、MCU和功率模塊的“黑盒”子系統,極大提高了客戶粘性。

1.3 產能布局的啟示:規模即正義

英飛凌在馬來西亞居林(Kulim)的8英寸SiC工廠擴建仍在加速,同時在德累斯頓推進300mm模擬/混合信號產能 。這種逆周期的資本支出(Capex)表明,英飛凌預判2026年下半年將迎來更為猛烈的需求爆發,特別是來自中國固態變壓器SST出海和全球AI數據中心的建設。其龐大的自有產能將成為未來價格戰中的決定性武器,使其能夠將SiC成本結構壓低至接近硅基器件的水平。

第二部分:基本半導體面臨的競爭環境與技術差距診斷

在英飛凌構建的“系統級壁壘”面前,以基本半導體為代表的中國本土功率器件廠商正面臨前所未有的壓力與機遇。

2.1 技術維度對標:從“跟隨”到“局部超越”

2.1.1 碳化硅芯片技術:平面柵與溝槽柵的博弈

英飛凌(標桿): 采用第二代冷基(Cold Split)溝槽柵(Trench Gate)CoolSiC?技術。溝槽柵結構的優勢在于其溝道垂直于晶圓表面,能夠在不犧牲柵極氧化層可靠性的前提下,大幅提高溝道遷移率,從而降低比導通電阻(RDS(on)??A)。

基本半導體(現狀): 目前主力產品為第三代(B3M系列)碳化硅MOSFET,主要采用平面柵(Planar)工藝 。

性能表現: 基本半導體的ED3封裝模塊(型號BMF540R12MZA3)展現了極具競爭力的靜態參數。其典型RDS(on)?為2.2mΩ(25°C),在175°C高溫下上升至約4.8mΩ 。這種溫度系數表現優異,說明其器件在高溫工況下的載流能力并未大幅衰減。

差距分析: 雖然B3M系列的導通電阻已經接近國際一線水平,但在芯片面積利用率(Cost per Ampere)上,平面柵天然弱于溝槽柵。

2.1.2 封裝技術的越級挑戰:Si3?N4? AMB的普及

在封裝領域,基本半導體展現出了極強的進取心,甚至在某些材料應用上快于國際巨頭的存量產品迭代。

核心亮點: 基本半導體在Pcore?2 ED3及車規模塊中全面引入了氮化硅(Si3?N4?)AMB陶瓷基板 。

技術深度解析: 傳統的氧化鋁(Al2?O3?)基板抗彎強度僅為450 MPa,導熱率低;氮化鋁(AlN)雖然導熱好(170 W/mK)但極其脆弱(抗彎強度350 MPa)。而Si3?N4?兼具高導熱(90 W/mK)和超高機械強度(700 MPa,斷裂韌性6.0 Mpam?) 。

戰略意義: 在電動汽車牽引逆變器和風電變流器等承受劇烈熱循環(Thermal Cycling)的場景中,Si3?N4?基板能有效防止銅層剝離和陶瓷開裂。基本半導體將這一“貴族材料”標配化,是其在可靠性上對標甚至超越英飛凌EconoDUAL? 3標準模塊(通常使用Al2?O3?或AlN)的重要抓手。

2.2 系統集成能力的缺失:驅動與控制的短板

英飛凌的強大在于其能提供“MCU + Driver + Switch”的完整套件。基本半導體作為一家專注于功率器件的企業,自身缺乏MCU產品線,這是一個明顯的系統級短板。

驅動層面的彌補: 基本半導體通過與**青銅劍技術(Bronze Technologies)的深度協同來填補驅動環節。青銅劍的2CP0225Txx系列驅動核不僅實現了物理層面的適配,更重要的是集成了針對SiC特性的米勒鉗位(Miller Clamp)和有源鉗位(Active Clamp)**功能 。

數據佐證: 在雙脈沖測試中,未加米勒鉗位時,由高dv/dt(>50V/ns)引發的寄生導通電壓高達7.3V,極易炸機;而使用青銅劍驅動后,該電壓被抑制在2V以下,確保了本質安全 。

控制層面的真空: 然而,在更高層的數字控制(如AI算法植入MCU進行電池壽命預測)方面,基本半導體目前尚無對應產品。相比之下,英飛凌已經在AURIX? TC4x系列中集成了并行處理單元(PPU)來運行邊緣AI模型 。

2.3 市場環境的“內卷”與資本壓力

內卷現狀: 中國目前有超過50家碳化硅企業(如斯達半導、士蘭微、芯聯集成等)。低端市場的價格戰已經白熱化, SiC MOSFET的價格已殺至成本線附近。

資本環境: 相比英飛凌動輒數十億歐元的自由現金流,基本半導體的容錯率極低。這要求其每一分研發投入都必須精準命中高毛利市場(如固態變壓器SST、AI服務器),而非在紅海市場纏斗。

第三部分:基本半導體業務發展的戰略啟示

基于對英飛凌財報的解讀,基本半導體必須認識到:單純的國產替代(Pin-to-Pin Replacement)紅利期已近尾聲,未來的競爭是系統定義權的競爭。

3.1 啟示一:AI算力電源是必須拿下的“高地”

英飛凌將AI視為未來十年的最大增長點。對于基本半導體而言,AI服務器電源不僅僅是一個新市場,更是品牌高端化的試金石。

技術門檻: AI服務器電源(CRPS標準)要求功率密度達到100W/in3以上,效率超過97.5%(鈦金級)。這需要使用圖騰柱PFC(Totem-pole PFC)拓撲,對開關器件的反向恢復電荷(Qrr?)要求極高。

機會點: 中國正在大力建設“東數西算”工程,華為昇騰、阿里云等本土AI基礎設施急需自主可控的高效電源方案。目前該領域主要被臺系(Delta, Lite-On)和美系廠商占據,國產化率極低,是基本半導體切入的最佳藍海。

3.2 啟示二:電網基礎電力電子裝備儲能變流器PCS和固態變壓器SST需從“部件”轉向“架構”

英飛凌的在電網基礎電力電子裝備的業務所以堅挺,是因為它深入到了客戶新的設計架構中。

基本半導體的現狀: 目前主要聚焦于標準SiC模塊(Pcore?2)。

發展方向: 構網儲能變流器PCS以及固態變壓器SST正在發生架構變革。基本半導體需要推出更多三電平封裝(如ANPC, TNPC),以適應儲能變流器PCS和固態變壓器的需求 。

3.3 啟示三:供應鏈安全是核心競爭力

英飛凌依賴其全球制造網絡。基本半導體則依托中國這一全球最大的半導體消費市場和最完善的產業鏈。

戰略定力: 在地緣政治緊張局勢下,供應鏈的“純國產化率”本身就是一種極具價值的系統屬性。基本半導體應進一步強化其深圳和無錫基地的制造能力,確立“IDM Lite”模式的優勢,向客戶承諾不僅有“好產品”,更有“保交付”的能力。

第四部分:本土化進階路線圖:如何成為中國功率半導體解決方案的領導者

為了在2026-2030年(“十五五”規劃期間)實現從“跟隨者”到“領導者”的跨越,基本半導體應實施**“一核兩翼三驅動”**的本土化戰略。

4.1 核心戰略:構建“虛擬IDM”生態閉環

英飛凌是物理上的IDM(垂直整合制造),基本半導體應構建基于資本和技術聯盟的“虛擬IDM”。

與MCU廠商結盟(補齊控制短板): 既然無法像英飛凌那樣自研MCU,基本半導體應與國內車規MCU龍頭(如兆易創新、芯旺微、中微半導體)建立深度戰略合作伙伴關系。

戰術動作: 聯合推出“Turnkey Solution”(交鑰匙方案)。例如,開發一套“基本半導體SiC模塊 + 青銅劍驅動 + 兆易創新MCU”的800V電驅參考設計,并在系統層面通過ASIL-D功能安全認證。這樣,客戶買到的不再是孤立的模塊,而是一套經過驗證的動力總成控制單元(PCU)核心板。

深化“基本+青銅劍”協同: 將青銅劍的驅動技術不僅僅作為配套,而是作為差異化賣點。

產品化建議: 推出**IPM(智能功率模塊)**的SiC版本。將驅動芯片直接封裝在模塊內部,或者推出板載驅動的“Power Stack”組件,降低中小客戶使用SiC的技術門檻。

4.2 第一翼:決勝“AI算力電源”市場

針對英飛凌在AI電源領域的壟斷勢頭,基本半導體應開辟第二戰場。

產品定義: 推出專用于服務器電源的**“B3M-AI”系列**。

規格鎖定: 重點開發650V/750V電壓段,覆蓋25mΩ至60mΩ規格。

封裝創新: 全力推廣TOLL和QDPAK(頂部散熱)封裝 。這兩種封裝具有極低的寄生電感(<2nH),非常適合服務器電源中幾百kHz的高頻硬開關應用。頂部散熱設計還能配合液冷板,解決AI機柜的散熱痛點。

技術營銷: 針對服務器電源中常見的圖騰柱PFC拓撲,發布詳細的對比測試報告,證明B3M系列在連續導通模式(CCM)下的反向恢復損耗(Err?)優于英飛凌CoolMOS?,且能夠通過青銅劍驅動解決高頻噪聲干擾問題。

4.3 第二翼:深耕“800V汽車架構”

主驅模塊的差異化: 繼續打磨Pcore?6(HPD封裝)模塊。利用Si3?N4?基板的高可靠性,針對中國路況復雜、工況惡劣的特點,主打“皮實耐用”。同時,利用本地化服務的速度優勢,承諾為車企提供24小時內的失效分析(FA)服務,這是英飛凌等外企難以做到的。

4.4 驅動力一:8英寸碳化硅的戰略卡位

英飛凌已在Kulim 3工廠量產8英寸SiC,這將帶來約30%-40%的成本下降。基本半導體必須跟進,否則將在2027年面臨成本斷層。

行動計劃: 加速與國內8英寸襯底廠商(如天岳先進、天科合達)的驗證合作。爭取成為國內首批推出基于國產8英寸襯底的車規級模塊廠商。這不僅是成本問題,更是響應國家“供應鏈自主可控”號召的政治加分項。

4.5 驅動力二:“白盒化”的質量信任體系

國內車企不敢大規模使用國產SiC的核心原因是“信任”。

行動計劃: 建立**“零缺陷”質量透明工程**。

發布超越AEC-Q101標準的加嚴測試報告(例如:執行3倍于標準的HTGB測試時間)。

公開短路耐受能力(SCWT)和雪崩耐量(UIS)的極限破壞測試視頻和數據,用硬核數據消除客戶的“國產焦慮”。中展示的對比測試(BMF540R12MZA3 vs 競品)是一個很好的起點,但需要更廣泛、更公開的傳播。

4.6 驅動力三:資本市場的借力與整合

利用IPO募集的資金 ,不僅要擴充產能,更要進行技術并購或參股。

并購方向: 考慮參股一家專注于磁性元件(電感/變壓器)或薄膜電容的企業。在AI電源和光伏逆變器中,磁性元件的體積和損耗往往是瓶頸。如果基本半導體能提供包含“功率器件+驅動+磁性元件優化設計”的整體方案,將對客戶產生巨大的吸引力。

第五部分:重點產品對標與應用場景指引(基于數據表)

為了給研發和銷售團隊提供具體指引,本報告依據基本半導體產品選型表 與英飛凌產品進行戰術對標。

5.1 工業與AI服務器場景

| 應用場景 | 關鍵需求 | 英飛凌對標產品 | 基本半導體推薦產品 | 競爭策略建議 |

|---|---|---|---|---|

| AI服務器 (PFC級) | 高效率 (98%+) 高頻 (100kHz+) | CoolSiC? G2 650V (QDPAK) | B3M025065L (TOLL) AB3M025065CQ (QDPAK) | 強調青銅劍驅動在高頻下的抗干擾能力;提供熱仿真支持。 |

| AI服務器 (LLC級) | 快速關斷 低Qoss? | CoolGaN? 600V | B3M040065Z (TO-247-4) | 暫時以SiC的高可靠性打差異化,研發跟進GaN產品線。 |

| 儲能PCS (125kW) | 低導通損耗 高性價比 | EasyPACK? 2B | Pcore?2 E2B (BMF240R12E2G3) | 利用Si3?N4?基板的高可靠性優勢;打包銷售驅動核。 |

5.2 新能源汽車場景

| 應用場景 | 關鍵需求 | 英飛凌對標產品 | 基本半導體推薦產品 | 競爭策略建議 |

|---|---|---|---|---|

| 主驅逆變器 (800V) | 高功率密度 ASIL-D安全 | HybridPACK? Drive G2 | Pcore?6 (HPD封裝) | 配合青銅劍2CP0225驅動,提供完整的過流/短路保護方案。 |

第六部分:面向2030的終極愿景

站在2026年的節點展望未來,基本半導體不應滿足于做“中國的英飛凌”。英飛凌的成功建立在長達數十年的硅基半導體積累之上,而碳化硅為中國企業提供了一次換道超車的機會。

基本半導體確立如下愿景:全球能源互聯網的核心節點賦能者

在“十五五”末期(2030年),基本半導體應實現:

技術自主: 8英寸車規級SiC芯片全面量產,良率對標國際一線。

市場地位: 在中國新能源汽車SiC模塊市場份額進入前三,在AI服務器電源市場占據一席之地。

生態構建: 圍繞Pcore?模塊和B3M芯片,建立起包含驅動、控制、磁件、散熱在內的“基本生態圈”(Basic Ecosystem),讓客戶“難離難棄”。

結語

英飛凌Q1 FY26財報展示了一個巨頭在技術變革期的敏銳與果敢。對于基本半導體而言,最大的啟示在于:不要用戰術上的勤奮(拼價格、拼參數)掩蓋戰略上的懶惰(忽視系統集成和生態建設)。

通過深耕AI及配套電力與汽車兩大增量市場,依托青銅劍技術的驅動優勢,堅定推行“虛擬IDM”與“深度本土化”戰略,基本半導體完全有能力在中國這片全球最活躍的功率半導體熱土上,書寫屬于自己的產業傳奇。

附錄:數據圖表支撐

表1:英飛凌Q1 FY26財務與戰略概覽及其對基本半導體的映射

| 維度 | 英飛凌 (Infineon) Q1 FY26 表現 | 對基本半導體 (BASIC) 的啟示與對策 |

|---|---|---|

| 總營收 | 36.62億歐元 (YoY +7%, QoQ -7%) | 周期波動不可避免,需多元化布局(不把雞蛋放在汽車一個籃子里)。 |

| 核心增長點 | AI數據中心電源 (PSS部門) | 緊急戰略行動: 成立AI電源事業部,開發高頻高密度的服務器電源專用SiC方案。 |

| 技術護城河 | 20μm超薄硅晶圓、300mm GaN、溝槽柵SiC | 避其鋒芒,攻其必救: 強化Si3?N4? AMB封裝技術,主打“高可靠性”和“極端工況適應性”。 |

| 生態并購 | 收購ams OSRAM傳感器業務,構建P2S閉環 | 合縱連橫: 深度綁定青銅劍(驅動)與國產MCU廠商,構建“虛擬IDM”生態。 |

| 制造策略 | Kulim 3 SiC工廠擴產,規模效應顯著 | 國產替代: 加速國產8英寸襯底導入,利用國內供應鏈優勢對沖英飛凌的規模成本優勢。 |

表2:基本半導體ED3模塊與典型競品技術參數對標

| 參數指標 | 基本半導體 (BASIC) BMF540R12MZA3 | 競品 A (日系/歐系典型值) | 競爭優勢分析 |

|---|---|---|---|

| 電壓 (VDSS?) | 1200V | 1200V | 處于主流水平。 |

| 額定電流 (ID?) | 540A | 450A - 600A | 覆蓋核心功率段,適合150kW+電驅系統。 |

| 導通電阻 (RDS(on)?) | 2.2 mΩ (Typ. @25°C) | 2.0 - 2.5 mΩ | 達到國際一線水平,且高溫特性(175°C約4.8mΩ)穩定。 |

| 陶瓷基板材料 | Si3?N4? AMB | Al2?O3? 或 AlN | 核心賣點: 抗彎強度700MPa vs 450MPa,熱循環壽命大幅提升。 |

| 驅動安全性 | 配套青銅劍驅動(含Miller Clamp) | 需外配驅動 | 系統優勢: 解決SiC高dv/dt下的誤導通痛點,降低客戶應用難度。 |

審核編輯 黃宇

-

英飛凌

+關注

關注

68文章

2546瀏覽量

143060 -

BASIC

+關注

關注

0文章

55瀏覽量

13454 -

基本半導體

+關注

關注

2文章

113瀏覽量

11342

發布評論請先 登錄

25億生態壁壘!蘋果2026財年Q1營收1438億美元,iPhone大漲23%創歷史

車載音頻國產化進階之路:華潤微CD7377CZ/7388芯片技術洞察

AI電源成增長引擎!英飛凌2026財年重啟增長,多元業務分化明顯

Neway微波產品的國產化替代方案

AI電源業務成新引擎!英飛凌2025財年營收146.62億歐元,2026財年營收將實現溫和增長

英偉達2026財年Q1營收公布 一季度營收441億美元 英偉達Q1凈利潤187.8億美元

禾賽科技2025Q1財報:一季度營收同比增長近50%,預計全年同比增長44%至69%

全球功率半導體市場規模縮減 比亞迪半導體首進前十

九家半導體設備企業Q1:最高營收破82億,研發暗戰升級

工商網監

工商網監

評論