") 利基型DRAM供需錯配,DDR4 8Gb接受度高,加速轉(zhuǎn)進DDR5/LPDDR5

利基型DRAM供需錯配,DDR4 8Gb接受度高,加速轉(zhuǎn)進DDR5/LPDDR5

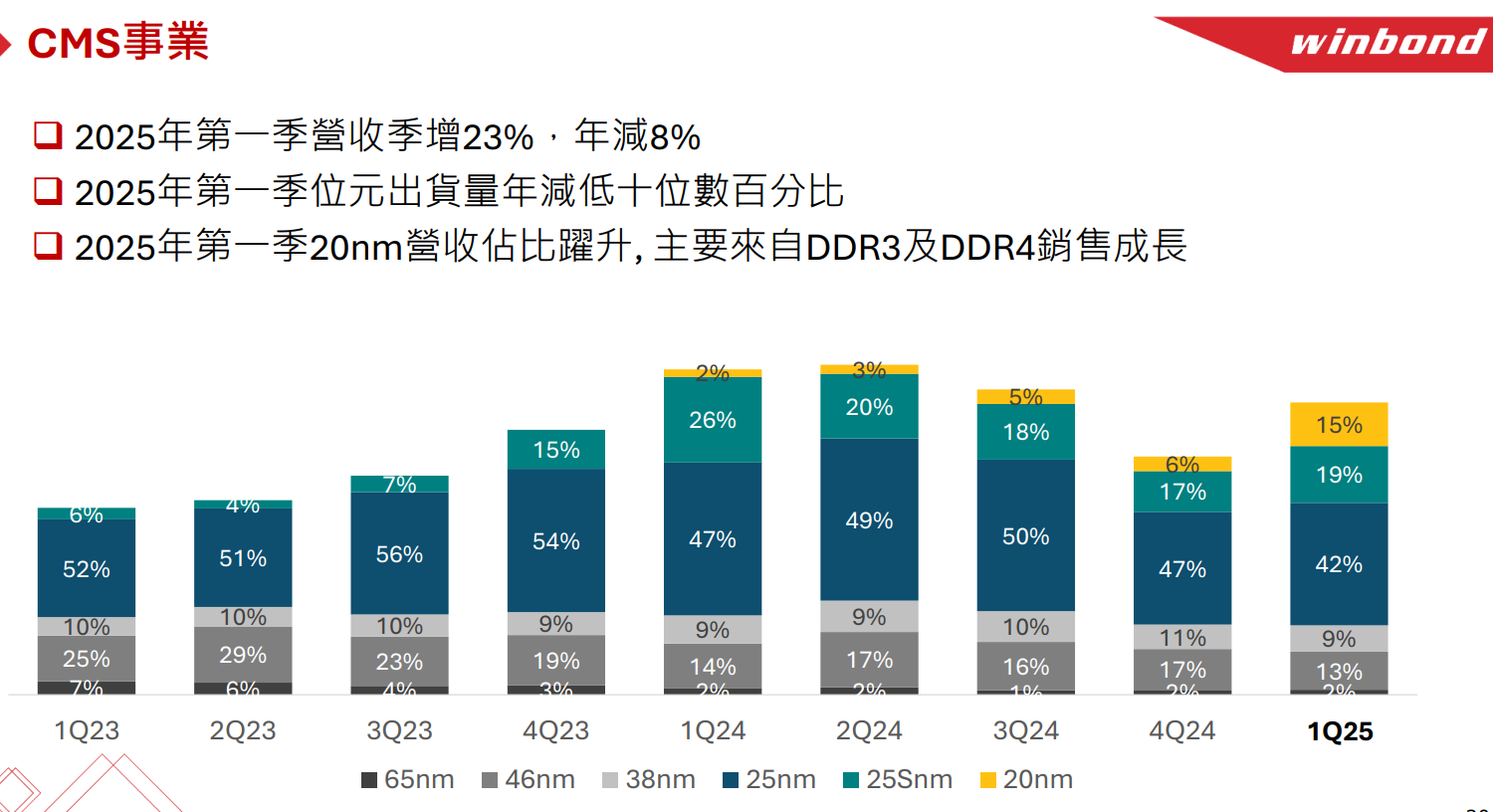

(作者:黃晶晶)日前,華邦電子DDR4 8Gb 產(chǎn)品已自今年第一季會開始出貨,首波應用以電視、網(wǎng)通與嵌入式系統(tǒng)為主。在供給偏緊環(huán)境下,客戶對新規(guī)格接受度高,產(chǎn)品線結構已較過去明顯改善,后續(xù)出貨比重將逐步拉升。

另一家利基型DRAM的代表企業(yè)兆易創(chuàng)新也提前布局了DDR48Gb 產(chǎn)品。早在2025年,兆易創(chuàng)新就量產(chǎn)了DDR4 8Gb。從第一季度開始量產(chǎn),本年前兩個季度營收占比較平穩(wěn),大約占整體DRAM收入的小雙位數(shù)比例,從第三季度開始占比明顯增加,第三季度銷量已經(jīng)與DDR4 4Gb基本相當。DRAM產(chǎn)品中DDR4產(chǎn)品的收入占比超過一半。

兆易創(chuàng)新表示,本次利基型DRAM的供應短缺,主要原因還是主流應用(數(shù)據(jù)中心和AI應用等)對存儲等芯片的大量需求,擠占了利基型DRAM的產(chǎn)能。行業(yè)頭部廠商不同程度的停產(chǎn)或減產(chǎn)利基型DRAM產(chǎn)品,導致利基型DRAM產(chǎn)能缺口較大,預計漲價趨勢會持續(xù)到今年(2025)第四季度,并在明年(2026)全年維持相對較高的價格水平。

根據(jù)最新曝光的漲價通知函顯示,國科微已于1月20日向客戶發(fā)出了漲價通知函,宣布自2026年1月起對合封512Mb的KGD產(chǎn)品漲價40%;合封1Gb的KGB產(chǎn)品漲價60%;外掛DDR的產(chǎn)品價格另行通知。此外,國科微還表示,2026年二季度的產(chǎn)品漲幅,會根據(jù)二季度KGD的漲幅進行調(diào)整,具體執(zhí)行策略另行通知。

根據(jù)閃存市場針對DDR4 8Gb 3200的最近半年價格走勢圖來看,從2025年9月開始價格逐漸走高,并且在去年底到今年初,價格增幅較大并達到周高點。

由此來看,今年一季度小容量DDR仍然呈現(xiàn)著漲價的趨勢。與此前的預判基本一致。不過,DDR48Gb 產(chǎn)品的銷量向好,且華邦電子也開始量產(chǎn)出貨,一定程度上增加了市場的供應量。

未來兩年利基型DRAM供不應求

兆易創(chuàng)新表示,因為DDR4及LPDDR4供應非常緊缺,因此有SOC廠商會配合其下游客戶的需求去適配LPDDR5的產(chǎn)品。部分SOC產(chǎn)品兼容LPDDR4和LPDDR5接口,其下游客戶會根據(jù)供應的情況開展終端產(chǎn)品的設計變更工作;也有部分廠商啟動SOC設計迭代,兼容LPDDR5接口,為下游客戶提供更多可選方案。

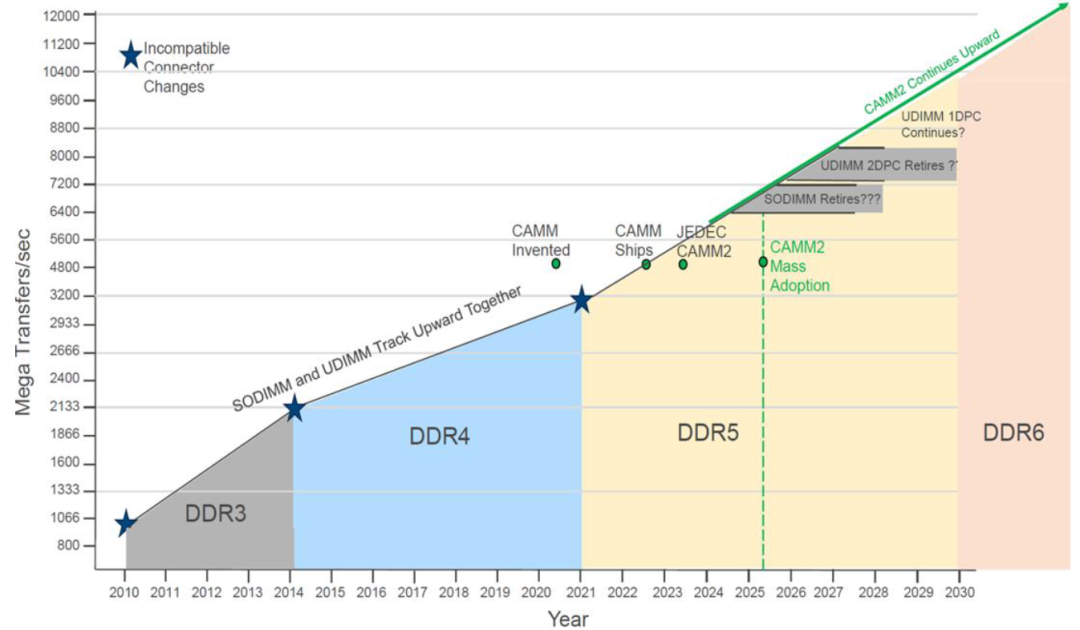

DRAM行業(yè)從SDR到DDR,DDR2/LPDDR2一直發(fā)展到DDR5/LPDDR5,行業(yè)的發(fā)展趨勢是不可逆的。現(xiàn)在DDR4和LPDDR4的極度緊缺,會加速從DDR4到DDR5轉(zhuǎn)換的進程。但是從應用端看,DDR4和LPDDR4的需求還是會長期存在,且供應端減少DDR4/LPDDR4的速度遠大于需求端轉(zhuǎn)換的速度,因此預計接下來兩年時間內(nèi),利基DRAM市場仍將處于供不應求的狀態(tài)。

兆易創(chuàng)新會積極加快產(chǎn)品研發(fā)和新產(chǎn)品推出的速度,和SOC友商做好產(chǎn)品的認證導入,攜手SOC友商共同服務好下游客戶。在新產(chǎn)品上,LPDDR4預計在2026年上半年推出產(chǎn)品,并在下半年實現(xiàn)量產(chǎn)。基于新產(chǎn)線的DDR4產(chǎn)品預計在2026年下半年推出樣品。同時規(guī)劃了LPDDR5的產(chǎn)品,2026年將啟動立項和研發(fā)。

值得一提的是,長鑫存儲于2019年9月推出自主設計生產(chǎn)的8Gb DDR4產(chǎn)品,實現(xiàn)了中國大陸DRAM產(chǎn)業(yè)"從零到一"的突破。提供8Gb或16Gb的容量選擇,速率可達3200Mbps,并可提供4bit/8bit/16bit不同位寬選擇。可用于制造8GB/16GB/32GB/64GB等多種容量規(guī)格的DDR4模組。目前,公司結合下游應用市場發(fā)展趨勢,通過技術迭代推出了DDR5等新代際產(chǎn)品。2024年底以來,長鑫科技自有DDR4產(chǎn)品已停止生產(chǎn)。

兆易創(chuàng)新提到,在DRAM產(chǎn)品上,公司在產(chǎn)能合作方還涉及產(chǎn)線轉(zhuǎn)換的過程,預計產(chǎn)能穩(wěn)中有升。具體情況還要看2026年產(chǎn)線轉(zhuǎn)換的節(jié)奏,以及公司DRAM新產(chǎn)品的推出及客戶導入的節(jié)奏。

發(fā)布評論請先 登錄

DDR4價格瘋漲!現(xiàn)貨市場狂飆!

Altera面向DDR5與LPDDR5的FPGA解決方案現(xiàn)已實現(xiàn)量產(chǎn)交付

深度解析:DDR4、DDR5 與 LPDDR6 內(nèi)存的驗證要點與挑戰(zhàn)

Amphenol DDR5/LPDDR5 CAMM2連接器:高性能內(nèi)存連接新選擇

華邦電子推出先進 16nm 制程 8Gb DDR4 DRAM 專為工業(yè)與嵌入式應用而生

兆易創(chuàng)新:明年自研LPDDR4X量產(chǎn),規(guī)劃小容量LPDDR5X

長鑫存儲DDR5/LPDDR5X雙芯亮相,火力全開!

DDR5 設計指南(一):DDR5 VS LPDDR5

三星正式啟動DDR4模組停產(chǎn)倒計時,PC廠商加速轉(zhuǎn)向DDR5,供應鏈掀搶貨潮

高速PCB板DDR5數(shù)據(jù)信號的長STUB要背鉆嗎?

芯動科技獨家推出28nm/22nm LPDDR5/4 IP

漲價!部分DDR4與DDR5價差已達一倍!

DDR內(nèi)存市場現(xiàn)狀和未來發(fā)展

上海貝嶺推出全新DDR5 SPD芯片BL5118

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論