2025年11月電視面板行情分析

2025年11月電視面板行情分析

“進入11月,國內補貼政策對市場的拉動作用有限,疊加中美關稅形勢出現緩和,提前備貨節奏或放緩,短期需求預計進一步走弱。在此背景下,面板價格將于11月進入下行通道。”

CINNO Research 簡評

從整體走勢來看,四季度面板需求開始回落,廠商通過協同控產穩住了主流尺寸價格。進入11月后,品牌商備貨基本結束,采購節奏已從緊迫轉為觀望。臨近年底,國內補貼政策對需求的提振作用有限,加之中美關稅局勢緩和,削弱了為明年世界杯等國際賽事提前備貨的緊迫性,短期需求可能進一步走弱。此外,受各面板廠年終業績目標差異的影響,行業整體控產節奏恐難以統一維持。多重因素疊加下,面板價格下行壓力預計將逐步加劇。

從需求端來看,10月雖整體需求增長動能較三季度有所放緩,但國內外“雙十一”與“黑五”等促銷節點的備貨需求仍形成一定支撐,使75”及以下尺寸面板價格逐步趨穩。進入11月,品牌商備貨已接近尾聲,國內“以舊換新”政策也步入收尾階段。盡管2026年世界杯等賽事存在前置備貨可能,但隨著中美貿易談判取得突破,美國于美東時間2025年11月10日實施了新的關稅安排:取消10%“芬太尼關稅”、暫停24%報復性關稅,并將10%的對等關稅維持至2026年11月10日。此舉使中國電視出口美國的綜合關稅降至約31.4%,在一定程度上緩解了急迫備貨的必要性。受此影響,短期內外需求同步走弱,對面板價格的支撐力度減弱,預計11月面板價格將開啟下行通道。

從供給端來看,10月隨著備貨進入收尾階段,訂單量逐步縮減。頭部面板廠迅速響應,通過安排5至7天假期等方式調控產能,將高世代線平均稼動率控制在75%左右,導致LCD TV面板出貨量環比下降7.8%。在產能調控中,G8.5和G10.5產線成為控產主力,兩者平均稼動率環比分別大幅下降約15個和11個百分點,有效支撐了32”至75”尺寸段的面板價格;相比之下,G8.6產線控產力度較弱,導致85”及以上大尺寸面板價格延續跌勢。進入11月,短期需求回落或引發TV市場供需結構失衡。盡管面板廠為穩定價格或將繼續控產,但由于四季度是面板廠達成業績目標的關鍵時期,預計平均稼動率將維持在80%左右,供需博弈持續。

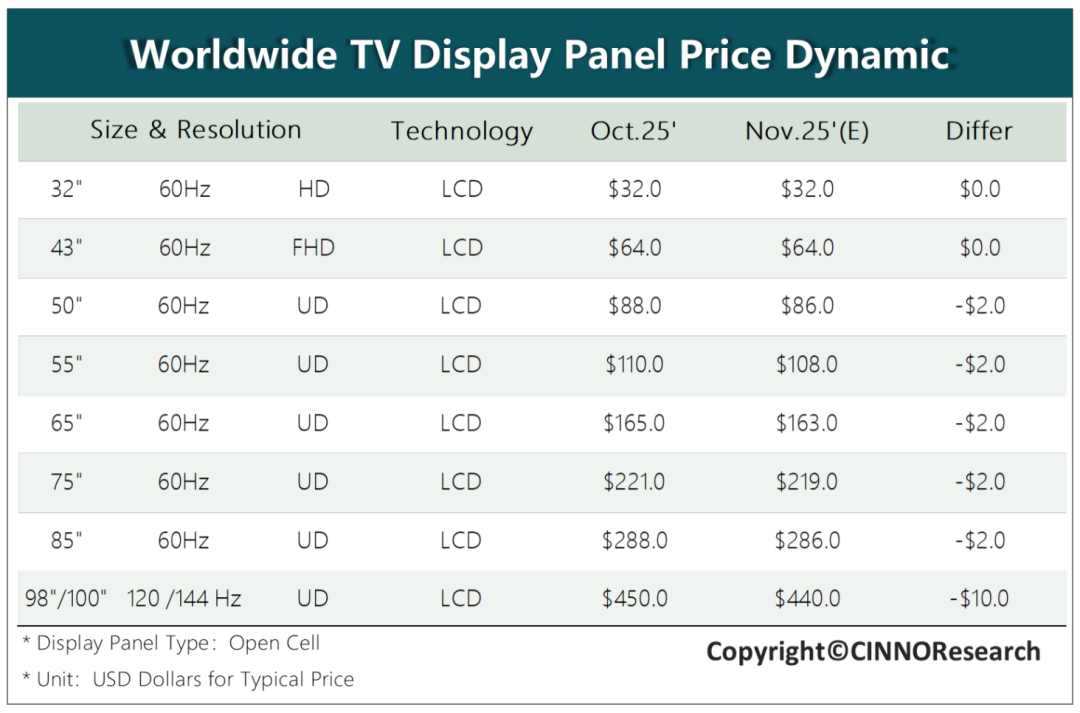

CINNO Research統計數據顯示,今年11月LCD TV面板需求整體走弱,預計大部分面板尺寸價格將進入普降通道。具體來看,32”與43”面板價格預計與10月持平,分別為32美元和64美元;而50”至85”的主流尺寸段則普遍面臨2美元的下滑,預計價格依次為86美元、108美元、163美元、219美元和286美元。此外,98”/100”等超大尺寸面板跌幅顯著,預計將下跌10美元至440美元水平。

我是CINNO最強小編, 恭候您多時啦!

CINNO于2012年底創立于上海,是致力于推動國內電子信息與科技產業發展的國內獨立第三方專業產業咨詢服務平臺。公司創辦十三年來,始終圍繞泛半導體產業鏈,在多維度為企業、政府、投資者提供權威而專業的咨詢服務,包括但不限于產業資訊、市場咨詢、盡職調查、項目可研、管理咨詢、投融資等方面,覆蓋企業成長周期各階段核心利益訴求點,在顯示、半導體、消費電子、智能制造及關鍵零組件等細分領域,積累了數百家中國大陸、中國臺灣、日本、韓國、歐美等高科技核心優質企業客戶。

-

lcd

+關注

關注

36文章

4615瀏覽量

177200 -

面板

+關注

關注

13文章

1725瀏覽量

55390

原文標題:11月電視面板行情: 短期需求走弱,多規格LCD TV面板價格普降

文章出處:【微信號:CINNOResearch,微信公眾號:CINNO Research】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

2026年2月電視面板行情分析

2026年1月手機面板行情分析

2026年1月電視面板行情分析

2025年12月電視面板行情分析

2025年11月手機面板行情分析

2025年10月電視面板行情分析

2025年9月電視面板行情分析

2025年8月手機面板行情分析

2025年8月電視面板行情分析

工商網監

工商網監

評論