") 中國(guó)集成電路產(chǎn)業(yè)的機(jī)遇分析與投資時(shí)需考慮哪些問(wèn)題?

中國(guó)集成電路產(chǎn)業(yè)的機(jī)遇分析與投資時(shí)需考慮哪些問(wèn)題?

中國(guó)集成電路產(chǎn)業(yè)投資機(jī)遇分析

(一)產(chǎn)業(yè)模式由集成向垂直分工變遷,資金門檻降低

行業(yè)發(fā)展打破“一條龍”的運(yùn)營(yíng)模式。伴隨行業(yè)的發(fā)展,集成電路的運(yùn)營(yíng)模式也在不斷變化。到目前為止,全球集成電路企業(yè)的運(yùn)營(yíng)方式主要分為4種:從設(shè)計(jì),到制造、封裝測(cè)試以及投向消費(fèi)市場(chǎng)一條龍全包的傳統(tǒng)IDM企業(yè),例如英特爾、三星等;設(shè)計(jì)和制造分離的Foundry模式,即代工廠,這主要基于行業(yè)發(fā)展帶來(lái)的逐漸深化的行業(yè)內(nèi)分工,1987年臺(tái)積電的成立標(biāo)志著Foundry模式的正式誕生;Fabless模式,即專業(yè)從事設(shè)計(jì)的模式,如ARM公司、NVIDA和高通等;Fab-lite模式,介于IDM和Fabless之間的一種模式。

垂直分工模式極大降低了企業(yè)參與門檻。全球集成電路企業(yè)的經(jīng)營(yíng)模式正由IDM向另外3種垂直化專業(yè)分工的模式轉(zhuǎn)變。傳統(tǒng)的IDM模式,需要的技術(shù)儲(chǔ)備和初期投入巨大,而且更新?lián)Q代快。而垂直分工模式極大降低了企業(yè)的參與門檻,這種情況下,小微集成電路公司可以專心投入在集成電路設(shè)計(jì)環(huán)節(jié),對(duì)于投資方來(lái)講,投資規(guī)模和風(fēng)險(xiǎn)對(duì)比IDM時(shí)代,已經(jīng)降低了數(shù)個(gè)量級(jí)。

(二)受益于人工智能、物聯(lián)網(wǎng)等新興應(yīng)用,全球集成電路持續(xù)高景氣

新興下游應(yīng)用將成為集成電路增長(zhǎng)的主要因素。根據(jù)IC Insights預(yù)測(cè),2018年P(guān)C/平板、智能手機(jī)、汽車及IoT設(shè)備銷量增速分別為0.7%、4.5%、7%、15%。因此,隨著PC/平板和智能手機(jī)未來(lái)增速減緩,新興下游行業(yè)將接力驅(qū)動(dòng)集成電路產(chǎn)業(yè)發(fā)展。

隨著物聯(lián)網(wǎng)、人工智能等的發(fā)展,集成電路應(yīng)用場(chǎng)景會(huì)更加多元化。根據(jù)Tratica預(yù)測(cè),全球人工智能市場(chǎng)規(guī)模2025年將增至598億美元,年復(fù)合增長(zhǎng)率將達(dá)52%。根據(jù)中國(guó)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),預(yù)計(jì)2018年全球AI芯片市場(chǎng)規(guī)模為14億美元,至2021年規(guī)模有望達(dá)52億美元,年復(fù)合增長(zhǎng)率約54%。與手機(jī)、電腦不同的是,多數(shù)新興下游應(yīng)用的芯片需求是“散”狀的,會(huì)有很多百萬(wàn)、千萬(wàn)級(jí)別的需求,這給了很多中小規(guī)模企業(yè)發(fā)展擴(kuò)張的機(jī)會(huì)。近年來(lái),智能家居、可穿戴設(shè)備、工業(yè)互聯(lián)網(wǎng)成了熱門名詞,很多公司涌入其中。

(三)供給側(cè)精英回流,給集成電路發(fā)展帶來(lái)源動(dòng)力

集成電路行業(yè)有著高技術(shù)門檻,而創(chuàng)業(yè)核心需要的是有專業(yè)知識(shí)背景和豐富行業(yè)經(jīng)驗(yàn)的人。精英回流,在一定程度上,給予集成電路發(fā)展的源動(dòng)力。

精英回流體現(xiàn)在以下兩個(gè)方面:

宏觀上,政府用“千人計(jì)劃”圈住高端人才。2008年政府開始實(shí)施“千人計(jì)劃”,到2017年9月份,我國(guó)共分13批次引進(jìn)“千人計(jì)劃”專家超過(guò)7000人,各地引進(jìn)高層次人才、留學(xué)人才5.39萬(wàn)人,其中工科占比達(dá)36.54%。不少人帶著Intel等國(guó)際知名公司的經(jīng)驗(yàn)回國(guó),往往會(huì)成為公司的骨干力量。

微觀上,***人才向大陸流動(dòng)。從2016年開始,***聯(lián)華電子前執(zhí)行長(zhǎng)孫世偉和華亞科前董事長(zhǎng)高啟全加盟紫光集團(tuán),臺(tái)積電的蔣尚義、曾任職臺(tái)積電的梁孟松加盟中芯國(guó)際,華亞科劉大維加盟合肥長(zhǎng)鑫,美光前總經(jīng)理陳正坤加盟福建晉華……這些高級(jí)職業(yè)經(jīng)理人不斷涌向大陸。當(dāng)然,也有更多的人才從***涌向大陸,加入創(chuàng)業(yè)大軍。

(四)政策扶持,集成電路產(chǎn)業(yè)自主可控迫在眉睫

我國(guó)一直很重視核心電子器件和芯片的技術(shù)和產(chǎn)業(yè)發(fā)展。在《中國(guó)制造2025》所制定的十大重點(diǎn)突破發(fā)展領(lǐng)域中,首先就是新一代信息技術(shù)產(chǎn)業(yè)。2018年政府工作報(bào)告把集成電路排在實(shí)體經(jīng)濟(jì)第一位置。集成電路是全球化、動(dòng)態(tài)化很強(qiáng)的產(chǎn)業(yè)。國(guó)內(nèi)集成電路市場(chǎng)接近全球的三分之一,但國(guó)內(nèi)集成電路產(chǎn)業(yè)鏈自主可控水平非常低,特別是核心芯片極度缺乏,存在著巨大的供需缺口。集成電路關(guān)乎到國(guó)家安全,國(guó)產(chǎn)化迫在眉睫。

政策扶持不斷加碼,市場(chǎng)環(huán)境不斷優(yōu)化。此外,2018年3月我國(guó)推出針對(duì)集成電路產(chǎn)業(yè)的稅收優(yōu)惠政策將進(jìn)一步推動(dòng)集成電路產(chǎn)業(yè)發(fā)展。可以說(shuō),現(xiàn)在的投資剛好趕上各種紅利。

在目前這個(gè)時(shí)間節(jié)點(diǎn)上,有高端的人才可投,投入的資金量和風(fēng)險(xiǎn)相對(duì)可控,行業(yè)還有遠(yuǎn)離巨頭的細(xì)分市場(chǎng)可入,再加上政策扶持,集成電路領(lǐng)域?qū)⒈3指呋钴S度,投資形勢(shì)向好。

中國(guó)集成電路重點(diǎn)領(lǐng)域的投資布局研究

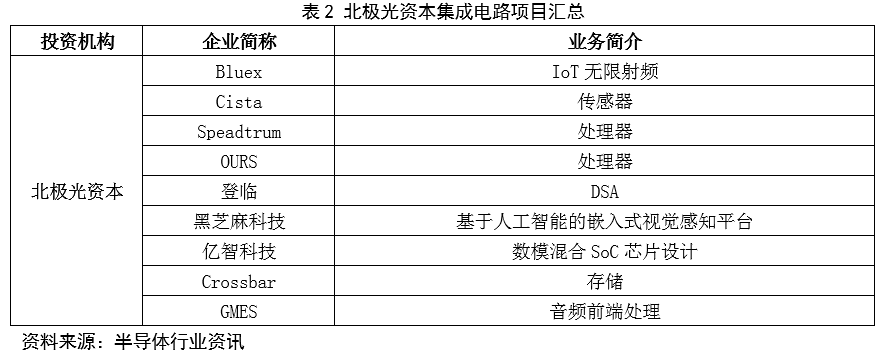

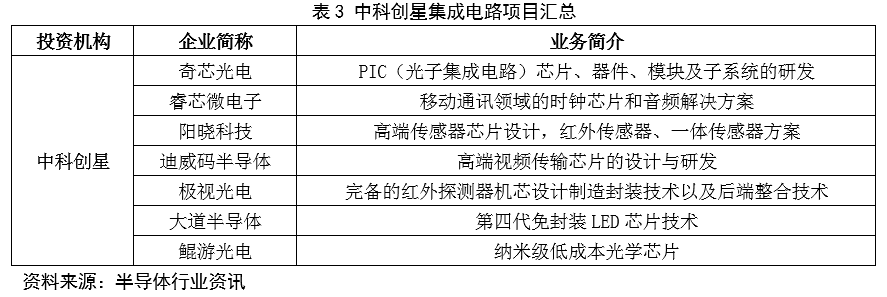

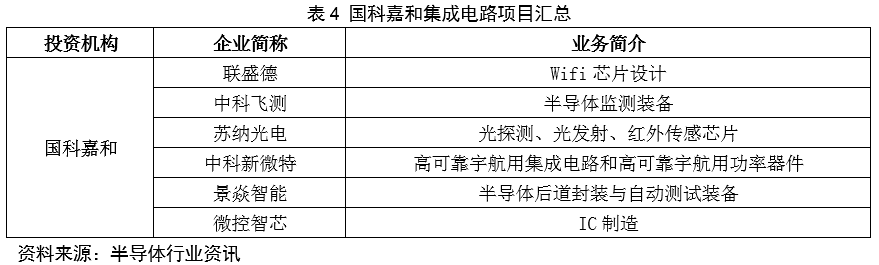

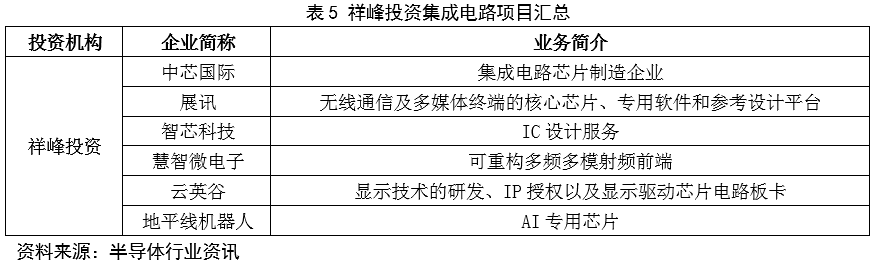

近幾年,集成電路產(chǎn)業(yè)發(fā)展得到了各界的高度重視。不僅國(guó)家成立了千億級(jí)產(chǎn)業(yè)基金,不少風(fēng)投也在集成電路領(lǐng)域有著長(zhǎng)期的布局。一些在技術(shù)領(lǐng)域布局較多的機(jī)構(gòu),如華登國(guó)際、中科創(chuàng)星、北極光、祥峰投資、國(guó)科嘉和等,在集成電路領(lǐng)域布局都在6家以上。

集成電路上游加工領(lǐng)域,國(guó)家集成電路產(chǎn)業(yè)投資基金投資較多,投資的企業(yè)在集成電路產(chǎn)業(yè)的加工側(cè),如材料、晶圓制造、封裝測(cè)試等領(lǐng)域偏多,上期內(nèi)參已做過(guò)梳理。

VC則更傾向于專用芯片、模組等及早期的公司。華登國(guó)際、中科創(chuàng)星、北極光、祥峰投資、國(guó)科嘉和等都投資了很多早期芯片或模組公司,這些公司大多面向特定細(xì)分行業(yè)或領(lǐng)域,很多目前規(guī)模還不大,但如果能在各自的特定細(xì)分領(lǐng)域取得市場(chǎng)領(lǐng)先,也有不錯(cuò)的發(fā)展前景。根據(jù)半導(dǎo)體行業(yè)資訊整理,這些機(jī)構(gòu)投資的重點(diǎn)集成電路項(xiàng)目如下表所示。

這兩年AI、CV專用芯片及5G、IOT相關(guān)通信芯片,更是得到了不少VC的熱追。

從上面數(shù)據(jù)看出,中國(guó)的各類投資機(jī)構(gòu)都在集成電路領(lǐng)域有各自的投資和布局。隨著資本的持續(xù)流入,未來(lái)集成電路領(lǐng)域很有可能突破核心技術(shù)瓶頸。

關(guān)于中國(guó)集成電路產(chǎn)業(yè)投資機(jī)會(huì)的幾點(diǎn)思考

我國(guó)國(guó)產(chǎn)芯片聚焦于少數(shù)領(lǐng)域,比如部分通訊芯片,顯示處理芯片、分立器件、MCU、定位導(dǎo)航等,絕大部分屬于中低端,芯片單價(jià)低、利潤(rùn)率低,而中高端性能的芯片以及關(guān)鍵器件基本上都是國(guó)外廠商壟斷。

基于我國(guó)集成電路產(chǎn)業(yè)的技術(shù)現(xiàn)狀、市場(chǎng)需求、未來(lái)趨勢(shì)等,華信研究院認(rèn)為,以下領(lǐng)域?yàn)槲覈?guó)集成電路產(chǎn)業(yè)和投資的重要突破口,助力中國(guó)集成電路實(shí)現(xiàn)突破:

1.汽車電子

當(dāng)今,汽車已成為新型電子技術(shù)的應(yīng)用載體,集成電路在汽車中得到了越來(lái)越多的應(yīng)用。一方面,ADAS滲透率提升帶動(dòng)單車搭載芯片需求提升;另一方面,電動(dòng)汽車與汽車電子有著天然的緊密聯(lián)系,精密的電控和電池管理都離不開芯片。

電動(dòng)汽車單臺(tái)分立器件用量成本已達(dá)到2567元(是傳統(tǒng)汽車用量的5倍以上),這個(gè)領(lǐng)域的發(fā)展將驅(qū)動(dòng)大功率半導(dǎo)體器件、電池管理系統(tǒng)、傳感技術(shù)、車身控制及信息安全等的需求。根據(jù)Gartner統(tǒng)計(jì),汽車電子近3年復(fù)合增速為9.5%。

汽車級(jí)芯片的核心在于如何能從IP、設(shè)計(jì)、生產(chǎn)工藝和測(cè)試封裝整個(gè)系統(tǒng)的控制來(lái)確保產(chǎn)品的可靠性。這些核心技術(shù)目前仍掌握在歐美日系集成電路的IDM,國(guó)內(nèi)系統(tǒng)級(jí)的人才鳳毛麟角。利用獨(dú)有的全球范圍產(chǎn)業(yè)資源,認(rèn)真挑選和甄別在汽車電子領(lǐng)域的優(yōu)秀人才和創(chuàng)新企業(yè)將是投資機(jī)構(gòu)的最佳突破口。

2.比特礦機(jī)

根據(jù)廣發(fā)證券發(fā)展研究中心,2017年,比特幣價(jià)格從年初的967.6美元上漲到年末的12618.55美元,漲幅高達(dá)1204%,年內(nèi)最高漲幅達(dá)1884%。飛漲的價(jià)格為上游比特幣挖礦行業(yè)吸引了大量的投資,國(guó)內(nèi)產(chǎn)業(yè)深度受益。目前比特幣的挖掘幾乎都是采用礦池模式。2017年礦池市場(chǎng)的集中度有所上升,前十大礦池出塊量占比從年初的73%升至90%,而前十名中有八個(gè)來(lái)自中國(guó),合計(jì)占整個(gè)市場(chǎng)的71%。

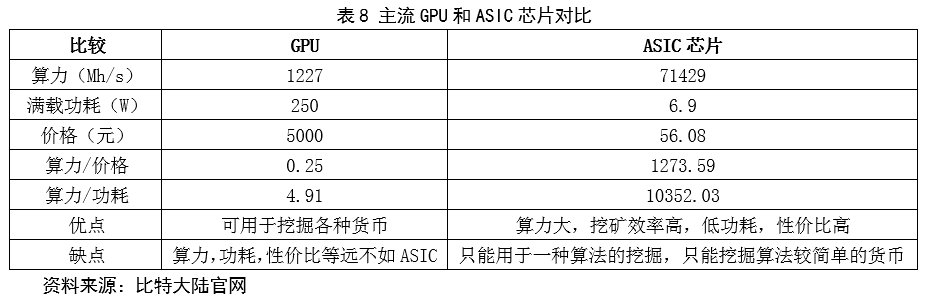

ASIC(專用芯片)具備設(shè)計(jì)簡(jiǎn)單,成本低,算力強(qiáng)大等優(yōu)勢(shì),因此,大多數(shù)礦機(jī)采用ASIC芯片。

挖礦行業(yè)在中國(guó)的高度集中為國(guó)內(nèi)礦機(jī)廠商的成長(zhǎng)提供了有利條件。目前,國(guó)內(nèi)主要礦機(jī)廠商有比特大陸、嘉楠耘智以及億邦股份。三大廠商都自主設(shè)計(jì)ASIC芯片,目前礦機(jī)廠商主要靠提升芯片制造工藝、提升單片算力以及增加芯片數(shù)量來(lái)增強(qiáng)礦機(jī)性能。

2017年比特大陸銷售額為143億元,僅次于海思成為2017年第二大IC設(shè)計(jì)公司。考慮到比特大陸的芯片采用Bumping+FC工藝進(jìn)行封裝。因此,國(guó)內(nèi)掌握Bumping+FC技術(shù)的封測(cè)廠商有望從2018年礦機(jī)芯片投資的快速增長(zhǎng)中受益。

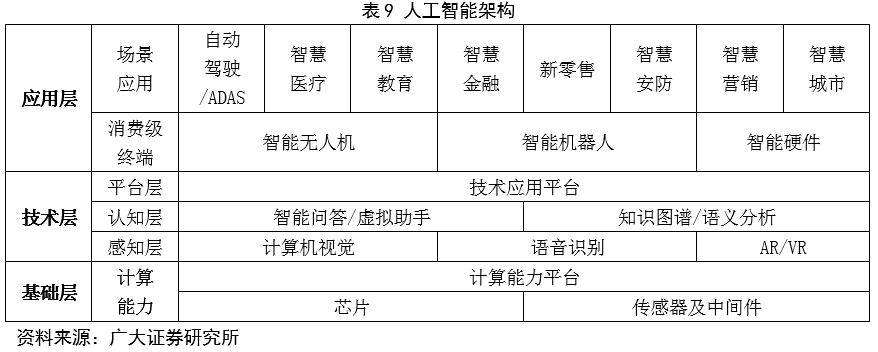

3.人工智能

人工智能被看做是又一項(xiàng)將改變?nèi)祟惿鐣?huì)發(fā)展進(jìn)程的重要技術(shù),而人工智能芯片則是人工智能產(chǎn)業(yè)發(fā)展的基礎(chǔ)。國(guó)際人工智能巨頭企業(yè)都在著力發(fā)展基礎(chǔ)硬件——AI芯片,而國(guó)內(nèi)人工智能領(lǐng)域的投資目前還主要集中在應(yīng)用層。隨著寒武紀(jì)、深鑒科技等AI芯片企業(yè)的發(fā)展,中國(guó)人工智能芯片產(chǎn)業(yè)將乘勢(shì)而上。

伴隨人工智能出現(xiàn)的是深度學(xué)習(xí)計(jì)算機(jī)模式,深度學(xué)習(xí)模式不同于傳統(tǒng)計(jì)算機(jī)模式,它不需要編程,但需要海量數(shù)據(jù)并行計(jì)算。而傳統(tǒng)處理器架構(gòu)(X86和ARM等)無(wú)法支撐深度學(xué)習(xí)進(jìn)行大規(guī)模并行計(jì)算的需求。因此,深度學(xué)習(xí)需要新的底層硬件來(lái)加速計(jì)算過(guò)程,人工智能芯片要具備高性能的并行計(jì)算能力,同時(shí)也要可以支持各種人工神經(jīng)網(wǎng)絡(luò)算法。人工智能的興起必將帶來(lái)AI芯片、存儲(chǔ)設(shè)備、運(yùn)動(dòng)傳感器等集成電路的需求。目前存在的人工智能芯片有GPU、FGPA和ASIC。其中,GPU為目前主要使用的AI芯片,但憑借優(yōu)良性能,F(xiàn)GPA芯片和ASIC芯片有望得到迅速發(fā)展。

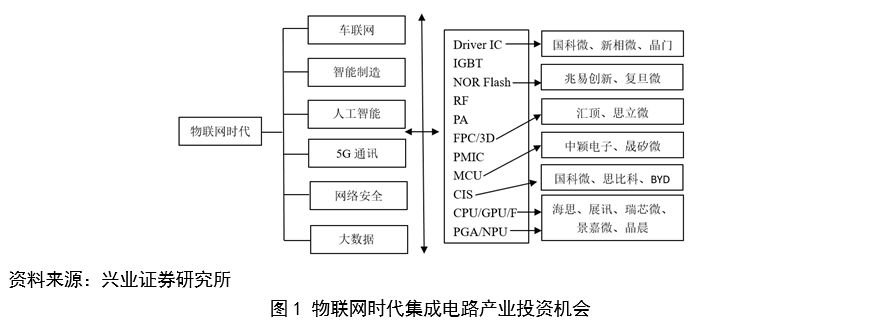

4.物聯(lián)網(wǎng)

物聯(lián)網(wǎng)橫跨了多個(gè)應(yīng)用領(lǐng)域,針對(duì)傳統(tǒng)應(yīng)用進(jìn)行升級(jí)。根據(jù)Gartner預(yù)測(cè),2020年全球物聯(lián)網(wǎng)設(shè)備將增加到204.15億臺(tái)。而具體到集成電路領(lǐng)域,2020年物聯(lián)網(wǎng)應(yīng)用的集成電路銷售額將躍升到341.65億美元,復(fù)合增長(zhǎng)率高達(dá)25.31%。

此外,5G通信開始進(jìn)入實(shí)質(zhì)性商用階段,從運(yùn)營(yíng)商到終端企業(yè)均已經(jīng)在積極地布局5G相關(guān)技術(shù)與產(chǎn)品。基于5G技術(shù)的物聯(lián)網(wǎng)應(yīng)用,將在國(guó)內(nèi)消費(fèi)升級(jí)和工業(yè)轉(zhuǎn)型的雙重利好帶動(dòng)下,迎來(lái)新一輪的發(fā)展高潮。

華信研究院認(rèn)為,物聯(lián)網(wǎng)應(yīng)用在2018年前景看好,以及雙攝、AMOLED、人臉識(shí)別等新興下游領(lǐng)域的放量,將帶動(dòng)上游AP、MCU、Nor、FPC/3D、傳感器等關(guān)鍵芯片產(chǎn)品市場(chǎng)需求量保持上升。

5.存儲(chǔ)器

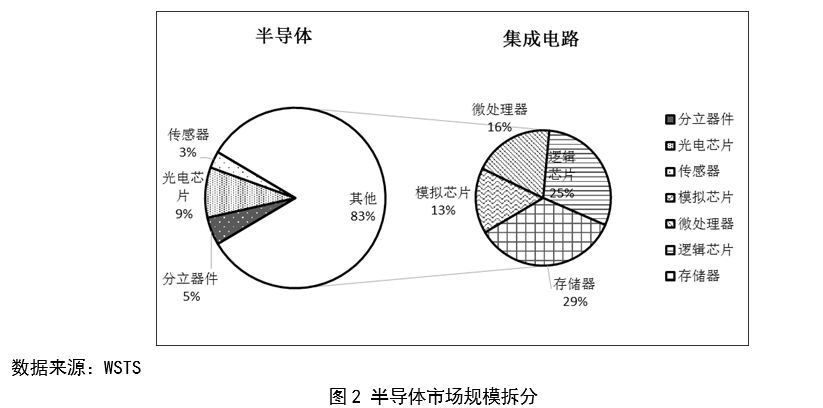

根據(jù)WSTS數(shù)據(jù),全球半導(dǎo)體市場(chǎng)規(guī)模主要分為集成電路、分立器件、光電芯片(LED芯片為主)以及傳感器,四者占比分別為83%、5%、9%、3%。而集成電路又分為存儲(chǔ)器、邏輯芯片、微處理器和模擬芯片,其中存儲(chǔ)器占比最大,為半導(dǎo)體市場(chǎng)規(guī)模的29%。存儲(chǔ)器的市場(chǎng)規(guī)模變動(dòng)將極大地左右集成電路產(chǎn)業(yè)的增速。WSTS的數(shù)據(jù)表明,2017年存儲(chǔ)器銷售額增速高達(dá)50.5%,成為集成電路板塊景氣度向上的最大催化劑。

多年以來(lái),中國(guó)存儲(chǔ)器市場(chǎng)一直處于被國(guó)外企業(yè)高度壟斷的狀態(tài),自給率幾乎為零。在長(zhǎng)江存儲(chǔ)、合肥長(zhǎng)鑫、福建晉華等存儲(chǔ)項(xiàng)目經(jīng)過(guò)一兩年的建設(shè)期之后,2018年各家企業(yè)將陸續(xù)進(jìn)入試產(chǎn)或是試量,國(guó)內(nèi)存儲(chǔ)器產(chǎn)業(yè)終于將迎來(lái)決定性的時(shí)刻。

對(duì)于存儲(chǔ)器而言,超過(guò)90%的產(chǎn)品為DRAM和NAND。DRAM方面,根據(jù)CINNO Research預(yù)測(cè),2018年DRAM產(chǎn)業(yè)的產(chǎn)出年增率將不超過(guò)20%,而需求端在智能手機(jī)以及服務(wù)器的帶動(dòng)下將可維持20~23%的成長(zhǎng),整體來(lái)看2018年DRAM產(chǎn)能依舊吃緊。NAND方面,根據(jù)Gartner預(yù)測(cè),2018年和2019年下游市場(chǎng)對(duì)NAND的需求量增速將分別達(dá)到43.8%和43.1%,所以2018年的NAND市場(chǎng)的單價(jià)將面臨回落,但整體增長(zhǎng)動(dòng)能不變。

此外,存儲(chǔ)器行業(yè)門檻高,我國(guó)在傳統(tǒng)的存儲(chǔ)器方面落后太多,很難在短期內(nèi)趕超國(guó)外同行。而在新型存儲(chǔ)器方面,國(guó)內(nèi)與海外差距相對(duì)較小,例如我國(guó)擁有自主知識(shí)產(chǎn)權(quán)的PCRAM技術(shù)已經(jīng)取得突破,用于打印機(jī)的PCRAM存儲(chǔ)器芯片年出貨量超過(guò)千萬(wàn)顆。因此,發(fā)展具備自主知識(shí)產(chǎn)權(quán)的新型存儲(chǔ)器有望實(shí)現(xiàn)彎道超車。

6.化合物半導(dǎo)體

隨著2020年5G步入商用,物聯(lián)網(wǎng)落地速度加快,以及國(guó)防信息化推進(jìn)加速,化合物半導(dǎo)體將來(lái)爆發(fā)。

5G有望在2020年步入商業(yè)化,將使真正的“萬(wàn)物互聯(lián)”成為現(xiàn)實(shí),預(yù)計(jì)最快在2018年我們可以看到5G標(biāo)準(zhǔn)雛形,2020年5G標(biāo)準(zhǔn)將落地。國(guó)防信息化推進(jìn)加速,帶動(dòng)雷達(dá)、軍工通信與軍工電子等萬(wàn)億市場(chǎng)需求。國(guó)防信息化產(chǎn)業(yè)鏈主要包括雷達(dá)、衛(wèi)星導(dǎo)航、信息安全、軍工通信與軍工電子五大領(lǐng)域。根據(jù)行業(yè)預(yù)測(cè),國(guó)防信息化建設(shè)到2025年市場(chǎng)總規(guī)模有望達(dá)到1.66萬(wàn)億元。其中,軍用雷達(dá)達(dá)到3776億元,國(guó)防信息安全建設(shè)達(dá)到7320億元,軍工通信達(dá)到308億元。

5G、軍工兩輪驅(qū)動(dòng),帶動(dòng)上游化合物半導(dǎo)體國(guó)產(chǎn)化及需求。化合物半導(dǎo)體三大材料中GaAs半導(dǎo)體相對(duì)最成熟,其中,用在移動(dòng)通訊設(shè)備中占比為71%,當(dāng)前市場(chǎng)容量約為82億美元,主要受益通訊射頻芯片尤其是PA驅(qū)動(dòng)。隨著5G+軍工驅(qū)動(dòng),預(yù)計(jì)2020年將形成132億美元的市場(chǎng)容量。SiC半導(dǎo)體市場(chǎng)在2016年正式形成,當(dāng)前市場(chǎng)容量約為2億美元,作為大功率高頻半導(dǎo)體在電動(dòng)汽車大有可為,未來(lái)10年市場(chǎng)容量有望增至20億美元;GaN半導(dǎo)體目前也處于發(fā)展階段,為高溫、高頻、大功率器件首選材料之一,將廣泛應(yīng)用通訊、軍工,當(dāng)前市場(chǎng)容量約為3億美元,未來(lái)10年市場(chǎng)容量有望增至30億美元。

在理解上述技術(shù)突破口的選擇時(shí),應(yīng)該站在全球高技術(shù)產(chǎn)業(yè)動(dòng)態(tài)博弈的立場(chǎng)去思考。全球集成電路產(chǎn)業(yè)的分工合作、供需依存是不爭(zhēng)的現(xiàn)實(shí),一國(guó)長(zhǎng)期壟斷的技術(shù)產(chǎn)品不可能存在。此外,尋找中國(guó)最接近市場(chǎng)提升需求的領(lǐng)域,組織全球技術(shù)成果,加大資本投入,通過(guò)創(chuàng)新研發(fā)實(shí)現(xiàn)系統(tǒng)解決和服務(wù)的能力,并在市場(chǎng)應(yīng)用中迅速發(fā)展壯大,才是中國(guó)集成電路企業(yè)健康成長(zhǎng)的必由之路。

-

集成電路

+關(guān)注

關(guān)注

5452文章

12572瀏覽量

374579

原文標(biāo)題:中國(guó)集成電路產(chǎn)業(yè)投資布局和機(jī)會(huì)研究

文章出處:【微信號(hào):semiconfrontier,微信公眾號(hào):半導(dǎo)體投融資】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

【「芯片設(shè)計(jì)基石——EDA產(chǎn)業(yè)全景與未來(lái)展望」閱讀體驗(yàn)】--中國(guó)EDA的發(fā)展

【「芯片設(shè)計(jì)基石——EDA產(chǎn)業(yè)全景與未來(lái)展望」閱讀體驗(yàn)】+ 全書概覽

煥新啟航·品質(zhì)躍升 IICIE國(guó)際集成電路創(chuàng)新博覽會(huì),構(gòu)建全球集成電路全產(chǎn)業(yè)鏈生態(tài)平臺(tái)

躍昉科技亮相2025“中國(guó)芯”集成電路產(chǎn)業(yè)促進(jìn)大會(huì)

極海半導(dǎo)體亮相2025“中國(guó)芯”集成電路產(chǎn)業(yè)促進(jìn)大會(huì)

四維圖新旗下杰發(fā)科技亮相2025“中國(guó)芯”集成電路產(chǎn)業(yè)促進(jìn)大會(huì)

2025集成電路(無(wú)錫)創(chuàng)新發(fā)展大會(huì)開幕

【展會(huì)預(yù)告】2025 中國(guó)西部半導(dǎo)體展重磅來(lái)襲,華秋邀您 7 月 25-27 日西安共探集成電路新未來(lái)!

SEMI-e國(guó)際半導(dǎo)體展暨2025集成電路產(chǎn)業(yè)創(chuàng)新展9月深圳舉辦 龍頭云集覆蓋產(chǎn)業(yè)全鏈條

中國(guó)集成電路大全 接口集成電路

未來(lái)五年:集成電路制造設(shè)備定制化防震基座制造廠商的風(fēng)云之路

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論