電化學儲能應用前景廣闊,儲能有望成電池應用下一個風口

電化學儲能應用前景廣闊,儲能有望成電池應用下一個風口

電化學儲能應用前景廣闊:

電化學儲能是指各種二次電池儲能,目前以鋰電池和鉛蓄電池為主。隨著風電、光伏等新能源在能源結構中占比不斷提升,以及動力鋰電池成本的快速下降,電化學儲能在峰谷電價套利、新能源并網以及電力系統輔助服務等領域的應用場景正不斷被開發并推廣開來。 根據 CNESA 統計, 2012~2016 年全球電化學儲能累計裝機量復合增長率達到 32%, 是發展最為迅速的儲能技術;截止 2017 年底, 國內已投運電化學儲能累計規模為 389.8MW,新增規劃、在建裝機規模為 705.3MW,預計新建項目的陸續投產將支撐電化學儲能維持較高增速。

電池成本下降使得工業企業峰谷電價套利成為現實:

我國目前絕大部分省市工業大戶均已實施峰谷電價制,儲能用于峰谷電價套利,可降低企業電力成本。 利用儲能電池進行峰谷電價套利,投資回收期主要取決于峰谷電價差以及電池系統成本。未來峰谷價差有望逐步加強,以及鋰電池成本的進一步下降,套利空間也將逐步加大,有望加快儲能在工業峰谷電價套利領域應用。

風、光消納需要儲能保駕護航:

風電、光伏發電量波動性較大,為減少電網頻率波動,經常會產生棄風、棄光現象,導致新能源利用率偏低。儲能系統的引入可起到平滑風光出力和能量調度的作用,從而提升新能源發電利用率。 自 2017 年政府工作報告首次提到要有效解決棄風、棄光狀況以來,各部委陸續出臺政策文件,支持推進儲能提升可再生能源利用水平,國內也已陸續建成大量風、光儲電站示范項目。 截止 2017 年底風電、集中式光伏合計裝機量 265GW,按儲能裝置配套比例 10%測算, 有望產生 26.5GW 需求。 同時,分布式光伏的爆發式增長,也有望帶動電化學儲能在分布式光伏領域用戶側套利應用。

火電儲能聯合調頻市場初起:

為接納新能源發電入網,對火電承擔電力系統調峰、調頻等輔助服務功能的要求正不斷提升,但目前火電應用于輔助服務仍面臨技術端、成本端的壓力。 火電儲能聯合,可顯著改善調頻性能; 而從收益來看, 一方面降低火電企業調頻成本,另一方面有助于火電企業獲得輔助服務補償。 國內現有火電裝機量 11 億千瓦,按 3%配套有望產生 33GW 儲能電池需求。

一、儲能有望成電池應用下一個風口

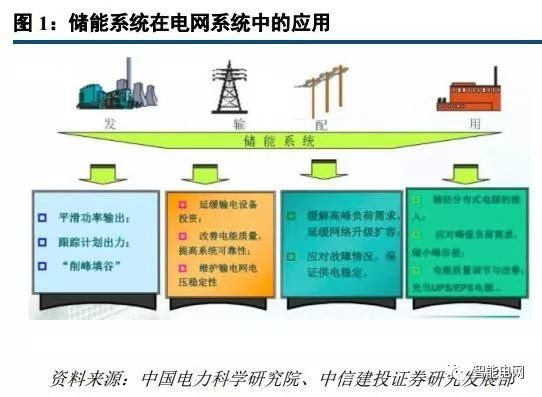

儲能在電力系統中應用廣泛。 儲能泛指能量的存儲,本報告中儲能特指電能的儲存。 在整個電力系統各個環節,儲能都可以有其應用, 包括:在發電側,可以提高發電的穩定性,提高電能質量,從而促使可再生能源大規模并網;在輸變電環節,可以聯合電源降低輸變電的成本;在配送電環節,可以緩解配電的初始投資以及電網的升級擴容;在用戶側,可以通過峰谷差套利,提高用戶的電能質量,減少用戶的用電成本。

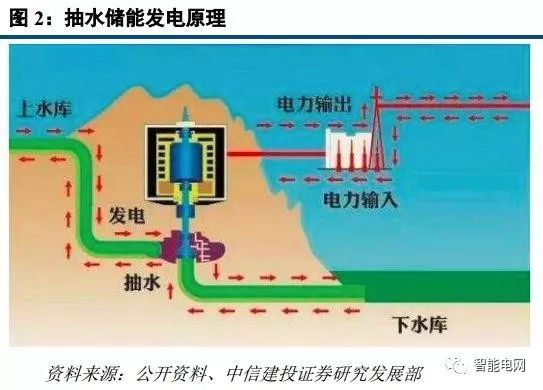

當前,電化學儲能技術更具有前景優勢。 電能儲存從技術上主要分為物理儲能(如抽水儲能、壓縮空氣儲能、飛輪儲能等)、 電化學儲能(各種二次電池儲能)和電磁儲能(如超導電磁儲能、超級電容器儲能等) 等類別。 抽水儲能是目前最成熟、最經濟的儲能技術,已經大規模應用于系統調峰、調頻和備用等領域。但其一方面受到地形條件限制較大,必須具有合適建造上下水庫的地理條件,并且投資周期長;另一方面能量轉化效率不高,一般為 65%~75%,不利于節能,目前規模增長較為緩慢。在抽水儲能以外的各種技術路線中,電化學儲能相比物理儲能效率更高,對外部環境條件依賴更小;相比電磁儲能,技術相對更為成熟,應用范圍也更廣。綜合來看,在當前時點,電化學儲能發展前景更有優勢。

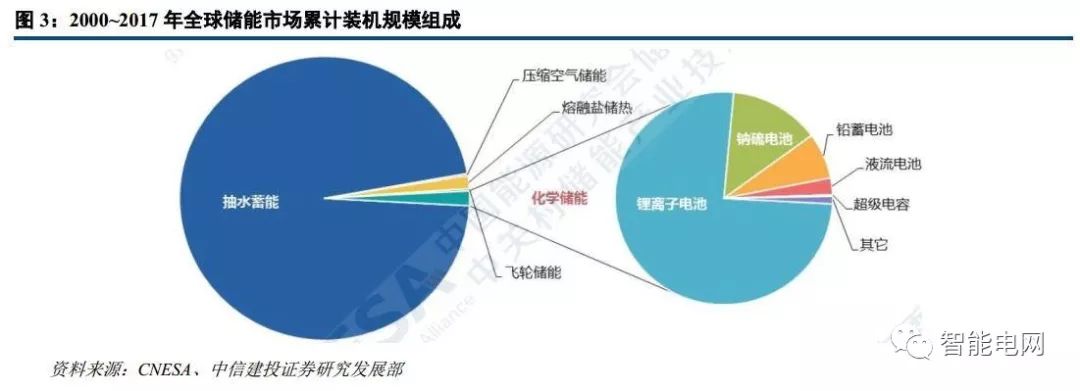

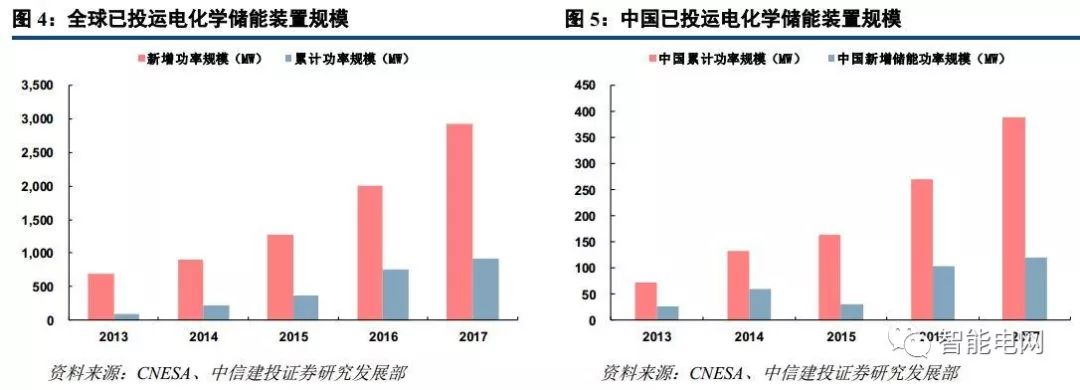

電化學儲能現總體規模占比較小,但近幾年發展迅猛。 根據 CNESA 項目庫的不完全統計,截止 2017 年底全球已投運儲能項目累計裝機規模為 175.4GW,抽水儲能占比達到 96%,其次為電化學儲能,占比為 1.7%。雖然目前電化學儲能占比較小,但卻是發展速度最快的儲能技術, 2012~2016 年全球電化學儲能累計裝機量復合增長率達到 32%。截止 2017 年底全球已投運電化學儲能項目累計功率規模為 2926.6MW, 新增規劃、在建的電化學儲能項目裝機規模為 3063.7MW;國內已投運電化學儲能累計規模為 389.8MW,新增規劃、在建裝機規模為 705.3MW,預計新建項目的陸續投產將支撐電化學儲能維持較高增速。

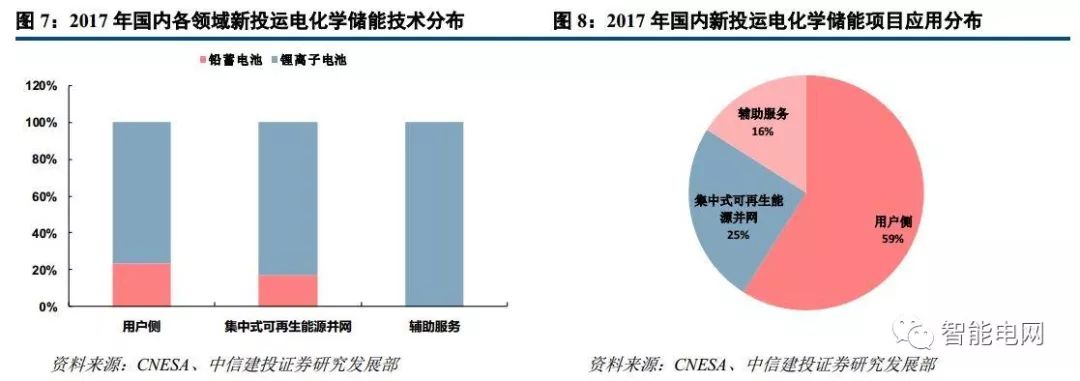

鋰電池和鉛蓄電池占據大部分電化學儲能市場。 電化學儲能載體是各種二次電池,主要包括鋰離子電池、鉛蓄電池、鈉硫電池和液流電池等。 從各種儲能電池性能比較來看,鋰電池與鉛蓄電池由于產業化基礎較好,相比其他路線具有明顯成本優勢,因此是目前電化學儲能的主要參與者。 從全球電化學儲能技術分布上來看,鋰離子電池功率規模最大, 2017 年新增投運功率規模 846MW,在電化學儲能中占比超過 90%;而國內份額則主要被鋰離子電池和鉛蓄電池占據, 2016、 2017 年新增電化學儲能幾乎全部采用鋰離子電池和鉛蓄電池,其中2017 年兩者占比分別達到 51%、 49%。

具體到儲能各應用場景分布, 2017 年國內電化學儲能項目應用集中在用戶側、集中式可再生能源并網以及輔助服務領域,占比分別達到 59%、 25%、 16%。其中,鋰離子電池由于其高能量密度以及高充放電倍率優勢,在集中式可再生能源并網和輔助服務領域應用占比分別達到 83%、 100%, 而鉛蓄電池由于其成本優勢, 在用戶側領域應用占比達到 77%。

動力電池產能擴張助力儲能產業發展。 受到國家政策對新能源汽車的大力扶持,國內動力電池產能快速擴張, 但電池產能擴張速度與新能源汽車需求擴張速度不匹配, 也造成了階段性的產能過剩,比如,截止 2017 年底國內動力電產能已經達到 120GWh,而 2017 年動力電池裝機量只有 36GWh。隨著動力電池成本的不斷下降,其在儲能領域的應用場景正不斷被開發出來,未來在可再生能源并網、用戶側儲能以及電力輔助服務領域應用前景非常廣闊,儲能也有望成為電池在新能源汽車領域之外應用的下一個風口。

二、 三駕馬車齊發力,電化學儲能市場前景廣闊

2.1 用戶側:電池成本下降使得峰谷電價套利成為現實

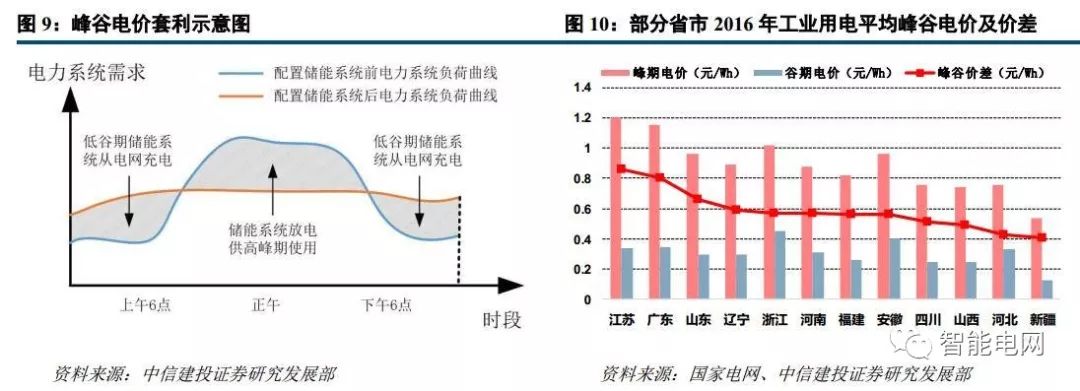

峰谷電價的大力推行為儲能套利提供可觀空間。 我國目前絕大部分省市工業大戶均已實施峰谷電價制, 通過降低夜間低谷期電價,提高白天高峰期電價,來鼓勵用戶分時計劃用電, 從而有利于電力公司均衡供應電力,降低生產成本,并避免部分發電機組頻繁啟停造成的巨大損耗等問題,保證電力系統的安全與穩定。儲能用于峰谷電價套利, 用戶可以在電價較低的谷期利用儲能裝置存儲電能, 在電高峰期使用存儲好的電能,避免直接大規模使用高價的電網電能,如此可以降低用戶的電力使用成本,實現峰谷電價套利。根據國家電網數據,全國用電大省峰谷價差分布于 0.4~0.9 元/kWh,特別的,對于江蘇和廣東兩個用電量全國前二的省份,其峰谷價差高于 0.8 元/kWh,為用戶側利用儲能來套利峰谷價差提供了可觀空間。

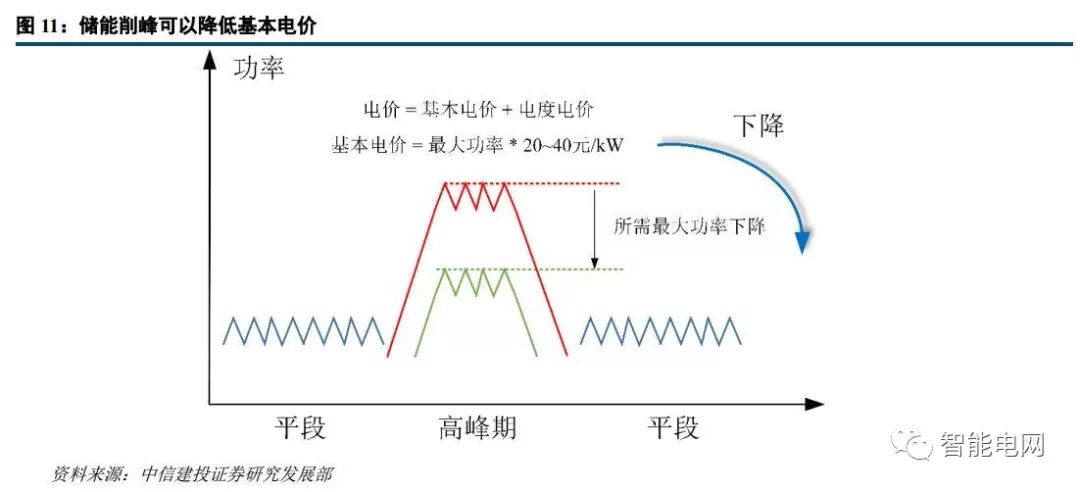

儲能有助于企業管理容量費用。 對于大的工業企業,因現行的兩部制電價,供電部門會以其變壓器容量或最大需用量為依據,每月固定收取一定的基本電價。這些企業可以利用儲能系統進行容量費用管理,即在用電低谷時儲能,在高峰時釋放,實現在不影響正常生產的情況下,降低最高用電功率,從而降低容量費用。

儲能可提升用戶的電能質量和可靠性。 傳統的供電體系網絡復雜,設備負荷性質多變,用戶獲得的電能質量(電壓、電流和頻率等)具有一定的波動性。而用戶側安裝的儲能系統服務對象明確,其相對簡單和可靠的組成結構保證輸出更高質量的電能。當電網供電不足或其他特殊情況時,儲能系統還可以作為備用電源,提升供電可靠性。

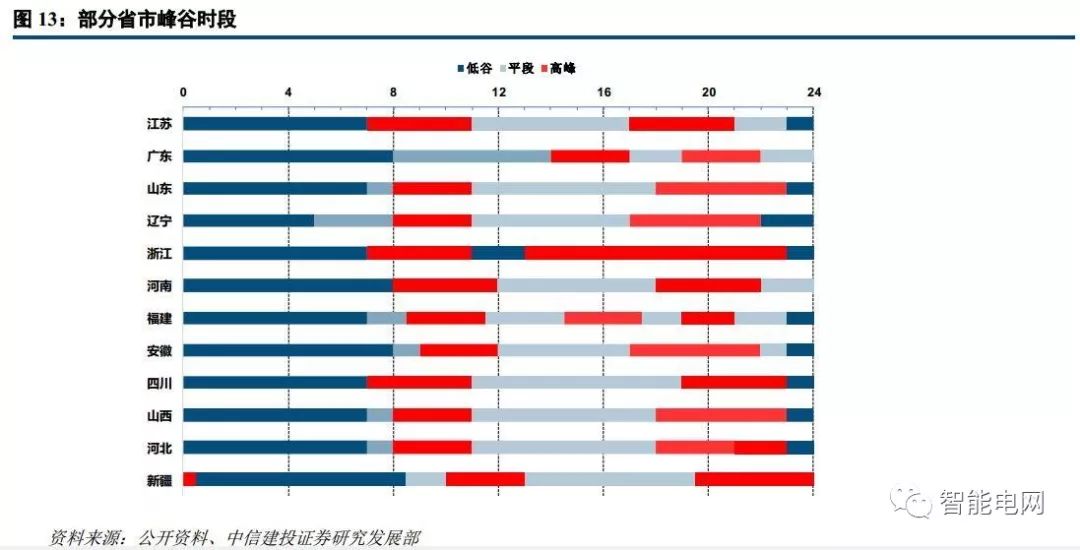

儲能系統成本和峰谷價差直接決定用戶側儲能的投資效益。 假設工廠每年開展生產 300 天,根據計算公式:靜態投資回收期=(電池容量*單位容量一次性投入成本) /(每日高峰期用電量*峰谷價差) /300,約定企業安裝電池容量等于其平均每日高峰期用電量,可以看出在不考慮維護成本前提下,投資回收期只與儲能系統一次性投入成本和峰谷價差有關。 根據 CNESA 儲能項目庫對中國儲能項目的追蹤統計,江蘇、和廣東等省份成為 2017年國內儲能項目規劃建設投運最熱地區,這些地區經濟發達,工商業園區多、用電負荷大,用戶側峰谷電價差較大,利用儲能削峰填谷擁有較為可觀的套利空間。 以廣東省峰谷價差 0.86 元/kWh 為例,采用不同的電池技術,計算各自的投資回收成本。

鋰離子電池快速發展所帶來的成本優勢將助其逐漸擴大市場。 從表 2 可以看出,利用鉛炭電池套利靜態投資回收期不足 5 年,已經具有商業化可行性。由于鋰電池成本相對較高,現階段鋰電池的投資回收期要長于鉛蓄電池。根據 CNESA 的統計, 2017 年用戶側領域新增電化學儲能項目中, 鉛蓄電池所占比重最大,為 77%,剩余為鋰電池,也說明出于成本考慮,現在企業更傾向于安裝經濟效益更佳的鉛蓄電池。但隨著鋰離子電池技術迅速發展,其成本自 2010 年以來已經下降近 80%。根據國家發布的《節能與新能源汽車技術路線圖》, 到 2020年鋰電系統成本將降至 1 元/Wh 以下,屆時投資回收期有望縮短至 3.9 年。 且隨著退役動力電池進入梯次利用領域,儲能成本將會進一步下降。

我國龐大的工業用電規模決定了用戶側儲能市場想象空間巨大。 從市場規模方面,我國的工業總用電量2017 年達 44413 億 kWh,只考慮用電量最大的重工業(因為用電規模大,所需電池容量大,對應的單位成本更低, 套利空間更大),其在工業用電中占比 80%。 假設其中 20%的企業安裝儲能系統; 我們統計了主要用電大省峰谷電價時段分布,保守估計法定工作時間內峰電時間占比超過 40%,考慮部分煤炭、冶金、化工等行業具有連續生產特點,假設高峰時段用電量占比為 30%;按照工廠全年工作時間 300 天測算, 那么所需電池儲能規模為: 44413*80%*20%*30%/300=711 GWh。

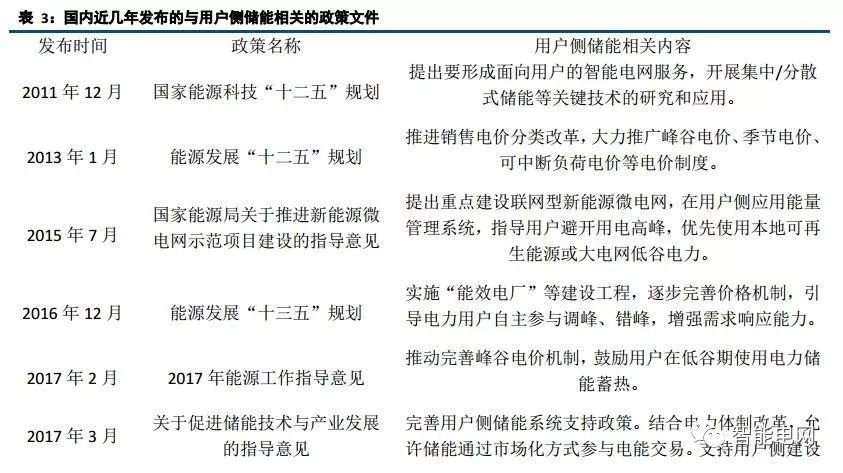

國內利好政策頻出,用戶側儲能受到大力支持。 自 2011 年《國家能源科技“十二五”規劃》出臺,其中明確提出要建成面向用戶的智能電網服務,并開展集中/分散式儲能等關鍵技術的研究和應用,此后不斷有政策出臺,對于推動用戶側儲能發展具有重要的意義。整體上,用戶側儲能屬于儲能的一個細分領域,尚未有專門的單獨對該行業進行指導的政策性文件; 但是在一些重要的發展規劃或指導意見中都對其表達了的支持。相關政策主要分為兩類,一是在電改工程里,堅定推廣完善峰谷電價、季節電價等價格機制;二是放開用戶側市場,鼓勵用戶自主參與儲能調峰。

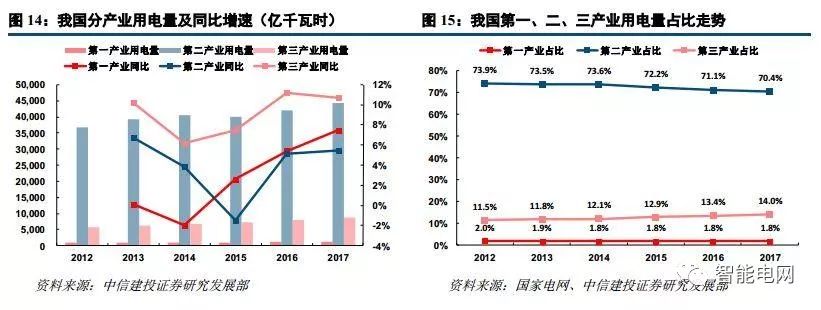

峰谷價差有望進一步擴大,有助于提升用戶側儲能的投資效益。 隨著我國經濟結構調整,第二產業用電量占比不斷下降,第三產業則不斷上升。由于工業企業相當比例具有連續生產特點,因此季節及日內用電量波動相對較小;而第三產業中與居民生活、商業相關用電不斷上升,會加大峰谷電差。 實行峰谷分時電價,發揮價格杠桿作用符合商品價值規律,也可有效優化負荷分配。 我國現階段的峰谷價之比仍然偏低,為 3~4 倍。 隨著電力市場進一步放開,峰谷價差有望繼續拉大,屆時投資回收期將會進一步縮短,峰谷套利投資的效益也會進一步提升。 比如 2017 年 9 月,國家發改委印發了《關于北方地區清潔供暖價格政策的意見》,指出適當擴大銷售側峰谷電價差, 在銷售側平均水平不變的情況下,進一步擴大采暖季谷段用電電價下浮比例等。

2.2 可再生能源并網:風、光消納需要儲能保駕護航

2.2.1 風、光+儲能模式有望得到推廣

風、光發電總量及占比不斷提高。 截止 2017 年底我國可再生能源發電裝機總量達到 6.5 億千瓦,其中,水電裝機 3.41 億千瓦,風電裝機 1.64 億千瓦,光伏發電裝機 1.3 億千瓦,可再生能源發電裝機約占全部電力裝機的36.6%。同時,可再生能源發電量在總發電量占比逐年提高, 2017 年可再生能源發電量達 1.7 萬億千瓦時,占全部發電量的 26.4%。從可再生能源發電結構上看,水電已經進入低速增長期,風、光電仍維持高增速。

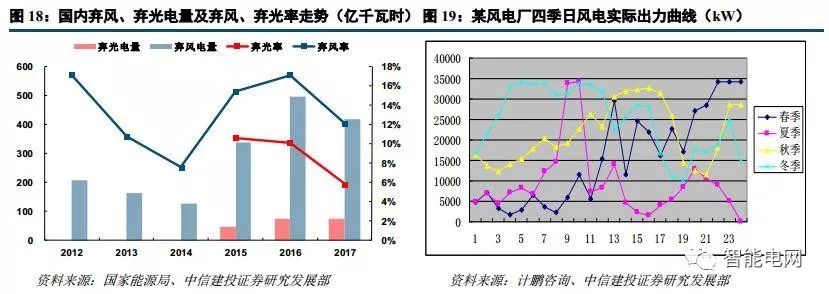

棄風、棄光問題掣肘可再生能源的進一步發展。 由于可再生能源電力的發電量受季節和天氣條件的影響而波動性較大,且與穩定的用電需求不完全匹配,容易導致電網頻率波動較大,為滿足用戶側負荷的需求,且減少電網頻率波動,經常會產生棄風、棄光現象,導致新能源利用率偏低。 2017 年全國棄風、棄光電量分別達到419、 73 億千瓦時,棄風率 12%、棄光率 6%。 2017 年政府工作報告中首次提出要有效緩解棄風、棄光狀況; 11月發改委、國家能源局發布《解決棄水棄風棄光問題實施方案》,要求到 2020 年在全國范圍內有效解決棄風棄光問題。

儲能系統有助于解決可再生能源的消納問題。 儲能系統的引入可以為風、光電站接入電網提供一定的緩沖,起到平滑風光出力和能量調度的作用;并可以在相當程度上改善新能源發電功能率不穩定,從而改善電能質量、提升新能源發電的可預測性,提高利用率。 2017 年 10 月 11 日,國家發改委、財政部、科技部、工信部、能源局聯合下發了儲能領域首個行業政策《關于促進我國儲能技術與產業發展的指導意見》,明確提出要推進儲能提升可再生能源利用水平,鼓勵可再生能源場站合理配置儲能系統,推動儲能系統與可再生能源協調運行,研究建立可再生能源場站側儲能補償機制,支持多種儲能促進可再生能源消納。

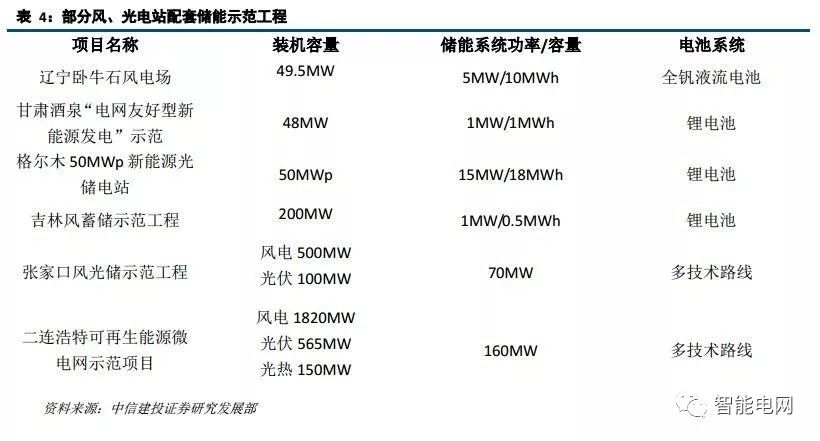

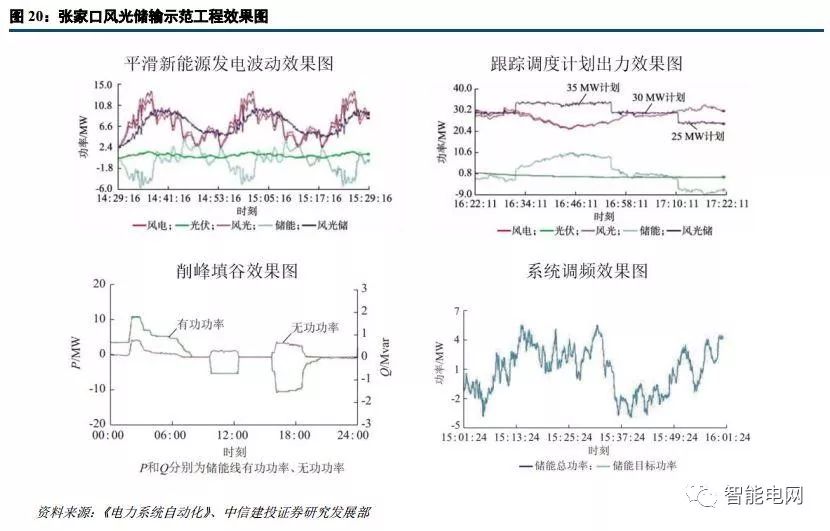

目前國內已經有大量風、光儲電站示范項目投入使用。 以張家口風光儲示范工程為例,通過風、光、儲的6 種組合發電方式與平滑處理、跟蹤計劃、系統調頻、削峰填谷 4 種功能的結合,取得了明顯效果,為大規模儲能系統在新能源并網領域的深入推廣提供了良好借鑒。截止 2017 年底國內集中式光伏電站裝機量約 101GW,風電裝機量約 164GW,假設配套 10%儲能裝置,將帶來 26.5GW 儲能裝機量需求量;并且隨著新能源裝機量的不斷提升,市場空間將持續增大。

2.2.2 分布式光伏有望成新增長點

分布式光伏發電迎來發展新契機。 分布式光伏發電具有靠近用戶側、建設規模靈活、安裝簡單、適用范圍廣的特點,是光伏發電重要的應用形式,此前分布式光伏發電由于投資成本高、風險大、商業模式不成熟、金融機構參與意愿低等原因,發展相對緩慢。自 2016 年起,隨著燃煤發電上網價格下調、光伏發電標桿電價下調,政策逐步向分布式光伏發電傾斜,分布式光伏電站迎來春天。 2016、 2017 年分布式光伏發電連續兩年呈現爆發式增長,其中 2017 年全年新增裝機 1944 萬千瓦,同比增加 358%。

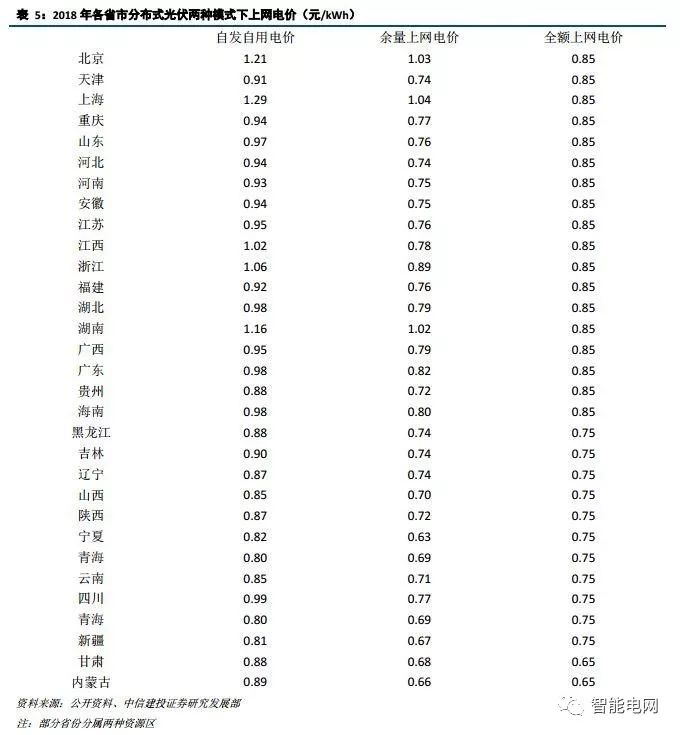

目前分布式光伏電價分為“自發自用、余電上網”和“全額上網”兩種模式,兩者結算電價分別為:

自發自用部分電價=用戶電價+國家補貼+地方補貼;

余電上網部分電價=當地脫硫煤上網電價+國家補貼+地方補貼;

全額上網電價=光伏標桿電價(分一、二、三類資源區)。

在“自發自用、余電上網”模式下,由于用戶電價高于當地脫硫煤上網電價(以北京為例,脫硫煤上網電價約 0.35 元/度,用戶電價約 0.77 元/度),可以看出用戶自發自用部分占比越大,收益就越高。此外,目前國家對余電上網補貼額度基本與全額上網電價相當, 因此從經濟效益角度,采用“自發自用、余電上網”模式并盡可能提高自發自用電量對用戶更有吸引力。

引入儲能系統有利于提升光伏自用率, 增大用戶收益。 根據最新光伏補貼政策, 2018 年以后投運的采用“自發自用、余量上網”模式的分布式光伏發電項目,全電量度電補貼為每千瓦時 0.37 元(含稅),較前一年度下降 0.05 元。為實現光伏平價上網,國家補貼額度逐步退出將是必然趨勢,未來用戶收益將越來越依賴自用電價收益。由于光伏發電高峰期與用戶用電高峰期存在時間上的錯位,目前用戶自用率都相對較低,部分不足 30%。若引入儲能系統后,白天光伏發電高峰期儲能,夜晚用電高峰期用電,可以提升光伏自用率,進而提升用戶收益。隨著儲能成本的下降,預計未來儲能在分布式光伏領域滲透率將穩步提升。

分布式光伏的大力發展將推動儲能系統裝機規模不斷增大。 截止 2017 年底國內分布式光伏裝機量約 30GW,按照“十三五電力規劃”,未來將大力發展分布式光伏,到 2020 年裝機量要達到 60 GW 以上,按配套 10%儲能裝置,未來三年分布式光伏領域有望新增 6 GW 儲能電池裝機需求,按照 4 小時充電容量將對應 24 GWh 儲能電池裝機容量需求。

2.3 輔助服務:火電儲能聯合調頻市場初起

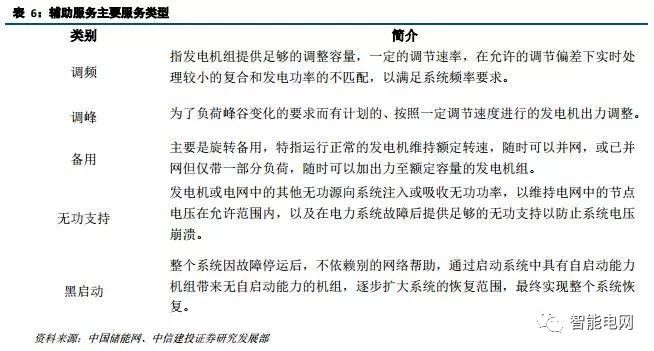

電力市場輔助服務是指為維護電力系統的安全穩定運行,保證電能質量,除正常電能生產、輸送、使用外,由發電企業、電網經營企業和電力用戶提供的服務。 其主要內容包括:一次調頻、自動發電控制(AGC)、調峰、無功調節、備用、黑啟動等。 其中, 發電機組的一次調頻、設計功率因素范圍內的無功調整和機組設計調峰率以內的調峰屬于無償且必備的基本輔助服務。 而有償輔助服務指除基本輔助服務之外的其他輔助服務, 包括AGC、備用、無功服務和黑啟動等。

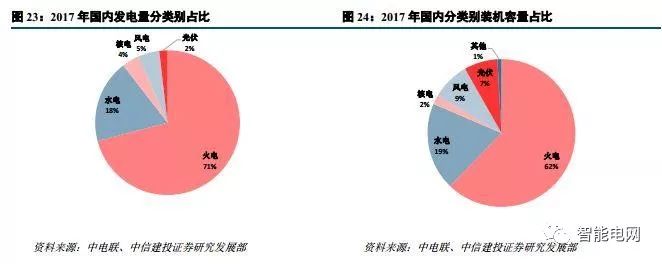

加強火電機組調峰能力和消納新能源入網是當前火電發展的重要課題。 我國電源結構仍以火電為主,根據中電聯發布數據, 2017 年火電發電量 4.61 萬億千瓦時,占總發電量比重 71%;總裝機量 11.06 億千瓦,占總裝機量比重為 62%,預計火電中長期仍將是電力供應主力。 但隨著新能源發電占比的不斷提升,為接納新能源發電入網,對電力系統調峰、調頻等輔助服務能力要求不斷提升。由于目前國內電力結構以火電為主,預計未來火電廠將主要承擔輔助服務功能。提升火電機組靈活性,加強機組調峰能力和消納新能源入網也是“十三五”能源戰略的調整重點,根據《電力發展“十三五”規劃》,到 2020 年常規煤電靈活性改造規模要達到 8600 萬千瓦左右。

目前火電應用于輔助服務仍面臨技術端、成本端的壓力。 從技術端來看,火電機組響應時滯長,不適合參與更短周期調頻,一次調頻機組受蓄熱制約而存在調頻量明顯不足,參與二次調頻機組爬坡速率跟不上 AGC 指令,一、二次調頻協聯配合也尚需加強。 從成本端來看,一方面火電機組頻繁變動功率將加大排放物排放量控制難度,火電廠出于環保壓力將被迫采用更優質燃煤增加成本,低負荷工作狀態下單位煤耗也更高;另一方面頻繁調頻將降低火電機組使用率,并加速設備磨損,增加維修成本,目前輔助服務成本已經成為火力發電成本重要組成部分。此外,三北地區新能源與火電重合度高,但火電約一半為熱電機組也限制其參與調頻能力。

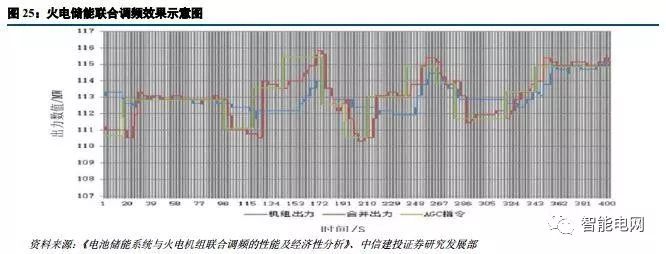

電池儲能系統具有自動化程度高、增減負荷靈活、對負荷隨機和瞬間變化可作出快速反應等優點,能保證電網周波穩定,起到很好調頻作用。 火電儲能共同參與 AGC 調頻,通過儲能跟蹤 AGC 調度指令,實現快速折返、精確輸出以及瞬間調節,彌補發電機組的響應偏差,能夠顯著改善機組 AGC 調節性能。據測算,電池儲能系統單位時間內功率爬坡能力是火電燃煤機組的 3 倍以上,即調頻能力相當于 3 倍功率火電機組。 一般調頻功率配套需求 2~3%,國內現有火電裝機量 11 億千瓦,若按照 3%配套,將產生 33GW 儲能電池需求。

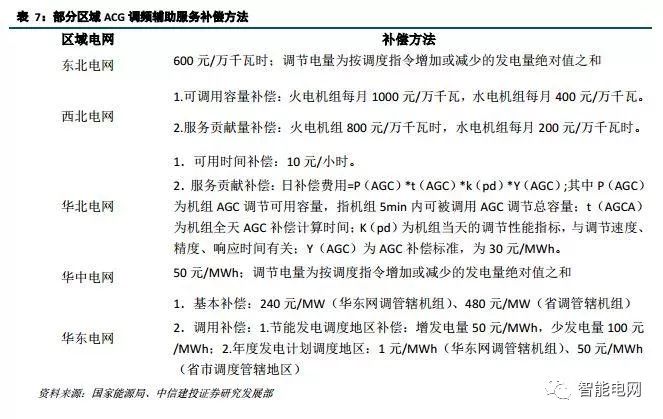

輔助服務補償機制的建立,有望加速儲能系統在火電調頻領域滲透。 2016 年 6 月,國家能源局發布了《關于促進電儲能參與“三北”地區電力輔助服務補償(市場)機制試點工作的通知》,確定了儲能參與調峰調頻輔助服務主體地位,提出在按效果補償原則下加快調整儲能參與調峰調頻輔助服務的計量公式,提高補償力度。在五部門印發《關于促進儲能技術與產業發展的指導意見》中提到,要建立健全儲能參與輔助服務市場機制;參照火電廠提供輔助服務等相關政策和機制,允許儲能系統與機組聯合或作為獨立主體參與輔助服務交易;根據電力市場發展逐步優化,在遵循自愿的交易原則基礎上,形成“按效果付費、誰受益誰付費”的市場機制。

-

鋰電池

+關注

關注

263文章

8722瀏覽量

186280 -

電力系統

+關注

關注

18文章

4045瀏覽量

59012

原文標題:儲能行業研究報告:三駕馬車齊發力 電化學儲能市場前景廣闊

文章出處:【微信號:SmartGrid-cn,微信公眾號:智能電網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

沙粒成儲能新寵 沙子熱力電池解鎖能源存儲新可能

熱庫技術崛起:領先啟能以“儲熱”顛覆傳統儲能格局

億緯鋰能受邀出席2025全國電化學大會

儲能技術怎么選?—— 電化學、飛輪、氫能適配綠電直連場景深度對比

安科瑞針對10kV/0.4kV不同電壓等級儲能并網系統的配套產品選型方案

【節能學院】聚焦儲能并網技術:10kV/0.4kV 系統差異與核心配套產品選型

安森美用于電池儲能系統的電源模塊解決方案

儲能系統熱議下,芯森CR1V電流傳感器如何賦能雙向變流PCS及BMS協同?

儲能變流器的靜電與浪涌防護技術解析

增長與挑戰并存:透視2025年一季度中國電化學儲能電站行業數據

工商網監

工商網監

評論