") 英飛凌2024財年:新能源汽車市場增長強(qiáng)勁,碳化硅業(yè)務(wù)躍升30%

英飛凌2024財年:新能源汽車市場增長強(qiáng)勁,碳化硅業(yè)務(wù)躍升30%

英飛凌發(fā)布了2024財年財務(wù)報告,盡管面臨全球半導(dǎo)體市場疲軟,公司依然在汽車電子、AI服務(wù)器和碳化硅領(lǐng)域取得亮眼成績;中國市場的營收再次獲得顯著增長。

全年營收略降季度環(huán)比增長

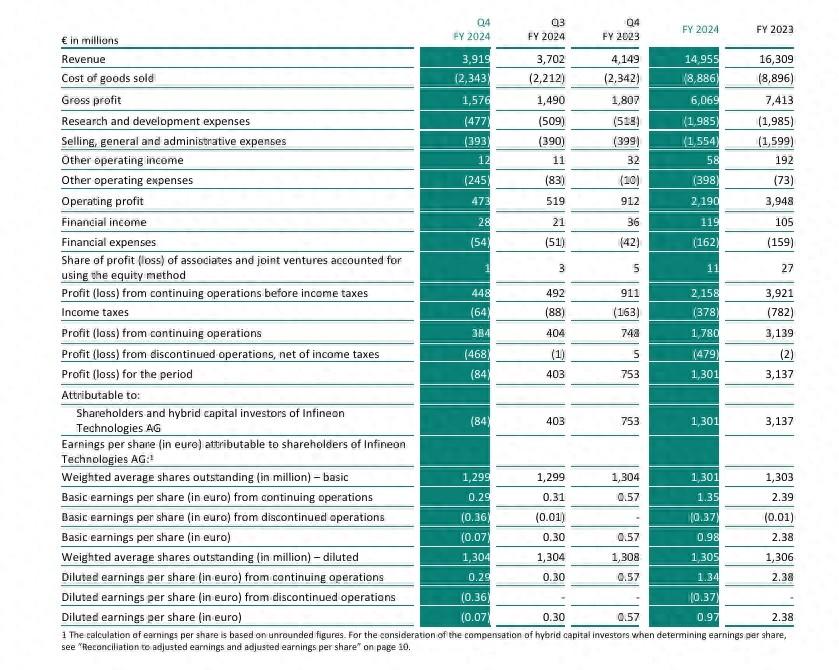

在全球半導(dǎo)體行業(yè)面臨需求疲軟和市場周期性波動的背景下,英飛凌2024財年總營收為 149.55億歐元,同比下降8%。這一降幅主要源于全球經(jīng)濟(jì)低迷和工業(yè)應(yīng)用領(lǐng)域需求不及預(yù)期。唯一實現(xiàn)增長的部門是汽車電子事業(yè)部(ATV)。

▲圖源:英飛凌財報

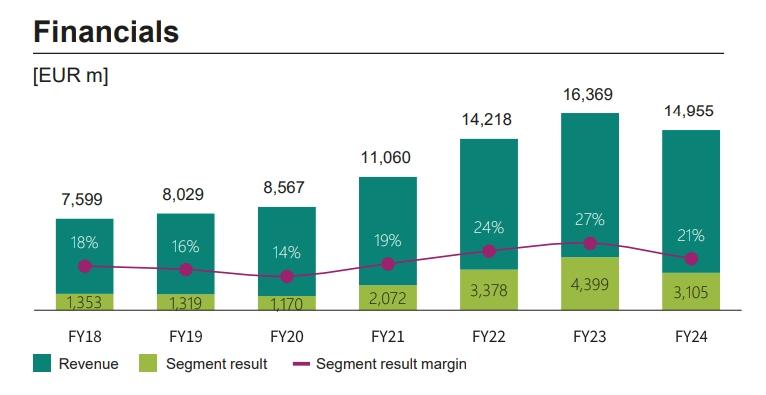

從歷年營收來看,雖然不及2023年的最高點,但考慮到全球經(jīng)濟(jì)的下滑,英飛凌在這一背景下依然保持了一定的穩(wěn)健表現(xiàn)。反觀在毛利率和凈利率方面,情況并沒有那么樂觀。

▲圖源:英飛凌財報

在毛利率方面,調(diào)整后為42.6%,較去年同期下降470個基點。下降的原因主要包括銷量下滑、價格下降以及停工成本的大幅上升。此外,英飛凌的毛利率低于其他功率半導(dǎo)體及MCU公司。

對此,英飛凌CEO Jochen Hanebeck表示,從中長期來看,需要考慮增長和利潤率的結(jié)合,英飛凌在增長方面有很多優(yōu)勢,以犧牲增長為代價來提高公司的利潤率相當(dāng)容易,但不符合股東的長期利益。

▲圖源:英飛凌財報

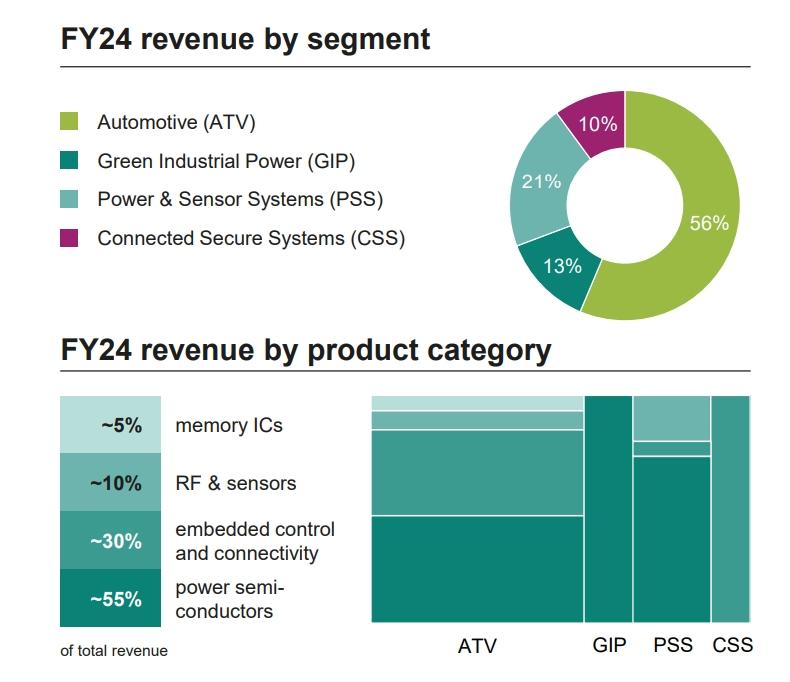

根據(jù)營收結(jié)構(gòu),汽車電子事業(yè)部(ATV)仍是英飛凌最大的營收來源,占比56%,其次是電源和傳感器系統(tǒng)事業(yè)部(PSS),占比21%。零碳工業(yè)功率事業(yè)部(GIP)和安全互聯(lián)系統(tǒng)事業(yè)部(CSS)分別占比13%和10%。

在產(chǎn)品方面,功率器件貢獻(xiàn)了最大份額,占55%;嵌入式和連接技術(shù)貢獻(xiàn)了30%;射頻和傳感器占比10%;存儲芯片也占比5%。

回到第四季度,英飛凌2024財年第四季度的總營收為39.19億歐元,環(huán)比增長 6%,為2024財年收入最高的季度,所有四個部門的收入均實現(xiàn)環(huán)比增長。毛利率為42.2%,與上一季度持平。

各業(yè)務(wù)部門的具體表現(xiàn)如下:

汽車電子事業(yè)部(ATV)環(huán)比增長2%,營收為21.49億歐元。英飛凌在電動汽車(xEV)相關(guān)解決方案和微控制器(MCU)領(lǐng)域繼續(xù)保持強(qiáng)勁增長。盡管全球汽車市場整體情緒較為疲軟,英飛凌在電動汽車領(lǐng)域的領(lǐng)先地位得到了鞏固。

電源與傳感器系統(tǒng)(PSS)該部門第四季度營收為8.61億歐元,環(huán)比增長15%。其中,人工智能(AI)服務(wù)器的電源解決方案尤為突出,環(huán)比增長近50%。此外,英飛凌在硅麥克風(fēng)(silicon microphone)方面也取得了積極進(jìn)展,受益于新一代支持AI的智能手機(jī)平臺的推出。

工業(yè)電力(GIP)營收為5.03億歐元,環(huán)比增長6%。該部門的增長主要由可再生能源發(fā)電和運輸應(yīng)用推動,然而,工業(yè)應(yīng)用整體需求疲軟,尤其是在自動化和家電領(lǐng)域。

連接安全系統(tǒng)(CSS)該部門收入為4.06億歐元,環(huán)比增長11%。增長主要得益于可信移動連接和身份驗證解決方案的需求增加。

三駕馬車:汽車電子、AI數(shù)據(jù)服務(wù)器、碳化硅

盡管全年營收略微下滑,但英飛凌在部分業(yè)務(wù)領(lǐng)域表現(xiàn)亮眼。

汽車電子:中國市場表現(xiàn)強(qiáng)勁,歐洲市場再獲大單

首先是汽車電子業(yè)務(wù),汽車電子事業(yè)部作為英飛凌2024財年唯一增長的事業(yè)部,全年收入增長了2%。尤其是在電動汽車(xEV)和自動駕駛(ADAS)領(lǐng)域,英飛凌憑借其領(lǐng)先的微控制器(MCU)和智能電源解決方案,取得了顯著的市場份額增長,尤其是在中國市場。

英飛凌CEO Jochen Hanebeck表示,汽車市場的增長得益于其在MCU市場的份額增長以及在中國取得的成功。2024財年,其在中國市場的營收再次獲得了顯著的增長,并獲得了更多的訂單。

目前,中國市場在英飛凌總營收中的占比也從2023財年的25%上升至2024財年的27%。

今年以來,汽車電子市場在歐洲和美國呈現(xiàn)出疲軟之勢,產(chǎn)量繼續(xù)呈逐步下降的趨勢。而中國在前幾天剛剛完成新能源汽車年度產(chǎn)量1000萬輛的突破。

在此前TI的財報中,也曾披露其在中國汽車市場連續(xù)兩季度實現(xiàn)20%的增長。可以預(yù)見,中國汽車電子市場這一目前為數(shù)不多的增量市場未來將成為各半導(dǎo)體廠商的兵家必爭之地,未來的競爭會更加的白熱化。

此外,英飛凌在汽車電子市場下滑的歐洲也在尋求著更多的市場份額,11月份宣布擴(kuò)大了與 Stellantis 的合作,將成為其下一代平臺的主要半導(dǎo)體供應(yīng)商。主要為其提供碳化硅, AURIX 微控制器和智能功率組件等。

AI服務(wù)器:未來兩年翻兩番,達(dá)到10億歐元

AI服務(wù)器今年以來一直表現(xiàn)亮眼,被許多公司關(guān)注。在此前安森美以及意法半導(dǎo)體的財報中,這兩家公司也紛紛表示對此業(yè)務(wù)的看好。

而英飛凌的財報中給出了更具體的數(shù)據(jù),第四季度英飛凌AI服務(wù)器電源解決方案營收環(huán)比增長近50%,并預(yù)計在未來 2 年內(nèi),其將通過為 AI 解決方案提供支持實現(xiàn) 10 億歐元的收入。

CEO Jochen Hanebeck表示,AI服務(wù)器的功率越來越高,最新的 Grace Blackwell RX 功耗達(dá)到 120 千瓦,隨之而來的是對電源功率密度的需求增加。

對此,英飛凌的高功率密度 PSU、電源單元也取得了進(jìn)展。其將在下個季度交付 5 千瓦的產(chǎn)品,同時還有 8 千瓦和 12 千瓦的產(chǎn)品正在籌備中。

碳化硅:營收增長30%,25年將繼續(xù)保持兩位數(shù)增長

英飛凌在財報中表示,2024財年在碳化硅市場中實現(xiàn)了6.5億歐元的營收,同比增長30%以上,超過市場平均增速。并預(yù)計2025財年繼續(xù)保持兩位數(shù)的增長。

對于碳化硅價格持續(xù)下降的問題,英飛凌CFO Sven Schneider表示,盡管碳化硅的價格有所下降,但隨著碳化硅的出貨量的增加,其成本也在大幅下降,這并不是一件壞事。

英飛凌最近在中國和美國也獲得了更多碳化硅的訂單。

在中國,英飛凌正直接向一家頭部企業(yè)供應(yīng)最先進(jìn)的 HybridPACK Drive CoolSic 1,200 伏電源模塊,用于多款新車型,其中一些車型最早將于今年推出。

此外,英飛凌還在美國獲得了一家大型OEM碳化硅的訂單,其750 伏 CoolSic MOSFET 將用于即將推出的量產(chǎn)平臺的主牽引逆變器。

在產(chǎn)能方面,英飛凌暫緩了馬來西亞居林3號晶圓廠的擴(kuò)建,轉(zhuǎn)而向200nm碳化硅晶圓的快速過渡。

三頭押注:Si、SiC、GaN

作為功率器件營收占比超過50%的公司,英飛凌十分注重功率器件的產(chǎn)品組合。除了SiC,其在Si和GaN領(lǐng)域也在不斷創(chuàng)新。

在Si方面,英飛凌突破了20微米超薄硅功率半導(dǎo)體晶片的處理和加工。此技術(shù)將基板的電阻降低了一半,從而將功率損耗降低了15%以上。

而對于相對沒那么成熟的GaN功率市場,英飛凌也是早早押注。去年,英飛凌就以8.3億美元的價格完成了對氮化鎵系統(tǒng)公司的收購。更是在今年9月份推出了全球首個300 毫米功率 GaN 晶圓技術(shù)。

300毫米GaN的全面量產(chǎn)將使氮化鎵的成本在RDS-on水平上與硅持平,這意味著以硅為成本獲得氮化鎵的性能。這將幫助GaN獲得更多的市場。

盡管目前GaN的市場規(guī)模還較小,但這也將完善英飛凌在功率器件的產(chǎn)品線并進(jìn)一步鞏固了其在功率半導(dǎo)體市場的龍頭地位。

英飛凌CEO Jochen Hanebeck表示,實際上,人工智能數(shù)據(jù)中心機(jī)架的電源單元和電動汽車逆變器融合模塊應(yīng)用中,都表明,硅、碳化硅和氮化鎵產(chǎn)品的組合實現(xiàn)了最佳的性價比。

這將為英飛凌在功率半導(dǎo)體器件市場贏得更多的競爭力。

2025財年,預(yù)期不高

盡管24財年第四季度取得了季節(jié)性的增長,但英飛凌CEO Jochen Hanebeck對25財年的預(yù)期并不高,其在電話會議中表示,“目前除了人工智能之外,我們的終端市場幾乎沒有任何增長動力,周期性復(fù)蘇正在被推遲。庫存調(diào)整仍在繼續(xù)。短期訂購模式和庫存消化使未來幾個季度之后的需求趨勢變得模糊。因此,我們正在為 2025 年的低迷業(yè)務(wù)軌跡做好準(zhǔn)備。”

除上述提到的汽車和AI服務(wù)器市場,工業(yè)應(yīng)用整體商業(yè)環(huán)境依然疲弱,美國、歐盟和中國的全球制造業(yè)PMI均低于50,整個工業(yè)供應(yīng)鏈庫存依然居高不下,庫存消化速度緩慢。

對于自動化和驅(qū)動等核心工業(yè)應(yīng)用以及大型家用電器,英飛凌預(yù)計其發(fā)展仍將長期處于低迷狀態(tài)。

消費、計算、通信應(yīng)用已經(jīng)觸底,但周期性市場復(fù)蘇進(jìn)展慢于預(yù)期。特別是在消費應(yīng)用領(lǐng)域,庫存消耗仍然是一個阻力。

除經(jīng)濟(jì)影響外,地緣政治也將為半導(dǎo)體行業(yè)帶來更多的不確定性。

前幾日的慕尼黑大會上,英飛凌(Infineo)、意法半導(dǎo)體(ST)、恩智浦(NXP)的CEO集體抱怨,現(xiàn)在每個地區(qū)的政府都要求在當(dāng)?shù)卦O(shè)有半導(dǎo)體生產(chǎn)線,這致使市場分裂,并導(dǎo)致了成本上升以及關(guān)稅問題。

就目前來看,這種情況正在愈發(fā)嚴(yán)重。未來,供應(yīng)鏈和產(chǎn)業(yè)鏈的割裂將會為半導(dǎo)體行業(yè)帶來更多挑戰(zhàn)。

本文為嗶哥嗶特資訊原創(chuàng)文章,未經(jīng)允許和授權(quán),不得轉(zhuǎn)載

審核編輯 黃宇

-

英飛凌

+關(guān)注

關(guān)注

68文章

2512瀏覽量

142716 -

新能源汽車

+關(guān)注

關(guān)注

141文章

11373瀏覽量

105139 -

功率器件

+關(guān)注

關(guān)注

43文章

2112瀏覽量

94978 -

AI服務(wù)器

+關(guān)注

關(guān)注

3文章

171瀏覽量

5518

發(fā)布評論請先 登錄

這是一款新能源汽車電機(jī)控制器老化測試設(shè)備

碳化硅器件在新能源汽車中的核心作用

基于SiC碳化硅功率器件的c研究報告

國產(chǎn)碳化硅MOSFET在儲能與逆變器市場替代IGBT單管的分析報告

新能源汽車爆發(fā)期,LED廠商如何借 AEC-Q102 認(rèn)證搶占百億市場?

傾佳電子市場報告:國產(chǎn)SiC碳化硅功率器件在全碳化硅戶用儲能領(lǐng)域的戰(zhàn)略突破

探索碳化硅如何改變能源系統(tǒng)

傾佳電子新能源汽車主驅(qū)技術(shù)演進(jìn)與SiC碳化硅功率模塊的深度價值分析報告

碳化硅器件的應(yīng)用優(yōu)勢

博世碳化硅技術(shù)在新能源汽車領(lǐng)域的應(yīng)用

EAB450M12XM3全碳化硅半橋功率模塊CREE

“設(shè)計+量產(chǎn)”雙突破:經(jīng)緯恒潤與長飛先進(jìn)達(dá)成戰(zhàn)略合作,共推碳化硅模塊新能源汽車應(yīng)用

碳化硅芯片正在占領(lǐng)電動汽車市場

碳化硅何以英飛凌?—— SiC MOSFET性能評價的真相

國內(nèi)碳化硅功率器件設(shè)計公司的倒閉潮是市場集中化的必然結(jié)果

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論