") 三季度全球芯片代工市場(chǎng):臺(tái)積電第一,中芯國(guó)際營(yíng)收破20億美元

三季度全球芯片代工市場(chǎng):臺(tái)積電第一,中芯國(guó)際營(yíng)收破20億美元

(電子發(fā)燒友網(wǎng)報(bào)道 文/章鷹)今年,在強(qiáng)勁的AI需求推動(dòng)下,全球晶圓代工行業(yè)營(yíng)收出現(xiàn)持續(xù)上升態(tài)勢(shì)。國(guó)際調(diào)研機(jī)構(gòu)Counterpoint Research的《晶圓代工季度追蹤》報(bào)告顯示,2024年第二季度全球晶圓代工行業(yè)收入環(huán)比增長(zhǎng)約9%,同比增長(zhǎng)23%,主要得益于強(qiáng)勁的AI需求。

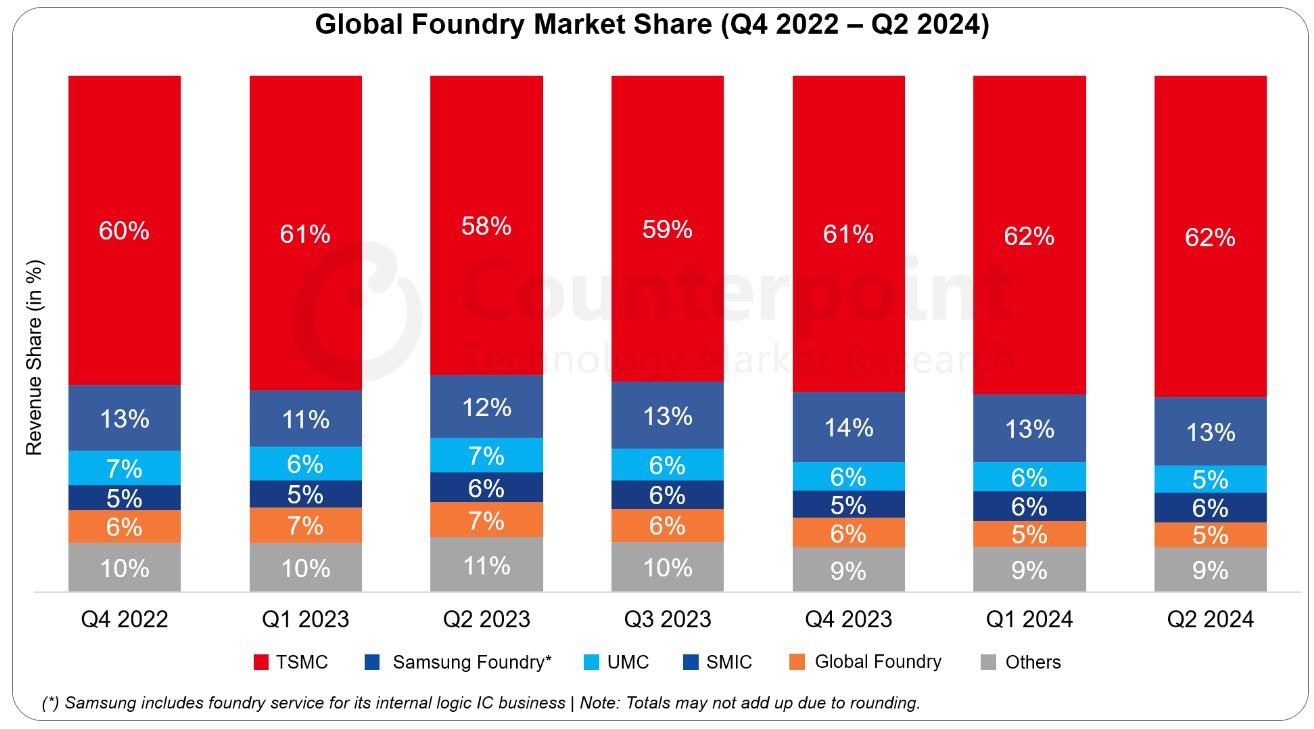

根據(jù)該報(bào)告,臺(tái)積電以62%的市場(chǎng)份額排名全球晶圓代工市場(chǎng)第一,三星的市場(chǎng)份額為13%,列第二位,中芯國(guó)際和聯(lián)電都以6%的市場(chǎng)份額并列第三,格羅方德的份額為5%。華虹半導(dǎo)體市場(chǎng)份額為2%。

近日,全球五大晶圓代工廠臺(tái)積電、中芯國(guó)際、聯(lián)電、格芯和華虹半導(dǎo)體發(fā)布了最新三季度財(cái)報(bào),本文主要分析一下他們的市場(chǎng)表現(xiàn)和驅(qū)動(dòng)增長(zhǎng)的因素。

Q3晶圓代工廠營(yíng)收:臺(tái)積電營(yíng)收第一,中芯國(guó)際強(qiáng)勁增長(zhǎng),華虹凈利潤(rùn)同比增長(zhǎng)2倍

從五家芯片代工廠公布的第三季度財(cái)報(bào)看,臺(tái)積電、中芯國(guó)際和聯(lián)電實(shí)現(xiàn)了營(yíng)收和凈利潤(rùn)的雙增長(zhǎng)。其中臺(tái)積電Q3營(yíng)收達(dá)到235億美元,高于后面四家營(yíng)收的總和,可謂一騎絕塵。中芯國(guó)際第三季度的營(yíng)收也創(chuàng)歷史新高,達(dá)到21.7億美元,顯示了強(qiáng)勁的增長(zhǎng)潛力。

圖:電子發(fā)燒友根據(jù)公開(kāi)財(cái)報(bào)整理

得益于22/28nm制程(營(yíng)收占比為35%)的強(qiáng)勁需求,聯(lián)電第三季度營(yíng)收達(dá)到18.71億美元,位列第三。聯(lián)電聯(lián)合總裁Jason Wang表示:“關(guān)于第四季度的展望,我們看到各終端市場(chǎng)的需求逐漸穩(wěn)定,且?guī)齑嫠怀尸F(xiàn)明顯的下降趨勢(shì)。”聯(lián)電預(yù)估,公司Q4晶圓出貨量將持平,平均銷售價(jià)格持平,新臺(tái)幣升值將導(dǎo)致第四季度以新臺(tái)幣計(jì)算的營(yíng)收下滑,毛利率接近30%,產(chǎn)能利用率在60%-69%區(qū)間的高端,全年資本支出為30億美元。

第三季度,美國(guó)芯片代工廠格芯實(shí)現(xiàn) 17.39 億美元(當(dāng)前約 123.49 億元人民幣)營(yíng)收,同比下滑 6%,環(huán)比提升 7%。格芯是唯一一家在第三季度營(yíng)收和凈利潤(rùn)都出現(xiàn)下滑的公司。

華虹半導(dǎo)體第三季度營(yíng)收為37.7億元(5.263億美元),同比下降8.24%;凈利潤(rùn)為3.13億元(4480萬(wàn)美元),同比暴漲226.62%。

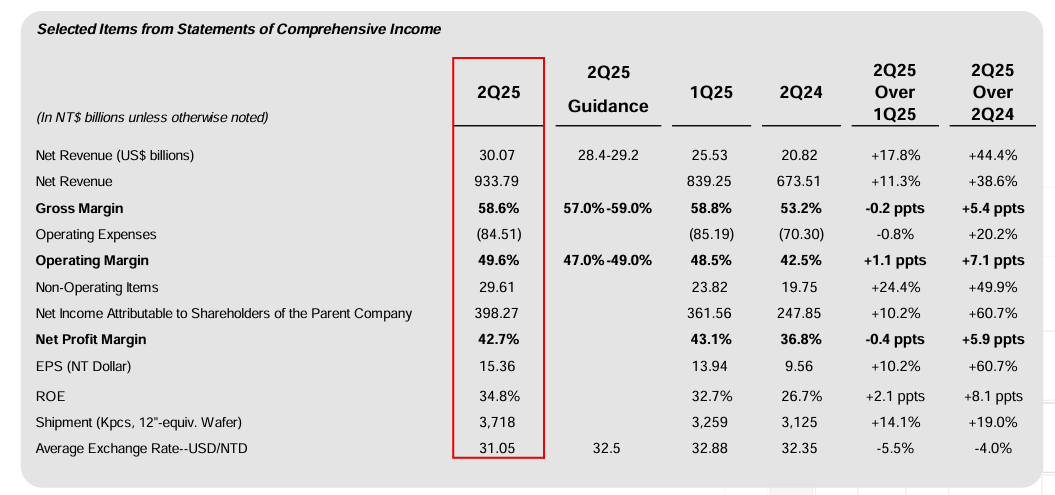

先進(jìn)工藝實(shí)力和AI需求加持,臺(tái)積電Q3凈利潤(rùn)大增54.2%

作為全球芯片代工領(lǐng)域的領(lǐng)導(dǎo)者,臺(tái)積電第三季度業(yè)績(jī)表現(xiàn)強(qiáng)勁。在法說(shuō)會(huì)上,臺(tái)積電表示凈利潤(rùn)同比大幅增長(zhǎng)54.2%,達(dá)到3252.6億元新臺(tái)幣。這一亮眼成績(jī)無(wú)疑為公司的未來(lái)發(fā)展注入了強(qiáng)勁動(dòng)力。

受益于AI芯片需求的推動(dòng)下,3nm、5nm和7nm先進(jìn)制程的營(yíng)收持續(xù)增長(zhǎng)。高價(jià)格的7nm、5nm和3nm先進(jìn)制程占營(yíng)收比重已達(dá)69%,其中5nm制程貢獻(xiàn)了32%的營(yíng)收。7nm的營(yíng)收占17%。特別值得關(guān)注的是,Q3毛利率高達(dá)57.8%,同比增長(zhǎng)3.5%。

智能手機(jī)領(lǐng)域,蘋果在其最新的iPhone 16系列中全線搭載了臺(tái)積電的3nm芯片,這直接推動(dòng)了臺(tái)積電的產(chǎn)量和收入增長(zhǎng)。在高性能計(jì)算領(lǐng)域,英偉達(dá)和其他科技巨頭對(duì)AI芯片的強(qiáng)勁需求,成為臺(tái)積電業(yè)績(jī)的重要推動(dòng)力。

看好第四季的市場(chǎng)需求增長(zhǎng),臺(tái)積電預(yù)估第四季度營(yíng)收將介于261億至269億美元之間,毛利表現(xiàn)有望達(dá)到57%至59%,全年美元營(yíng)收預(yù)計(jì)年增近30%。公司管理層對(duì)未來(lái)的預(yù)期顯得非常樂(lè)觀,主要是基于智能手機(jī)和AI芯片需求的持續(xù)增長(zhǎng)。

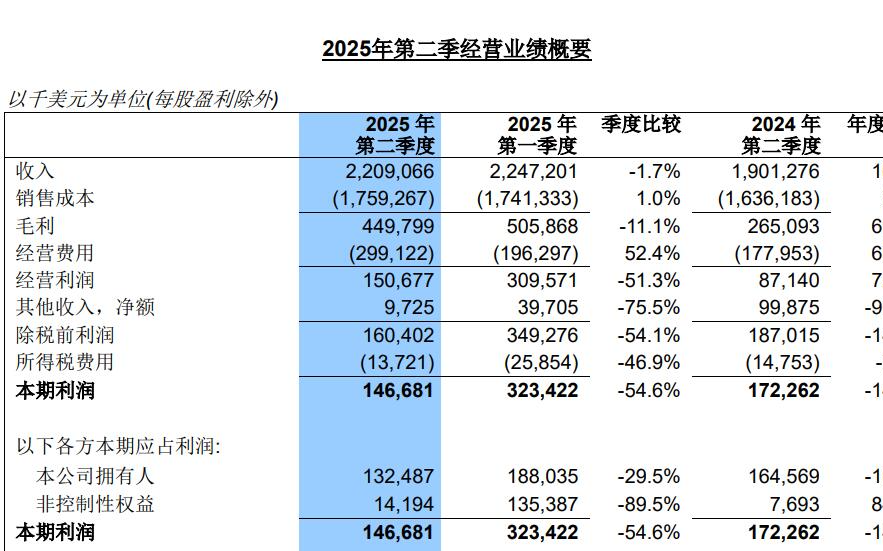

中芯國(guó)際三季度營(yíng)收創(chuàng)歷史新高,突破20億美元!看好全年?duì)I收增長(zhǎng)

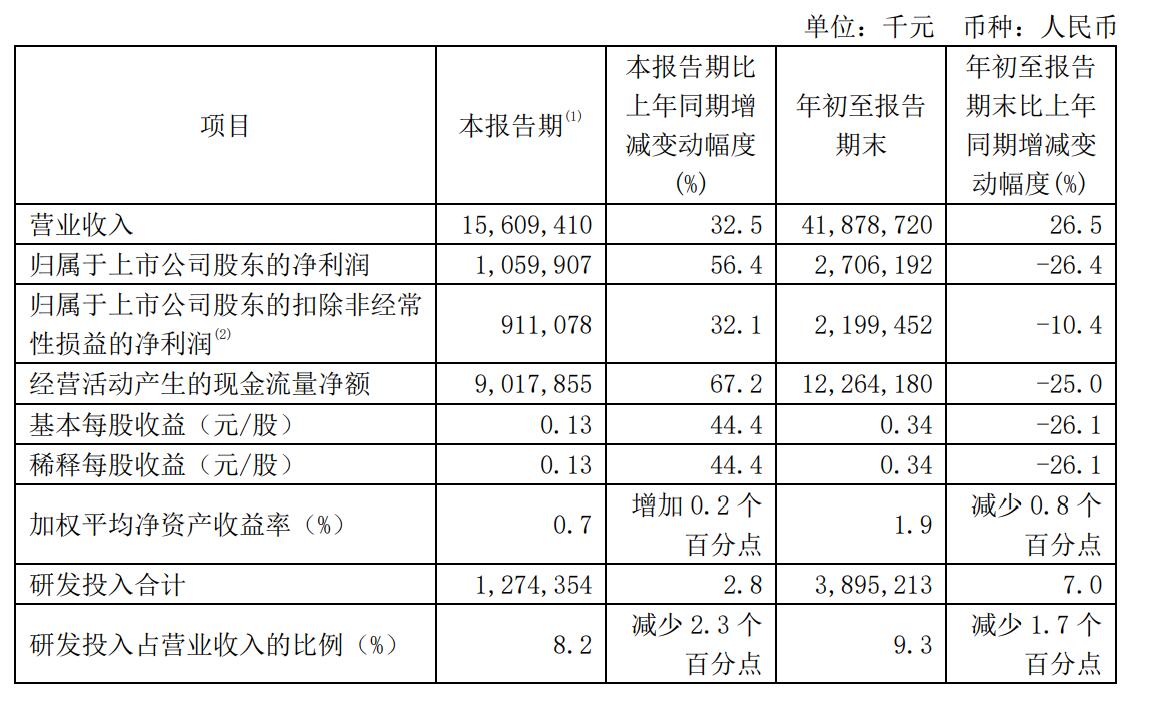

11月7日,中芯國(guó)際正式發(fā)布第三季度財(cái)報(bào),三季度公司收入環(huán)比上升14%,達(dá)到21.7億美元(156.09億人民幣),比較去年同期增長(zhǎng)32.5%,首次站上單季20億美元臺(tái)階。凈利潤(rùn)10.6億元,同比增長(zhǎng)56.4%。公司第三季度的業(yè)績(jī)高增主要是由于晶圓銷售量同比增加和產(chǎn)品組合變化所致。

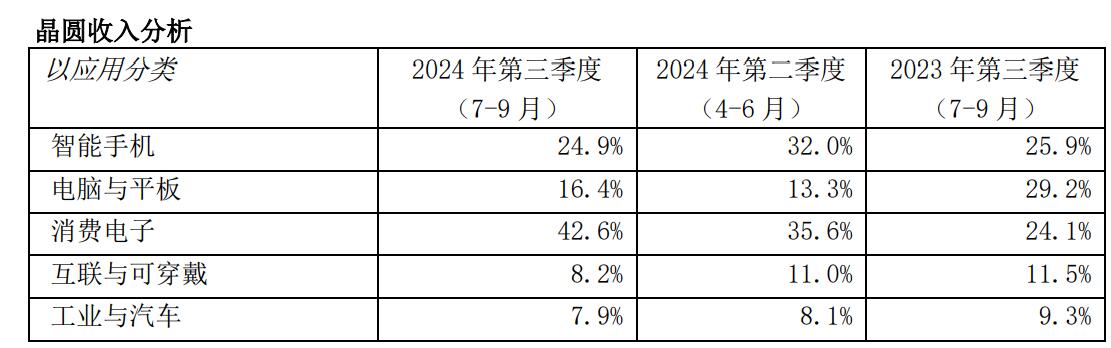

三季度報(bào),從應(yīng)用收入組成來(lái)看,中芯國(guó)際的消費(fèi)電子、智能手機(jī)和電腦平板業(yè)務(wù)收入占比分別達(dá)到42.6%,24.9%和16.4%。受益于消費(fèi)電子業(yè)務(wù)需求上升,產(chǎn)品單價(jià)提升,中芯國(guó)際毛利率達(dá)到20.5%。消費(fèi)電子業(yè)務(wù)同比增長(zhǎng)18.5%,智能手機(jī)業(yè)務(wù)下滑1%。互聯(lián)與可穿戴業(yè)務(wù)占比8.2%,工業(yè)與汽車業(yè)務(wù)占比7.9%,同比都出現(xiàn)了下滑。主營(yíng)業(yè)務(wù)收入地區(qū)看,中國(guó)區(qū)收入占比達(dá)到86.4%,位列第一,美國(guó)區(qū)收入占比10.6%,歐亞區(qū)收入占比達(dá)到3%。

在產(chǎn)能利用率方面,三季度中芯國(guó)際新增2.1萬(wàn)片12英寸月產(chǎn)能,促進(jìn)產(chǎn)品結(jié)構(gòu)進(jìn)一步優(yōu)化,公司整體產(chǎn)能利用率提升至90.4%。三季度資本支出達(dá)到83.76億元。

中芯國(guó)際盤后公告,前三季度營(yíng)業(yè)收入418.79億元,同比增長(zhǎng)26.5%;凈利潤(rùn)27.06億元,同比減少26.4%;扣非凈利潤(rùn)21.99億元,同比下降10.4%。

中芯國(guó)際聯(lián)席CEO趙海軍在11月8日舉辦的法說(shuō)會(huì)上表示:“過(guò)去,中國(guó)工業(yè)IC、功率旗器件、汽車IC等領(lǐng)域國(guó)外供應(yīng)鏈占國(guó)內(nèi)終端生產(chǎn)的總需求超80%,如今部分制造業(yè)務(wù)有轉(zhuǎn)向國(guó)內(nèi)的趨勢(shì)。中芯國(guó)際的首要目標(biāo)是,國(guó)外客戶的產(chǎn)品拿到中國(guó)做,我們應(yīng)該在質(zhì)量管理系統(tǒng)、研發(fā)能力等各方面資源上,我們先接住這部分訂單,起碼接住到中國(guó)的三分之一的訂單。”

對(duì)于第四季度的業(yè)務(wù)展望,中芯國(guó)際表示,收入環(huán)比持平至增長(zhǎng)2%,毛利率介于18%至20%之間。根據(jù)前三個(gè)季度的業(yè)績(jī)和四季度的指引中值,中芯國(guó)際公司全年收入預(yù)計(jì)在80億美元左右,收入增速約27%,好于可比同業(yè)平均值。

格芯:看好智能手機(jī)芯片需求增長(zhǎng),四季度營(yíng)收預(yù)估18億美元

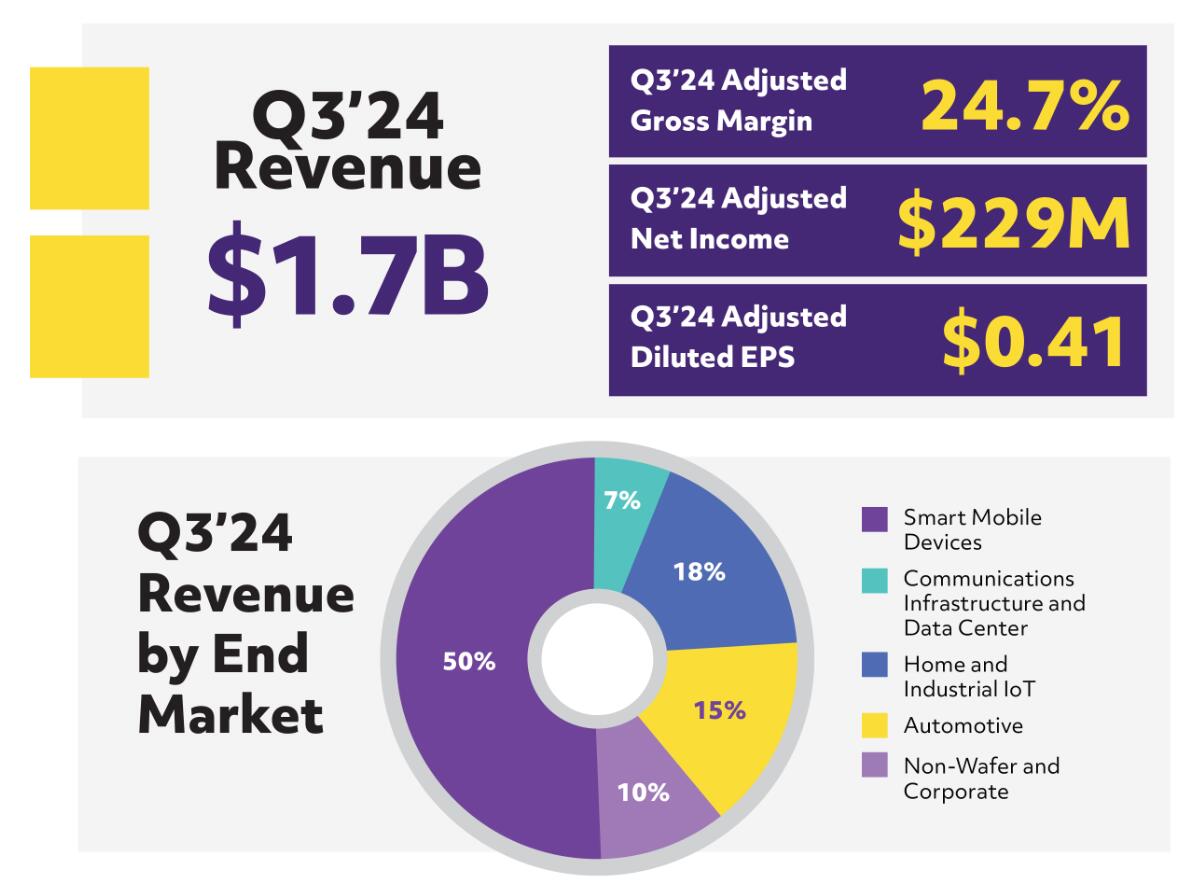

11月6日,全球主要晶圓代工企業(yè)之一格芯 GlobalFoundries公布了 2024年第三季度財(cái)務(wù)業(yè)績(jī)。在該季度中格芯實(shí)現(xiàn) 17.39 億美元(當(dāng)前約 123.49 億元人民幣)營(yíng)收,同比下滑 6%,環(huán)比提升 7%,高于分析師預(yù)估的17.3億美元。格芯的業(yè)績(jī)主要來(lái)自智能手機(jī)業(yè)務(wù)的增長(zhǎng)。

在第三季度中,來(lái)自智能手機(jī)業(yè)務(wù)占總收入的50%,環(huán)比增長(zhǎng)14%;家庭和工業(yè)IoT業(yè)務(wù)營(yíng)收占比達(dá)到18%,環(huán)比增長(zhǎng)4%;汽車業(yè)務(wù)營(yíng)收占總收入的15%,環(huán)比下降5%;通信基礎(chǔ)設(shè)施和數(shù)據(jù)中心業(yè)務(wù)收入占總收入的7%,環(huán)比下降14%。

10月23日,格芯宣布和恩智浦半導(dǎo)體宣布合作,推動(dòng)汽車、物聯(lián)網(wǎng)和智能移動(dòng)設(shè)備等一系列終端市場(chǎng)的下一代解決方案。此次合作利用格芯的22nm工藝技術(shù)平臺(tái)和全球制造能力來(lái)優(yōu)化恩智浦解決方案的功率、性能和上市時(shí)間。

格芯預(yù)計(jì)該公司第四季度可實(shí)現(xiàn) 18到18.5 億美元營(yíng)收,毛利率中點(diǎn)為 24.4%,也高于分析師的18億美元預(yù)估。

華虹半導(dǎo)體:Q3營(yíng)收突破5億美元,無(wú)錫新12英寸產(chǎn)線年底開(kāi)始試生產(chǎn)

11月7日,華虹半導(dǎo)體披露2024年第三季度業(yè)績(jī)報(bào)告。公告顯示,公司第三季度銷售收入達(dá)到5.263億美元,同比下降8.24%;凈利潤(rùn)為3.13億元(4480萬(wàn)美元),同比暴漲226.62%。

受益于消費(fèi)電子市場(chǎng)及部分新興領(lǐng)域持續(xù)的需求增長(zhǎng),公司邏輯與射頻業(yè)務(wù)銷售收入7700萬(wàn)美元,同比增長(zhǎng)54.4%;模擬與電源管理業(yè)務(wù)收入1.229億美元,同比增長(zhǎng)21.8%;各工藝平臺(tái)收入和發(fā)展愈加均衡。

公司總裁兼執(zhí)行董事唐均君表示,第三季度,公司12英寸晶圓銷售收入占比已經(jīng)達(dá)到50.0%,較去年同期的47.5%進(jìn)一步提升。隨著華虹無(wú)錫二期12英寸芯片生產(chǎn)線建設(shè)的穩(wěn)步推進(jìn),預(yù)計(jì)明年第一季度到上半年,新產(chǎn)線將開(kāi)始貢獻(xiàn)銷售收入,并為公司帶來(lái)更有競(jìng)爭(zhēng)力的產(chǎn)能和產(chǎn)品組合。

展望未來(lái),華虹半導(dǎo)體對(duì)第四季度的業(yè)績(jī)持樂(lè)觀態(tài)度。公司預(yù)計(jì)第四季度銷售收入將在5.3億-5.4億美元之間,毛利率約在11%-13%之間。

-

臺(tái)積電

+關(guān)注

關(guān)注

44文章

5803瀏覽量

176294

發(fā)布評(píng)論請(qǐng)先 登錄

NVIDIA 2025年第三季度營(yíng)收570億美元

今日看點(diǎn):英偉達(dá)三季度營(yíng)收達(dá)570億美元,云 GPU 已售罄;蔚來(lái)智駕芯片被曝首次技術(shù)外供

格羅方德發(fā)布2025年第三季度財(cái)報(bào)

意法半導(dǎo)體2025年第三季度營(yíng)收31.9億美元

華力創(chuàng)通2025年前三季度營(yíng)收5.64億元

恩智浦三季度營(yíng)收31.7億美元

芯聯(lián)集成前三季度營(yíng)收同比增長(zhǎng)約20% 連續(xù)五季正毛利增長(zhǎng)

中芯國(guó)際Q2營(yíng)收超22億美元,渠道加緊備貨持續(xù)到第三季度

蘋果第三財(cái)季營(yíng)收大漲 總營(yíng)收達(dá)940.36億美元 較上年同期增長(zhǎng)10%

營(yíng)收940億美元!蘋果第三財(cái)季業(yè)績(jī)亮眼,開(kāi)放AI并購(gòu),中國(guó)市場(chǎng)重回增長(zhǎng)

凈利潤(rùn)連漲五季!臺(tái)積電Q2營(yíng)收破320億美元

Q1凈利潤(rùn)大漲166.5%!中芯國(guó)際營(yíng)收創(chuàng)新高,Q2展望謹(jǐn)慎

Alphabet第一季度營(yíng)收902.3億美元

臺(tái)積電2025年第一季度財(cái)報(bào)出爐:營(yíng)收利潤(rùn)略有下滑但同比大幅增長(zhǎng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論