ADI財報超預期,半導體行業正處于復蘇開端

ADI財報超預期,半導體行業正處于復蘇開端

電子發燒友網報道(文/黃山明)近日,模擬芯片大廠ADI公布了2024會計年度第二季財報,超出華爾街分析師的平均預期。值得注意的是,ADI對于第三季的財報預測,也要優于分析師給出的平均值,ADI給出的理由是受益于汽車和工業芯片需求在長期低迷后復蘇。

ADI CEO Vincent Roche表示,ADI相信,廣大客戶群的庫存合理化正在趨于穩定,為ADI在第三財季恢復連續增長掃清道路。

ADI財報顯示行業將迎來上升周期

半導體市場一直有很強的周期屬性,而過去幾年正好處于下行周期。這也讓不少從業者感受到了冬季的“嚴寒”,裁員、解散的情況屢見不鮮,更有不少破產清算的企業在那些角落中悄然消失,甚至許多人都未曾聽聞他們的名字。

據相關數據統計,2023年,中國有1.09萬家芯片相關企業被工商注銷、吊銷,平均下來,每天有近30家芯片企業消失。如近期的上海梧升半導體,這家成立于2021年,注冊資金為100億的大型企業,僅僅三年后,在2024年便宣布破產解散,成為這輪半導體下行周期的一個縮影。

但有落便有升,即便不斷有企業被迫退場,卻還是更多企業涌入這一領域。數據顯示,2023年共有6.57萬家新注冊的芯片相關企業,同比增長9.5%,證明即便這個市場很“卷”,但依然有大量的機遇。

同時,近期ADI的財報顯示市場已開始逐步復蘇。其截至5月4日的第二財季營收為21.6億美元,超過分析師平均預期的21.1億美元;調整后利潤為每股1.40美元,而預期為每股1.26美元。

其中受惠于航空航天和國防領域的強勁表現,ADI工業部門的收入為10.1億美元,高于分析師預期的9.522億美元。

針對未來第三財季,ADI給出了樂觀評價,預計營收將達到22.7億美元,上下浮動1億美元,高于預期的21.6億美元。ADI認為,隨著AI發展以及對HBM芯片的強勁需求,在中短期內將為其芯片測試部門帶來創紀錄的營收。

ADI認為,當前工業芯片需求正在改善,因為在經濟出現放緩的情況下,客戶正在消化現有庫存并下新訂單。Vincent Roche認為,ADI的客戶庫存正逐步企穩,這為公司第三季營收增長掃清了障礙,加上新訂單有所改善,也讓ADI樂觀預期目前正處于市場周期性復蘇的開端。

作為全球最大的模擬芯片和嵌入式處理器的TI,此前在發布其2024財年第一季財報時,做出類似的判斷。TI方面認為,消費電子產品需求改善,代表類比芯片庫存調整緩解。

值得一提的是,隨著AI的發展,加速了芯片行業走過低谷期。從英偉達的市值暴漲來看,AI已經成為當下行業的確定性機會。ADI方面認為,AI技術將加速并輔助其工程團隊,提高產品設計和制造流程的效率。ADI正在投資于AI技術,以提升產品性能并為客戶帶來更多價值。管理層對AI未來的發展充滿信心,并認為這將是推動公司長期增長的關鍵因素。

芯片行業將開啟上漲周期?

ADI、TI等半導體巨頭都對后市看好,其營收盡管仍在下降但已經好于分析師的預期。有數據顯示,全球半導體器件2024年預期銷售額已經超過 5700億美元,逐步接近過去 10年來的峰值,預期同比增幅更是超過11%。

國際半導體組織SEMI全球副總裁、中國區總裁居龍近期公開表示,今年全球半導體銷售額將實現超過10%的正增長,預計到2030年有望突破萬億美元。

據半導體行業協會統計的最新數據,2024年3月全球半導體銷售額同比增長了15.7%,在過去三個月內持續保持兩位數增長。野村分析師認為,3月份將是3個月滾動平均值的季節性底部,預計未來幾個月全球芯片銷售額將強勁增長。

而強勁增長的動力來自于AI技術,在這一市場需求帶動下,終端市場的周期性復蘇將從人工智能服務器擴大到傳統服務器、個人電腦和智能手機等其他主要計算領域。

高通近期發布的2024財年第二財季財報表現更是佐證了這一點,凈利潤達到23.26億美元,同比增長37%。凈利潤大幅增長的主要原因得益于中國市場的強勁復蘇,高通方面透露,中國消費者對集成AI聊天機器人的高端設備需求增長顯著,上半財年對中國智能手機制造商的銷售額增長了40%,也證明了市場正在復蘇。

同時,存儲芯片、邏輯芯片、處理器芯片等數字IC產品正在保持強勢增長,為芯片市場反彈貢獻重要力量。野村分析師認為,以DRAM和NAND閃存為代表的存儲芯片銷量增長高達70%。

以存儲大廠三星及SK海力士的財報電話會來看,預計二季度DRAM和NAND產品的價格可能會出現兩位數環比增長,這一市場正進入“超級周期”。

調研機構Gartner也在近期的報告中指出,2024年存儲芯片市場需求將呈現強勁復蘇,營收預估暴增66.3%。其中,NAND Flash營收將暴增49.6%、DRAM營收將暴增88%。

與此同時,眾多國內上市企業也認為當前正處于復蘇階段。如半導體高端微納設備制造商微導納米財報顯示,半導體領域新增訂單是去年同期新增訂單的3.29倍。晶升股份透露,當前硅行業的庫存水平已經得到一定程度的降低。

從事半導體封裝領域的智能制造裝備耐科裝備表示,從2024年一季度合同訂單情況來看,市場正在復蘇,半導體封裝裝備市場已在回暖,同比去年同期增長500%以上。華峰測控在2024年5月投資者調研中表示,半導體市場在經歷一段時期的去庫存階段后,自2023年四季度開始,逐漸開始出現復蘇跡象。

SEMI與TechInsights近期合作推出的一份市場調研報告顯示,隨著電子板塊銷售額的上升、庫存的穩定和晶圓廠產能的增加,2024年第一季度全球半導體制造業出現了改善跡象,并預計下半年行業增長將更加強勁。

在2024年第一季度,電子板塊銷售額同比增長1%,預計2024年第二季度將同比增長5%。其中IC銷售額在2024年第一季度實現了22%的同比強勁增長,預計2024年第二季度將激增21%。

晶圓廠產能將持續增加,按12寸晶圓來算,預計每季度將產出超4000萬片晶圓,2024年第一季度產能增長1.2%,預計2024年第二季度增長1.4%。其中,中國仍然是所有地區中產能增長率最高的國家。

總結

隨著各大半導體企業公布最新財報,可以從這些企業對未來的展望中明顯看到積極的因素。如果說過去是以降本增效為主,那接下來市場有望重新恢復快速增長。或許就像ADI所言的那樣,目前正處于市場周期性復蘇的開端。

ADI CEO Vincent Roche表示,ADI相信,廣大客戶群的庫存合理化正在趨于穩定,為ADI在第三財季恢復連續增長掃清道路。

ADI財報顯示行業將迎來上升周期

半導體市場一直有很強的周期屬性,而過去幾年正好處于下行周期。這也讓不少從業者感受到了冬季的“嚴寒”,裁員、解散的情況屢見不鮮,更有不少破產清算的企業在那些角落中悄然消失,甚至許多人都未曾聽聞他們的名字。

據相關數據統計,2023年,中國有1.09萬家芯片相關企業被工商注銷、吊銷,平均下來,每天有近30家芯片企業消失。如近期的上海梧升半導體,這家成立于2021年,注冊資金為100億的大型企業,僅僅三年后,在2024年便宣布破產解散,成為這輪半導體下行周期的一個縮影。

但有落便有升,即便不斷有企業被迫退場,卻還是更多企業涌入這一領域。數據顯示,2023年共有6.57萬家新注冊的芯片相關企業,同比增長9.5%,證明即便這個市場很“卷”,但依然有大量的機遇。

同時,近期ADI的財報顯示市場已開始逐步復蘇。其截至5月4日的第二財季營收為21.6億美元,超過分析師平均預期的21.1億美元;調整后利潤為每股1.40美元,而預期為每股1.26美元。

其中受惠于航空航天和國防領域的強勁表現,ADI工業部門的收入為10.1億美元,高于分析師預期的9.522億美元。

針對未來第三財季,ADI給出了樂觀評價,預計營收將達到22.7億美元,上下浮動1億美元,高于預期的21.6億美元。ADI認為,隨著AI發展以及對HBM芯片的強勁需求,在中短期內將為其芯片測試部門帶來創紀錄的營收。

ADI認為,當前工業芯片需求正在改善,因為在經濟出現放緩的情況下,客戶正在消化現有庫存并下新訂單。Vincent Roche認為,ADI的客戶庫存正逐步企穩,這為公司第三季營收增長掃清了障礙,加上新訂單有所改善,也讓ADI樂觀預期目前正處于市場周期性復蘇的開端。

作為全球最大的模擬芯片和嵌入式處理器的TI,此前在發布其2024財年第一季財報時,做出類似的判斷。TI方面認為,消費電子產品需求改善,代表類比芯片庫存調整緩解。

值得一提的是,隨著AI的發展,加速了芯片行業走過低谷期。從英偉達的市值暴漲來看,AI已經成為當下行業的確定性機會。ADI方面認為,AI技術將加速并輔助其工程團隊,提高產品設計和制造流程的效率。ADI正在投資于AI技術,以提升產品性能并為客戶帶來更多價值。管理層對AI未來的發展充滿信心,并認為這將是推動公司長期增長的關鍵因素。

芯片行業將開啟上漲周期?

ADI、TI等半導體巨頭都對后市看好,其營收盡管仍在下降但已經好于分析師的預期。有數據顯示,全球半導體器件2024年預期銷售額已經超過 5700億美元,逐步接近過去 10年來的峰值,預期同比增幅更是超過11%。

國際半導體組織SEMI全球副總裁、中國區總裁居龍近期公開表示,今年全球半導體銷售額將實現超過10%的正增長,預計到2030年有望突破萬億美元。

據半導體行業協會統計的最新數據,2024年3月全球半導體銷售額同比增長了15.7%,在過去三個月內持續保持兩位數增長。野村分析師認為,3月份將是3個月滾動平均值的季節性底部,預計未來幾個月全球芯片銷售額將強勁增長。

而強勁增長的動力來自于AI技術,在這一市場需求帶動下,終端市場的周期性復蘇將從人工智能服務器擴大到傳統服務器、個人電腦和智能手機等其他主要計算領域。

高通近期發布的2024財年第二財季財報表現更是佐證了這一點,凈利潤達到23.26億美元,同比增長37%。凈利潤大幅增長的主要原因得益于中國市場的強勁復蘇,高通方面透露,中國消費者對集成AI聊天機器人的高端設備需求增長顯著,上半財年對中國智能手機制造商的銷售額增長了40%,也證明了市場正在復蘇。

同時,存儲芯片、邏輯芯片、處理器芯片等數字IC產品正在保持強勢增長,為芯片市場反彈貢獻重要力量。野村分析師認為,以DRAM和NAND閃存為代表的存儲芯片銷量增長高達70%。

以存儲大廠三星及SK海力士的財報電話會來看,預計二季度DRAM和NAND產品的價格可能會出現兩位數環比增長,這一市場正進入“超級周期”。

調研機構Gartner也在近期的報告中指出,2024年存儲芯片市場需求將呈現強勁復蘇,營收預估暴增66.3%。其中,NAND Flash營收將暴增49.6%、DRAM營收將暴增88%。

與此同時,眾多國內上市企業也認為當前正處于復蘇階段。如半導體高端微納設備制造商微導納米財報顯示,半導體領域新增訂單是去年同期新增訂單的3.29倍。晶升股份透露,當前硅行業的庫存水平已經得到一定程度的降低。

從事半導體封裝領域的智能制造裝備耐科裝備表示,從2024年一季度合同訂單情況來看,市場正在復蘇,半導體封裝裝備市場已在回暖,同比去年同期增長500%以上。華峰測控在2024年5月投資者調研中表示,半導體市場在經歷一段時期的去庫存階段后,自2023年四季度開始,逐漸開始出現復蘇跡象。

SEMI與TechInsights近期合作推出的一份市場調研報告顯示,隨著電子板塊銷售額的上升、庫存的穩定和晶圓廠產能的增加,2024年第一季度全球半導體制造業出現了改善跡象,并預計下半年行業增長將更加強勁。

在2024年第一季度,電子板塊銷售額同比增長1%,預計2024年第二季度將同比增長5%。其中IC銷售額在2024年第一季度實現了22%的同比強勁增長,預計2024年第二季度將激增21%。

晶圓廠產能將持續增加,按12寸晶圓來算,預計每季度將產出超4000萬片晶圓,2024年第一季度產能增長1.2%,預計2024年第二季度增長1.4%。其中,中國仍然是所有地區中產能增長率最高的國家。

總結

隨著各大半導體企業公布最新財報,可以從這些企業對未來的展望中明顯看到積極的因素。如果說過去是以降本增效為主,那接下來市場有望重新恢復快速增長。或許就像ADI所言的那樣,目前正處于市場周期性復蘇的開端。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ADI

+關注

關注

151文章

46104瀏覽量

277304 -

半導體

+關注

關注

339文章

30737瀏覽量

264156

發布評論請先 登錄

相關推薦

熱點推薦

研報:英飛凌2026財年Q1財報透視與BASiC基本半導體國產化進階之路

研報:英飛凌2026財年Q1財報透視與BASiC基本半導體國產化進階之路 BASiC Semiconductor基本半導體一級代理商傾佳電子

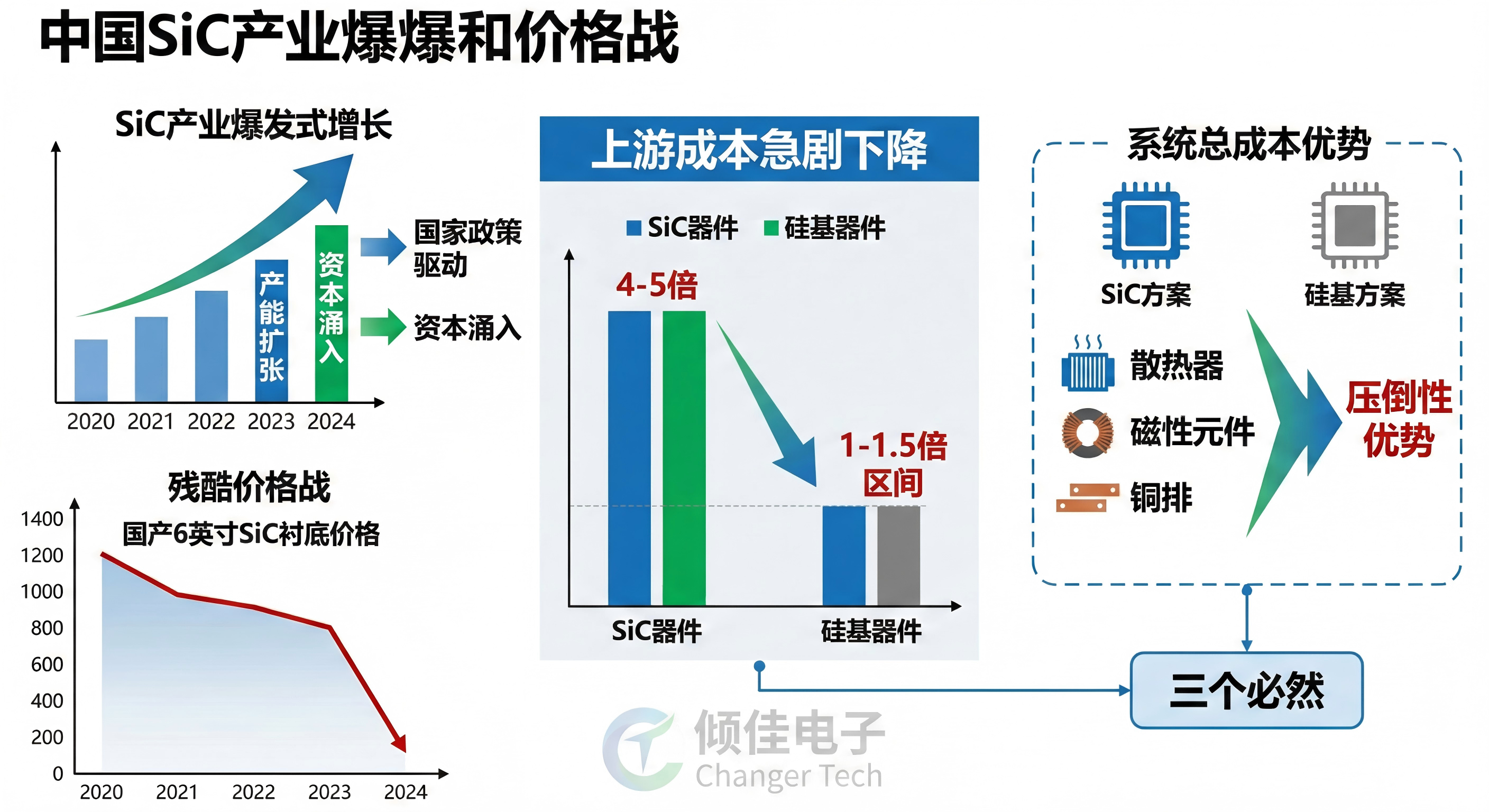

“三個必然”戰略論斷對國產SiC碳化硅功率半導體行業的業務指引作用與產業演進路徑

全球半導體產業正經歷從硅(Si)基向寬禁帶(WBG)材料轉型的歷史性時刻,中國作為全球最大的功率半導體消費市場,正處于技術迭代與產業鏈重構的十字路口。

應用材料公司姚公達:緊抓半導體產業風口,新產品組合加速客戶創新

“人工智能計算正在重塑半導體發展路線圖,改變芯片的設計和制造。隨著AI計算推動半導體和晶圓制造設備的持續增長,應用材料公司正處于增長的有利位置。”姚公達對電子發燒友表示。

是德科技Keysight B1500A 半導體器件參數分析儀/半導體表征系統主機

電子器件、材料、半導體和有源/無源元器件。

可以在 CV 和 IV 測量之間快速切換,無需重新連接線纜。

能夠捕獲其他傳統測試儀器無法捕獲的超快速瞬態現象。

能夠檢測 1 kHz 至 5 MHz

發表于 10-29 14:28

自主創新賦能半導體封裝產業——江蘇拓能半導體科技有限公司與 “半導體封裝結構設計軟件” 的突破之路

當前,全球半導體產業正處于深度調整與技術革新的關鍵時期,我國半導體產業在政策支持與市場需求的雙重驅動下,加速向自主可控方向邁進。作為半導體產業鏈后道核心環節的封裝測試領域,其技術水平直

當摩爾定律 “踩剎車” ,三星 、AP、普迪飛共話半導體制造新變革新機遇

,揭示行業正處于從“晶體管密度驅動”向“系統級創新”轉型的關鍵節點。隨著摩爾定律放緩、供應鏈分散化政策推進,一場融合制造技術革新與供應鏈數字化的產業變革正在上演。

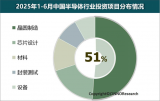

2025年上半年中國半導體產業投資趨勢分析

“根據CINNO Research最新統計數據,2025年上半年,中國半導體產業(含臺灣)總投資額為4,550億元,同比下滑9.8%,這一變化反映了全球半導體行業正處于周期性調整階段。

半導體復蘇與市場分化:如何從“卷”字中突圍

2024年,全球半導體行業經歷了復蘇的跡象。根據世界半導體貿易統計組織(WSTS)的數據,全球半導體市場規模預計達到6270億美元,同比增長

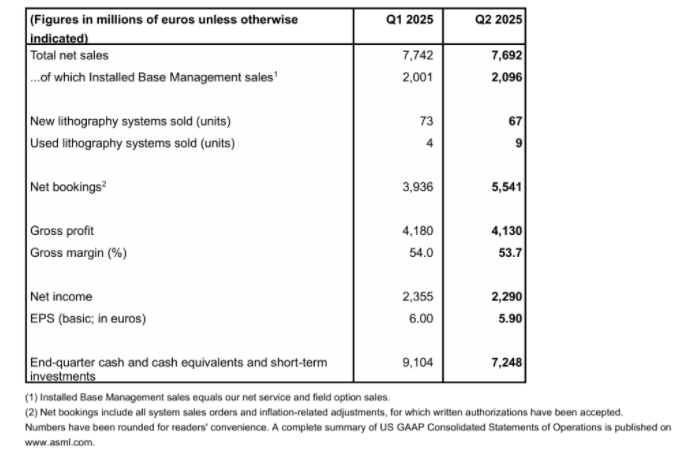

阿斯麥ASML第二財季訂單超預期 環比增長41%

半導體設備制造商阿斯麥(ASML)公布了其2025年第二季度財務報告,財報數據顯示阿斯麥(ASML)在第二季度的營收和利潤均高于市場分析師此前預測。業績增長主要得益于先進制程芯片制造設備的強勁需求

大模型在半導體行業的應用可行性分析

有沒有這樣的半導體專用大模型,能縮短芯片設計時間,提高成功率,還能幫助新工程師更快上手。或者軟硬件可以在設計和制造環節確實有實際應用。會不會存在AI缺陷檢測。

能否應用在工藝優化和預測性維護中

發表于 06-24 15:10

九家半導體設備企業Q1:最高營收破82億,研發暗戰升級

電子發燒友網報道(文/莫婷婷)當前,國內半導體設備行業處于快速發展階段,但國內設備廠商的國產份額依舊較低,國產替代空間較大,各家半導體設備企業的產品以差異化競爭為主。隨著2025年第一

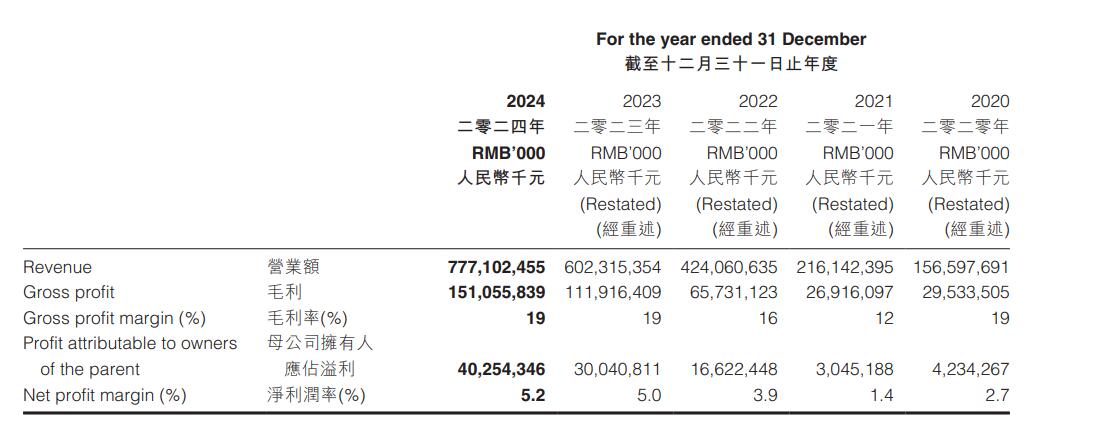

日賺1.1億,營收超特斯拉!比亞迪史上最強財報兩大看點

(電子發燒友網報道 文/章鷹)3月24日,比亞迪發布2024年度財報,這次財報堪稱歷史上最好的財報

工商網監

工商網監

評論