“三個必然”戰略論斷對國產SiC碳化硅功率半導體行業的業務指引作用與產業演進路徑

“三個必然”戰略論斷對國產SiC碳化硅功率半導體行業的業務指引作用與產業演進路徑

傾佳電子楊茜“三個必然”戰略論斷對國產SiC碳化硅功率半導體行業的業務指引作用與產業演進路徑

1. 執行摘要 (Executive Summary)

在全球半導體產業正經歷從硅(Si)基向寬禁帶(WBG)材料轉型的歷史性時刻,中國作為全球最大的功率半導體消費市場,正處于技術迭代與產業鏈重構的十字路口。傾佳電子(Changer Tech)的楊茜提出的“三個必然”戰略論斷——即碳化硅(SiC)MOSFET模塊必然全面取代IGBT模塊、SiC MOSFET單管必然取代高壓硅基器件、650V SiC必然取代超級結(Super Junction)與部分氮化鎵(GaN)市場——不僅是對技術物理特性的深刻洞察,更是對國產功率半導體行業發展的關鍵業務指引 。

解析這“三個必然”背后的深層邏輯,結合當前國際供應鏈動蕩與國內產能爆發的宏觀背景,為國產SiC企業提供一份詳實的生存與發展指南 。分析表明,單純的“國產替代”已不足以支撐企業的長期競爭力,企業必須從單一器件銷售轉向系統級價值交付,利用SiC在高溫、高頻、高壓下的物理優勢,在固態變壓器SST、儲能變流器PCS、Hybrid inverter混合逆變器、戶儲、工商業儲能PCS、構網型儲能PCS、集中式大儲PCS、商用車電驅動、礦卡電驅動、風電變流器、數據中心HVDC、AIDC儲能、服務器電源、等核心場景中,實現對傳統硅基IGBT技術的降維打擊。

通過深入剖析基本半導體(Basic Semiconductor)等領軍企業的技術路線與市場策略,論證了在1500V儲能系統、800V高壓快充平臺以及AI服務器電源中,SiC技術并非僅僅是效率的提升,而是系統架構革新的必要前提。對于國產廠商而言,緊扣“三個必然”進行產能布局與研發投入,是在日益激烈的價格戰與淘汰賽中突圍的唯一路徑。

2. 宏觀背景:碳化硅產業的“戰國時代”與戰略機遇

2.1 全球寬禁帶半導體的格局重塑

功率半導體行業正處于摩爾定律失效后的新一輪爆發期。硅(Si)材料的物理極限——特別是其擊穿場強(0.3 MV/cm)和熱導率(1.5 W/cm·K)——已無法滿足雙碳目標下對能源轉換效率的極致追求。相比之下,碳化硅(4H-SiC)憑借3.26 eV的寬禁帶、3.0 MV/cm的擊穿場強以及4.9 W/cm·K的高熱導率,成為高壓、大功率應用的不二之選 。

然而,2024-2025年的全球市場并未如線性預測般平穩增長,而是呈現出劇烈的結構性震蕩。SiC巨頭面臨巨大的財務壓力與破產重組風險,這導致全球供應鏈的穩定性受到嚴峻挑戰,尤其是對于依賴其長單供應的國際Tier 1廠商而言,單一來源策略已顯得岌岌可危 。這種國際巨頭的動蕩,反而為中國本土SiC企業撕開了一道進入高端供應鏈的裂縫。

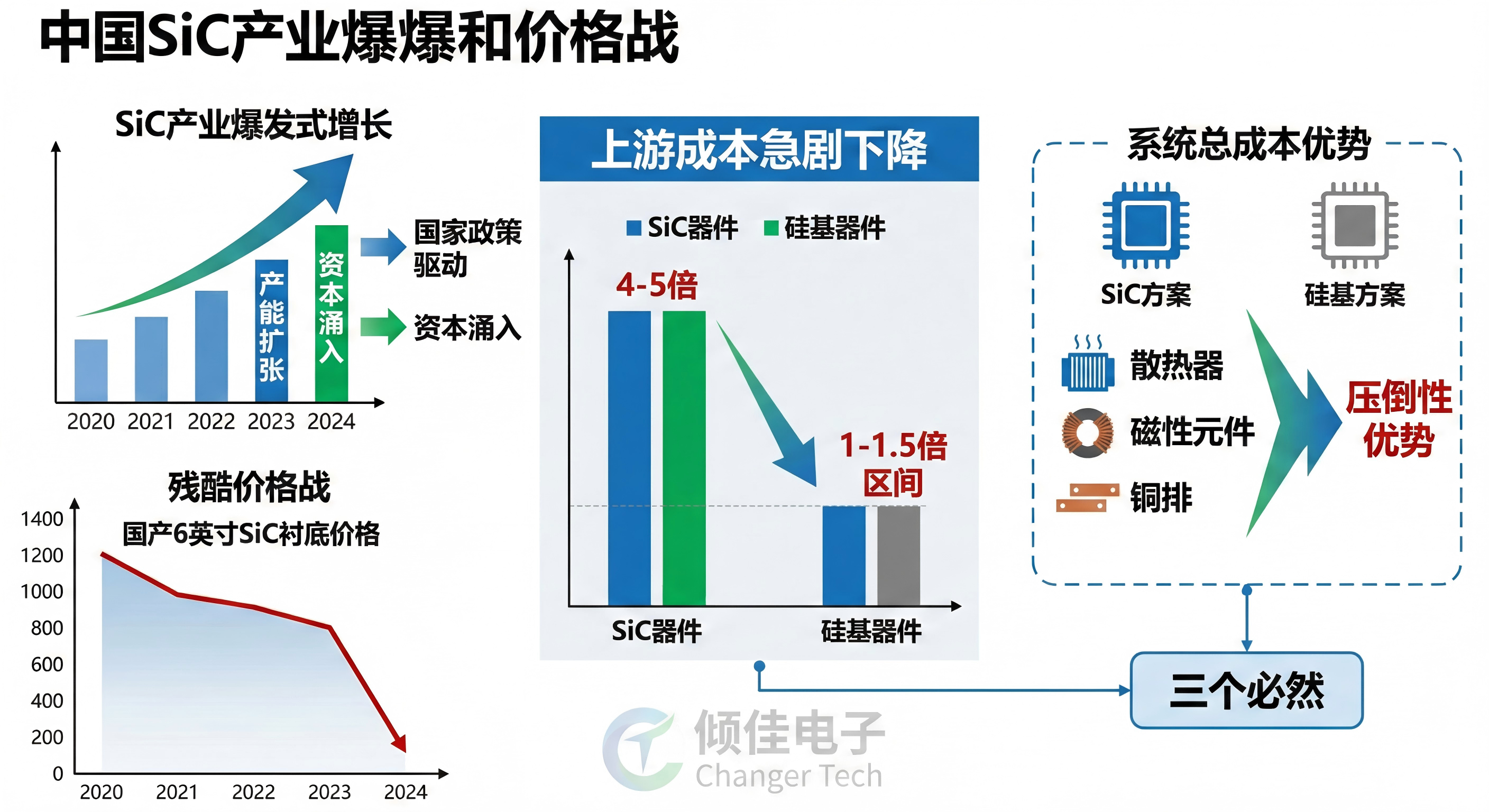

2.2 中國市場的“內卷”與產能爆發

與此同時,中國SiC產業呈現出爆發式增長與殘酷價格戰并存的局面。得益于國家政策的強力驅動與資本涌入,中國SiC襯底與外延產能迅速擴張。根據市場調研數據,中國國產6英寸SiC襯底價格在2024年已暴跌 。

這種上游成本的急劇下降,為楊茜提出的“三個必然”提供了堅實的經濟基礎。過去阻礙SiC取代IGBT的主要障礙——成本(曾是硅基的4-5倍)——正在被迅速夷平。當SiC器件與硅基器件的價差縮小至1.2-1.5倍區間時,考慮到系統級BOM(散熱器、磁性元件、銅排)的節省,SiC方案在系統總成本(TCO)上已具備壓倒性優勢 。

2.3 傾佳電子與楊茜的行業角色

在這種混沌與機遇并存的時刻,傾佳電子楊茜提出的“三個必然”不僅是銷售策略,更是一種行業預判。作為專注于功率半導體與新能源連接器的分銷商與技術服務商,傾佳電子通過代理并力推基本半導體等國產頭部品牌,致力于推動SiC模塊在固態變壓器SST、儲能變流器PCS、工商業儲能PCS、構網型儲能PCS、集中式大儲PCS、商用車電驅動、礦卡電驅動、風電變流器、數據中心HVDC、AIDC儲能等領域的應用落地 。其核心邏輯在于:不要等待SiC降價到與Si同價才開始替代,因為技術代差帶來的系統價值早已超越了單一器件的成本差異。

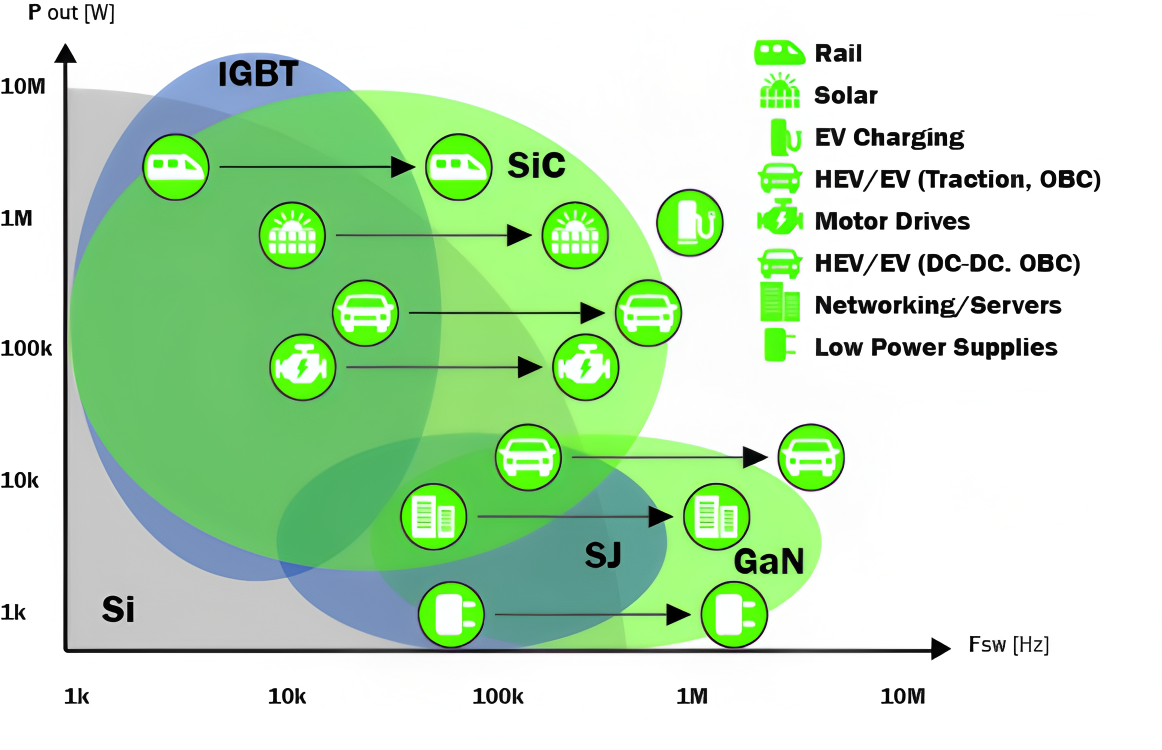

3. 必然之一:SiC MOSFET模塊全面取代IGBT模塊和IPM模塊

楊茜提出的第一個必然,也是最具顛覆性的趨勢,是SiC MOSFET功率模塊將全面取代IGBT模塊及智能功率模塊(IPM)。這一論斷直指電力電子的核心腹地——大功率變流系統 。

3.1 儲能PCS系統的技術變革邏輯

中國儲能市場正在經歷從百兆瓦級向吉瓦級(GW)躍升的過程,2025年上半年新增裝機量同比增長29%,儲能變流器(PCS)作為連接電池堆與電網的心臟,其性能直接決定了電站的投資回報率 。

3.1.1 物理層面的降維打擊:消除“拖尾電流”

IGBT作為雙極性器件,其關斷過程伴隨著少數載流子(空穴)的復合,必然產生“拖尾電流”(Tail Current),這導致了巨大的關斷損耗,且損耗隨頻率線性增加。而SiC MOSFET作為單極性器件,不存在拖尾電流。

根據傾佳電子提供的實測數據,在典型PCS工況下(6kHz開關頻率,300A相電流),使用基本半導體的SiC模塊(如BMF540R12KA3)替代同規格IGBT模塊,總開關損耗從1119.7W驟降至185.3W,降幅超過83% 。這一數據意味著,在同樣的散熱條件下,SiC模塊可以輸出更大的電流,或者在同樣的電流下,SiC模塊可以運行在極低的結溫下。系統效率從97.25%提升至99.53%,這2.28%的效率提升對于一個運營周期長達20年的儲能電站而言,意味著數百萬度的額外電力收益,直接降低了平準化度電成本(LCOE)。

3.1.2 1500V架構的剛性需求

隨著光伏與儲能系統電壓從1000V向1500V乃至2000V遷移以降低線損和銅材成本,傳統1200V IGBT已捉襟見肘。

SiC技術則提供了更優解:

1700V定制電壓:針對2000V儲能系統,使用定制的1700V SiC MOSFE模塊三電平拓撲中IGBT模塊的完美替代者 。

3.2 封裝技術的必然進化:AMB與銀燒結

SiC芯片的高溫能力(可達200°C以上)對封裝提出了前所未有的挑戰。傳統IGBT模塊采用的氧化鋁(Al2?O3?)DBC基板和錫焊工藝,在高溫熱循環下極易發生焊層疲勞和基板開裂。

為了實現“必然取代”,國產SiC模塊必須在封裝上進行革命。報告指出,采用氮化硅(Si3?N4?)AMB(活性金屬釬焊)陶瓷基板是必然選擇。Si3?N4?的抗彎強度超過700 N/mm2,是氧化鋁的三倍以上,熱導率也更高(>80 W/m·K)。配合**銀燒結(Silver Sintering)**工藝,將芯片與基板的連接層熔點提升至960°C,從根本上解決了熱疲勞問題 。

業務指引:對于國產模塊廠商,僅有芯片設計能力是不夠的。必須建立先進的封裝產線,掌握AMB基板覆銅和納米銀燒結工藝,才能向儲能客戶承諾“20年免維護”的可靠性,這是取代IGBT模塊的入場券。

3.3 數據對比:SiC模塊 vs. IGBT模塊在PCS中的表現

| 性能指標 | 傳統硅基 IGBT模塊 方案 | 國產 SiC MOSFET模塊 方案 (參考基本半導體) | 業務影響 |

|---|---|---|---|

| 開關損耗 (6kHz) | ~1120W (基準) | ~185W (-83% ) | 大幅降低散熱器尺寸與成本,提升系統能效等級。 |

| 系統最高效率 | ~97.25% | 99.53% | 提升電站全生命周期收益 (IRR),縮短投資回收期。 |

| 最大結溫降低 | 基準 | >26°C | 提升器件長期可靠性,降低故障率。 |

| 開關頻率能力 | <10kHz (受限于熱) | >40-60kHz | 電感、變壓器體積減小50%以上,降低系統BOM成本。 |

| 封裝基板 | Al2?O3? DBC | Si3?N4? AMB | 適應惡劣工況,滿足儲能系統20年壽命要求。 |

4. 必然之二:SiC單管全面取代IGBT單管和高壓硅MOSFET

第二個必然聚焦于分立器件(Discrete),即常說的“單管”。這一領域涉及的應用極為廣泛,包括Hybrid inverter混合逆變器、戶儲、工商業儲能PCS、服務器電源、DC-DC轉換器、充電樁模塊以及工業電源。

4.1 光儲充800V-1000V高壓平臺的催化作用

在光儲充800V-1000V母線電壓下,功率器件的耐壓必須達到1200V甚至更高。

高壓硅MOSFET的局限:傳統的超級結(Super Junction)MOSFET在900V以上時,導通電阻(RDS(on)?)會隨耐壓指數級增加,導致芯片面積巨大,成本極高且性能低下。

IGBT單管的局限:雖然1200V IGBT單管成熟且廉價,但其開關速度慢,無法滿足混合逆變器、戶儲和DC-DC追求高功率密度(kW/L)的需求。

SiC單管的統治力:1200V SiC MOSFET單管兼具高耐壓、低導通電阻和納秒級的開關速度。楊茜指出,在800V架構中,SiC單管是唯一能同時滿足效率和體積要求的選擇,其取代趨勢是不可逆的 。

4.2 充電樁模塊的效率革命

在480kW甚至600kW的液冷超充樁中,核心的AC/DC整流模塊通常采用Vienna整流或三電平LLC拓撲。

硬開關拓撲的需求:在三相圖騰柱(Totem-Pole)PFC等高效拓撲中,器件需要經歷硬開關過程。硅基MOSFET的體二極管(Body Diode)反向恢復電荷(Qrr?)極大,硬開關時會導致巨大的反向恢復電流,甚至引發器件炸毀。

SiC的體二極管優勢:SiC MOSFET的體二極管Qrr?極小,僅為同級硅器件的1/10甚至更低。這使得SiC單管可以安全地運行在連續導通模式(CCM)圖騰柱PFC中,將充電樁模塊的效率推向98%以上 。

4.3 業務發展指引:從“價格戰”到“價值戰”

國產SiC單管市場競爭極其慘烈,大量廠商涌入。傾佳電子的策略給出了明確指引:

產品差異化:不要只做通用的TO-247封裝。應開發帶**開爾文源極(Kelvin Source)**的TO-247-4封裝,以減小公共源極電感,充分發揮SiC的高頻性能。

綁定驅動生態:SiC MOSFET的驅動電壓(如+15V/-5V)與IGBT不同。提供配套的驅動芯片(如基本半導體的BTD系列)和隔離電源芯片,可以降低客戶的替換門檻,縮短研發周期(Time-to-Market) 。

利用國產襯底降本:利用國內襯底價格暴跌的紅利,積極推動SiC單管進入原本屬于高端CoolMOS的市場區間,實現“降維打擊”。

5. 必然之三:650V SiC全面取代SJ超結MOSFET和高壓GaN

這是楊茜“三個必然”中最具爭議但也最具戰略眼光的一點。通常行業認為,650V以下是氮化鎵(GaN)的天下,650V-900V是超級結(SJ)MOSFET的傳統領地,SiC應專注于1200V以上。然而,楊茜提出650V SiC將打破這一成見,全面取代二者 。

5.1 SiC vs. GaN:工業可靠性的勝利

雖然GaN在消費類電子(如手機快充)中占據統治地位,但在工業和車載領域,650V SiC展現出不可替代的優勢:

雪崩耐受性(Avalanche Ruggedness) :工業電網環境惡劣,電壓尖峰頻發。SiC MOSFET具有強大的雪崩耐受能力,能吸收過壓能量而不損壞。相比之下,GaN HEMT通常無雪崩能力,一旦過壓極易擊穿,需要復雜的保護電路。

熱穩定性:SiC的熱導率是GaN-on-Si的三倍以上。在服務器電源或車載充電機等散熱受限、環境溫度高的場景中,SiC的熱穩定性使其運行更加安全可靠 。

閾值電壓(Vth?) :SiC的閾值電壓通常較高(>2V),而GaN通常較低(1-1.5V)。在強電磁干擾的工業現場,SiC更不容易發生誤導通。

5.2 SiC vs. SJ MOSFET:突破頻率墻

超級結(SJ)MOSFET雖然成熟,但其復雜的PN柱結構導致輸出電容(Coss?)非線性嚴重,且在高頻下損耗急劇增加,存在所謂的“頻率墻”(Frequency Wall)。

AI服務器電源的需求:隨著AI算力爆發,數據中心對電源密度(W/in3)的要求成倍增加。提高功率密度的唯一途徑是提高開關頻率以減小磁性元件體積。

SiC的優勢:650V SiC MOSFET可以輕松運行在300kHz-500kHz,突破了SJ MOSFET的頻率限制,使電源體積減半。雖然目前SiC單管價格略高于SJ,但考慮到磁性元件和散熱器的成本節省,系統總成本已趨于持平 。

5.3 業務指引:鎖定“高可靠性”650V市場

國產廠商不應在650V消費類快充市場與GaN死磕,而應根據“必然之三”指引,鎖定以下高價值市場:

AI數據中心電源(Server PSU) :強調7x24小時不間斷運行的可靠性,SiC是最佳選擇。

陽臺光儲及戶儲混逆平臺 :650V SiC單管替代SJ MOSFET提升效率。

機器人手臂及工業伺服驅動:利用SiC的短路耐受能力(Short Circuit Withstand Time),提供比GaN更皮實的電機驅動方案。

6. 國產SiC行業的業務發展戰略建議

基于傾佳電子楊茜的“三個必然”以及對全球與中國市場的深度洞察,本報告為國產SiC功率半導體企業提出以下戰略建議:

6.1 抓住“窗口期”:利用國際巨頭動蕩重塑供應鏈

SiC國際巨頭的財務動蕩和戰略收縮,為國產企業提供了千載難逢的“替代窗口”。

戰略動作:國內企業應主動出擊,向那些擔憂供應鏈安全的歐洲和日本客戶推介國產方案。重點宣傳國內供應鏈的全要素獨立性——從襯底(天岳先進、天科合達)、外延到器件制造(積塔)和封裝(基本半導體、斯達半導),中國已建成全球最完整的SiC產業鏈 。

6.2 拒絕“低端內卷”,通過技術創新提升附加值

面對國內市場的價格戰,企業必須通過技術升級跳出紅海:

封裝創新:不僅要做芯片,更要做模塊。大力發展采用AMB基板和雙面散熱技術的模塊產品,針對固態變壓器SST、工商業儲能PCS、構網型儲能PCS、集中式大儲PCS、商用車電驅動、礦卡電驅動、風電變流器、數據中心HVDC、AIDC儲能、和車規應用提供定制化解決方案。

生態系統建設:效仿基本半導體的模式,不賣單一器件,而是賣“器件+驅動+參考設計”的整體方案。幫助中小客戶解決SiC應用中的震蕩、EMI干擾和散熱設計難題,增加客戶粘性。

6.3 堅定執行“三個必然”的產品路線圖

研發資源傾斜:停止對傳統IGBT和低壓硅MOSFET的過度投入,將研發資源集中在1700V/2300V/3300V SiC模塊(針對必然一)、1200V第四代SiC單管(針對必然二)和650V低內阻SiC器件(針對必然三)上。

產能布局:加快8英寸SiC產線的布局。隨著國產8英寸襯底技術的成熟,成本將進一步下降30%-40%,這將是徹底擊穿硅基器件成本防線的關鍵一役 。

7. 結論

傾佳電子楊茜提出的“三個必然”,不僅是對碳化硅技術替代路徑的精準預判,更是中國功率半導體行業在“雙碳”時代和國產化浪潮下的行動綱領。

對于國產SiC企業而言,模塊化、高壓化、高頻化是不可逆轉的趨勢。通過在固態變壓器SST、儲能變流器PCS、工商業儲能PCS、構網型儲能PCS、集中式大儲PCS、商用車電驅動、礦卡電驅動、風電變流器中推廣SiC模塊以降低LCOE,在數據中心HVDC、AIDC儲能、服務器電源中普及SiC單管以提效率和功率密度與可靠性,國產企業有望在這一輪全球半導體技術更迭中,從跟隨者轉變為領跑者。

當前,上游材料成本的下降和下游應用需求的爆發已形成共振,“三個必然”的實現已不再是“是否”的問題,而是“何時”的問題。唯有那些敢于“咬住”這三個必然,堅定進行技術投入和市場拓展的企業,才能在激烈的淘汰賽中勝出,成為未來功率半導體行業的脊梁。

附表:SiC MOSFET與傳統硅基器件的關鍵參數與應用對比

| 必然趨勢 | 替代對象 | 核心驅動力 | 關鍵應用場景 | 推薦國產技術方向 |

|---|---|---|---|---|

| 必然一:模塊替代 | IGBT模塊, IPM | 系統效率與LCOE:消除拖尾電流,損耗降低83%,提升電站收益。 | 儲能PCS (1500V), 光伏逆變器, 商用車主驅,兆瓦充電 | Si3?N4? AMB基板, 銀燒結工藝, 2000V+超高壓設計 |

| 必然二:高壓單管替代 | IGBT單管, HV Si MOS | 開關速度與耐壓:單極性器件無拖尾,適合800V高頻硬開關。 | 戶儲,混合逆變器, 直流充電樁模塊 (Vienna/LLC) | 開爾文源極封裝 (TO-247-4), 第四代平面柵技術 |

| 必然三:650V替代 | SJ MOSFET, GaN | 可靠性與魯棒性:優于GaN的雪崩耐受,優于SJ的頻率特性。 | AI服務器電源, 機器人手臂,工業伺服驅動, 陽臺光儲,戶儲 | 低RDS(on)設計, 高閾值電壓抗干擾, 圖騰柱PFC優化 |

-

SiC

+關注

關注

32文章

3801瀏覽量

69723 -

功率半導體

+關注

關注

23文章

1477瀏覽量

45234 -

碳化硅

+關注

關注

26文章

3507瀏覽量

52542

發布評論請先 登錄

駿馬奔騰,芯向未來:SiC功率器件的“三個必然”與丙午馬年的產業躍遷

SiC碳化硅功率半導體銷售團隊認知教程:電力電子硬開關與軟開關技術的演進邏輯

可持續富足與SiC碳化硅的必然:解析馬斯克2025年戰略演講與SiC功率半導體產業的共生關系

碳化硅(SiC)功率模塊替代IGBT模塊的工程技術研究報告

SiC碳化硅MOSFET功率半導體銷售培訓手冊:電源拓撲與解析

固態變壓器(SST)戰略藍圖與硬件重構:國產碳化硅功率半導體的崛起之路

傾佳電子市場報告:國產SiC碳化硅功率器件在全碳化硅戶用儲能領域的戰略突破

傾佳電子SiC碳化硅MOSFET串擾抑制技術:機理深度解析與基本半導體系級解決方案

基于SiC碳化硅功率模塊的高效、高可靠PCS解決方案

全球產業重構:從Wolfspeed破產到中國SiC碳化硅功率半導體崛起

國產SiC碳化硅功率模塊全面取代進口IGBT模塊的必然性

工商網監

工商網監

評論