") 2023年中國大陸成熟制程產(chǎn)能占比預(yù)計(jì)約29%,2027年將提升至33%

2023年中國大陸成熟制程產(chǎn)能占比預(yù)計(jì)約29%,2027年將提升至33%

TrendForce發(fā)布了最新市場(chǎng)報(bào)告,表示2023年至2027年全球晶圓代工市場(chǎng)成熟制程及先進(jìn)制程的產(chǎn)能比重大概維持在7:3。其中中國大陸地區(qū)致力于推動(dòng)本土化生產(chǎn)等政策和補(bǔ)貼,積極擴(kuò)產(chǎn),預(yù)計(jì)成熟制程產(chǎn)能占比將從2023年的29%提升至2027年的33%。

中國大陸地區(qū)的晶圓代工廠中,以中芯國際(SMIC)、華虹(HuaHong Group)、以及晶合集成(Nexchip)最為積極,擴(kuò)產(chǎn)主要聚焦在Driver IC、CIS/ISP與Power Discrete等特殊工藝。

TrendForce研究副理喬安表示,雖然近兩年AI服務(wù)器蓬勃發(fā)展,但AI芯片占芯片消耗量僅4%,對(duì)整個(gè)芯片產(chǎn)業(yè)發(fā)展有限;但不管先進(jìn)制程還是成熟制程均有商機(jī),前者受益于CSP想自研定制化芯片,尋求設(shè)計(jì)服務(wù)公司幫助,后者則可考慮從電源管理IC、IO中著手。

美國出口限制持續(xù)影響中國代工廠擴(kuò)產(chǎn)計(jì)劃,使遞延現(xiàn)象持續(xù),成熟制程擴(kuò)產(chǎn)計(jì)劃仍繼續(xù)遞延。此外,芯片代工轉(zhuǎn)為區(qū)域化,因此資源分配不均會(huì)越來越嚴(yán)重。

受終端需求不振與市場(chǎng)競(jìng)爭(zhēng)影響,8英寸芯片代工產(chǎn)能利用率持續(xù)下滑,工控和汽車電子領(lǐng)域也進(jìn)行庫存調(diào)整,導(dǎo)致8英寸芯片產(chǎn)能利用率在明年第一季前持續(xù)下滑。由于中國廠更愿意降價(jià),在訂單表現(xiàn)上優(yōu)于臺(tái)、韓廠。

至于12英寸芯片代工依賴各廠技術(shù)領(lǐng)先和獨(dú)占性,價(jià)格沒有8英寸來得競(jìng)爭(zhēng)激烈,加增至到庫存回補(bǔ)動(dòng)能,以及iPhone 15、部分Android智能手機(jī)品牌和AI芯片需求推動(dòng),今年下半年出現(xiàn)溫和復(fù)蘇。

TrendForce預(yù)期,在28納米以上制程擴(kuò)產(chǎn)推動(dòng)下,預(yù)期到了2027年,成熟制程產(chǎn)能繼續(xù)占十大代工廠產(chǎn)能70%以下;其中,中國被迫轉(zhuǎn)往成熟制程發(fā)展,預(yù)期到2027年將占成熟制程產(chǎn)能33%,還有持續(xù)上修的可能性。值得注意的是,日本積極扶植半導(dǎo)體復(fù)蘇,加上補(bǔ)貼外國公司設(shè)廠,有機(jī)會(huì)占先進(jìn)制程產(chǎn)能3%。

TrendForce資深分析師龔明德預(yù)期,英偉達(dá)高端GPU處理器今年出貨量為150萬臺(tái),年增超過70%,到2024年增長率將達(dá)90%。從今年下半年起,英偉達(dá)高端GPU市場(chǎng)主要產(chǎn)品將過渡至H100。AMD部分,高端AI解決方案主要面向CSP和超級(jí)計(jì)算機(jī),預(yù)期搭載MI300的AI服務(wù)器市場(chǎng)將于下半年后有更大擴(kuò)展。

在2023-2024年期間,主要CSP將成為AI服務(wù)器的主要需求驅(qū)動(dòng)力,前三名分別是微軟、Google和AWS。此外,云計(jì)算AI培訓(xùn)對(duì)服務(wù)器強(qiáng)勁需求將推動(dòng)高級(jí)AI芯片增長,未來有望帶動(dòng)電源管理或高速傳輸相關(guān)IC的增長。

最后是HBM部分,TrendForce資深研究副總吳雅婷表示,當(dāng)英偉達(dá)H100逐漸放量,HBM3在今年下半年成為主流,隨著明年B100推出,HBM3e有望于明年下半年取代HBM3成為主流。整體來說,HBM對(duì)于DRAM營收產(chǎn)值相當(dāng)重要,將從2023年的9%增長到2024年18%,也會(huì)推動(dòng)明年DRAM整體價(jià)格上漲。

-

制程

+關(guān)注

關(guān)注

1文章

99瀏覽量

16778 -

芯片代工

+關(guān)注

關(guān)注

0文章

102瀏覽量

18575 -

AI芯片

+關(guān)注

關(guān)注

17文章

2126瀏覽量

36766

原文標(biāo)題:2023年中國大陸成熟制程產(chǎn)能占比預(yù)計(jì)約29%,2027年將提升至33%

文章出處:【微信號(hào):robotn,微信公眾號(hào):產(chǎn)業(yè)大視野】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

Omdia:2025年第三季度,中國大陸云基礎(chǔ)設(shè)施市場(chǎng)加速增長24%

深圳市薩科微slkor半導(dǎo)體有限公司是宋仕強(qiáng)于2015年在深圳市華強(qiáng)北成立,當(dāng)時(shí)掌握了行業(yè)領(lǐng)先的第三代半導(dǎo)體

AVX TAJ系列鉭電容產(chǎn)地、產(chǎn)能與交期分析(2025.12.8)

德國大陸 ARS 408毫米波雷達(dá)外觀和標(biāo)準(zhǔn)探測(cè)分析

2025 年 Q2 中國大陸云基礎(chǔ)設(shè)施市場(chǎng)強(qiáng)勁反彈 增速重回 20%+

2024年中國大陸大尺寸顯示面板電源管理芯片市場(chǎng)規(guī)模近25億元

今日看點(diǎn):傳臺(tái)積電先進(jìn)2nm芯片生產(chǎn)停用中國大陸設(shè)備;保時(shí)捷裁員約200人

商湯科技位居2024年中國大模型平臺(tái)市場(chǎng)份額第三

中國汽車線束行業(yè):高壓、智能、輕量化三重變革下的千億市場(chǎng)重構(gòu)

傳西門子EDA或暫停對(duì)中國大陸客戶支持

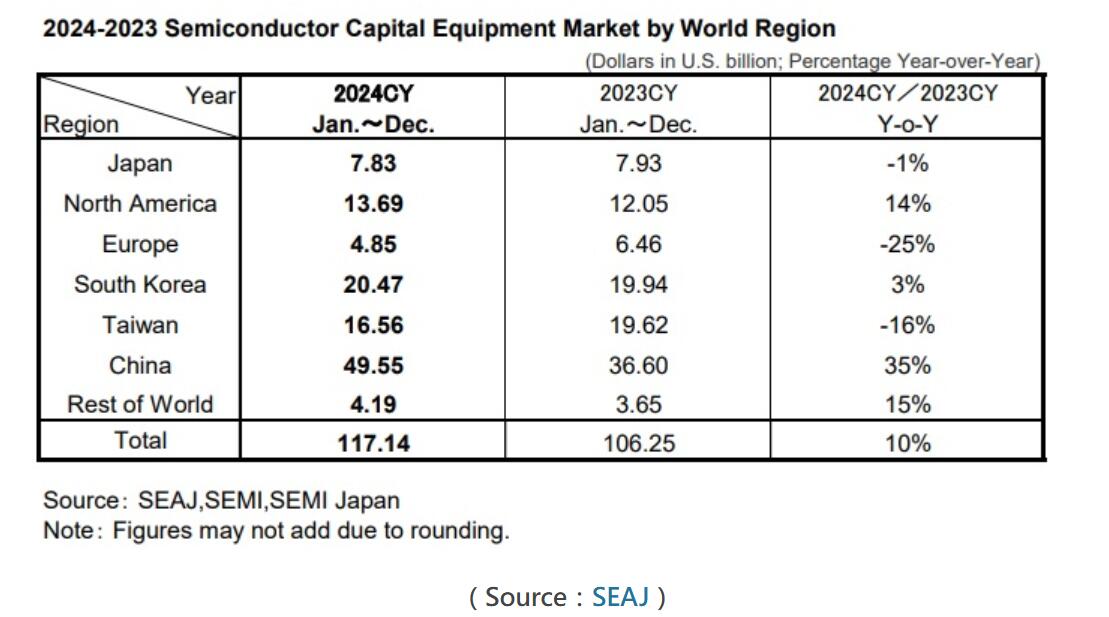

激增35%!2024年中國半導(dǎo)體設(shè)備市場(chǎng)全球第一,北方華創(chuàng)、中微亮眼出圈

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論