") 阿斯麥(ASML)2023三季度財報

阿斯麥(ASML)2023三季度財報

阿斯麥(ASML)發(fā)布了截至2023年9月的第三季度財報,在本季度取得了基本符合市場預期的業(yè)績,主要受益于中國大陸市場的強勁需求。

●基本符合預期

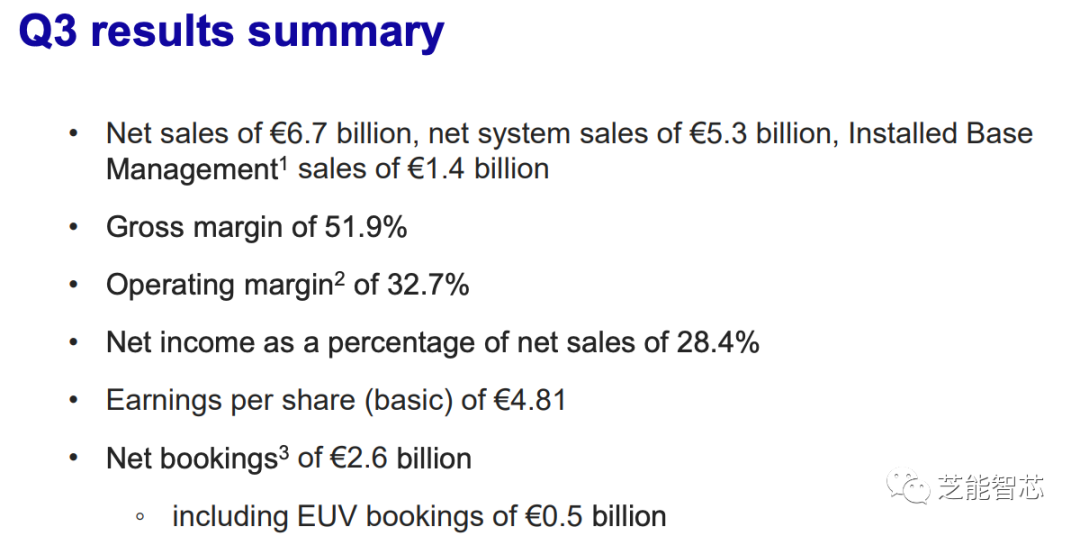

在核心數(shù)據(jù)方面,阿斯麥的營收為66.73億歐元,略低于市場預期(67.34億歐元)。中國大陸客戶本季度大幅拉貨,但仍抵擋不住其他地區(qū)客戶需求減弱的影響。在第三季度的凈利潤達到18.93億歐元,同比增長11.2%,略超過市場預期(18.25億歐元)。毛利率的超預期回升,為本季度的利潤提供了支撐。

阿斯麥的主要收入來源仍然是系統(tǒng)銷售,占據(jù)了公司收入的80%。收入同比增長,主要得益于下游客戶對ArF產品需求的增加,近兩個季度ArFi產品的收入占比已經達到40%。

●中國大陸是最大的客戶和訂單預期

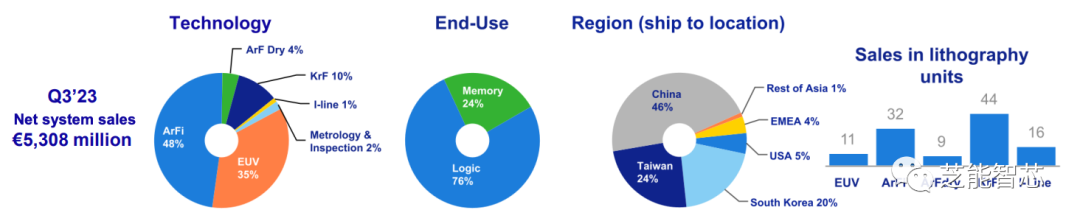

在半導體周期的影響下,全球其他地區(qū)的客戶需求都減弱了,與此形成鮮明對比的是,中國大陸客戶逆勢擴產,強勢拉貨,本季度的收入份額達到46%,創(chuàng)下歷史新高。

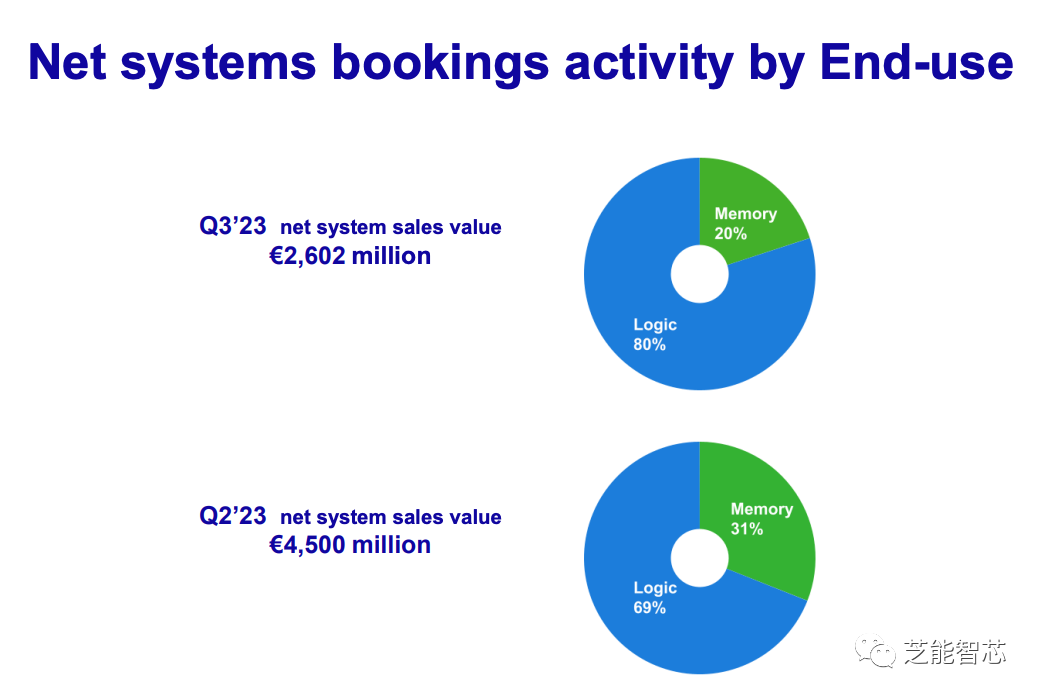

第三季度的新增訂單金額為26億歐元,其中5億歐元為EUV***訂單。當前環(huán)境下半導體制造企業(yè)對現(xiàn)金流和資本支出持謹慎態(tài)度,對開出新訂單也同樣相對謹慎,ASML仍有超過350億歐元的未交付訂單。

ASML總裁兼首席執(zhí)行官Peter Wennink認為,目前半導體行業(yè)正處于周期底部,現(xiàn)在都期待能在2023年底看到拐點。“客戶對行業(yè)內需求復蘇的態(tài)勢仍不確定,因此我們預計2024年將成為一個過渡年。基于我們目前的觀點,我們對2024年持保守態(tài)度,預計年收入將與2023年基本持平。2024年也將是為實現(xiàn)2025年大幅增長打好基礎的重要一年。”

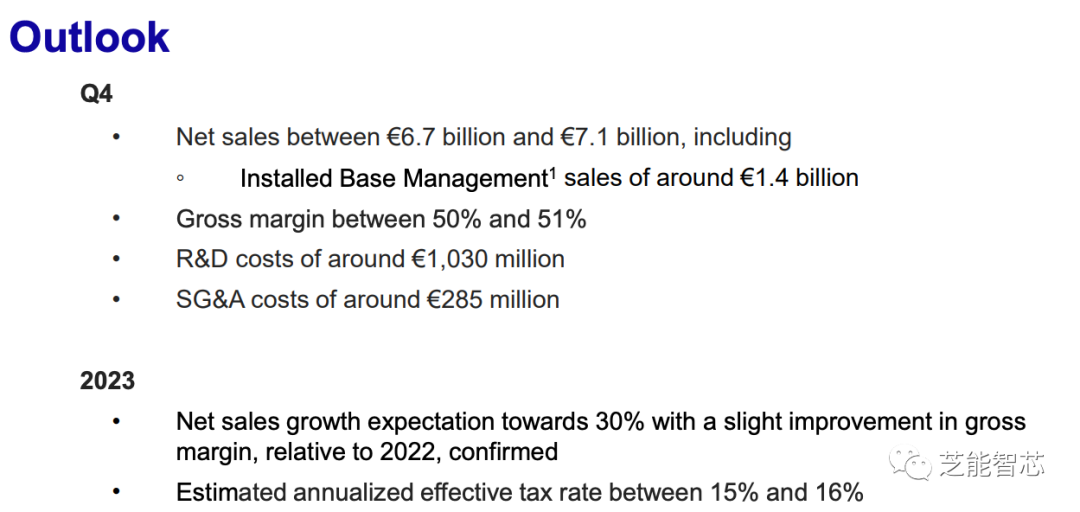

●Q4和將來的展望

2023年第四季度的預期收入為67-71億美元(市場預期69.1億美元),毛利率為50-51%(市場預期51.2%)。雖然收入有所回升,但主要是因為年末季度性拉貨的影響,毛利率略有下滑,表現(xiàn)基本符合市場預期。

公司的業(yè)績主要受益于中國大陸對DUV等產品的大幅拉貨,這種持續(xù)性的增長仍有待觀察。如果剔除中國大陸地區(qū)拉貨的影響,阿斯麥本季度的收入和利潤可能會出現(xiàn)明顯下滑。對未來的展望相對保守,業(yè)績雖然穩(wěn)中有升,但受制于半導體周期的影響以及市場需求波動,未來的發(fā)展仍存在一定不確定性。

-

半導體制造

+關注

關注

8文章

515瀏覽量

26117 -

ASML

+關注

關注

7文章

737瀏覽量

43522 -

DUV

+關注

關注

1文章

56瀏覽量

4423

原文標題:阿斯麥(ASML)2023三季度財報

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

Allegro發(fā)布2026財年第三季度財報

富士通發(fā)布2025財年第三季度財報

格羅方德發(fā)布2025年第三季度財報

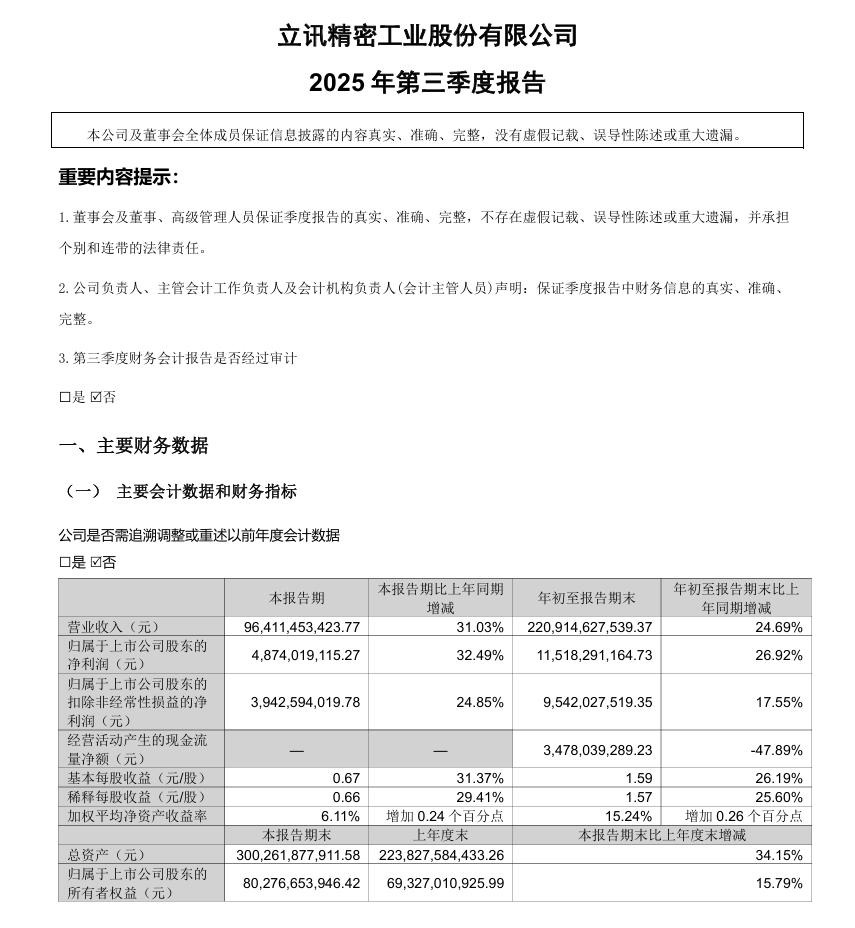

立訊精密前三季度凈利115億,汽車電子成黑馬

KLA發(fā)布2025年第三季度財報

Melexis發(fā)布2025年第三季度財報

上汽集團發(fā)布2025年第三季度報告

法本信息2025年前三季度總營收36.74億元

長電科技利好 2025年三季度營收超百億元創(chuàng)歷史同期新高,利潤總額同比增長29.3%

前三季度凈利潤飆漲36%!“寧王”日賺2.23億,鈉離子電池獲得新國標認證

泰科電子公布2025財年第三季度財報

ASML發(fā)布2025年第二季度財報 | 凈銷售額77億歐元,凈利潤23億歐元;預計2025年全年凈銷售額將增長約15%,毛利率

阿斯麥ASML第二財季訂單超預期 環(huán)比增長41%

工商網監(jiān)

工商網監(jiān)

評論