") 國產(chǎn)傳感器有望在人形機器人領域實現(xiàn)突破!

國產(chǎn)傳感器有望在人形機器人領域實現(xiàn)突破!

來源:工業(yè)自動化觀察

長期來看,全球人形機器人市場空間可達120萬億級別,是一個嶄新且空間龐大的藍海市場,2025年中國智能機器人市場規(guī)模接近千億。

編輯:感知芯視界 Link

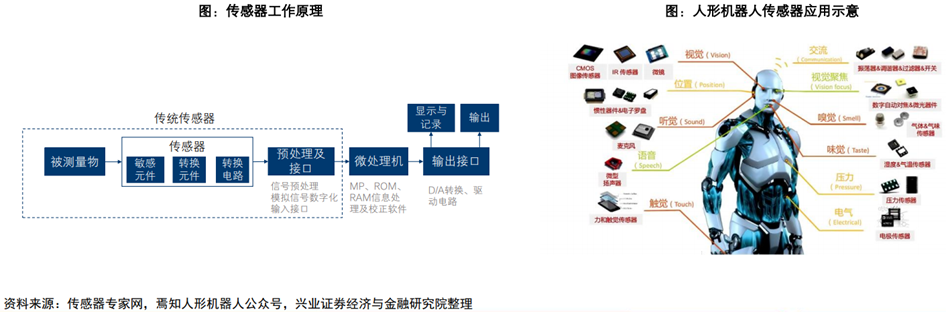

傳感器是機器人重要組成部分,價值量或僅次于關節(jié)模組。傳感器市場高增長率表明機器人對于傳感器有強烈需求。此外,國產(chǎn)機器人企業(yè)更傾向于打造可控的全產(chǎn)業(yè)鏈,將對國產(chǎn)傳感器、減速器等上下游有旺盛的需求,這是國產(chǎn)高端傳感器的時代機遇。例如,人形機器人需要用到多種傳感器,包括力矩傳感器,拉壓力傳感器、編碼器、溫度傳感器、六力傳感器和慣導傳感器等。其中,慣導傳感器(IMU)是實現(xiàn)人形機器人姿態(tài)控制的核心,六力傳感器是力控、擺動穩(wěn)定控制的核心,可精準測量隨機變化的力。隨著人形機器人產(chǎn)業(yè)的擴張,有望帶動傳感器行業(yè)進一步擴容。

當前,智能傳感器在工業(yè)4.0時代扮演著十分重要的角色,其是是物聯(lián)網(wǎng)技術的最底層和最前沿,對物聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展有著十分重要的意義。從產(chǎn)業(yè)鏈角度來看,智能傳感器上游主要為設計、原材料以生產(chǎn)設備供應,下游涵蓋多個領域,包括消費電子、工業(yè)控制、汽車電子、醫(yī)療電子等。

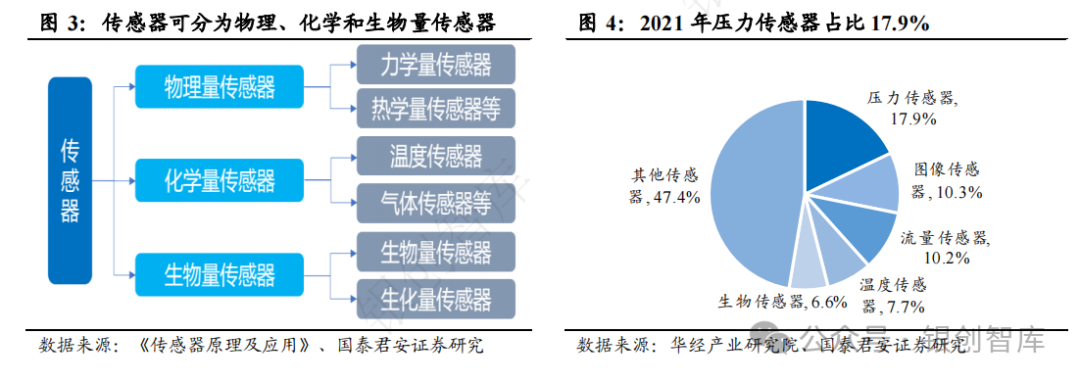

全球傳感器市場規(guī)模超萬億,我國高端傳感器仍處于起步階段。傳感器下游應用領域廣泛,產(chǎn)業(yè)鏈條較長、產(chǎn)品種類眾多,各類產(chǎn)品國產(chǎn)替代進程各不相同。規(guī)模效應更強的領域,更容易率先進行國產(chǎn)替代。目前,傳感器行業(yè)龍頭以海外公司為主,如安森美、基恩士、應美盛等,這類公司在其細分傳感器賽道收入規(guī)模高、市占率高。我國企業(yè)普遍規(guī)模較小,成長空間大。

目前,智能傳感器市場空間將逾500億美元,家電+汽車+工控是智能傳感器的主要應用領域。根據(jù)AlliedMarketResearch的預測,2020-2026年,全球智能傳感器市場規(guī)模年均增速有望超過14%,預計到2026年,全球智能傳感器市場規(guī)模接近800億美元。從具體的下游分別看,智能傳感器主要聚焦在消費類產(chǎn)品和工業(yè)類產(chǎn)品,2017年家電和汽車分別占比達到23.15%和18.52%,占主要部分。此外,工控、醫(yī)療、飛機和船舶等領域對智能傳感器的使用量也較為普遍。

國內市場仍由外資主導,高端傳感器芯片約80%依賴海外。當前,我國傳感器市場仍舊由外資主導,國內供給能力略有不足,全球龍頭企業(yè)如愛默生、西門子、博世、意法半導體、霍尼韋爾等跨國公司占據(jù)約60%的國內市場份額,尤其在高端市場,約80%的傳感器芯片依賴海外企業(yè),剩余的份額也只要集中在幾家上市公司手中。從國內格局看,當前市場較集中,我國傳感器行業(yè)TOP5企業(yè)占據(jù)了國內傳感器市場約40%以上的份額,其余約60%為中小企業(yè),產(chǎn)品或主要集中在中低端,或未實現(xiàn)大規(guī)模應用。

從發(fā)展歷程看,傳感器經(jīng)歷了結構型、固體型、智能型三個階段,而前兩類傳感器,已經(jīng)無法滿足當今時代對數(shù)據(jù)采集、處理等流程的需求。因此,融合了AI技術的智能傳感器開始受到關注,也是國內傳感器實現(xiàn)彎道超車的重大突破口。

審核編輯 黃宇

-

傳感器

+關注

關注

2576文章

55042瀏覽量

791389 -

機器人

+關注

關注

213文章

31079瀏覽量

222291

發(fā)布評論請先 登錄

人形機器人感知革命!創(chuàng)新形態(tài)機器視覺傳感器涌現(xiàn)

人形機器人制造業(yè)領域應用的趨勢:技術突破與市場前景

為何人形機器人離不開六維力傳感器?

人形機器人傳感器產(chǎn)業(yè)鏈最新分析:力、觸覺、IMU、視覺傳感器為主流!(全面)

國產(chǎn)編碼器在人形機器人領域的進展

機器人競技幕后:磁傳感器芯片激活 “精準感知力”

納芯微磁傳感器技術推動人形機器人性能提升

灝存科技:通過穿戴傳感器設備,隔空操控人形機器人

國產(chǎn)替代破局:人形機器人傳感器產(chǎn)業(yè)鏈深度拆解(附技術路線對比)

邁來芯:憑借汽車芯片經(jīng)驗,為人形機器人發(fā)展添磚加瓦

實現(xiàn)“AI+”關鍵突破,剖析人形機器人里的關鍵技術和未來趨勢

從單芯片方案到多類型傳感,ADI賦能人形機器人創(chuàng)新

讓人形機器人像人一樣去感知,這家國產(chǎn)芯片公司選擇從信號鏈入手

一文讀懂德州儀器的人形機器人電機驅動和傳感布局

ST、漢威科技和紐迪瑞入局人形機器人,多家企業(yè)亮出關鍵傳感器

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論