") 存儲(chǔ)芯片的轉(zhuǎn)機(jī),藏在汽車(chē)應(yīng)用里

存儲(chǔ)芯片的轉(zhuǎn)機(jī),藏在汽車(chē)應(yīng)用里

存儲(chǔ)芯片庫(kù)存過(guò)剩、客戶(hù)削減訂單、產(chǎn)品價(jià)格暴跌,上千億美元的存儲(chǔ)芯片市場(chǎng)正在經(jīng)歷艱難時(shí)刻。雖然消費(fèi)市場(chǎng)需求還未復(fù)蘇,其他應(yīng)用領(lǐng)域卻蘊(yùn)藏著機(jī)遇,比如數(shù)據(jù)中心、服務(wù)器以及汽車(chē)應(yīng)用。

存儲(chǔ)芯片在汽車(chē)應(yīng)用中的機(jī)會(huì)

DRAM、NAND和NOR同樣適用于汽車(chē)電子系統(tǒng),更高的汽車(chē)智能化將推動(dòng)對(duì)存儲(chǔ)芯片的需求,芯查查認(rèn)為主要有幾個(gè)推動(dòng)力:

高容量存儲(chǔ):車(chē)載電子設(shè)備增多,娛樂(lè)系統(tǒng)、導(dǎo)航系統(tǒng)、駕駛輔助系統(tǒng)等對(duì)存儲(chǔ)容量的需求也越來(lái)越高。存儲(chǔ)芯片可以提供高容量存儲(chǔ)解決方案,滿(mǎn)足車(chē)輛中大量數(shù)據(jù)的存儲(chǔ)需求。

數(shù)據(jù)記錄與分析:車(chē)輛裝備了各種傳感器和攝像頭,生成大量的行車(chē)數(shù)據(jù)和駕駛行為信息。存儲(chǔ)芯片可以記錄和存儲(chǔ)這些數(shù)據(jù),為后續(xù)數(shù)據(jù)分析、車(chē)輛安全性評(píng)估和駕駛行為改善提供基礎(chǔ)。

軟件更新和固件升級(jí):隨著車(chē)輛變得更加智能化,軟件在車(chē)輛中扮演著越來(lái)越重要的角色。存儲(chǔ)芯片可以用于存儲(chǔ)軟件代碼和固件,實(shí)現(xiàn)遠(yuǎn)程軟件更新和固件升級(jí),提升車(chē)輛性能、功能和安全性。

自動(dòng)駕駛技術(shù):自動(dòng)駕駛技術(shù)需要大量數(shù)據(jù)處理和存儲(chǔ)能力,包括圖像識(shí)別、傳感器數(shù)據(jù)融合、地圖數(shù)據(jù)等。存儲(chǔ)芯片可以提供高速、大容量數(shù)據(jù)存儲(chǔ)和處理能力,支持自動(dòng)駕駛系統(tǒng)的實(shí)時(shí)運(yùn)算和環(huán)境感知。

互聯(lián)網(wǎng)連接和車(chē)聯(lián)網(wǎng):存儲(chǔ)芯片支持車(chē)輛與互聯(lián)網(wǎng)的連接和數(shù)據(jù)交換。存儲(chǔ)芯片可以存儲(chǔ)和管理車(chē)輛的網(wǎng)絡(luò)連接配置、用戶(hù)個(gè)人化設(shè)置、車(chē)輛數(shù)據(jù)等信息,為車(chē)輛提供更豐富互聯(lián)網(wǎng)功能和服務(wù)。

圖注:智能座艙和駕駛輔助系統(tǒng)中的NAND

汽車(chē)應(yīng)用提升存儲(chǔ)芯片的使用數(shù)量,還推動(dòng)存儲(chǔ)芯片的升級(jí)換代。以自動(dòng)駕駛為例,L1-L2自動(dòng)駕駛汽車(chē)主要使用LPDDR3或LPDDR4,帶寬為25-50 GB/s。L3自動(dòng)駕駛的帶寬要求提高到200GB/s,L4的帶寬要求提高到300GB/s,L5的帶寬要求提高到500GB/s。因此,具有更高帶寬的LPDDR5和GDDR6可以簡(jiǎn)化高級(jí)自動(dòng)駕駛汽車(chē)的系統(tǒng)設(shè)計(jì)。Counterpoint數(shù)據(jù)顯示,未來(lái)十年,單車(chē)的存儲(chǔ)容量將達(dá)到2TB~11TB,迎合不同自動(dòng)駕駛水平的要求。

存儲(chǔ)芯片產(chǎn)業(yè)的周期

長(zhǎng)期來(lái)看,汽車(chē)的智能化和自動(dòng)駕駛的普及應(yīng)用將推動(dòng)存儲(chǔ)芯片的發(fā)展。短期內(nèi),存儲(chǔ)芯片產(chǎn)業(yè)呈現(xiàn)從低谷走向復(fù)蘇的跡象。

芯查查APP顯示,三星第二季度將錄得3至4萬(wàn)億韓元的營(yíng)業(yè)虧損,盡管這將相比第一季度的4.58萬(wàn)億韓元營(yíng)業(yè)虧損有所下降。SK海力士預(yù)計(jì)將在第二季度連續(xù)第三個(gè)季度虧損,金額為2.86萬(wàn)億韓元,此前2022年第四季度虧損1.89萬(wàn)億韓元,上一季度虧損3.4萬(wàn)億韓元。美光即將公布3-5月的季報(bào),市場(chǎng)預(yù)計(jì)虧損會(huì)達(dá)到18億美元,預(yù)計(jì)美光毛利率將在2023年下半年觸底。

主要存儲(chǔ)芯片廠商業(yè)績(jī)損失已經(jīng)縮小,預(yù)示產(chǎn)業(yè)可能進(jìn)入拐點(diǎn)。

資料顯示,存儲(chǔ)芯片產(chǎn)業(yè)具有較強(qiáng)的周期特性,以3-4年為周期,循環(huán)出現(xiàn)營(yíng)收高峰。例如在過(guò)去的15年中,DRAM營(yíng)收在2006年、2010年、2014年和2018年達(dá)到頂峰;NAND營(yíng)收在2007年、2011年、2015年和2018年達(dá)到頂峰。

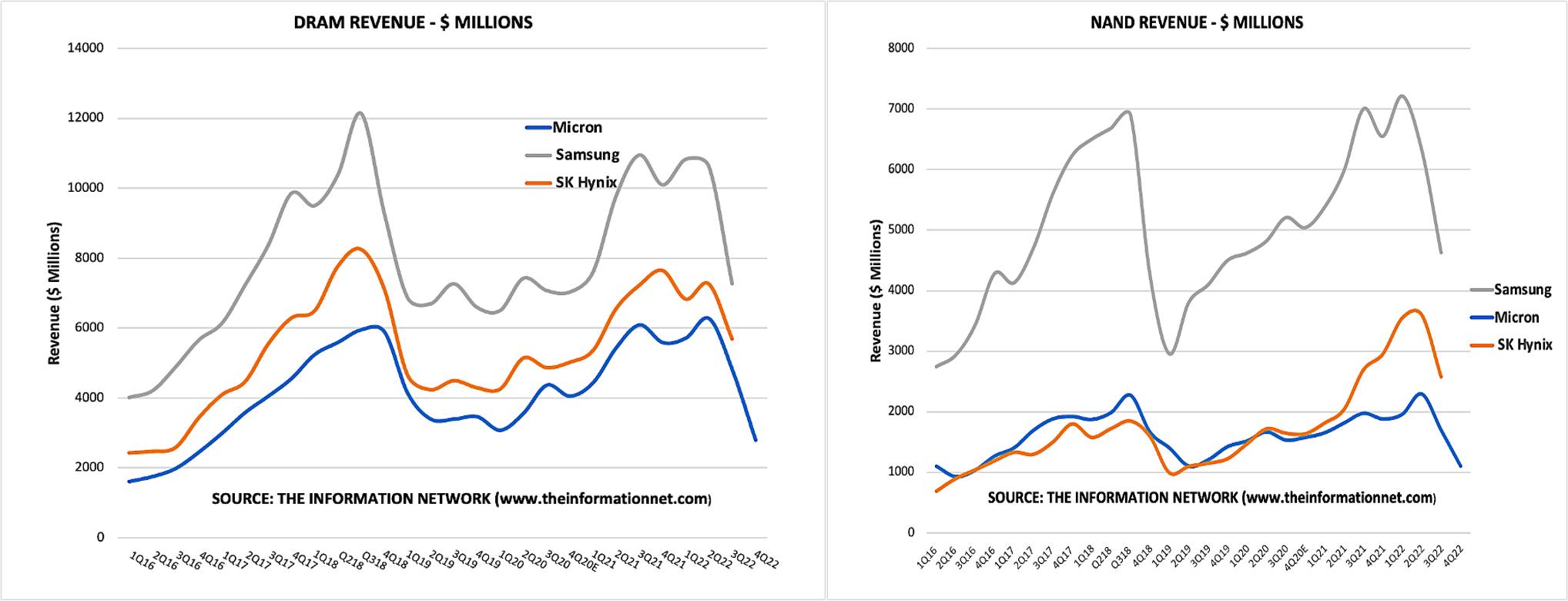

下圖顯示主要存儲(chǔ)芯片廠商2016Q1至2022Q4之間的DRAM和NAND營(yíng)收。DRAM兩次峰值出現(xiàn)在2018年第三季度和2021年第四季度,NAND峰值出現(xiàn)在2018年第三季度和2022年第二季度。鑒于三家廠商在存儲(chǔ)芯片產(chǎn)業(yè)占據(jù)較大份額,因此圖表也代表產(chǎn)業(yè)整體情況。

圖1:主要存儲(chǔ)芯片廠商的DRAM和NAND營(yíng)收(單位:百萬(wàn)美元,來(lái)源:theinformationnet.com)

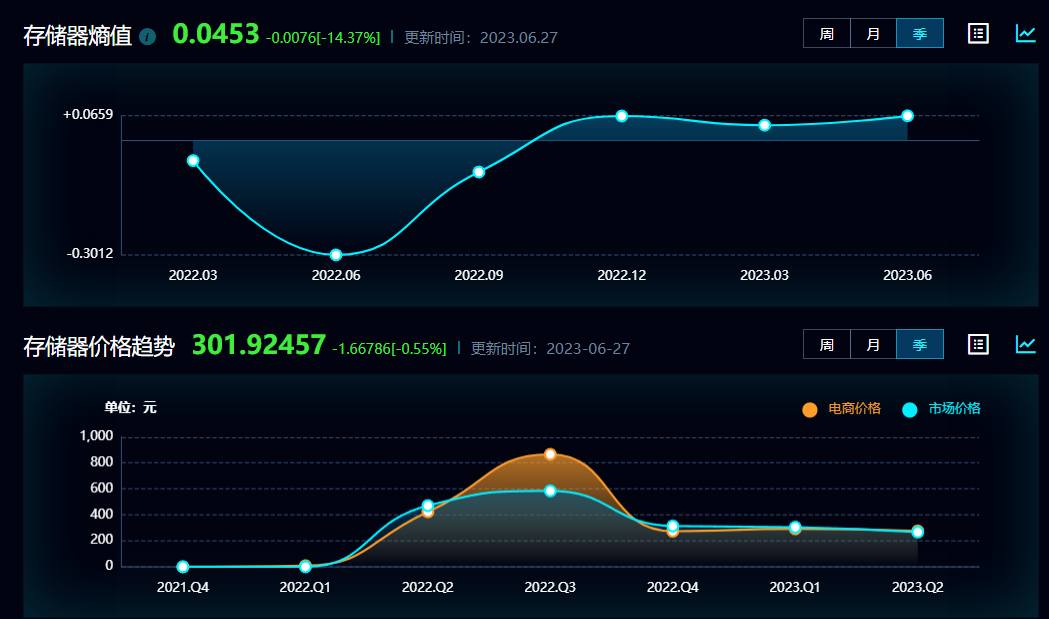

按照這種周期特性,2022年是存儲(chǔ)芯片產(chǎn)業(yè)的景氣高峰。芯查查研究顯示,存儲(chǔ)芯片產(chǎn)業(yè)在2022年進(jìn)入周期峰值,以6月份為轉(zhuǎn)折點(diǎn),下半年行情急轉(zhuǎn)直下。無(wú)論是電商價(jià)格還是市場(chǎng)價(jià)格,均在2022年Q3達(dá)到峰值,此后便一直下降。

圖注:芯查查企業(yè)SaaS顯示,存儲(chǔ)芯片產(chǎn)業(yè)在2022年6月達(dá)到周期高峰。

Q3價(jià)格反轉(zhuǎn)?

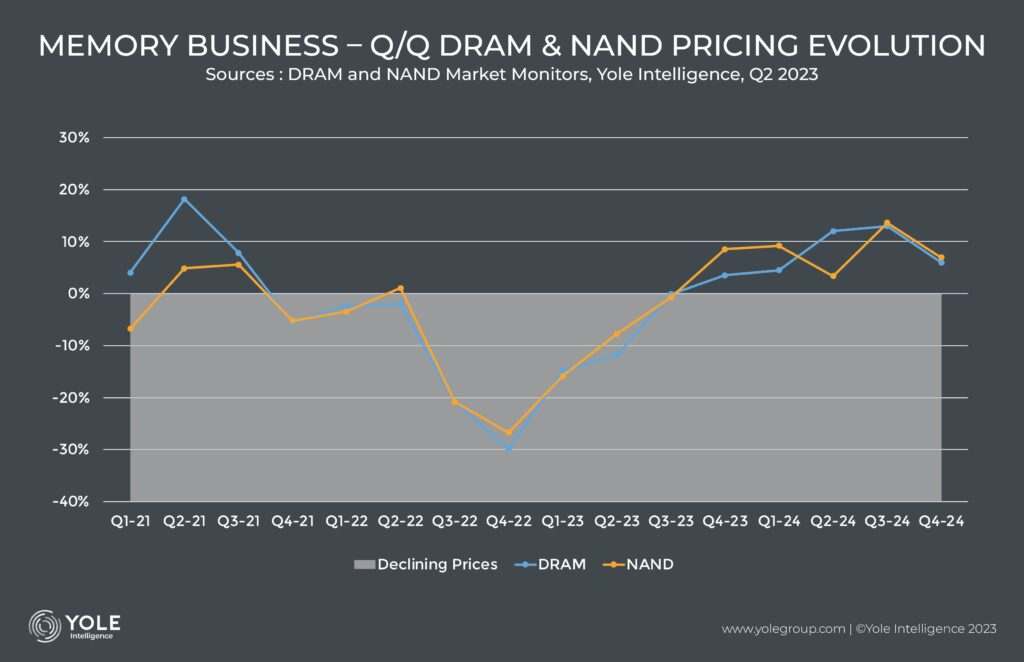

價(jià)格具體下降了多少?參考Yole Intelligence數(shù)據(jù),DRAM價(jià)格自2021年Q3以來(lái)下跌了57%(2023年Q1為0.54至0.30美元),而NAND價(jià)格同期下跌了55%。當(dāng)價(jià)格下跌在2022年第三季度開(kāi)始加速時(shí),供應(yīng)商修改2023年的支出計(jì)劃,減少2023年至2024年產(chǎn)量。倘若2023年下半年價(jià)格惡化,供應(yīng)商進(jìn)一步下調(diào)2023年生產(chǎn)計(jì)劃,最終幾乎所有存儲(chǔ)供應(yīng)商都削減投資、降低晶圓廠利用率,其結(jié)果是2023年存儲(chǔ)生產(chǎn)增長(zhǎng)史無(wú)前例地放緩,DRAM同比-9%(低于前7年的平均值~21%),NAND同比-5%(低于前7年的平均~36%)。

圖注:DRAM&NAND的價(jià)格按季度環(huán)比變化趨勢(shì)(來(lái)源:YOLE)

按照該機(jī)構(gòu)的數(shù)據(jù),存儲(chǔ)芯片價(jià)格將在Q3止跌,這點(diǎn)可能符合實(shí)際情況。

供應(yīng)鏈消息指出,中國(guó)對(duì)三星內(nèi)存產(chǎn)品的需求正在增加,預(yù)計(jì)價(jià)格將上漲。三星存儲(chǔ)產(chǎn)品的價(jià)格目前處于最低點(diǎn)。過(guò)去兩個(gè)月市場(chǎng)趨勢(shì)的分析表明,供應(yīng)商承受著巨大的壓力,供應(yīng)鏈也不愿意以更低低價(jià)出售產(chǎn)品。經(jīng)過(guò)多次調(diào)整,定價(jià)趨于穩(wěn)定,未來(lái)定價(jià)可能不會(huì)進(jìn)一步下跌。

雖然消費(fèi)市場(chǎng)需求沒(méi)有反彈,但企業(yè)市場(chǎng)狀況有所改善,或許能帶動(dòng)消費(fèi)市場(chǎng),因?yàn)閮r(jià)格下跌的空間較小,下游正在利用價(jià)格低位緩慢地消耗市場(chǎng)存量。

根據(jù)Quiksol的報(bào)告,進(jìn)入到6月,存儲(chǔ)市場(chǎng)似乎處于供需博弈的階段,上游渠道期望拉升價(jià)格,終端及現(xiàn)貨商不愿妥協(xié)漲價(jià),持觀望態(tài)度。存儲(chǔ)原廠計(jì)劃在Q3開(kāi)始提高價(jià)格,業(yè)內(nèi)人士均認(rèn)為當(dāng)下的低價(jià)已在安全界線,可以適當(dāng)建倉(cāng)備些庫(kù)存。消息稱(chēng)最近部分工廠已有備貨動(dòng)作,期待已久的反轉(zhuǎn)是否會(huì)在Q3到來(lái),重點(diǎn)關(guān)注需求端是否有起色。

庫(kù)存仍然是一個(gè)關(guān)鍵變量。

許多下游廠商已經(jīng)將庫(kù)存調(diào)整到正常水平,但供應(yīng)商試圖通過(guò)建立庫(kù)存,防止過(guò)去幾個(gè)季度的價(jià)格下跌,這些庫(kù)存現(xiàn)在像達(dá)摩克利斯之劍一樣籠罩著整個(gè)行業(yè),但不太可能縮短價(jià)格反彈的時(shí)間。

芯查查獲悉,供應(yīng)商的大部分DRAM庫(kù)存是DDR4。對(duì)DDR4的需求正在迅速被對(duì)DDR5的需求所取代,DDR5需求庫(kù)存仍然相對(duì)較低。雖然DDR4庫(kù)存可能會(huì)持續(xù)到明年,但其他部分(例如DDR5,移動(dòng)DRAM和圖形DRAM)將緊張,價(jià)格將上漲。

NAND的生產(chǎn)削減比DRAM要大得多,將使NAND庫(kù)存更快地耗盡,從而使市場(chǎng)恢復(fù)平衡。內(nèi)存供應(yīng)商花了一年時(shí)間才達(dá)到合理制造水平,減產(chǎn)使供應(yīng)商在年底前達(dá)到某種平衡,價(jià)格或?qū)㈤_(kāi)始攀升,但供應(yīng)商不會(huì)立即增加支出和產(chǎn)量。

小結(jié)

從應(yīng)用端看,數(shù)據(jù)中心/AI服務(wù)器引發(fā)存儲(chǔ)芯片的需求變化。從周期性來(lái)看,2023年下半年或?qū)?huì)實(shí)際看到存儲(chǔ)芯片產(chǎn)業(yè)發(fā)生一些變化,原廠減產(chǎn)產(chǎn)生的積極影響將顯現(xiàn)。

出于半導(dǎo)體制造的高固定投入/可變成本結(jié)構(gòu)、全球經(jīng)濟(jì)形勢(shì)變化、外匯匯率或國(guó)際貿(mào)易政策變化等因素影響,存儲(chǔ)芯片市場(chǎng)的定價(jià)歷來(lái)波動(dòng)很大。目前從上游原廠和供應(yīng)鏈角度來(lái)看,存儲(chǔ)芯片的價(jià)格已經(jīng)到達(dá)臨界點(diǎn)。

庫(kù)存的安全水平是一個(gè)動(dòng)態(tài)調(diào)整過(guò)程,還是遵循更廣泛的消費(fèi)者需求趨勢(shì)。基本規(guī)律是,需求提升,存儲(chǔ)芯片制造商可能會(huì)遇到更高的訂單并相應(yīng)地減少庫(kù)存;如果需求減弱,過(guò)剩的庫(kù)存可能會(huì)導(dǎo)致價(jià)格下跌。

審核編輯 黃宇

-

存儲(chǔ)芯片

+關(guān)注

關(guān)注

11文章

1044瀏覽量

44850 -

汽車(chē)

+關(guān)注

關(guān)注

15文章

4198瀏覽量

41213

發(fā)布評(píng)論請(qǐng)先 登錄

Arduino Nano實(shí)測(cè)SDNAND模塊,焊接即用擴(kuò)展存儲(chǔ)#存儲(chǔ) #存儲(chǔ)芯片 #Arduino

NETSOL代理Parallel STT-MRAM系列存儲(chǔ)芯片

什么是DRAM存儲(chǔ)芯片

存儲(chǔ)芯片漲價(jià)潮蔓延至消費(fèi)電子,手機(jī)筆記本集體提價(jià)#儲(chǔ)存芯片#內(nèi)存#漲價(jià)#手機(jī)

近期熱瘋了都在收內(nèi)存芯片,囤存儲(chǔ)芯片風(fēng)險(xiǎn)點(diǎn)有這些?

存儲(chǔ)芯片(煥發(fā)生機(jī))

貼片tf卡網(wǎng)關(guān)存儲(chǔ)方案優(yōu)化指南-CS SD NAND#貼片tf卡 #網(wǎng)關(guān) #pcb設(shè)計(jì) #存儲(chǔ)芯片

三星、美光斷供存儲(chǔ)芯片,PCB為何沒(méi)動(dòng)靜?核心在“需求不重疊”

別過(guò)度解讀存儲(chǔ)芯片荒!PCB行業(yè)有“防火墻”,短期波動(dòng)無(wú)效

雷軍都喊貴!存儲(chǔ)芯片漲價(jià)風(fēng)暴,手機(jī)電腦集體漲價(jià)#芯片#存儲(chǔ)芯片#AI

如何將#1Gbit #貼片SD卡 穩(wěn)定適配于#電子秤 的#存儲(chǔ)系統(tǒng) ? #貼片tf卡 #存儲(chǔ)芯片 #sd卡

半導(dǎo)體存儲(chǔ)芯片核心解析

深入解析#智能燈具 中與#創(chuàng)世 #貼片式TF卡 #NAND #Flash 的協(xié)同應(yīng)用 #存儲(chǔ)芯片

貞光科技代理紫光國(guó)芯存儲(chǔ)芯片(DRAM),讓國(guó)產(chǎn)替代更簡(jiǎn)單

劃片機(jī)在存儲(chǔ)芯片制造中的應(yīng)用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論