存儲芯片(煥發生機)

存儲芯片(煥發生機)

01 產業鏈全景圖

02 存儲芯片定義

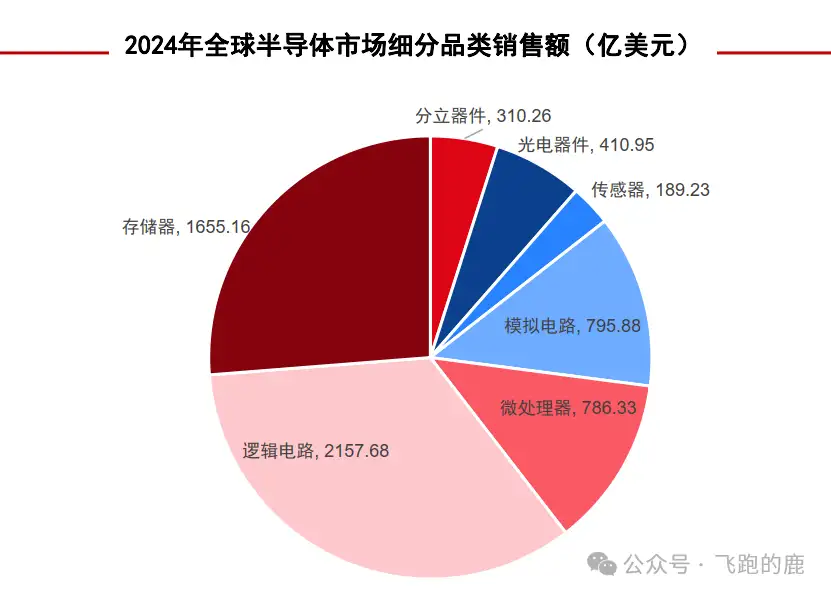

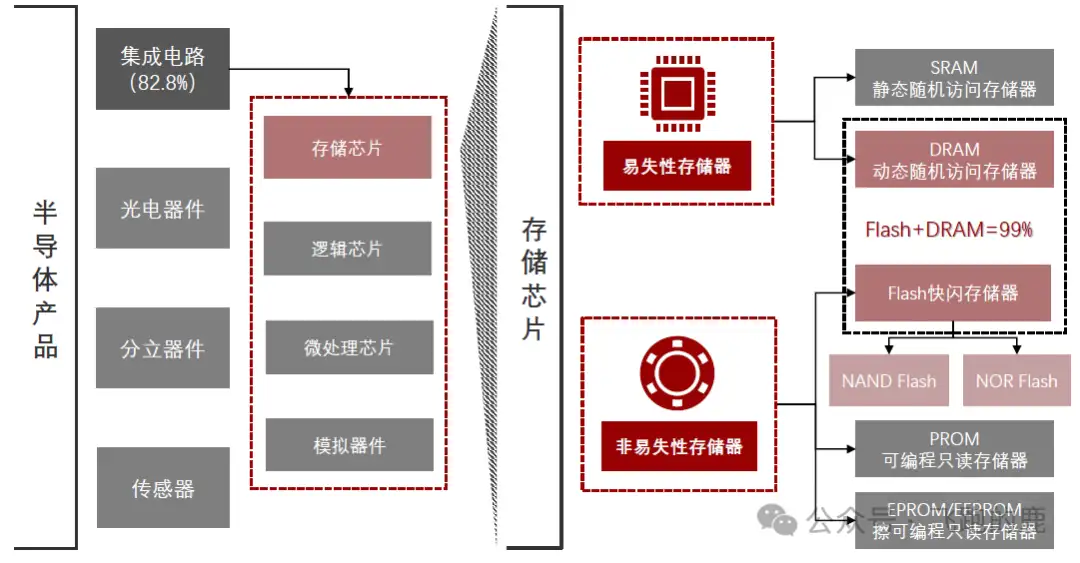

存儲芯片也叫半導體存儲器,是電子設備里負責存數據、讀數據的關鍵零件。半導體產品主要有四大類:分立器件、光電器件、傳感器、集成電路。像存儲芯片、邏輯芯片、微處理芯片這些,都屬于集成電路里的核心成員。

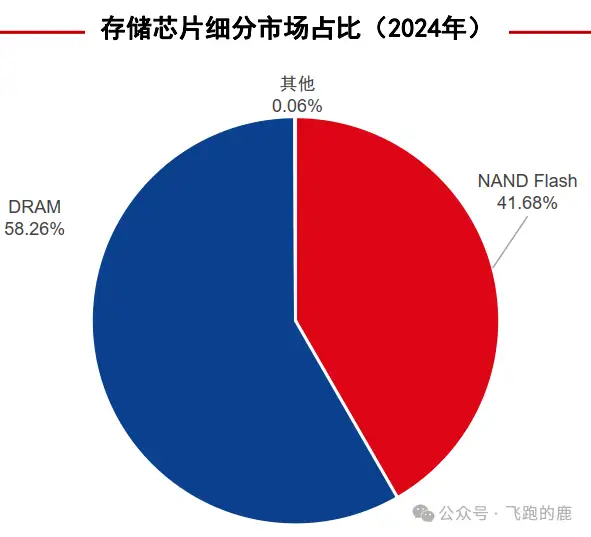

要是按 “斷電后數據能不能留在器件里” 來分,存儲芯片能分成易失性和非易失性兩種。易失性存儲芯片就像電腦的內存(像 SRAM、DRAM 這類),一斷電,里面的數據直接沒了;非易失性的,比如 PROM、Flash 存儲器、EPROM/EEPROM 這些,就跟 U 盤、硬盤一個道理,哪怕斷電,數據也能好好存著。現在市場上主流的是 Flash 和 DRAM 這兩種存儲器,它們倆加起來能占差不多 99% 的市場份額。

03 漲價重燃

進入11月,全球存儲芯片市場再度進入劇烈波動期。繼年中多家廠商上調報價后,日本秋葉原率先出現內存、SSD、HDD全面限購的罕見現象,DDR5內存價格更是在短短幾周內翻倍上漲。與此同時,從深圳到硅谷,從閃迪到三星,全球供應鏈的漲價信號正此起彼伏,一場由AI與算力需求共同驅動的“存儲芯片超級周期”,正在快速成形。

一、秋葉原“斷貨+限購”:DDR5價格暴漲100%

本月初,日本秋葉原的電腦配件市場出現異動——多家商店開始對內存、SSD、機械硬盤實行限購措施。

部分商家規定:每位消費者最多只能購買兩塊SSD/HDD與四條內存條。

這一舉措背后,是存儲器供應緊張與價格暴漲的直接反映。據當地經銷商透露,尤其是DDR5高頻內存,在過去數周內出現超過100%的價格飆升,部分熱門型號更是一貨難求。

業內人士分析,這不僅是日本本地庫存不足的結果,更反映出全球DRAM供應鏈從去年低谷后迅速反彈,供需關系正被徹底改寫。

二、閃迪帶頭“第三次提價”,全球NAND價格掀浪

11月初,閃存巨頭閃迪(SanDisk)宣布NAND合約價格上調50%,這一消息猶如重磅炸彈。

要知道,今年以來閃迪已多次調價:

4月:全系列漲價10%。

9月:再次普漲10%。

11月:單次漲幅高達50%,遠超市場預期。

根據TrendForce數據,市場原本預期NAND第四季度漲幅為5%-10%,但閃迪此舉直接將漲幅推向極端。

受此帶動,深圳、香港及東南亞渠道的模組廠、代理商紛紛開始“滿倉囤貨”,部分模組廠的毛利甚至在短時間內翻倍增長。

隨著NAND漲價逐步傳導至終端設備,業內預計智能手機、平板電腦、SSD筆記本等消費類電子產品將在2025年初迎來一輪成本上升潮。

三、A股“芯”躁動:德明利兩月暴漲184%,高盛搶籌入局

資本市場的反應同樣迅速。A股存儲芯片概念股近期表現搶眼,其中德明利股價在兩個月內暴漲184%,市值突破560億元。

公開資料顯示,高盛在三季度增持德明利數億元人民幣,躋身公司第四大股東。

分析認為,這反映出機構資金已對存儲周期反轉形成一致預期,尤其在HBM、DDR5、LPDDR等高性能存儲需求拉動下,行業利潤有望持續修復。

四、DRAM暴漲172%,AI與HBM引爆“供給極限”

根據最新現貨行情,DDR5內存單日上漲5.55%,突破34美元,創歷史新高,年內累計漲幅高達172%。

與此同時,HBM(高帶寬存儲)進入全面放量階段:

SK海力士完成HBM4質檢準備,量產在即;

三星突破12層HBM3E良率瓶頸,縮小與競爭對手差距;

臺積電計劃在臺灣新增12座先進制程與封裝廠,以緩解AI芯片產能緊張。

AI芯片的封裝環節(CoWoS)出現明顯缺口,美國AI廠商已開始轉向日月光等封測巨頭尋求產能。供應鏈的全面緊繃,也推動整個半導體產業邁入新一輪上行周期。

五、競爭格局演變:市場集中度提升與區域化趨勢

5.1 國際巨頭的戰略調整與產能布局

三星:全面領先戰略。三星在DRAM和NAND兩個領域都保持領先地位,通過技術創新和產能優勢鞏固市場地位。在DRAM領域,三星計劃2025年下半年量產HBM4,采用4nm邏輯工藝與10nm DRAM制程,目標良率突破80%。在NAND領域,三星V10 NAND將實現420-430層堆疊,并計劃到2030年實現1000層NAND。

SK海力士:聚焦高端產品。SK海力士將戰略重點放在HBM和高端DRAM產品上,2025年全年HBM產能較2024年翻倍。公司正在推進第5代1b DRAM的產能提升,計劃將月產能從年初的1萬片提升至年底的9萬片,2026年上半年進一步提升至14-15萬片。在NAND領域,SK海力士計劃將部分產能轉用于生產HBM,321層QLC量產領先其他家,體現了向高價值產品傾斜的戰略。

美光:技術創新與產能擴張并重。美光在技術創新方面投入巨大,2025年資本支出占營收30%,主要用于DRAM/HBM產能擴張。公司計劃2027年在新加坡和美國新博伊西建設Fab,同時在紐約州雪城附近的Mega工廠規劃未來20年的HBM產線。

鎧俠/西部數據:整合尋求突破。鎧俠與西部數據的合并談判仍在進行中,這一整合將創造一個在NAND和HDD領域都具有強大競爭力的存儲巨頭。合并后的公司將在技術研發、產能規劃、市場拓展等方面實現協同效應,有望挑戰三星的市場地位。

5.2 中國廠商的崛起路徑與技術突破

YM:快速追趕的NAND新星。YM通過技術創新和產能擴張,正在快速改變全球NAND市場格局。公司自主研發的Xtacking架構實現了技術突破,位密度達到15.03 Gb/mm2,超越國際巨頭。產能方面,YM計劃2026年底達到30萬片/月的總產能,目標占據全球15%的市場份額。

CX:DRAM領域的中國力量。CX是國內唯一能批量生產DDR4、DDR5內存的企業,直接填補了國產DRAM的市場空白。公司DDR5市場份額預計從2025年初的1%提升至年底的7%,2026年有望達到15%。通過高端產品量產和技術迭代,CX正在提升國際競爭力。

技術自主化取得重大進展。YM的設備國產化率已達45%,首條全國產化產線將于2025年下半年導入試產,2026年全面量產。

六、未來1-2年走勢預測

6.1 DRAM市場未來走勢判斷

基于對供需結構、技術發展和競爭格局的綜合分析,我們對DRAM市場未來1-2年的走勢做出如下判斷:

價格將持續上漲,漲幅逐步收窄。2025年第四季度DRAM價格預計季增13%-18%,2026年上半年仍將保持上漲態勢,但漲幅可能收窄至5%-10%。主要原因是:供給端產能擴張有限,2026年整體bit供給增速難以超過20%;需求端AI應用持續爆發,2026年DRAM需求增長預計19.1%;DDR4產能退出帶來結構性短缺,DDR4價格可能繼續大幅上漲。

供需缺口將長期存在。預計2026年DRAM供需缺口為3%左右,2027年隨著新產能逐步釋放,缺口可能縮小至1%-2%。但HBM等高端產品的供需緊張將持續至2027年,甚至更長時間。

技術升級推動產品結構優化。DDR5將在2026年成為市場主流,DDR4逐步退出歷史舞臺。HBM4將在2026年大規模量產,成為AI服務器的標配。預計到2027年,HBM將占據DRAM市場15%-20%的份額。

市場集中度進一步提升。三星、SK海力士、美光三強的市場份額可能從目前的70%提升至75%以上。中國廠商雖然快速增長,但在高端產品領域仍面臨技術差距。

6.2 NAND Flash市場未來走勢判斷

價格溫和上漲,結構性機會突出。NAND Flash價格將保持溫和上漲態勢,2025年第四季度預計上漲5%-10%。但結構性機會更加突出,大容量QLC SSD、汽車級NAND、企業級eSSD等產品價格漲幅可能超過20%。

供需基本平衡,區域差異明顯。2026年NAND供需基本平衡,但不同應用領域和不同地區存在明顯差異。數據中心和AI相關應用需求旺盛,可能出現短缺;消費級市場相對平衡;中國市場由于本土產能快速增長,供需狀況好于全球平均水平。

技術演進加速,成本持續下降。3D NAND堆疊層數將從目前的200-300層向400層以上快速演進,2026年主流產品將達到300-400層。QLC技術快速普及,預計2027年占比將達到30%-40%,推動NAND平均價格下降。

競爭格局重塑,中國力量崛起。YM有望在2026年底實現15%的全球市場份額目標,進入全球前三。中國NAND自給率將從目前的不足10%提升至20%以上,對全球供應鏈格局產生重大影響。

6.3 產業鏈各環節的應對策略

芯片設計公司:加大研發投入,特別是在HBM、先進制程DRAM、高堆疊3D NAND等高端產品領域。同時,加強與客戶的戰略合作,鎖定長期訂單。

晶圓制造廠商:優化產能配置,優先生產高價值產品。加快先進制程開發,提升技術競爭力。加強與設備、材料供應商的合作,確保供應鏈安全。

封裝測試企業:投資先進封裝技術,特別是3D堆疊、扇出型封裝等。加強與芯片設計公司的協同,提供一站式解決方案。

設備材料供應商:加大研發投入,實現關鍵設備和材料的國產化。加強與本土存儲芯片企業的合作,共同成長。

終端應用廠商:提前布局,通過長期合約鎖定存儲芯片供應。優化產品設計,提高存儲效率。積極評估新型存儲技術的應用前景。

結語:把握AI時代存儲產業的歷史性機遇

存儲芯片產業正站在一個歷史性的轉折點上。AI技術的爆發式增長不僅帶來了前所未有的需求機遇,也推動著技術架構、產業格局和競爭模式的深刻變革。

從市場走勢看,DRAM和NAND Flash都將在未來1-2年保持強勁的增長態勢,但增長動力和表現形式有所不同。DRAM市場將由AI服務器和HBM需求主導,價格持續上漲,供需缺口長期存在;NAND Flash市場則呈現結構性增長特征,數據中心和汽車電子成為主要驅動力,整體供需基本平衡但存在區域和產品差異。

從技術發展看,存儲架構正在經歷根本性變革。HBM、CXL互連、存儲級內存等新技術的出現,將徹底改變傳統的"存儲-計算"分離模式。3D NAND堆疊層數向400層、500層甚至1000層突破,QLC/PLC技術快速普及,將推動存儲密度和性能的持續提升。

從競爭格局看,全球存儲產業正呈現"強者恒強、新秀崛起"的態勢。三星、SK海力士、美光等國際巨頭通過技術創新和產能優勢鞏固領先地位;YM、CX等中國廠商通過自主創新和政策支持快速追趕,正在重塑全球競爭格局。地緣政治因素加劇了產業的區域化趨勢,推動各國加快構建自主可控的存儲產業鏈。

存儲芯片作為數字經濟的基礎設施,其重要性將隨著AI時代的到來而進一步凸顯。只有準確把握產業趨勢,積極應對挑戰,才能在這場歷史性變革中占據有利位置,實現可持續發展。

來源:網絡

-

DRAM

+關注

關注

41文章

2396瀏覽量

189384 -

存儲芯片

+關注

關注

11文章

1037瀏覽量

44844

發布評論請先 登錄

存儲芯片廠商上市熱潮來了!

NETSOL代理Parallel STT-MRAM系列存儲芯片

什么是DRAM存儲芯片

三星、美光斷供存儲芯片,PCB為何沒動靜?核心在“需求不重疊”

別過度解讀存儲芯片荒!PCB行業有“防火墻”,短期波動無效

半導體存儲芯片核心解析

貞光科技代理紫光國芯存儲芯片(DRAM),讓國產替代更簡單

劃片機在存儲芯片制造中的應用

工商網監

工商網監

評論