天德鈺2022年凈利驟降6成,毛利率雙位數下滑,持續研發新品

天德鈺2022年凈利驟降6成,毛利率雙位數下滑,持續研發新品

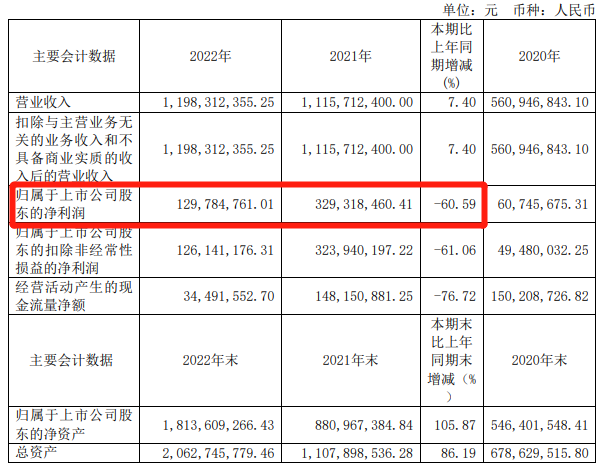

電子發燒友網報道(文/劉靜)近日,國內顯示驅動芯片商天德鈺發布《2022年年度報告》。財報顯示,2022年天德鈺實現營業收入11.98億元,同比增長7.40%;歸母凈利潤從2021年的3.29億元下滑至1.30億元,同比減少60.59%。

?去年剛在科創板上市的天德鈺,是一家聚焦移動智能終端領域的整合型單芯片研發、設計、銷售的企業,產品涵蓋智能移動終端顯示驅動芯片(DDIC和TDDI)、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片,廣泛應用于手機、平板/智能音箱、智能穿戴、快充/移動電源、智能零售、智慧辦公、智慧醫療等領域。

2022年天德鈺凈利潤大幅下滑的根本原因究竟是什么?主營產品的庫存、毛利率、銷售價格具體情況如何?2023年天德鈺會有哪些相應的戰略調整和規劃?

?去年剛在科創板上市的天德鈺,是一家聚焦移動智能終端領域的整合型單芯片研發、設計、銷售的企業,產品涵蓋智能移動終端顯示驅動芯片(DDIC和TDDI)、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片,廣泛應用于手機、平板/智能音箱、智能穿戴、快充/移動電源、智能零售、智慧辦公、智慧醫療等領域。

2022年天德鈺凈利潤大幅下滑的根本原因究竟是什么?主營產品的庫存、毛利率、銷售價格具體情況如何?2023年天德鈺會有哪些相應的戰略調整和規劃?

?這或許是受消費端需求下滑的影響,據了解天德鈺移動智能終端顯示驅動芯片主要包括DDIC和TDDI產品,產品主要應用于智能手機、智能穿戴、智能音箱等領域,并主要供貨給華為、小米、傳音、中興等手機終端及亞馬遜、谷歌、百度等平板/智能音箱等客戶。

其中在應用最廣的智能手機領域,據CINNO Research的統計數據,2021年全球TFT-LCD顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為4.1%,排名智能手機應用行業全球第九,僅次于國內的格科微、集創北方、豪威。此外,在天德鈺顯示驅動芯片用得比較多的可穿戴領域,天德鈺也名列前茅,據CINNO Research的數據,2021年全球TFT-LCD智能穿戴市場顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為12.8%,排名智能穿戴應用行業全球第四。

雖然CINNO Research現在還沒公布2022年顯示驅動芯片廠商出貨量排名的最新數據,但不會改變的是,2022年天德鈺顯示驅動芯片最大應用領域仍主要為智能手機和智能穿戴。而根據Canalys的數據,2022年這兩大終端應用市場出貨量分別下降12%、5%,對顯示驅動芯片的需求大幅減少,致使2022年天德鈺移動智能終端顯示驅動芯片業務收入增速顯著放緩。

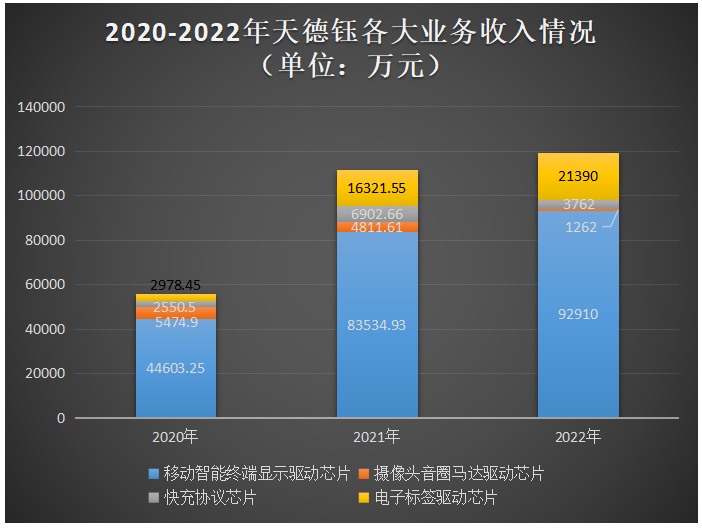

智能手機需求低迷的影響,同樣波及到了天德鈺另外的兩大主營業務,即攝像頭音圈馬達驅動芯片和快充協議芯片。據了解,天德鈺的攝像頭音圈馬達驅動芯片目前已應用于華為、三星、vivo等手機品牌,2022年該產品實現收入1262萬元,較2021年的4811.61萬元下降73.77%,為全線產品中收入降速最大的產品。快充協議芯片業務實現收入3762萬元,較2021年的6902.66萬元下降45.50%。

在攝像頭音圈馬達驅動芯片和快充協議芯片這兩大業務收入大幅下降下,電子標簽驅動芯片成為天德鈺業績增長的“第二大曲線”。全球電子標簽市場規模以16.85%的復合年均增長率快速增長,天德鈺搶抓行業機遇,實現小尺寸雙色、三色、四色電子紙的產業化,憑借電子價簽產品較強的電氣異常偵測功能、主動偵測破損、高精度感測等技術優勢,2022年天德鈺的電子標簽驅動芯片訂單持續快速增長,全年實現2.14億元業務收入,同比增長31.05%。

?這或許是受消費端需求下滑的影響,據了解天德鈺移動智能終端顯示驅動芯片主要包括DDIC和TDDI產品,產品主要應用于智能手機、智能穿戴、智能音箱等領域,并主要供貨給華為、小米、傳音、中興等手機終端及亞馬遜、谷歌、百度等平板/智能音箱等客戶。

其中在應用最廣的智能手機領域,據CINNO Research的統計數據,2021年全球TFT-LCD顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為4.1%,排名智能手機應用行業全球第九,僅次于國內的格科微、集創北方、豪威。此外,在天德鈺顯示驅動芯片用得比較多的可穿戴領域,天德鈺也名列前茅,據CINNO Research的數據,2021年全球TFT-LCD智能穿戴市場顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為12.8%,排名智能穿戴應用行業全球第四。

雖然CINNO Research現在還沒公布2022年顯示驅動芯片廠商出貨量排名的最新數據,但不會改變的是,2022年天德鈺顯示驅動芯片最大應用領域仍主要為智能手機和智能穿戴。而根據Canalys的數據,2022年這兩大終端應用市場出貨量分別下降12%、5%,對顯示驅動芯片的需求大幅減少,致使2022年天德鈺移動智能終端顯示驅動芯片業務收入增速顯著放緩。

智能手機需求低迷的影響,同樣波及到了天德鈺另外的兩大主營業務,即攝像頭音圈馬達驅動芯片和快充協議芯片。據了解,天德鈺的攝像頭音圈馬達驅動芯片目前已應用于華為、三星、vivo等手機品牌,2022年該產品實現收入1262萬元,較2021年的4811.61萬元下降73.77%,為全線產品中收入降速最大的產品。快充協議芯片業務實現收入3762萬元,較2021年的6902.66萬元下降45.50%。

在攝像頭音圈馬達驅動芯片和快充協議芯片這兩大業務收入大幅下降下,電子標簽驅動芯片成為天德鈺業績增長的“第二大曲線”。全球電子標簽市場規模以16.85%的復合年均增長率快速增長,天德鈺搶抓行業機遇,實現小尺寸雙色、三色、四色電子紙的產業化,憑借電子價簽產品較強的電氣異常偵測功能、主動偵測破損、高精度感測等技術優勢,2022年天德鈺的電子標簽驅動芯片訂單持續快速增長,全年實現2.14億元業務收入,同比增長31.05%。

?2022年期末天德鈺存貨賬面余額為1.65億元,而期初存貨賬面余額為1.63億元,期末較期初僅增長1.01%。由此可見,在2022年極具挑戰的一年,天德鈺并沒有出現庫存高水位的糟糕情況,而反而保持在合理且健康的庫存水位,這也使得其在2022年存貨跌價僅需計提1882.71萬元。

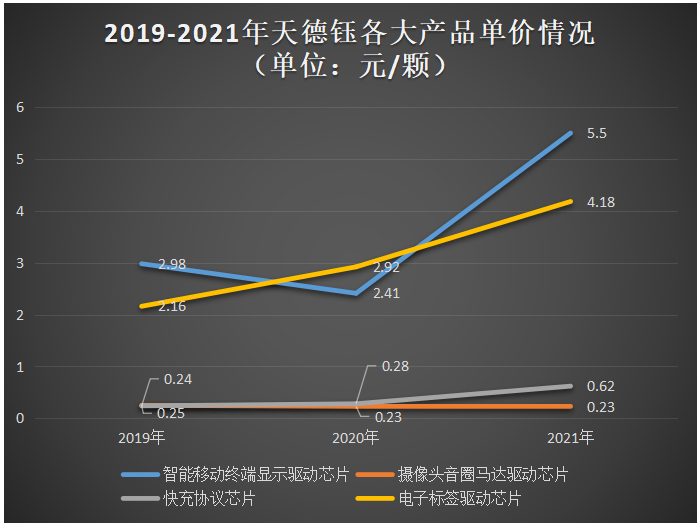

在產品單價方面,2019年至2021年天德鈺的電子標簽驅動芯片價格表現為最好的上漲趨勢。而核心產品智能移動終端顯示驅動芯片單價2021年同比上漲128.14%,達5.50元/顆。總體來看,2021年天德鈺四大產品單價基本都不同程度地上漲。

?2022年期末天德鈺存貨賬面余額為1.65億元,而期初存貨賬面余額為1.63億元,期末較期初僅增長1.01%。由此可見,在2022年極具挑戰的一年,天德鈺并沒有出現庫存高水位的糟糕情況,而反而保持在合理且健康的庫存水位,這也使得其在2022年存貨跌價僅需計提1882.71萬元。

在產品單價方面,2019年至2021年天德鈺的電子標簽驅動芯片價格表現為最好的上漲趨勢。而核心產品智能移動終端顯示驅動芯片單價2021年同比上漲128.14%,達5.50元/顆。總體來看,2021年天德鈺四大產品單價基本都不同程度地上漲。

?此次,天德鈺雖然沒有在《2022年年度報告》中展示這四大產品的銷售單價。但從凈利潤以及毛利率實現的情況,也可窺見產品單價變化一二。

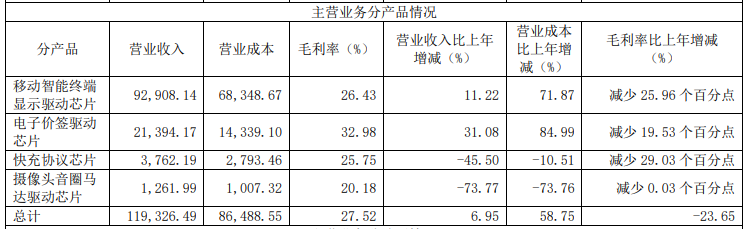

2022年天德鈺的智能移動終端顯示驅動芯片、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片的毛利率分別為26.43%、20.18%、25.75%、32.98%;而這四大產品2021年毛利率分別為52.39%、20.21%、54.78%、52.51%。

?此次,天德鈺雖然沒有在《2022年年度報告》中展示這四大產品的銷售單價。但從凈利潤以及毛利率實現的情況,也可窺見產品單價變化一二。

2022年天德鈺的智能移動終端顯示驅動芯片、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片的毛利率分別為26.43%、20.18%、25.75%、32.98%;而這四大產品2021年毛利率分別為52.39%、20.21%、54.78%、52.51%。

?2022年這四大產品毛利率較2021年分別下滑25.96%、0.03%、29.03%及19.53個百分點。在產品單位成本沒有太大上漲的情況下,天德鈺2022年的智能移動終端顯示驅動芯片、快充協議芯片及電子標簽驅動芯片毛利率出現大幅下滑,勢必背后是產品單價下滑所帶來的影響。

為什么2022年庫存水位保持健康的天德鈺,仍然逃不過產品降價呢?這或許跟2022年顯示驅動芯片、快充協議芯片等行業庫存普遍處于高水位有關。當一個行業庫存整體處于高水位的時候,整個市場廠商都在降價銷庫存,天德鈺即便不用銷庫存,也不得不順應市場趨勢進行降價銷售。

在市場需求持續變動下,天德鈺也靈活做了不少戰略調整。包括研發AMOLED顯示驅動芯片、新一代全屏下指紋辨識類芯片(FDDI)、5G環境下應用的VR類顯示驅動芯片以及智能家居領域相關的AI新產品,豐富產品布局,開拓業績增長新領域。2022年天德鈺研發投入金額達1.50億元,較上年同期增長14.07%,占營業收入的比例為12.49%。

?2022年這四大產品毛利率較2021年分別下滑25.96%、0.03%、29.03%及19.53個百分點。在產品單位成本沒有太大上漲的情況下,天德鈺2022年的智能移動終端顯示驅動芯片、快充協議芯片及電子標簽驅動芯片毛利率出現大幅下滑,勢必背后是產品單價下滑所帶來的影響。

為什么2022年庫存水位保持健康的天德鈺,仍然逃不過產品降價呢?這或許跟2022年顯示驅動芯片、快充協議芯片等行業庫存普遍處于高水位有關。當一個行業庫存整體處于高水位的時候,整個市場廠商都在降價銷庫存,天德鈺即便不用銷庫存,也不得不順應市場趨勢進行降價銷售。

在市場需求持續變動下,天德鈺也靈活做了不少戰略調整。包括研發AMOLED顯示驅動芯片、新一代全屏下指紋辨識類芯片(FDDI)、5G環境下應用的VR類顯示驅動芯片以及智能家居領域相關的AI新產品,豐富產品布局,開拓業績增長新領域。2022年天德鈺研發投入金額達1.50億元,較上年同期增長14.07%,占營業收入的比例為12.49%。

?去年剛在科創板上市的天德鈺,是一家聚焦移動智能終端領域的整合型單芯片研發、設計、銷售的企業,產品涵蓋智能移動終端顯示驅動芯片(DDIC和TDDI)、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片,廣泛應用于手機、平板/智能音箱、智能穿戴、快充/移動電源、智能零售、智慧辦公、智慧醫療等領域。

2022年天德鈺凈利潤大幅下滑的根本原因究竟是什么?主營產品的庫存、毛利率、銷售價格具體情況如何?2023年天德鈺會有哪些相應的戰略調整和規劃?

凈利潤如坐過山車,難逃智能手機“寒潮”影響2020年天德鈺凈利潤翻漲2倍多,2021年更是翻漲4倍多,而到了2022年卻大降6成多。近三年,天德鈺凈利潤如坐過山車,大起大落。 為何2022年天德鈺凈利潤下降如此之大?4月13日,天德鈺董事長兼總經理郭麒麟在2022年度業績暨現金分紅說明會上對此表示,“2022年受宏觀經濟環境影響,消費電子市場需求疲軟,智能手機行業景氣度降低,銷售價格下降,致使公司毛利率有所下降,凈利下滑。” 天德鈺營收最主要來源于移動智能終端顯示驅動芯片,近三年該產品均貢獻7成以上的營收,其中2022年移動智能終端顯示驅動芯片產品收入為9.29億元,較2021年的8.35億元增長了11.22%。雖然2022年移動智能終端顯示驅動芯片業務收入實現了正向增長,但相對2021年87.28%的高增速,增速還是明顯放緩了很多。

?這或許是受消費端需求下滑的影響,據了解天德鈺移動智能終端顯示驅動芯片主要包括DDIC和TDDI產品,產品主要應用于智能手機、智能穿戴、智能音箱等領域,并主要供貨給華為、小米、傳音、中興等手機終端及亞馬遜、谷歌、百度等平板/智能音箱等客戶。

其中在應用最廣的智能手機領域,據CINNO Research的統計數據,2021年全球TFT-LCD顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為4.1%,排名智能手機應用行業全球第九,僅次于國內的格科微、集創北方、豪威。此外,在天德鈺顯示驅動芯片用得比較多的可穿戴領域,天德鈺也名列前茅,據CINNO Research的數據,2021年全球TFT-LCD智能穿戴市場顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為12.8%,排名智能穿戴應用行業全球第四。

雖然CINNO Research現在還沒公布2022年顯示驅動芯片廠商出貨量排名的最新數據,但不會改變的是,2022年天德鈺顯示驅動芯片最大應用領域仍主要為智能手機和智能穿戴。而根據Canalys的數據,2022年這兩大終端應用市場出貨量分別下降12%、5%,對顯示驅動芯片的需求大幅減少,致使2022年天德鈺移動智能終端顯示驅動芯片業務收入增速顯著放緩。

智能手機需求低迷的影響,同樣波及到了天德鈺另外的兩大主營業務,即攝像頭音圈馬達驅動芯片和快充協議芯片。據了解,天德鈺的攝像頭音圈馬達驅動芯片目前已應用于華為、三星、vivo等手機品牌,2022年該產品實現收入1262萬元,較2021年的4811.61萬元下降73.77%,為全線產品中收入降速最大的產品。快充協議芯片業務實現收入3762萬元,較2021年的6902.66萬元下降45.50%。

在攝像頭音圈馬達驅動芯片和快充協議芯片這兩大業務收入大幅下降下,電子標簽驅動芯片成為天德鈺業績增長的“第二大曲線”。全球電子標簽市場規模以16.85%的復合年均增長率快速增長,天德鈺搶抓行業機遇,實現小尺寸雙色、三色、四色電子紙的產業化,憑借電子價簽產品較強的電氣異常偵測功能、主動偵測破損、高精度感測等技術優勢,2022年天德鈺的電子標簽驅動芯片訂單持續快速增長,全年實現2.14億元業務收入,同比增長31.05%。

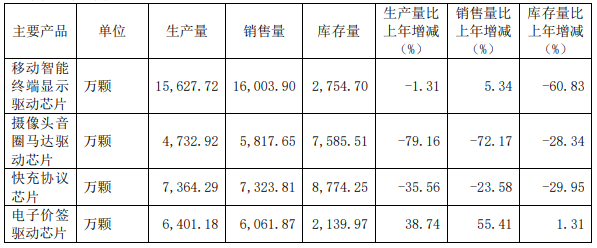

庫存水位健康,產品毛利率仍雙位數下滑2022年,天德鈺表示,“公司存貨周轉天數一直保持在70天左右,庫存水位非常健康。”這跟天德鈺采用“以銷定產”的生產模式,原材料采用“按需采購”的經營模式有很大關系。 財報顯示,2022年天德鈺移動智能終端顯示驅動芯片、攝像頭音圈馬達驅動芯片、快充協議芯片、電子價簽驅動芯片的庫存量分別為2754.70萬顆、7585.51萬顆、8774.25萬顆、2139.97萬顆,庫存量比上年增減分別為-60.83%、-28.34%、-29.95%、1.31%。

?2022年期末天德鈺存貨賬面余額為1.65億元,而期初存貨賬面余額為1.63億元,期末較期初僅增長1.01%。由此可見,在2022年極具挑戰的一年,天德鈺并沒有出現庫存高水位的糟糕情況,而反而保持在合理且健康的庫存水位,這也使得其在2022年存貨跌價僅需計提1882.71萬元。

在產品單價方面,2019年至2021年天德鈺的電子標簽驅動芯片價格表現為最好的上漲趨勢。而核心產品智能移動終端顯示驅動芯片單價2021年同比上漲128.14%,達5.50元/顆。總體來看,2021年天德鈺四大產品單價基本都不同程度地上漲。

?此次,天德鈺雖然沒有在《2022年年度報告》中展示這四大產品的銷售單價。但從凈利潤以及毛利率實現的情況,也可窺見產品單價變化一二。

2022年天德鈺的智能移動終端顯示驅動芯片、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片的毛利率分別為26.43%、20.18%、25.75%、32.98%;而這四大產品2021年毛利率分別為52.39%、20.21%、54.78%、52.51%。

?2022年這四大產品毛利率較2021年分別下滑25.96%、0.03%、29.03%及19.53個百分點。在產品單位成本沒有太大上漲的情況下,天德鈺2022年的智能移動終端顯示驅動芯片、快充協議芯片及電子標簽驅動芯片毛利率出現大幅下滑,勢必背后是產品單價下滑所帶來的影響。

為什么2022年庫存水位保持健康的天德鈺,仍然逃不過產品降價呢?這或許跟2022年顯示驅動芯片、快充協議芯片等行業庫存普遍處于高水位有關。當一個行業庫存整體處于高水位的時候,整個市場廠商都在降價銷庫存,天德鈺即便不用銷庫存,也不得不順應市場趨勢進行降價銷售。

在市場需求持續變動下,天德鈺也靈活做了不少戰略調整。包括研發AMOLED顯示驅動芯片、新一代全屏下指紋辨識類芯片(FDDI)、5G環境下應用的VR類顯示驅動芯片以及智能家居領域相關的AI新產品,豐富產品布局,開拓業績增長新領域。2022年天德鈺研發投入金額達1.50億元,較上年同期增長14.07%,占營業收入的比例為12.49%。

-

中電港深主板成功上市!股價漲超211%,募集22.57億元擴充產品線

-

南芯科技成功登陸科創板!開盤漲35%,超募8.83億元

-

“AI獨角獸”云天勵飛成功上市!開盤大漲175%,總市值突破344億

-

四方偉業沖刺科創板!第一大客戶是華為,募資7.18億迭代及研究大數據軟件技術

-

古瑞瓦特港交所IPO獲受理!儲能系統收入三年翻漲12倍,募資10億美元

原文標題:天德鈺2022年凈利驟降6成,毛利率雙位數下滑,持續研發新品

文章出處:【微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

電子產業

+關注

關注

0文章

448瀏覽量

23827 -

電子發燒友

+關注

關注

34文章

591瀏覽量

34138

原文標題:天德鈺2022年凈利驟降6成,毛利率雙位數下滑,持續研發新品

文章出處:【微信號:elecfanscom,微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

熱點推薦

毛利率反超特斯拉,營收暴漲125%!何小鵬放話四季度盈利

電子發燒友網報道(文/梁浩斌)8月19日晚間,小鵬汽車發布了2025年二季度財報,表示營收、交付量、毛利率、現金儲備均創歷史新高! ? 具體來看,小鵬汽車2025Q2營收182.7億元,同比

美芯晟 2025 核心產品線放量增長 充電管理芯片再推新品 MT5702

美芯晟發布2025年度業績快報,公司經營持續改善,營收與毛利率雙提升,智能傳感器和充電管理芯片業務實現高增長,成為業績重要支撐。報告期內,公司實現營業收入55,512.91萬元,同比增長37.35

毛利率僅8%!比臺灣廠低54個百分點,臺積電美國廠舉步維艱

SemiAnalysis分析師Jukan在X平臺發布的數據,臺積電在美國生產5納米制程芯片的毛利率僅為8%,而中國臺灣地區同工藝產品的毛利率高達62%,兩者差距達54個百分點。 ? 臺積電前董事長張忠謀此前曾表示:“如果設備在凌晨1點發生故障,臺灣團隊可能在凌

今日看點:臺積電美國廠毛利率大幅縮水56個百分點;特斯拉純電銷量首次被比亞迪超越

臺積電美國5nm芯片毛利率驟降 56個百分點 ? 1 月 4 日消息,在美國推動半導體本土化背景下,臺積電赴美建廠正遭遇嚴重盈利挑戰。SemiAnalysis 最新數據顯示,其美國廠 5nm 芯片

發表于 01-04 14:48

?698次閱讀

李想稱未來最有價值的機器人是汽車 李想官宣自研芯片上車計劃

我們先一起看看理想汽車三季度的財報數據,在第三季度理想汽車營收274億,今年前三季度營收為835億元,這個營收成績在新勢力車企中保持領先。 三季度營收同比下滑36%,轉虧6億元,毛利率達到16.3

營收激增超6億+虧損收窄!云天勵飛打開高毛利增長極

;扣非凈利潤為-2.35億元,同比虧損收窄1.10億元。 ? 對于上半年營收增長,云天勵飛表示,主要是消費級及企業級場景業務的銷售收入增加。虧損收窄主要系報告期內營業收入及毛利率同步增加所致。公司上半年實現毛利率28.5%,較上

征程6出貨量飆升!地平線上半年業績亮了:營收大增67.6%,凈利潤超10億

8月27日,國內領先智駕企業地平線發布了2025年上半年業績報告,公司上半年實現收入15.67億元,同比增長67.6%;毛利潤達10.24億元,綜合毛利率65.4%,毛利率行業領先,公

ASML發布2025年第二季度財報 | 凈銷售額77億歐元,凈利潤23億歐元;預計2025年全年凈銷售額將增長約15%,毛利率

荷蘭菲爾德霍芬,2025年7月16日—阿斯麥(ASML)今日發布2025年第二季度財報。2025年第二季度,ASML實現凈銷售額77億歐元,毛利率為53.7%,

泰凌微利好消息 2025年上半年凈利率提升 凈利潤同比增長267%

增長37%左右;歸母凈利潤為9900萬元左右,同比增長267%左右;扣非凈利潤為9500萬元左右,同比增長265%左右。這意味著僅上半年的凈利潤就已經超過了去年全年的,且毛利率再創歷史

今日看點丨蘋果 iPhone 17 或將支持 Qi 2.2 標準;國內新勢力車企毛利率:賽力斯第一,小米第二

1. 國內新勢力車企毛利率一覽:賽力斯第一,小米第二 ? 6月5日消息,國內新能源車企內卷嚴重,價格戰也是越打越激烈,以至于工信部、《人民日報》都出來喊話應該抵制這樣的行為。雖然價格戰打得激烈,但

發表于 06-06 09:43

?1890次閱讀

花旗:小米Q1毛利率表現突出 毛利率提升0.5個百分點至22.8%

,在2025年第一季度小米集團營收達到1112.93億,同比增長高達47.4%;小米2025年第一季毛利為254億元,較上年同期的168.3億元增長51%。經調整凈利潤為106.76億

0.35-4.0 GHz 雙位數字衰減器 skyworksinc

電子發燒友網為你提供()0.35-4.0 GHz 雙位數字衰減器相關產品參數、數據手冊,更有0.35-4.0 GHz 雙位數字衰減器的引腳圖、接線圖、封裝手冊、中文資料、英文資料,0.35-4.0

發表于 05-26 18:32

阿斯麥(ASML)第一季度凈銷售額77.4億歐元 毛利率54.0%

根據阿斯麥(ASML)發布的2025年第一季度業績數據顯示,在2025年第一季度ASML的總凈銷售額達到77億歐元,毛利率達到54.0%,凈利潤高達24億歐元;其中,新增訂單凈值達到3

水晶光電2024年凈利大漲71%,AR成為第三成長曲線

潤 10.3 億元,同比增長 71.57%。除了營收凈利都實現增長,水晶光電的毛利率也實現同比增長3.3%,達到31.1%。 ? 圖:水晶光電業績情況 ? 水晶光電表示,公司在2024年創新營收、利潤歷史新高,并且歸母

營收和凈利均兩位數增長 杰普特從有質量的活著到有質量的增長轉變

潤1.06億,同比增長23.01%。 ? 分產品看,報告期內,激光器實現營收7億元,同比增長5.36%,毛利率45.56%,同比增加 6.40個百分點;激光/光學智能裝備產品實現營收6.28億,同比

工商網監

工商網監

評論