國內接口IP如何突圍“卡脖子”現狀

國內接口IP如何突圍“卡脖子”現狀

從集成電路產業構成來看,IP屬于底層技術,非常關鍵。值得一提的是,通常留給設計者完成熱門IC設計的周期一般只有3個月,但IC的復雜度以每年55%的速率遞增,設計能力每年僅提高21%,因此,IP的復用可以大大節約時間。

數據顯示,去年全球50億美元的IP銷售額帶動了5000億美元的全球半導體銷售額,換言之每1美元的IP支出能夠帶動和支撐100倍價值的芯片市場。從市場價值來看,IP的全球市場規模約為50億美元,撬動著6000億美元的半導體產業不斷向前發展。

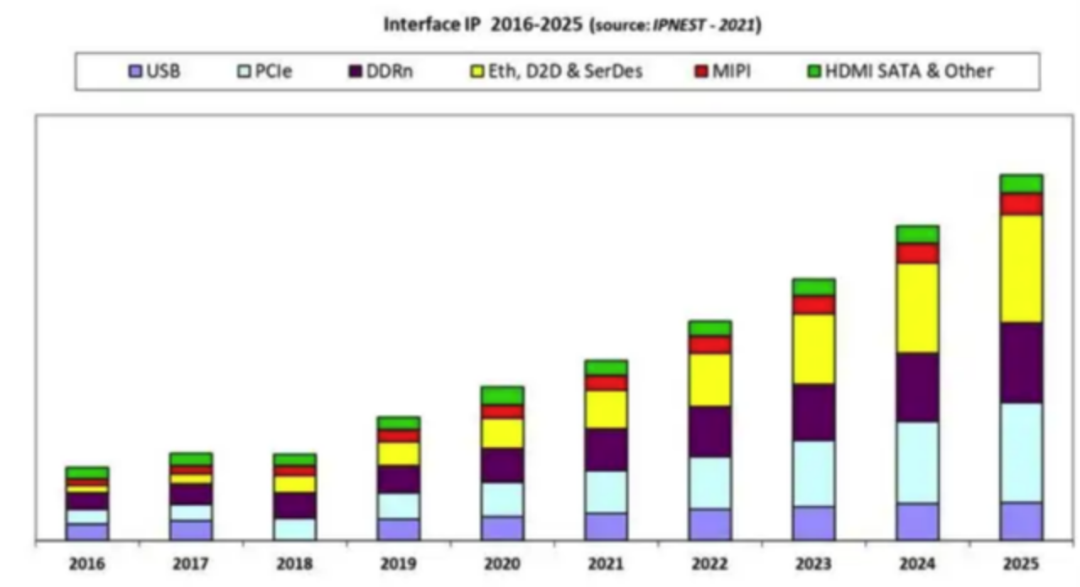

接口 IP 市場從 2017 年到 2021 年以 21% 的復合年增長率增長,我們回顧了這個市場的一部分僅限于 PCIe、DDR、以太網和由 PHY 和控制器組成的D2D IP,它們目標是最先進的技術節點和最新的技術節點協議發布。為此,我們認為,專注于高端互連 IP 投資的 IP 供應商可以在2022 年至 2026 年以 75% 的復合年增長率增長。

國內半導體IP已經覆蓋處理器和微控制器、存儲器、外設及接口、模擬和混合電路、通信、圖像和媒體等各類IP。但是本土IP產業的規模并不大,國內如何突圍現在的“卡脖子”現狀呢?

01、IP動力來源

2010年初,接口IP一直以無線移動為主,其收入的很大一部分來自該細分市場。高端手機在2010年底依然充滿活力,2020年則擁有了很多接口IP,如LPDDR5X、MIPI攝像頭/顯示接口、PCIe 3/4、UFS 3.1、eUSB和USB 3.1/DP,但諸如HPC、數據中心、人工智能或存儲等數據中心領域正在蓬勃發展,并維持了 DDR 內存控制器(DDR5、LPDDR5、HBM)、PCIe 和 CXL 等協議的增長(當汽車和移動設備仍在使用 PCIe 3 / 4 時,數據中心采用 PCIe 5 ) 和以太網/SerDes(2021 年開始的 112G SerDes 設計意義重大)。

十年前,“一站式”(One-Stop-Shop)模式是 IP 廠商的口頭禪,這一戰略對 Synopsys 也極為有利,他們在接口 IP 類別中也占有 55.6% 的市場份額。我們看看其他遵循“一站式商店”模式的供應商,擁有 14% 市場份額的 Cadence 、擁有 3.4% 市場份額的 Rambus 都沒有 Synopsys 成功。

下游數據爆發性增長需要更高的帶寬來滿足數據交換的需求,更高速的接口協議應運而生,接口IP市場得到快速發展。2019年有線接口IP約占全球IP市場22.1%,為8.7億美元,占比相對于2018年提升2%,是增速最快的IP市場。

IPnest曾分析,從現在到 2025 年,接口IP將保持極高的增長率。根據IPnest提供的數據,接口IP 供應商在2020年的收入總額為10.68億美元,而2019年這個數據為8.72億美元,同比增長率為22.4%,并確認增長會是長期的跡象。

接口IP的增長動力是來自以數據為中心的應用、超多純量(hyperscalar)、數據中心、存儲、有線和無線網絡以及新興的人工智能的需求。所有這些應用都需要越來越高的帶寬,從而推動 PCIe、以太網和 SerDes 或內存控制器 IP 等接口協議的增長。從熱門細分市場也可以看出,5G、汽車電子、IoT、AI、云計算等領域,都需要多種不同協議的接口IP。

02、如何掌握接口IP市場?

隨著摩爾定律的持續演進,芯片的集成度越來越高,設計復雜度和難度也隨之水漲船高,IP在芯片設計中的重要性愈發凸顯。如今,以IP復用為基礎的SoC開發已成為業界主流。

在數字化轉型的趨勢下,大規模數據處理和計算需求激增,接口IP技術對于高性能計算的重要地位不斷推高其市場規模,現已成為市占率第二的IP種類。據IPnest預測,2025年接口IP市占率有望超過CPU,成為排名第一的IP品類,而未來接口IP市場增量將主要來自與數據中心關聯度較高的PCIe IP、DDR IP以及以太網/D2D。

在50億全球IP市場需求中,當前大部分仍由全球較領先的公司提供。而這50億美元需求中,中國市場約15億美元,占比30%;15億美元的中國市場中,中國本土IP公司的自給率還不到10%。

國內IP廠商雖然目前規模有限,不過就產品種類而言,國內半導體IP已經覆蓋處理器和微控制器、存儲器、外設及接口、模擬和混合電路、通信、圖像和媒體等各類IP。雖然國內芯片設計公司的增長加大了對IP的需求,但目前仍以購買國外IP為主,本土IP產業的規模并不大。

DDR IP迎來快速發展

隨著5G通訊、物聯網、自動駕駛、人工智能等應用蓬勃發展,暴增的數據量對計算性能、存儲容量、數據傳輸速率都提出了更高要求。除了CPU核及運算密度,大容量內存與儲存裝置、內存數據存取能力也成為數據中心的核心,推動內存處理接口IP——DDR IP需求迅猛增長。

時下,DDR總線標準逐漸演進,自DDR3 至DDR4/DDR5,最高速率從2133Mbps提升至3200-6400Mbps,容量也由8Gb提升到16-64Gb,支持更高帶寬、更高速存取及更高內存密度的需求。

國內DDR IP供應商中,芯動科技是DDR代際品類和覆蓋面相對較全的IP公司,所能支持的速率也達到了較高的水平。芯動科技的存儲接口IP全面支持JEDEC DDR5/4/3/2、LPDDR5X/5/4X/4/3/2、HBM3/2e,均包含PHY和控制器IP。此外芯動科技還是從GDDR5到GDDR6X全覆蓋的IP廠商,據其官網所述,GDDR6X是世界上第一個經過硅驗證且的商用GDDR6/6X IP,為全球高性能芯片公司提供了重要的接口技術。芯動的合作伙伴美光在官網撰文表示,“這個IP改變了人工智能版圖”!

除了DDR IP之外,高速SerDes接口IP已經成為了近年來研究的熱點。在這方面,國內的芯動科技可提供16/32/56/64Gbps多標準SerDes全套解決方案,并已實現了最高5nm的設計,其中25G/32Gbps SerDes已經量產,56Gbps SerDes已經發布,64Gbps SerDes即將發布,正在攻克112Gbps SerDes技術。牛芯半導體可支持25/28/32Gbps的速率。和芯微與燦芯能為客戶提供1.25-12.5Gbps多速率SerDes IP方案。納能微電子有0.6G-12.5G通SerDes IP核。銳成芯微的SerDes IP最高速率可達16G,可支持USB、PCIe、SATA等接口協議。

再一個推動接口IP發展的技術則是Chiplet,進入2022年,國際大廠已經陸續推出了Chiplet的產品,國內芯片企業對Chiplet也是一致看好。Chiplet的發展也誕生了高速Die to Die接口的需求。但Chiplet與傳統接口相比,其對帶寬和時延的需求則更高,設計者還需要對工藝和封裝有很深的了解,所以這也進一步增加了相關接口IP的設計復雜度。

本土IP困境

國產IP發展的困境主要來自三個方面:首先是快速升級的各種接口IP標準化協議,這決定了IP研發需要長期的投入;其次是IP研發需要持續跟蹤各芯片制造公司的工藝演進,必須具備工藝制程的快速移植能力;最后,把協議標準集成到IP,并針對各家工藝制程做定制化后,還必須與下游芯片設計公司共同進行芯片驗證并大規模量產才能保證IP產品的市場化落地。

國內IP廠商背靠巨大的本土市場,也應進一步發揮技術支持與定制化服務的優勢。以DDR IP為例,根據芯片的方向、形狀以及擺放位置的不同,客戶選擇的封裝類型也可能不盡相同,這些都要求IP廠商可以對產品規格做出靈活調整,但國外IP供應商一般不會、也不愿意提供個性化的定制設計,這對崛起中的國產DDR IP產業而言無疑是一個好的突破口。

目前,使用最廣泛的IP內核來自Arm、Synopsys、Imagination和Cadence等國際企業。據行業機構IPNest的數據顯示,其中Arm作為龍頭在2020年獲得了超40%的市場份額,其IP池所帶來的專利使用費每年超過數十億。通常電腦、手機、服務器等平臺型應用領域受到軟硬件生態系統的影響非常大。Arm能夠成為移動時代王者的核心因素,除了CPU和GPU架構等核心IP,還在于聯合合作伙伴建立了IP-芯片-應用的一體化生態,從而形成了高壁壘。

一方面,國內企業正在向國際領先IP廠商全面追趕,另一方面也在尋求突破,向與世界先進廠商并跑邁進。雖然IP to C領域受到軟硬件生態系統的影響非常大,但IP to B領域對于后來者卻有優勢。比如目前正在高速發展的智能駕駛、安防監控、物聯網等單一應用場景對軟硬件生態的依賴性就大為減弱。隨著人工智能、5G通訊、物聯網的發展和Chiplet、開源指令集等新浪潮的出現,國內企業可以從中找到新的發力點。

總而言之,國產接口IP的機會在哪里?需要謹記后摩爾時代IP將沿著延續摩爾、擴展摩爾和超越摩爾的三個方向發展。未來IP必須涵蓋更加復雜的功能子系統、擁有更高的適配性、智能化自動化以及高抽象層次和高精度的系統級模型和自適應界面,從而打破常規從頂層系統抽象到底層物理實現方法論的革新,來滿足未來復雜系統的智能化應用、高度異構集成芯片高速實現的需求;打破系統芯片的設計和驗證工作量巨大,復雜性高及周期耗時不斷增長的瓶頸。

編輯:黃飛

-

IC設計

+關注

關注

38文章

1373瀏覽量

108304 -

DDR

+關注

關注

11文章

754瀏覽量

69105

原文標題:接口IP:值得重視的新力量

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

【「芯片設計基石——EDA產業全景與未來展望」閱讀體驗】跟著本書來看EDA的奧秘和EDA發展

【「芯片設計基石——EDA產業全景與未來展望」閱讀體驗】+ 芯片“卡脖子”引發對EDA的重視

比肩進口!我國突破光刻膠“卡脖子”技術

深圳傳感器公司帕西尼上《新聞聯播》,實現卡脖子技術突破,比亞迪京東TCL是大股東!

瑞之辰壓力傳感器:沖破“卡脖子”壁壘賦能國產替代

焦點訪談專訪“卡脖子”技術:清研電子領跑干法超容全產業鏈

從“卡脖子”到“新引擎”,瑞之辰壓力傳感器的創新發展

瑞之辰傳感器:從“卡脖子”到“殺手锏”的技術突圍

顯示面板 “良率保衛戰”:新啟航激光修屏如何破解國產面板廠 “卡脖子” 困局?

華為Pura80發布,一項卡脖子傳感器技術獲突破,一項傳感器技術仍被卡脖子!

當我問DeepSeek國內壓力傳感器哪家強,它這樣回答

工商網監

工商網監

評論