國博電子敲鐘上市!股價大漲38.26%,射頻模組增速突出,募資26.75億擴建 T/R組件等

國博電子敲鐘上市!股價大漲38.26%,射頻模組增速突出,募資26.75億擴建 T/R組件等

電子發燒友網報道(文/劉靜)7月22日,相控陣T/R組件制造商國博電子,歷經200多天的闖關,終于在上交所科創板成功敲鐘上市。計劃募資26.75億元,發行價70.88元/股,開盤價94元/股,截至今日午間收盤,國博電子股價為98元/股,漲幅高達38.26%

國博電子董事長梅濱先生,在敲鑼上市儀式上發表重要講話,他表示“未來將以科創板為新起點,深入落實國務院國資委提高央企控股上市公司質量工作要求,把握市場機遇,激發創新活力,勇擔數字經濟主力軍責任,賦能美好數智生活,加速成長為全球射頻電子領域行業領導者。”

成立于2000年的國博電子,深耕有源相控陣T/R組件和射頻芯片兩大領域,目前主營產品是T/R組件、射頻模塊、射頻芯片及其他芯片,產品廣泛應用于精確制導、雷達探測、移動通信基站、無線局域網通信系統等領域。營收超7成來自軍工應用領域,總體以軍用市場為主,民用為輔。

企業創立20余載,國博電子先后完成了三輪融資,投資方分別是電科投資、惠華基金、招商證券。值得注意的是,電科投資是中國電科旗下全資控制的子公司,而中國電科又是國務院國資委控股。中國電科通過國基南方、中國電科五十五所和電科投資合計間接持股國博電子61.62%。

業績增長平穩,營收超6成來自T/R組件,射頻模組增速突出

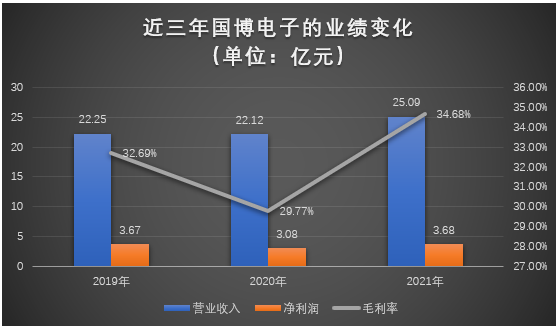

招股書顯示,2019年-2021年國博電子營業收入分別為22.25億元、22.12億元、25.09億元;同期取得的凈利潤分別為3.67億元、3.08億元、3.68億元,年復合增長率分別為6.18%、0.17%。

從營業收入和凈利潤年復合增長率不超10%就可以知道,近三年國博電子的業績規模和盈利能力是增長平穩的。值得注意的是,2020年國博電子因為客戶技術方案變化,大功率控制模塊產品銷量下滑,導致當期營業收入和凈利潤出現雙重下跌。

目前國博電子主要是通過銷售T/R組件和射頻模塊、射頻芯片來獲益的。有源相控陣T/R 組件覆蓋X波段、Ku波段、Ka波段,具有100GHz及以下頻段有源相控陣T/R組件研制量產能力,年產能達數十萬通道。

圖:國博電子T/R組件產品圖

射頻模塊包括大功率控制模塊和大功率放大模塊,其中開發的大功率控制模塊在通過功率、插損、隔離、等技術指標上優于同行競品;大功率放大模塊的線性度、效率、可靠性也具有領先優勢。

而國博電子射頻芯片主要包括射頻放大類芯片、射頻控制類芯片。而在射頻放大類芯片產品主要為低噪聲放大器和功率放大器。在低噪聲放大器方面,針對5G基站應用,國博電子設計了大動態、高線性的低噪聲產品,其噪聲系數、增益、OIP3、功耗性能指標優秀。在功率放大器方面,國博電子針對移動通信基站應用主要設計了不同輸出功率量級、頻段及帶寬的高線性HBT放大器。

圖:國博電子主要射頻芯片產品

射頻控制類芯片主要包括射頻開關和數控衰減器,產品具有高集成度、高成品率、高性能的特點,廣泛應用于4G、5G移動通信基站等通信系統。

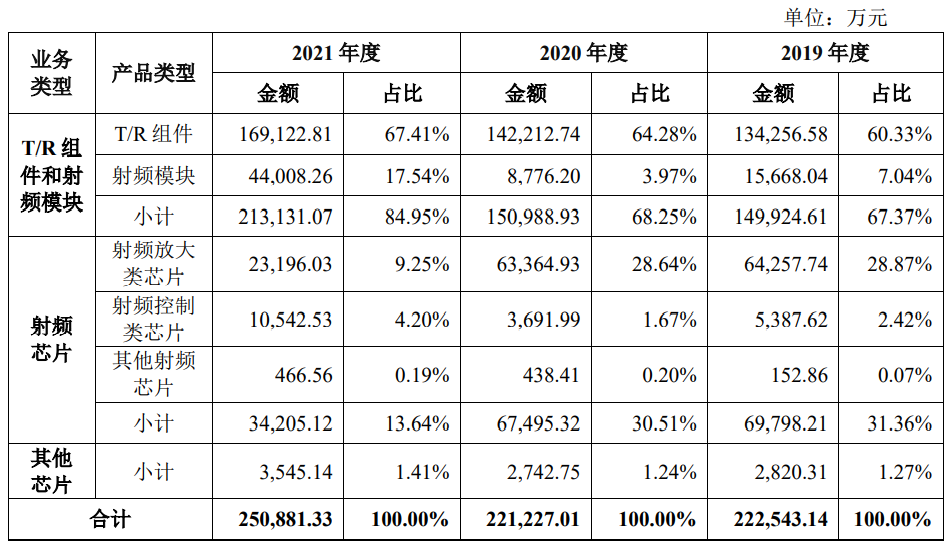

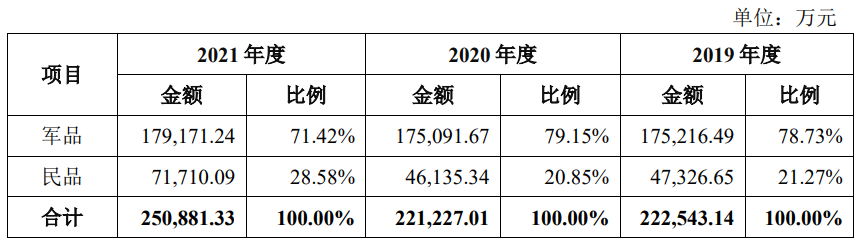

近三年T/R組件是國博電子的第一大業務,2019年-2021年該業務銷售收入分別占總營收的比例為60.33%、64.28%、67.41%。2021年實現16.91億元的收入,相比于2020年增長了18.92%。

射頻模組為國博電子的第二大業務,業務收入占比呈逐年上升趨勢,2021年實現4.40億元的收入,同比增長401.45%,收入占比從2020年的3.97%快速提升至17.54%。

射頻放大類芯片、射頻控制類芯片及其他射頻芯片,2021年合計實現3.42億元的收入,同比下降49.32%,收入占比13.64%。從各大業務收入同比增速來看,射頻模組產品收入增速是最高的,是2021年收入實現暴漲的產品,表現搶眼。

不過2021年國博電子銷售數量最多的是射頻芯片產品,當期銷量突破11570萬只。同期的射頻模組和T/R組件的銷量分別為654.86萬只、11.40萬只。

在應用領域方面,國博電子超7成營收來自軍品,軍用領域為最大應用領域。2021年民品僅為營收貢獻28.58%,達7.17億元。

國博電子與可比同行企業比較情況

射頻芯片市場規模在持續穩步提升中,根據Gartner的預測,到2026年全球射頻前端市場規模將達到210億美元,2019年至2026年間的復合年增長率為8.3%。

市場競爭格局方面,射頻芯片主要被海外廠商壟斷,國內射頻芯片自給率不到5%。根據Yole Development統計的數據,2019年全球射頻芯片市場前五大廠商Murata、Skyworks、Broadcom、Qorvo和Qualcomm,合計占據射頻前端80%的市場份額。

在有源相控陣T/R組件領域,國博電子面臨的競爭對手主要是國基北方/中國電科十三所、雷電微力、天箭科技。而在射頻集成電路領域,主要競爭對手則為Skyworks、Qorvo、Sumitomo Electric、卓勝微、紫光展銳、唯捷創芯、國民飛驤。

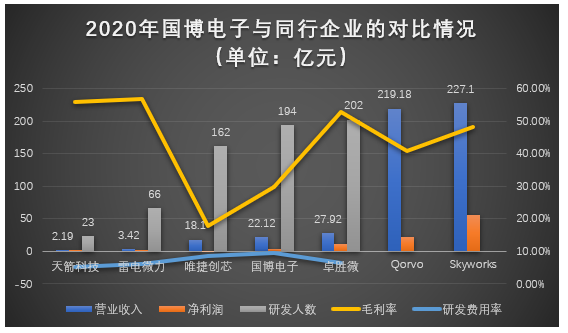

由于2021年一些未上市的公司暫未披露業績情況,遂選擇以2020年收入、凈利、毛利率、研發費用率數據比較,具體情況如下圖所示:

(備注:由于Qorvo、Skyworks2020年研發人數和研發費用率數據暫未公開,相應曲線未延續至這兩家企業)

在營收規模上,國博電子與卓勝微、唯捷創芯的情況相近。上述對比的同行企業研發費用率均未超過10%,國博電子的研發費用率最高,達9.38%。在盈利能力方面,國博電子表現較弱,毛利率水平低于同行大部分企業。不過在研發團隊人數上,國博電子具有行業領先優勢,2020年共有194名研發技術人員,數量上遠遠超過天箭科技和雷電微力。

募資26.75億元,擴建T/R組件和射頻芯片的生產規模

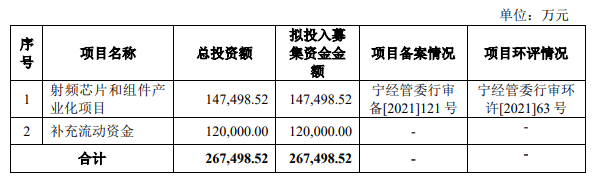

今日成功登陸科創板的國博電子,擬募集26.75億元資金,其中14.75億元投建“射頻芯片和組件產業化項目”,剩余12億元用于企業補充流動資金。

射頻芯片和T/R組件是目前國博電子營收的最主要來源,此次上市募投項目也是主要圍繞目前的兩大主營產品做技術升級、工藝制造和生產擴建,增強未來在有源相控陣T/R組件和5G射頻市場的核心競爭力。

射頻芯片和組件產業化項目具體的研發內容可歸納為兩點:

1. 提升毫米波T/R組件以及射頻模塊研發平臺和制造平臺能力,同時增強封測協同能力,重點實現毫米波和太赫茲T/R組件設計技術能力、工藝制造技術能力、測試能力、可靠性評估能力的提升。

2. 加強移動通信和終端用射頻芯片,以及微波毫米波芯片的設計研發,提升設計平臺和技術開發能力。開展芯片微波、毫米波在片測試平臺建設工作,形成批產測試平臺和批量交付能力。

目前國博電子超7成營收來自軍用領域,產品在民用領域的應用較少。此次國博電子有意利用募資提升現有產品性能,保障自身在軍用領域的領先優勢外,還將積極擴展微波毫米波T/R技術在民用領域的應用,同時開拓在移動智能終端射頻前端的應用,擴大產品覆蓋的應用范圍,保障企業持續的利潤增長。

在新領域布局方面,國博電子透露將布局研制開發基于異構集成的射頻微系統技術,并拓展移動終端開關、天線調諧器、移動終端用接收/發射/收發模組等領域的新品開發。同時加大研發投入,儲備面向6G的新技術。

據悉,目前國博電子已經成功研制出5G毫米波段MassiveMIMO毫米波有源相控陣組件。2022年5G基站建設速度顯著加快,僅二季度就新增5G基站近30萬個,全年新建開通5G基站有望超60萬個。5G商用有望帶來一波新需求,國博電子可抓住機遇進一步擴大產品的市場份額。

國博電子董事長梅濱先生,在敲鑼上市儀式上發表重要講話,他表示“未來將以科創板為新起點,深入落實國務院國資委提高央企控股上市公司質量工作要求,把握市場機遇,激發創新活力,勇擔數字經濟主力軍責任,賦能美好數智生活,加速成長為全球射頻電子領域行業領導者。”

成立于2000年的國博電子,深耕有源相控陣T/R組件和射頻芯片兩大領域,目前主營產品是T/R組件、射頻模塊、射頻芯片及其他芯片,產品廣泛應用于精確制導、雷達探測、移動通信基站、無線局域網通信系統等領域。營收超7成來自軍工應用領域,總體以軍用市場為主,民用為輔。

企業創立20余載,國博電子先后完成了三輪融資,投資方分別是電科投資、惠華基金、招商證券。值得注意的是,電科投資是中國電科旗下全資控制的子公司,而中國電科又是國務院國資委控股。中國電科通過國基南方、中國電科五十五所和電科投資合計間接持股國博電子61.62%。

業績增長平穩,營收超6成來自T/R組件,射頻模組增速突出

招股書顯示,2019年-2021年國博電子營業收入分別為22.25億元、22.12億元、25.09億元;同期取得的凈利潤分別為3.67億元、3.08億元、3.68億元,年復合增長率分別為6.18%、0.17%。

從營業收入和凈利潤年復合增長率不超10%就可以知道,近三年國博電子的業績規模和盈利能力是增長平穩的。值得注意的是,2020年國博電子因為客戶技術方案變化,大功率控制模塊產品銷量下滑,導致當期營業收入和凈利潤出現雙重下跌。

目前國博電子主要是通過銷售T/R組件和射頻模塊、射頻芯片來獲益的。有源相控陣T/R 組件覆蓋X波段、Ku波段、Ka波段,具有100GHz及以下頻段有源相控陣T/R組件研制量產能力,年產能達數十萬通道。

圖:國博電子T/R組件產品圖

射頻模塊包括大功率控制模塊和大功率放大模塊,其中開發的大功率控制模塊在通過功率、插損、隔離、等技術指標上優于同行競品;大功率放大模塊的線性度、效率、可靠性也具有領先優勢。

而國博電子射頻芯片主要包括射頻放大類芯片、射頻控制類芯片。而在射頻放大類芯片產品主要為低噪聲放大器和功率放大器。在低噪聲放大器方面,針對5G基站應用,國博電子設計了大動態、高線性的低噪聲產品,其噪聲系數、增益、OIP3、功耗性能指標優秀。在功率放大器方面,國博電子針對移動通信基站應用主要設計了不同輸出功率量級、頻段及帶寬的高線性HBT放大器。

圖:國博電子主要射頻芯片產品

近三年T/R組件是國博電子的第一大業務,2019年-2021年該業務銷售收入分別占總營收的比例為60.33%、64.28%、67.41%。2021年實現16.91億元的收入,相比于2020年增長了18.92%。

射頻模組為國博電子的第二大業務,業務收入占比呈逐年上升趨勢,2021年實現4.40億元的收入,同比增長401.45%,收入占比從2020年的3.97%快速提升至17.54%。

射頻放大類芯片、射頻控制類芯片及其他射頻芯片,2021年合計實現3.42億元的收入,同比下降49.32%,收入占比13.64%。從各大業務收入同比增速來看,射頻模組產品收入增速是最高的,是2021年收入實現暴漲的產品,表現搶眼。

不過2021年國博電子銷售數量最多的是射頻芯片產品,當期銷量突破11570萬只。同期的射頻模組和T/R組件的銷量分別為654.86萬只、11.40萬只。

在應用領域方面,國博電子超7成營收來自軍品,軍用領域為最大應用領域。2021年民品僅為營收貢獻28.58%,達7.17億元。

國博電子與可比同行企業比較情況

射頻芯片市場規模在持續穩步提升中,根據Gartner的預測,到2026年全球射頻前端市場規模將達到210億美元,2019年至2026年間的復合年增長率為8.3%。

市場競爭格局方面,射頻芯片主要被海外廠商壟斷,國內射頻芯片自給率不到5%。根據Yole Development統計的數據,2019年全球射頻芯片市場前五大廠商Murata、Skyworks、Broadcom、Qorvo和Qualcomm,合計占據射頻前端80%的市場份額。

在有源相控陣T/R組件領域,國博電子面臨的競爭對手主要是國基北方/中國電科十三所、雷電微力、天箭科技。而在射頻集成電路領域,主要競爭對手則為Skyworks、Qorvo、Sumitomo Electric、卓勝微、紫光展銳、唯捷創芯、國民飛驤。

由于2021年一些未上市的公司暫未披露業績情況,遂選擇以2020年收入、凈利、毛利率、研發費用率數據比較,具體情況如下圖所示:

(備注:由于Qorvo、Skyworks2020年研發人數和研發費用率數據暫未公開,相應曲線未延續至這兩家企業)

在營收規模上,國博電子與卓勝微、唯捷創芯的情況相近。上述對比的同行企業研發費用率均未超過10%,國博電子的研發費用率最高,達9.38%。在盈利能力方面,國博電子表現較弱,毛利率水平低于同行大部分企業。不過在研發團隊人數上,國博電子具有行業領先優勢,2020年共有194名研發技術人員,數量上遠遠超過天箭科技和雷電微力。

募資26.75億元,擴建T/R組件和射頻芯片的生產規模

今日成功登陸科創板的國博電子,擬募集26.75億元資金,其中14.75億元投建“射頻芯片和組件產業化項目”,剩余12億元用于企業補充流動資金。

射頻芯片和T/R組件是目前國博電子營收的最主要來源,此次上市募投項目也是主要圍繞目前的兩大主營產品做技術升級、工藝制造和生產擴建,增強未來在有源相控陣T/R組件和5G射頻市場的核心競爭力。

射頻芯片和組件產業化項目具體的研發內容可歸納為兩點:

1. 提升毫米波T/R組件以及射頻模塊研發平臺和制造平臺能力,同時增強封測協同能力,重點實現毫米波和太赫茲T/R組件設計技術能力、工藝制造技術能力、測試能力、可靠性評估能力的提升。

2. 加強移動通信和終端用射頻芯片,以及微波毫米波芯片的設計研發,提升設計平臺和技術開發能力。開展芯片微波、毫米波在片測試平臺建設工作,形成批產測試平臺和批量交付能力。

目前國博電子超7成營收來自軍用領域,產品在民用領域的應用較少。此次國博電子有意利用募資提升現有產品性能,保障自身在軍用領域的領先優勢外,還將積極擴展微波毫米波T/R技術在民用領域的應用,同時開拓在移動智能終端射頻前端的應用,擴大產品覆蓋的應用范圍,保障企業持續的利潤增長。

在新領域布局方面,國博電子透露將布局研制開發基于異構集成的射頻微系統技術,并拓展移動終端開關、天線調諧器、移動終端用接收/發射/收發模組等領域的新品開發。同時加大研發投入,儲備面向6G的新技術。

據悉,目前國博電子已經成功研制出5G毫米波段MassiveMIMO毫米波有源相控陣組件。2022年5G基站建設速度顯著加快,僅二季度就新增5G基站近30萬個,全年新建開通5G基站有望超60萬個。5G商用有望帶來一波新需求,國博電子可抓住機遇進一步擴大產品的市場份額。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

發布評論請先 登錄

相關推薦

熱點推薦

電子發燒友榮獲電子工業出版社博文視點 “2025 年度卓越合作伙伴”

推廣服務,為推動電子技術知識傳播所做出的突出貢獻。

電子發燒友作為國內電子技術領域的專業媒體平臺,自成立以來,始終致力于為廣大電子技術愛好

發表于 02-06 11:58

銳石創芯科創板IPO已問詢,具備射頻濾波器生產能力

電子發燒友網綜合報道 近日,銳石創芯(重慶)科技股份有限公司(簡稱:銳石創芯)申請上交所科創板上市審核狀態變更為“已問詢”。銳石創芯擬募資8.09億

安培龍擬募資5.44億加碼傳感器主業,劍指人形機器人等新興賽道

1月7日,國內車規級智能傳感器頭部企業安培龍(301413.SZ)發布定增預案,擬募資不超過5.44億元,重點投向壓力傳感器擴產、MEMS傳感器芯片研發及產業化等五大核心項目,同步補充

壁仞科技在香港聯合交易所掛牌上市

1月2日,壁仞科技在香港聯合交易所掛牌上市,股票代碼為06082.HK。作為港股2026年首只上市新股,壁仞科技發行價19.60港元,募資規模55.83

視涯科技IPO過會!綁定字節跳動等大客戶、鎖定數百萬片年訂單

電子發燒友網綜合報道,12月24日,視涯科技科創板IPO申請獲上交所上市委審議通過。此次上市,公司擬募資20.15

?AFE7958 4T6R射頻采樣模擬前端完整技術文檔總結

該AFE7958是一款高性能、寬帶寬的多通道收發器,集成了四 (4T) 射頻采樣發射器 (TX) 鏈和總共六 (6R) 射頻采樣接收器。AFE 的工作頻率高達 12GHz,可在 L、S

募投繪藍圖-昂瑞微的成長密碼與未來布局

元,重點投向5G射頻前端芯片及模組、射頻SoC芯片等核心技術的研發與產業化等。這不僅是一次普通的融資,更是公司繪制未來成長藍圖的關鍵戰略布局

翰博高新榮膺2025未來產業之星上市公司獎項

近日,在剛剛閉幕的第三屆中國上市公司產業發展論壇上,翰博高新憑借其在資本市場的卓越表現與持續創新活力,經組委會嚴格遴選,成功榮獲2025“未來產業之星”上市公司獎項。這一榮譽不僅體現了翰博

恒利泰T/R組件:模塊設計工程師必知干貨

TR組件:相控陣天線中射頻通道的絕緣與信號傳輸

3、汽車電子系統

車載通信:5G-V2X天線、GPS/北斗導航模塊

自動駕駛:毫米波雷達(77GHz)、激光雷達(LiDAR)信號傳輸

信息娛樂系統

發表于 09-10 17:02

聯訊儀器IPO:1.6T光模塊測試全球第二家,募資20億押注高端測試設備

設備,專業為全球高速通信和半導體等領域用戶提供高速率、高精度、高效率的核心測試儀器設備 。 1.6T光模塊測試領先者,募資近20億元 此次

發表于 08-24 01:16

?2840次閱讀

T/R組件測試中的三階互調失真詳解

在雷達系統中,T/R組件 是掌控信號進出的核心樞紐。它的性能優劣,直接決定了通信的清晰度、雷達的精準度乃至整個系統的可靠性。為何必須對它進行嚴苛測試? 就是為了在復雜電磁戰場與海量數據洪流中,確保每

天岳先進開啟招股,擬募資約18億擴張大尺寸SiC襯底產能

8月11日,天岳先進正式啟動招股程序,擬全球發售4774.57萬股H股,計劃于8月19日在香港聯交所主板掛牌交易。此次招股價格上限為每股42.80港元,預計募資凈額約 19.38 億港

小米股價開盤大漲 小米YU7 3分鐘大定突破200000臺 小米發布會亮點頻頻

6月26日晚小米在人車家全生態發布會上亮點很多,第二天小米股價開盤大漲;市場反應激烈。 小米股價開盤大漲 6月27日在小米發布會后,小米集團(01810.HK)

用于小型蜂窩無線電的 5G NR TDD 4T4R 射頻前端參考設計 skyworksinc

、接線圖、封裝手冊、中文資料、英文資料,用于小型蜂窩無線電的 5G NR TDD 4T4R 射頻前端參考設計真值表,用于小型蜂窩無線電的 5G NR TDD 4T4R 射頻前端參考設計

發表于 05-16 18:30

上汽集團榮膺2025中國上市公司年度品牌影響力獎

今日,“2025第九屆中國上市公司品牌價值榜”揭曉,上汽集團以3678.82億元的品牌價值名列總榜第10;同時,憑借在品牌建設、市場拓展及社會責任踐行等方面取得的突出成就和行業示范效應,一舉榮膺2025中

工商網監

工商網監

評論