日本半導體設備銷售額將超4萬億日元!擴產潮下,國產替代在空窗期迎來機遇

日本半導體設備銷售額將超4萬億日元!擴產潮下,國產替代在空窗期迎來機遇

電子發燒友網報道(文/莫婷婷)近日,日本半導體設備協會(SEAJ)預計今年(2022年4月至2023年3月)日本半導體設備銷售額將超過4萬億日元(約合人民幣1964億元),年增長率達到17%。這里半導體制造設備的銷售額是指日系企業于日本國內及海外的設備銷售額。值得關注的是,這已經是日本連續3年在半導體設備領域創新高,且首次超過4萬億日元。

日本半導體產業在全球市場的表現曾經下滑至6%的市場份額,如今,日本在全球半導體設備領域的位置舉足輕重,占據三成的市場份額,僅次于美國。那么,哪些廠商是日本半導體設備領域的龍頭企業,又是哪些半導體設備銷售額最高,最為緊缺呢?

全球半導體設備“擴產潮”帶動日本半導體設備銷售

根據SEAJ的數據,1995年日本半導體制造設備銷售額突破1萬億日元,22年后,在2017年突破2萬億日元;又在2021年突破3萬億日元。2021年期間,日本半導體設備銷售額實現快速的增長,這得益于全球半導體需求高漲,全球晶圓大廠掀起擴產潮,由此帶動了半導體設備需求。

全球對半導體需求居高不下,必將再次提高半導體設備廠商的銷售額。日本半導體設備的需求主要來自邏輯芯片/晶圓廠總體投資規模的擴大,以及存儲半導體市場規模持續擴大,是日本半導體設備銷售額增長的主要原因。早在2019年,存儲芯片在全球半導體市場的份額就達到了40%。

根據公開的財報數據統計,2021年進入全球前十五半導體設備廠商榜單中,有7家來自日本,分別是東京電子(全球第三),愛德萬(全球第六)、SCREEN(全球第八)、日立高科(全球第十)、迪斯科(全球第11)、尼康(全球第13)、Kokusai Electric(全球第15)。其中,東京電子的銷售額達到了172億美元,并且在近兩年增長明顯,2019年的銷售額僅為95.5億美元,2020年突破百億美元,達到113.2億美元。

上述7家半導體設備廠商中,覆蓋了半導體、LCD、印刷電路板制程設備、晶圓切割設備、測試設備等多種設備。中國作為全球最大半導體設備市場,2021年的進口率達到73%,交易金額達到1500億。不容置疑,在日本的7大半導體設備廠商的出口企業中,有多數來自中國半導體企業。

東京電子從事半導體制造設備和平板顯示器制造設備的研發和生產。其制造設備大多被應用于前制程,面向記憶體和MPU等主要半導體廠商出貨。近年來,東京電子加強新一代產品的迭代,例如在2022財年第3季度,東京電子發布了一款用于功率器件的300毫米蝕刻系統——Tactras UDEMAE,根據介紹,該產品利用200 mm系統中構建的300 mm系統工藝庫,還配備了抑制晶圓錐角區域顆粒生成的功能,對功率器件的制造環節至關重要。

東京電子曾經在電話會議中提到,2021財年,全球晶圓廠設備 (WFE)市場中約有25%的投資來自中國,其中約80%的投資來自中國本土客戶,并且預計2022財年也將保持這樣的占比。據了解,東京電子在2021年開始推進1納米半導體設備的開發,東京電子的執行董事秋山啟一表示,通過開發新一代光刻系統,東京電子將在2025-2026年之前實現1納米線寬級別半導體的量產化。

得益于傳感器、存儲器等各領域對半導體設備的需求,尼康在2021年實現營收的快速增長。財報顯示,截至2022年3月的全年財年(2021年4月1日-2022年3月31日),尼康集團全年銷售收入達5396億日元,較上一財年增加達884億日元;營業利潤突破499億日元。在尼康的各項業務中,包括半導體制造、液晶面板設備等的精密機械、醫療設備的銷售額占比不斷提升。

目前,國內有多家顯示屏智造基地,其中包括洲明科技的全球最大規模的LED顯示屏智造基地,還有京東方、華星光電、天馬等企業同樣需要面板制造設備;除此之外,中芯國際、長江存儲等企業正在投資擴產,對光刻機的需求也是很高。對于尼康來說,中國是其半導體設備的巨大市場。

但業內媒體曾報道,美國政府的一項新的要求提出,將禁止ASML、尼康對中國銷售DUV光刻機。若是該消息成為事實,尼康的半導體設備市場份額在全球市場是否會出現新的變化?另一方面,在2021年,受益于筆記本電腦及平板電腦市場的快速增長,尼康的FPD曝光設備也在該領域大展拳腳,如今PC市場出現下滑,又是否會給尼康的相關業務帶來影響?

半導體設備國產化加速

國際半導體產業協會預計,2022年全球前端晶圓廠設備支出總額將同比增長18%,達到1070億美元。與此同時,晶圓廠設備銷售支出前五的國家和地區分別是中國臺灣、韓國、中國大陸、美洲地區、歐洲/中東地區。其中,中國臺灣和大陸的銷售支出分別為350億美元、175億美元,合計超過500億美元。

如今,在擴產潮的背景,中國企業對半導體設備的需求不斷提升,國內半導體設備廠商也在不斷發展。中微公司的半導體設備包括刻蝕設備和 MOCVD 設備。從2004年發展至今,中微公司的ICP刻蝕設備已逐漸成熟,截至 2021 年上半年已交付 100 腔,Mini LED 用 MOCVD設備已獲得大批量訂單。公開資料顯示,中微公司的 CCP 刻蝕設備在 5nm 及以下邏輯電路產線、64 層 及 128 層 3D NAND 生產線都有應用

芯源微是國內的半導體涂膠顯影廠商,其光刻工序涂膠顯影設備和單片式濕法設備,可用于8/12英寸單晶圓處理及6英寸及以下單晶圓處理。值得關注的是,公司的涂膠顯影設備已經進入臺積電、長電科技、華虹、華天科技、上海積塔等企業的供應鏈。

另一半導體設備廠商華海清科的CMP設備的訂單在2021年上半年累計出貨58臺,在手訂單35臺,同樣進入了中芯國際、長江存儲、華虹集團、大連英特爾等廠商的供應鏈。

盡管半導體設備國產化加速,但是也要認識到與國際廠商的距離。作為對比,日本荏原的CMP設備已達到5nm制程工藝水平,華海清科CMP設備則主要應用于28nm及以上制程生產線,14nm制程工藝仍在驗證中。

現階段還得需要外供,國產化率還有待提高。但是可以期待的是,國內半導體設備廠商正在提升產品競爭力,從上述中微公司、芯源微等半導體設備廠商的動態來看,國內半導體設備已經完成從0到1的突破,CMP設備、PVD設備的國產化率約為10%、刻蝕設備國產化率為20%,涂膠顯影設備的全球市場占有率也在提升,未來將迎來良好的成長機會。

日本半導體產業在全球市場的表現曾經下滑至6%的市場份額,如今,日本在全球半導體設備領域的位置舉足輕重,占據三成的市場份額,僅次于美國。那么,哪些廠商是日本半導體設備領域的龍頭企業,又是哪些半導體設備銷售額最高,最為緊缺呢?

全球半導體設備“擴產潮”帶動日本半導體設備銷售

根據SEAJ的數據,1995年日本半導體制造設備銷售額突破1萬億日元,22年后,在2017年突破2萬億日元;又在2021年突破3萬億日元。2021年期間,日本半導體設備銷售額實現快速的增長,這得益于全球半導體需求高漲,全球晶圓大廠掀起擴產潮,由此帶動了半導體設備需求。

全球對半導體需求居高不下,必將再次提高半導體設備廠商的銷售額。日本半導體設備的需求主要來自邏輯芯片/晶圓廠總體投資規模的擴大,以及存儲半導體市場規模持續擴大,是日本半導體設備銷售額增長的主要原因。早在2019年,存儲芯片在全球半導體市場的份額就達到了40%。

根據公開的財報數據統計,2021年進入全球前十五半導體設備廠商榜單中,有7家來自日本,分別是東京電子(全球第三),愛德萬(全球第六)、SCREEN(全球第八)、日立高科(全球第十)、迪斯科(全球第11)、尼康(全球第13)、Kokusai Electric(全球第15)。其中,東京電子的銷售額達到了172億美元,并且在近兩年增長明顯,2019年的銷售額僅為95.5億美元,2020年突破百億美元,達到113.2億美元。

上述7家半導體設備廠商中,覆蓋了半導體、LCD、印刷電路板制程設備、晶圓切割設備、測試設備等多種設備。中國作為全球最大半導體設備市場,2021年的進口率達到73%,交易金額達到1500億。不容置疑,在日本的7大半導體設備廠商的出口企業中,有多數來自中國半導體企業。

東京電子從事半導體制造設備和平板顯示器制造設備的研發和生產。其制造設備大多被應用于前制程,面向記憶體和MPU等主要半導體廠商出貨。近年來,東京電子加強新一代產品的迭代,例如在2022財年第3季度,東京電子發布了一款用于功率器件的300毫米蝕刻系統——Tactras UDEMAE,根據介紹,該產品利用200 mm系統中構建的300 mm系統工藝庫,還配備了抑制晶圓錐角區域顆粒生成的功能,對功率器件的制造環節至關重要。

東京電子曾經在電話會議中提到,2021財年,全球晶圓廠設備 (WFE)市場中約有25%的投資來自中國,其中約80%的投資來自中國本土客戶,并且預計2022財年也將保持這樣的占比。據了解,東京電子在2021年開始推進1納米半導體設備的開發,東京電子的執行董事秋山啟一表示,通過開發新一代光刻系統,東京電子將在2025-2026年之前實現1納米線寬級別半導體的量產化。

得益于傳感器、存儲器等各領域對半導體設備的需求,尼康在2021年實現營收的快速增長。財報顯示,截至2022年3月的全年財年(2021年4月1日-2022年3月31日),尼康集團全年銷售收入達5396億日元,較上一財年增加達884億日元;營業利潤突破499億日元。在尼康的各項業務中,包括半導體制造、液晶面板設備等的精密機械、醫療設備的銷售額占比不斷提升。

目前,國內有多家顯示屏智造基地,其中包括洲明科技的全球最大規模的LED顯示屏智造基地,還有京東方、華星光電、天馬等企業同樣需要面板制造設備;除此之外,中芯國際、長江存儲等企業正在投資擴產,對光刻機的需求也是很高。對于尼康來說,中國是其半導體設備的巨大市場。

但業內媒體曾報道,美國政府的一項新的要求提出,將禁止ASML、尼康對中國銷售DUV光刻機。若是該消息成為事實,尼康的半導體設備市場份額在全球市場是否會出現新的變化?另一方面,在2021年,受益于筆記本電腦及平板電腦市場的快速增長,尼康的FPD曝光設備也在該領域大展拳腳,如今PC市場出現下滑,又是否會給尼康的相關業務帶來影響?

半導體設備國產化加速

國際半導體產業協會預計,2022年全球前端晶圓廠設備支出總額將同比增長18%,達到1070億美元。與此同時,晶圓廠設備銷售支出前五的國家和地區分別是中國臺灣、韓國、中國大陸、美洲地區、歐洲/中東地區。其中,中國臺灣和大陸的銷售支出分別為350億美元、175億美元,合計超過500億美元。

如今,在擴產潮的背景,中國企業對半導體設備的需求不斷提升,國內半導體設備廠商也在不斷發展。中微公司的半導體設備包括刻蝕設備和 MOCVD 設備。從2004年發展至今,中微公司的ICP刻蝕設備已逐漸成熟,截至 2021 年上半年已交付 100 腔,Mini LED 用 MOCVD設備已獲得大批量訂單。公開資料顯示,中微公司的 CCP 刻蝕設備在 5nm 及以下邏輯電路產線、64 層 及 128 層 3D NAND 生產線都有應用

芯源微是國內的半導體涂膠顯影廠商,其光刻工序涂膠顯影設備和單片式濕法設備,可用于8/12英寸單晶圓處理及6英寸及以下單晶圓處理。值得關注的是,公司的涂膠顯影設備已經進入臺積電、長電科技、華虹、華天科技、上海積塔等企業的供應鏈。

另一半導體設備廠商華海清科的CMP設備的訂單在2021年上半年累計出貨58臺,在手訂單35臺,同樣進入了中芯國際、長江存儲、華虹集團、大連英特爾等廠商的供應鏈。

盡管半導體設備國產化加速,但是也要認識到與國際廠商的距離。作為對比,日本荏原的CMP設備已達到5nm制程工藝水平,華海清科CMP設備則主要應用于28nm及以上制程生產線,14nm制程工藝仍在驗證中。

現階段還得需要外供,國產化率還有待提高。但是可以期待的是,國內半導體設備廠商正在提升產品競爭力,從上述中微公司、芯源微等半導體設備廠商的動態來看,國內半導體設備已經完成從0到1的突破,CMP設備、PVD設備的國產化率約為10%、刻蝕設備國產化率為20%,涂膠顯影設備的全球市場占有率也在提升,未來將迎來良好的成長機會。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

半導體設備

+關注

關注

5文章

421瀏覽量

16631 -

國產替代

+關注

關注

0文章

301瀏覽量

2574

發布評論請先 登錄

相關推薦

熱點推薦

固變(SST)市場銷售額潛力評估以及對干變和油變的替代進程

基于國產SiC模塊和驅動板供應鏈的PEBB技術的固變(SST)市場銷售額潛力評估以及對干變和油變的替代進程 全球能源互聯網核心節點賦能者-BASiC Semiconductor基本半導體

Neway微波國產化替代方案

和零部件,在2-6周內完成定制產品的交付。技術兼容性適配無縫對接:支持原位替代TI、Murata等國際品牌,電氣參數、尺寸、引腳定義無需調整,降低客戶的替代成本,提高替代方案的可行性。

發表于 01-30 08:45

行業資訊 I 半導體設備行業“熱”背后的冷思考

摘要:光刻機、晶圓制造量測設備、化學氣相沉積設備、離子注入機、晶圓涂膠顯影機、探針測試臺…這些關鍵設備國產化率仍不足5%。當前,中國半導體

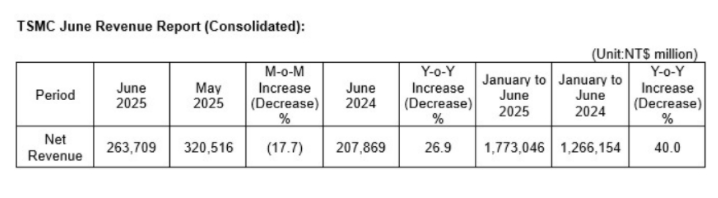

看點:臺積電6月銷售額2637.1億元新臺幣 英偉達市值相當于日本全年GDP 微軟大裁員背后:靠AI節省5億美元

累計銷售額1.77萬億元新臺幣,同比增長40% 英偉達市值相當于日本全年GDP 英偉達股價盤中一度漲超2.5%;報164美元/股,總市值超

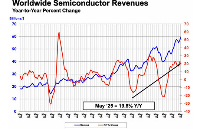

全球半導體市場持續增長 2025年5月銷售額達590億美元

根據美國半導體行業協會(SIA)發布的最新數據,2025年5月全球半導體銷售額達到590億美元,較2024年5月的492億美元增長了19.8%。這一增長趨勢不僅反映了半導體市場的復蘇,

創維電視全球銷售額占比超越索尼

全球彩電市場正迎來由中國品牌主導的新時代。根據權威市場研究機構Omdia最新數據,2025年第一季度,創維電視全球銷售額占比歷史性地超越了行業巨頭索尼,強勢躋身全球電視品牌TOP5行列。

國產SiC碳化硅功率半導體全面取代Wolfspeed進口器件的路徑

在Wolfspeed宣布破產的背景下,國產碳化硅(SiC)功率器件廠商如BASiC(基本股份)迎來了替代其市場份額的重大

突破"卡脖子"困境:國產工業電源加速半導體設備國產替代潮

在全球科技競爭加劇的背景下,美國對國內半導體行業制裁加速,涉及超過100家實體企業,覆蓋了半導體產業鏈多個制造環節,半導體產業鏈

發表于 06-16 15:04

?2171次閱讀

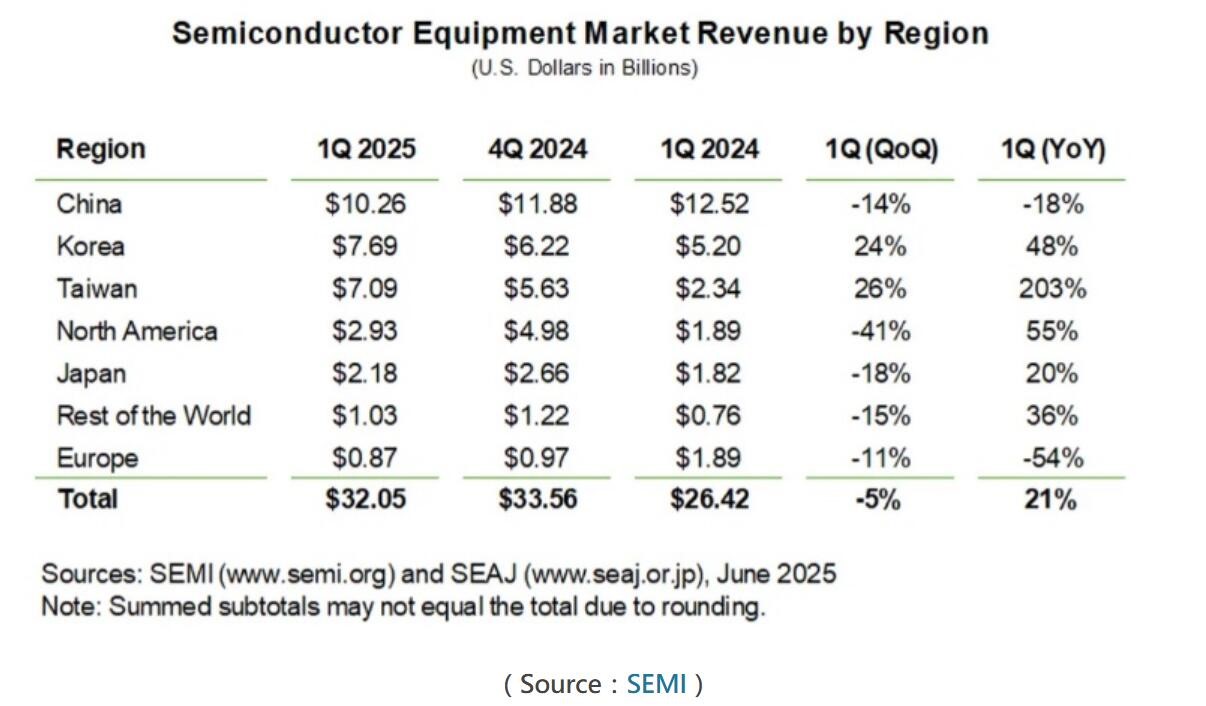

飆漲25%!SEMI:受AI終端需求帶動,Q1半導體設備銷售創歷史新高

的性能需求和三維集成技術的要求越來越高,這也為半導體設備行業帶來新一輪的升級和增長機遇。 6月5日,SEMI發布最新2025年第一季度全球半導體設備

科技封鎖下逆襲:瑞之辰壓力傳感器領跑國產替代賽道

在中美科技博弈的硝煙中,中國半導體產業正經歷一場深刻的蛻變。美國對華芯片技術的全方位封鎖,非但未能遏制中國科技自主的步伐,反而成為催化國產替代加速的“助燃劑”。在這場沒有硝煙的戰爭中,

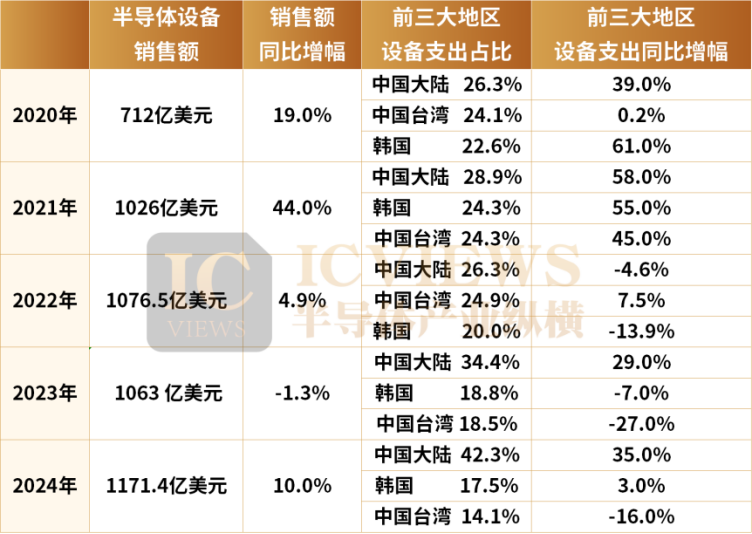

激增35%!2024年中國半導體設備市場全球第一,北方華創、中微亮眼出圈

(1,076.4億美元)、創下歷史新高紀錄。其中,在區域增長來看,中國大陸、中國臺灣、韓國是前三大晶片設備市場,合計市占率達到74%。其中,2024年中國市場銷售額暴增35%至495.5億美元、連續第5年成為全球最大

國產替代進口圖像采集卡:機遇、挑戰與策略

圖像采集卡作為計算機視覺、工業檢測、科學研究等領域的核心硬件,長期以來被國外品牌占據主導地位。然而,隨著中國科技實力的快速提升,國產圖像采集卡正迎來前所未有的發展機遇,并逐漸在性能、價

美洲地區半導體銷售額同比增長 50.7%

半導體行業協會 (SIA) 今天宣布,2025 年 1 月全球半導體銷售額達到 565 億美元,較 2024 年 1 月的 479 億美元增長 17.9%,比 2024 年 12 月的 575 億

工商網監

工商網監

評論