行業資訊 I 半導體設備行業“熱”背后的冷思考

行業資訊 I 半導體設備行業“熱”背后的冷思考

摘要:光刻機、晶圓制造量測設備、化學氣相沉積設備、離子注入機、晶圓涂膠顯影機、探針測試臺…這些關鍵設備國產化率仍不足5%。

當前,中國半導體設備產業正處在一個前所未有的戰略機遇期與攻堅期。在外部技術封鎖與內部強烈自主創新需求的雙重驅動下,國產化浪潮席卷全行業,呈現出如火如荼的“火熱行情”。

在此背景下,第十三屆半導體設備與核心部件及材料展(CSEAC 2025)在無錫成功舉辦,與非網作為邀約媒體全程深度參與其中,為從業者帶來現場最新資訊。

圖 | CSEAC 2025主論壇現場;圖片來源:CSEAC

2024 年半導體設備行業發展回顧

營收破千億,利潤卻下滑

半導體設備涵蓋集成電路制造設備、太陽能電池片制造設備、發光二極管設備以及其它半導體器件制造設備四大類。2024 年,該行業延續了快速發展的態勢。

據中國電子專用設備工業協會對中國大陸 82 家規模以上半導體設備制造商主要經濟指標的統計,2024 年半導體設備銷售收入達 1178.71 億元,同比增長 32.9%;出口交貨值為 85.93 億元,同比增長 10.3%。不過,總利潤有所下滑,為 187.56 億元,同比下降 14.7%。

中國電子專用設備工業協會常務副秘書長金存忠透露:“營收破千億,利潤卻下滑,其主要原因是頭部企業研發投入比例高,比如北方華創、中微、盛美等,研發費用率都在20%以上。”這一點在后面的《行業新進展》章節會具體展開討論。

此外,或許您會好奇,中國半導體設備出口量有這么多?事實上,從近四年的海關數據來看,半導體設備出口交貨值呈現穩步上升趨勢,2021-2024 年四年年均增長率高達 39.27%,2021 年為 31.8 億元,2022 年 70.8 億元,2023 年 77.9 億元,2024 年則增至 85.93 億元。而總利潤在 2021-2022 年呈增長態勢,2021 年 90 億元,2022 年 219.8 億元,但 2023-2024 年有所回落,2023 年 149.5 億元,2024 年 187.56 億元。當然,這些主要集中在太陽能領域。

細分領域銷售表現

在半導體設備制造商分類銷售方面,2024 年各細分領域表現差異明顯。集成電路設備銷售收入 625.02 億元,同比增長 35.8%,出口交貨值 50.93 億元,同比下降 12.2%;晶硅太陽能電池片設備表現亮眼,銷售收入 521.33 億元,同比增長 38.0%,出口交貨值 34.40 億元,同比大幅增長 82.1%;發光二極管設備則面臨下滑,銷售收入 12.19 億元,同比下降 28.1%,出口交貨值 0.29 億元,同比下降 66.6%;分立器件與其它半導體器件設備銷售收入 20.17 億元,同比下降 37.6%,出口交貨值 0.32 億元,同比增長 113.9%。

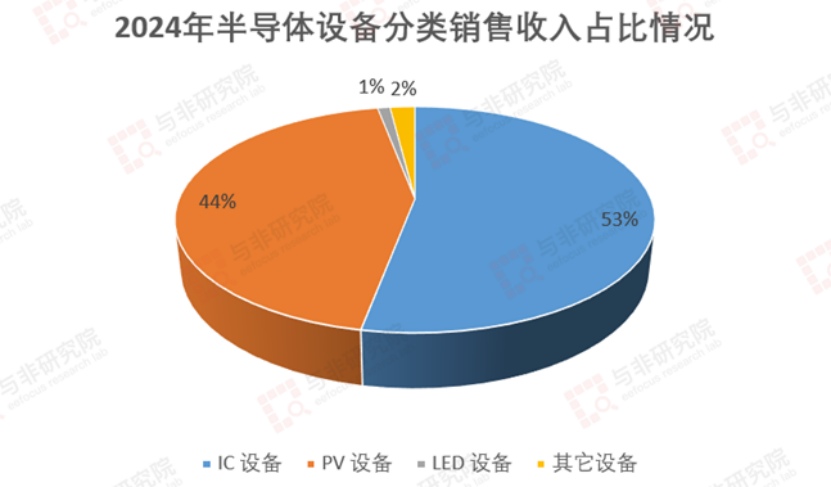

從銷售收入占比來看,2024 年集成電路設備占比 53%,晶硅太陽能電池片設備占比 44%,發光二極管設備占比 2%,其它設備占比 1%。與 2023 年相比,集成電路設備占比提升 1 個百分點,晶硅太陽能電池片設備占比提升 1 個百分點,發光二極管設備占比下降 1 個百分點,其它設備占比保持不變。

數據來源:中國電子專用設備工業協會

在集成電路設備細分領域,2024 年也取得了顯著成績。單晶生長與硅片加工設備銷售收入 29.19 億元,較 2023 年的 16.50 億元同比增長 76.9%;晶圓制造設備銷售收入 493.64 億元,較 2023 年的 378.47 億元同比增長 30.4%;封裝測試設備銷售收入 102.18 億元,較 2023 年的 65.15 億元同比增長 56.8%,三大細分領域共同推動集成電路設備總銷售收入達到 625.02 億元,較 2023 年增長 35.8%。

頭部企業表現

2024 年中國大陸半導體設備銷售收入前十名企業的表現十分突出。這十家企業共完成銷售收入 951 億元,占 82 家半導體設備制造商銷售收入總額的 80.7%,與 2023 年相比增長 38.3%。

表 | 2024年中國大陸半導體設備銷售收入前十名

(按半導體設備銷售收入排序 不含虧損單位)

數據來源:中國電子專用設備工業協會

其中,北方華創科技集團股份有限公司以 255.98 億元的銷售收入位居榜首,同比增長 30.8%;深圳市捷佳偉創新能源裝備股份有限公司緊隨其后,銷售收入 182.87 億元,同比大幅增長 123.0%;浙江晶盛機電股份有限公司銷售收入 133.63 億元,同比增長 4.3%。此外,第十名華海清科股份有限公司的入圍銷售收入為 34.14 億元,比 2023 年入圍第十名的金額提高了 9.06 億元。

從 2021-2024 年半導體設備前十名企業完成情況來看,銷售收入持續增長,2021 年 385 億元,2022 年 438 億元,2023 年 688 億元,2024 年 951.4 億元;總利潤在 2021-2022 年增長,2021 年 61.9 億元,2022 年 113.9 億元,2023-2024 年趨于穩定,2023 年 191.3 億元,2024 年 191.9 億元。

行業新進展

2024 年,國產半導體設備市場占有率保持增長。根據 SEMI 公布的數據,2024 年中國大陸半導體設備出貨金額 495.5 億美元,同比增長 30%,占全球半導體設備出貨金額的 42.3%,中國大陸已成為全球最大的半導體設備市場。按銷售額計算(美元按 1:7 折算),2024 年國產半導體設備在中國大陸的市場占有率為 25.4%,較 2023 年的 25.2% 增長 0.2 個百分點。

在行業增長點方面,集成電路設備保持高增長。隨著國內集成電路成熟工藝晶圓廠擴產和進口受到管控,國產集成電路前道晶圓制造設備快速發展,2024 年銷售收入同比增長 30.4%,達 493.6 億元;集成電路后道封測設備在經歷連續兩年下降后強勁復蘇,得益于邏輯電路、存儲器、先進封裝產能投資增加及封測設備制造商研發投入增加,2024 年銷售收入增長 56.8%,達 102.2 億元。

同時,先進太陽能電池片生產設備繼續發展,2024 年 N 型太陽能電池片生產線加快淘汰落后 P 型生產線,并向東南亞和中東出口增長,銷售收入同比增長 38.0%,達 521.3 億元,出口交貨值增長 82.1%,達 34.4 億元。

研發投入方面,2024 年半導體設備行業研發投入迅速增長。前九名企業研發總投入 124.53 億元,與 2023 年相比增長 31.7%,平均研發投入占營業收入 12.3%。其中,中微半導體設備 (上海) 股份有限公司研發投入同比增長 94.3%,占營收比 27.1%;拓荊科技股份有限公司研發投入同比增長 313%,占營收比 21.3%,展現出企業對研發的高度重視。

表 | 2024 年半導體設備行業研發投入迅速增長

數據來源:中國電子專用設備工業協會

此外,半導體設備新產品不斷進入量產生產線。在集成電路晶圓制造設備領域,中微半導體設備 (上海) 股份有限公司的 12 英寸高深寬比金屬鎢沉積設備、12 英寸原子層金屬鎢沉積設備,北京北方華創微電子裝備有限公司的大翹曲硅片的 12 英寸等離子體增強化學氣相沉積 (PECVD) 設備、12 英寸雙大馬士革 CCP 刻蝕機等紛紛投入量產;在集成電路封裝制造設備和太陽能電池片生產設備領域,也有多個新產品實現量產應用。

表 | 半導體設備新產品進入量產生產線

數據來源:中國電子專用設備工業協會

同時,核心部件逐步走向自主可控,2024 年國產集成電路設備核心部件自主可控程度提升,國產晶硅太陽能電池片設備核心部件已實現替代進口,設備核心部件國內供應鏈基本形成并快速發展。

存在的主要問題

盡管 2024 年半導體設備行業取得了顯著成績,但仍存在一些問題。部分集成電路關鍵生產設備市場占有率較低,如分步重復投影光刻機、晶圓制造量測設備、化學氣相沉積設備、離子注入機、晶圓涂膠顯影機、探針測試臺在國內市場占有率均低于 5%。

同時,設備核心部件可靠性和關鍵指標有待提高,雖然目前設備核心部件大多已完成逐步國產替代或在計劃中,但整體與國際先進水平仍有差距,這在一定程度上影響了國產設備的市場競爭力。

2025 年半導體設備行業發展展望

市場規模預測

2025 年,半導體設備行業各細分領域發展趨勢各異。集成電路設備將繼續保持高速增長,在中國成熟工藝集成電路市場的推動下,中國電子專用設備工業協會認為國產集成電路設備將加快進入集成電路量產生產線,預計 2025 年將增長 30% 左右,達到 810 億元。

數據來源:中國電子專用設備工業協會

從上半年數據來看,主營集成電路設備和部件的 21 家中國電子專用設備工業協會會員營業總收入 467.52 億元,同比增長 44.34%,凈利潤 58.46 億元,同比增長 19.26%,為全年增長奠定了良好基礎。

晶硅太陽能電池片設備則增長乏力。2025 年中國太陽能發電市場在 “雙碳” 政策推動下,高效、高轉換效率、低成本的先進太陽能電池片生產設備將繼續發展,但由于硅片產能過剩,太陽能硅片單晶生長和加工設備銷售將出現下滑,預計 2025 年晶硅太陽能電池片設備保持在 550 億元左右。

上半年,主營太陽能電池設備和部件的 9 家協會會員營業總收入 228 億元,同比減少 22.6%,凈利潤 26.4 億元,同比減少 24.4%,其中 5 家太陽能單晶爐、硅片生產設備和部件制造商營收同比下降 43.7%,也印證了該領域增長面臨的壓力。

分立器件生產設備將穩步增長,在碳化硅等寬禁帶功率半導體器件市場的推動下,預計 2025 年將增長 10% 左右,達到 35 億元。綜合來看,2025 年中國大陸半導體設備銷售收入預計增長 18.8%,達到 1400 億元左右。

行業標準建設

為推動行業規范發展,中國電子專用設備工業協會積極推進團體標準建設。2024 年 8 月,三項團體標準在網上公開征求意見,預計 2024 年 11 月正式發出公告批準實施,分別是 13.56MHz 射頻電源、真空晶圓搬運機器人技術規范、半導體集成電路制造原子層沉積設備;10 月,又有三項團體標準公開征求意見,預計 12 月正式實施,包括集成電路裝備用 13.56MHz 射頻電源通用技術規范、半導體清洗設備化學液混合排放通用規范、半導體設備前端模塊通用技術條件。

2025 年,第一批三項團體標準已列入計劃開始起草,分別是大馬士革銅電鍍設備技術規范、半導體光伏制造用原子層沉積設備、12 英寸雙軸全自動單面晶圓減薄機。這些標準的制定和實施,將進一步規范半導體設備行業生產,提升行業整體發展水平。

與非觀點

半導體設備國產化是一場必須打贏的“硬仗”,它并非簡單的市場替代,而是一場需要長期投入、需要產業協同、需要耐得住寂寞的“系統工程”。當前的“火熱行情”是強大的外部倒逼力量和內部堅定決心的體現,但我們必須對其中的“核心痛點”保持清醒認知。

未來,突破之路在于:

聚焦核心:集中資源,在關鍵“卡脖子”設備和技術上實現戰略性突破。

生態共建:推動設備廠、晶圓廠、零部件廠商深度融合,構建“應用-反饋-迭代”的良性循環。

長期主義:尊重產業發展規律,堅持長期研發投入,培育頂尖人才,積累技術專利與工藝Know-how。

唯有如此,中國半導體設備產業才能真正從“國產化”走向“自主化”,最終在全球競爭中占據一席之地。

END

注:本文題圖來自freepik、作者自制、媒體公開資料、皆已授權。

-

晶圓

+關注

關注

53文章

5437瀏覽量

132598 -

半導體設備

+關注

關注

5文章

425瀏覽量

16679

發布評論請先 登錄

半導體芯片行業設備管理:核心邏輯+智能運維落地全攻略

深圳市薩科微slkor半導體有限公司是宋仕強于2015年在深圳市華強北成立,當時掌握了行業領先的第三代半導體

「聚焦半導體分立器件綜合測試系統」“測什么?為什么測!用在哪?”「深度解讀」

壓電平臺在半導體行業應用分析

熱重分析儀在半導體行業的應用

從原理到應用,一文讀懂半導體溫控技術的奧秘

大模型在半導體行業的應用可行性分析

什么是半導體行業用的面板系列Panel Chiller?

東軟載波榮登Wind ESG半導體行業榜首

直線電機在半導體行業中的應用與技術創新

工商網監

工商網監

評論