") 凱旺科技即將主打安防市場?

凱旺科技即將主打安防市場?

近幾年來,受益于通信、交通、消費類電子等連接器下游市場取得了快速增長,直接帶動我國連接器市場需求急劇增長。

根據(jù)中國產業(yè)信息網公布的數(shù)據(jù)顯示,2011年到2019年,中國連接器市場規(guī)模由113億美元增長到227億美元。然而,從整體上看,目前國內連接器企業(yè)數(shù)量眾多,多數(shù)企業(yè)裝備水平低、工藝和技術相對落后,與國際化工業(yè)巨頭相比,國內連接器生產企業(yè)在技術、規(guī)模、產業(yè)鏈上均不具備優(yōu)勢,導致國內企業(yè)在高端專業(yè)型連接器領域仍缺少競爭力。

雖然高端連接器同國際跨國巨頭生產的產品,在性能方面仍存在一定差距,但通過國家政策的支持、企業(yè)研發(fā)能力的持續(xù)提高,差距正在逐漸縮小。一些規(guī)模較小的企業(yè)則以細分領域的優(yōu)勢產品作為行業(yè)切入點,逐漸樹立起在連接器及精密組件行業(yè)細分領域中的良好口碑。

例如,河南凱旺電子科技股份有限公司(下稱“凱旺科技”)便是安防市場中提供電子精密線纜連接組件的代表企業(yè)之一;同時,其以安防類精密線纜組件為核心,還在繼續(xù)擴展產品在通訊設備和消費電子領域的應用。

目前,凱旺科技正在申請科創(chuàng)板IPO的關鍵時期,IPO進程處于問詢階段。3月8日,其根據(jù)問詢函更新了2020年財務數(shù)據(jù)。

通過招股說明書發(fā)現(xiàn),雖立足于安防市場,但凱旺科技的客戶結構較為集中,且海康威視一家企業(yè)近三年的占比就高達50%,在超大客戶面前,凱旺科技幾乎沒有議價能力可言;在有限的產能情況下,其選擇優(yōu)先保證大客戶的產能供給,這也使得其他應用市場的訂單量微乎其微。

主打安防市場

據(jù)了解,凱旺科技是一家專注于電子精密線纜連接組件的研發(fā)、生產和銷售的高新技術企業(yè)。其致力于為安防、通訊等領域客戶提供電子精密線纜連接組件的連接解決方案,并逐步向軍工裝備、軌道交通、醫(yī)療器械、新能源等領域積極拓展。

目前,其產品主要包括安防類精密線纜連接組件、通訊類精密線纜連接組件和消費類及其他精密線纜連接組件。

其中,安防類精密線纜連接組件主要有網口電源類、端子類、球機類、視頻電源類、訂制類和其他類,主要應用于監(jiān)控系統(tǒng)前端攝像頭的數(shù)據(jù)采集以及后端數(shù)據(jù)處理、存儲設備之間的供電和數(shù)據(jù)傳輸,主要客戶為海康威視、大華股份及宇視科技等。

通訊類精密線纜連接組件主要有通訊信號傳輸線和通訊電源線,主要應用于通訊機柜、路由器、交換器之間的通訊信號傳輸及基站內部連接,主要客戶為中興通訊。

消費類及其他精密線纜連接組件主要包括USB數(shù)據(jù)線和軌道交通線束,主要應用于計算機、數(shù)碼相機、平板電腦、軌道交通等設備。

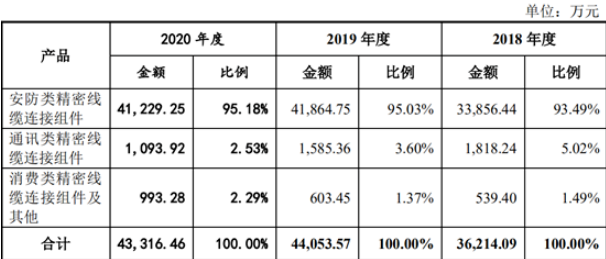

從產品營收結構來看,其銷售收入主要來自安防市場。

招股說明書顯示,其營收主要由主營業(yè)務和其他業(yè)務構成。2018年、2019年和2020年,凱旺科技營業(yè)收入分別為3.64億元、4.43億元和4.38億元,主營業(yè)務收入分別為3.62億元、4.41億元和4.33億元,占營業(yè)收入的比例分別為99.36%、99.4%、99%。

在主營業(yè)務中,安防類精密線纜連接組件實現(xiàn)的銷售收入分別為3.39億元、4.19億元和4.12億元,占主營業(yè)務收入比例分別為93.49%、95.03%和95.18%。

而通訊類精密線纜連接組件實現(xiàn)的銷售收入分別為1818.24萬元、1585.36萬元和1093.92萬元,占主營業(yè)務收入比例分別為5.02%、3.6%和2.53%;消費類及其他精密線纜連接組件更是可以忽略不計,占主營業(yè)務收入比例僅分別為1.49%、1.37%和2.29%。

從產品收入結構來看,近三年凱旺科技營收增長也主要得益于安防市場,但增長曲線較為緩慢;除安防市場以外,其余市場開拓幾乎處于停滯狀態(tài),通訊類產品銷量更是處于滑坡階段,這不得不讓外部懷疑其市場開拓能力。

對此,凱旺科技解釋稱,受產能不足影響,公司現(xiàn)階段將產能向安防類精密線纜連接組件有所傾斜,導致報告期內通訊類精密線纜連接組件銷售數(shù)量整體呈下滑趨勢,同時疊加價格大幅下滑,致通訊類精密線纜連接組件銷售收入下降。

不僅如此,在營收結構較為單一的情況下,凱旺科技還面臨業(yè)績重度依賴大客戶風險。

單一客戶占比高達五成

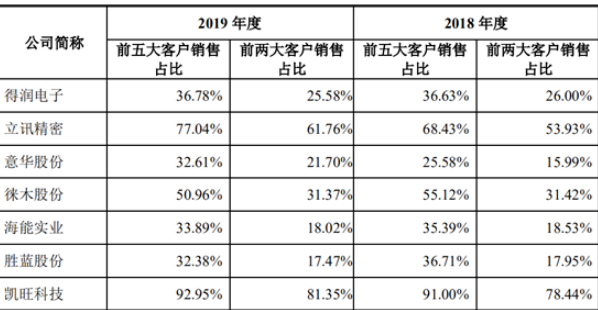

招股說明書顯示,2018年、2019年和2020年,凱旺科技向前五大客戶的銷售收入分別為3.32億元、4.12億元和3.98億元,占營業(yè)收入的比例分別為91%、92.95%和90.88%。可以說,其營業(yè)收入完全仰仗于前五大客戶也毫不為過。

與此同時,其向第一大客戶海康威視的銷售收入分別為1.98億元、2.31億元和2.01億元,占營業(yè)收入比例分別為54.21%、52.05%和46.02%,近三年平均占比超五成;向第二大客戶大華股份的銷售收入分別為8830.21萬元、1.3億元和1.39億元,占營業(yè)收入的比例分別為24.23%、29.3%和31.68%。

從上述數(shù)據(jù)來看,凱旺科技第一大客戶和第二大客戶的銷售收入,合計占其營業(yè)收入的比例分別為78.44%、81.35%和77.7%,占據(jù)其整體營收近八成,這在同行業(yè)可比上市公司中,幾乎鮮少有之(詳見下圖)。

超高的業(yè)績依賴背后,凱旺科技可以說毫無議價能力。

凱旺科技在國內銷售主要有兩種收入確認模式,即VMI模式和非VMI模式。

VMI模式即按客戶要求將貨物運送至客戶設立的VMI倉庫,根據(jù)客戶實際領用公司產品的數(shù)量及金額,確認銷售收入。收入確認具體時點為客戶從VMI倉庫實際領用產品,依據(jù)為VMI倉庫出庫報表。

而非VMI模式銷售收入確認原則是根據(jù)與客戶簽訂的合同、訂單等將貨物送達客戶指定地點,由客戶完成驗收后在交貨單上簽收,產品控制權發(fā)生轉移,即確認產品銷售收入的實現(xiàn)。

2018年、2019年和2020年,凱旺科技VMI模式收入占主營業(yè)務收入比例分別為7.29%、25.81%和44.86%。從當前的趨勢來看,VMI模式收入正在逐年提升。

在簽署VMI合作協(xié)議時,凱旺科技對海康威視和大華股份實行截然不同的合作方式。

根據(jù)其與大華股份簽訂的《供應商管理庫存(VMI)合作協(xié)議》,凱旺科技承擔從公司倉庫運輸至VMI庫的運費,大華股份承擔VMI庫存后期的運輸費用、VMI倉庫的保險、倉儲、保管等相關費用。

根據(jù)與海康威視簽訂的《寄售供貨協(xié)議書》,凱旺科技承擔從公司倉庫運輸至寄售倉庫的運費,及寄售倉庫的保險、倉儲、保管等相關費用,海康威視僅承擔寄售倉庫至海康內部倉庫的運輸費用。

在相同產品價格同等情況下,與海康威視的合作,凱旺科技將承擔更多的費用,這也勢必將擠壓其凈利潤水平。這也可以側面說明,其在面對大客戶海康威視時,毫無議價能力。

雖然當前雙方的合作穩(wěn)定,但在超高的業(yè)績份額面前,凱旺科技為鎖定大客戶,未來或許將進一步壓縮其凈利潤水平來獲取更多訂單,屆時其凈利潤水平將進一步下降;與此同時,未來海康威視為保證供應鏈的平衡,將訂單分攤到其他供應商手中,若凱旺科技不能及時補足訂單空缺,其營收水平或將直線下降。

編輯:jq

-

數(shù)碼相機

+關注

關注

2文章

445瀏覽量

40323 -

平板電腦

+關注

關注

4文章

2077瀏覽量

80500 -

VMI技術

+關注

關注

0文章

2瀏覽量

6963

原文標題:【IPO價值觀】主打安防市場,營收結構單一的凱旺科技大客戶風險飆升

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯(lián)盟】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

一場即將到來的智能安防革命

安防監(jiān)控系統(tǒng):安防之眼,智守未來

家用安防場景介紹

這些安防新興應用場景,安企正重點布局

智能安防應用方案:基于LoRa與GPS的主動防御系統(tǒng)

安防監(jiān)控防雷器與機房主機信號浪涌保護整體解決方案

安防巨頭集體下場 “卷” 運維!這個行業(yè)要迎來大變天?

安防智能制造有了新的指引

工商網監(jiān)

工商網監(jiān)

評論