") 扎根安防十余年,藍(lán)色星際外患背后內(nèi)憂凸顯

扎根安防十余年,藍(lán)色星際外患背后內(nèi)憂凸顯

集微網(wǎng)報(bào)道,從20世紀(jì)80年代至今,中國(guó)安防產(chǎn)業(yè)已經(jīng)有四十余年的發(fā)展史。

早期安防系統(tǒng)主要由前端的模擬攝像機(jī)、后端的矩陣、磁帶錄像機(jī)以及CRT監(jiān)視器構(gòu)成。攝像機(jī)大多被日系廠商壟斷,國(guó)內(nèi)自主生產(chǎn)技術(shù)落后,爭(zhēng)奪代理權(quán)是行業(yè)的熱點(diǎn);2001年起,國(guó)內(nèi)安防企業(yè)海康威視、大華股份等以DVR起步并快速發(fā)展,最終引領(lǐng)全球。

從日系壟斷到自主可控再到引領(lǐng)全球,國(guó)內(nèi)安防企業(yè)用時(shí)三十余年,這離不開(kāi)早期扎根于安防產(chǎn)業(yè)賽道的一眾企業(yè)的共同努力,它們見(jiàn)證并親歷了國(guó)內(nèi)安防產(chǎn)業(yè)由弱到強(qiáng)的發(fā)展變遷。

這期間,有的企業(yè)沒(méi)落了,有的企業(yè)走在了世界前列,還有一部分企業(yè),依靠長(zhǎng)期積累的行業(yè)經(jīng)驗(yàn),仍然堅(jiān)守著,但隨著市場(chǎng)集中度進(jìn)一步提高,它們的市場(chǎng)空間正在被逐漸蠶食。

北京藍(lán)色星際科技股份有限公司(下稱(chēng)“藍(lán)色星際”)便是其中仍在堅(jiān)守的一員。扎根安防產(chǎn)業(yè)近十五年,藍(lán)色星際從后端存儲(chǔ)產(chǎn)品發(fā)力,逐步向前端視頻采集設(shè)備延伸,并結(jié)合不同行業(yè)應(yīng)用需求推出了針對(duì)性解決方案,發(fā)布了系列軟硬一體化的平臺(tái)產(chǎn)品。

目前,其正趕赴創(chuàng)業(yè)板IPO,在上篇《多項(xiàng)經(jīng)營(yíng)風(fēng)險(xiǎn)預(yù)警,藍(lán)色星際能否通過(guò)創(chuàng)業(yè)板實(shí)現(xiàn)救贖》中,主要分析其當(dāng)前企業(yè)經(jīng)營(yíng)中存在的多處風(fēng)險(xiǎn)。此篇,我們將著重分析其主營(yíng)業(yè)務(wù)和前五大客戶,并刨析其當(dāng)前面臨的市場(chǎng)競(jìng)爭(zhēng)壓力。

三大業(yè)務(wù)矩陣

集微網(wǎng)了解到,目前,藍(lán)色星際主營(yíng)業(yè)務(wù)包括安防產(chǎn)品銷(xiāo)售、安防系統(tǒng)集成和安防相關(guān)服務(wù)三部分。

其中,安防產(chǎn)品包括前端視頻采集、后端存儲(chǔ)、平臺(tái)產(chǎn)品,并為行業(yè)客戶提供智能視頻安管理整體解決方案。前端視頻采集產(chǎn)品主要為視頻監(jiān)控?cái)z像機(jī),按照功能特性、清晰度、外形結(jié)構(gòu)分為不同類(lèi)別;后端存儲(chǔ)產(chǎn)品主要為硬盤(pán)錄像機(jī),包括網(wǎng)絡(luò)硬盤(pán)錄像機(jī)、混合式網(wǎng)絡(luò)硬盤(pán)錄像機(jī)、智能視頻壓縮硬盤(pán)錄像機(jī);平臺(tái)產(chǎn)品由中心平臺(tái)、軟件、周邊產(chǎn)品構(gòu)成的網(wǎng)絡(luò)視頻管理系統(tǒng)。

安防系統(tǒng)集成業(yè)務(wù)是根據(jù)客戶要求,以中心平臺(tái)、視頻監(jiān)控系統(tǒng)、智慧消防系統(tǒng)等為主要內(nèi)容或重要組成部分,提供方案咨詢、系統(tǒng)設(shè)計(jì)、軟硬件定制開(kāi)發(fā)、調(diào)試及運(yùn)維的整體解決方案,滿足客戶個(gè)性化需求。存在涵蓋前端視頻采集產(chǎn)品、后端存儲(chǔ)產(chǎn)品、平臺(tái)產(chǎn)品構(gòu)建的完整解決方案的情形,也存在僅包含某個(gè)單項(xiàng)產(chǎn)品或幾項(xiàng)產(chǎn)品組合的情形。

值得一提的是,在安防系統(tǒng)集成業(yè)務(wù)中,藍(lán)色星際大多使用自有品牌前端網(wǎng)絡(luò)攝像機(jī)、后端硬盤(pán)錄像機(jī)、中心平臺(tái)等安防產(chǎn)品;也存在根據(jù)合同約定向入圍安防設(shè)備供應(yīng)商采購(gòu)視頻監(jiān)控設(shè)備的情形,如海康威視、大華股份等廠商的前端網(wǎng)絡(luò)攝像機(jī)、后端硬盤(pán)錄像機(jī)、顯示設(shè)備等。

這也就是說(shuō),其安防系統(tǒng)集成業(yè)務(wù)中并非全部營(yíng)收可收入囊中,還要刨去對(duì)外采購(gòu)設(shè)備的費(fèi)用。

安防相關(guān)服務(wù)主要是為客戶提供維護(hù)、技術(shù)開(kāi)發(fā)和加工等服務(wù)。比如對(duì)客戶視頻監(jiān)控、報(bào)警、門(mén)禁、對(duì)講等安防系統(tǒng)的各個(gè)子系統(tǒng)進(jìn)行維護(hù)保養(yǎng),并按照合同約定提供7×24小時(shí)維護(hù)服務(wù);定期派出專(zhuān)業(yè)技術(shù)人員對(duì)系統(tǒng)設(shè)備、線路進(jìn)行全面巡檢,確保主控設(shè)備操作靈敏有效、工作正常,對(duì)巡檢中發(fā)現(xiàn)的系統(tǒng)故障進(jìn)行維修等。

賣(mài)硬件設(shè)備產(chǎn)品為生

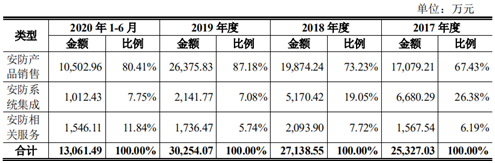

從財(cái)務(wù)數(shù)據(jù)來(lái)看,安防產(chǎn)品銷(xiāo)售是其業(yè)績(jī)主力軍。招股說(shuō)明書(shū)顯示,2017年、2018年、2019年和2020上半年,藍(lán)色星際營(yíng)業(yè)收入分別為2.54億元、2.73億元、3.04億元和1.31億元。

而主營(yíng)業(yè)務(wù)幾乎是其全部營(yíng)收來(lái)源。2017年—2020上半年,其主營(yíng)業(yè)務(wù)營(yíng)業(yè)收入分別為2.53億元、2.71億元、3.03億元和1.31億元。其中,安防產(chǎn)品銷(xiāo)售收入分別為1.712億元、1.99億元、2.64億元和1.05億元,占其主營(yíng)業(yè)務(wù)收入比例分別為67.43%、73.23%、87.18%和80.41%。

而2017年—2020上半年,安防系統(tǒng)集成和安防相關(guān)服務(wù)合計(jì)實(shí)現(xiàn)的銷(xiāo)售收入,占主營(yíng)業(yè)務(wù)收入比例分別為32.57%、26.77%、12.82%和19.59%,近三年呈現(xiàn)逐年遞減趨勢(shì),2020上半年在安防產(chǎn)品銷(xiāo)量下滑的趨勢(shì)下占比微升。

這也就是說(shuō),藍(lán)色星際當(dāng)前仍然主要靠賣(mài)硬件設(shè)備產(chǎn)品為生。而早在多年前,在物聯(lián)網(wǎng)技術(shù)和AI加持下,傳統(tǒng)安防企業(yè)便開(kāi)始向解決方案廠商轉(zhuǎn)型,布局新領(lǐng)域拓寬產(chǎn)品線,加之傳統(tǒng)安防產(chǎn)業(yè)的轉(zhuǎn)型升級(jí),要靠過(guò)去賣(mài)產(chǎn)品的方式實(shí)現(xiàn)更好的發(fā)展已經(jīng)非常困難。

與此同時(shí),當(dāng)前安防產(chǎn)業(yè)群雄環(huán)伺,包括龍頭企業(yè)海康威視、大華股份等安防廠商,華為等科技巨頭利用其在云計(jì)算等方面的技術(shù)優(yōu)勢(shì)也在切入視頻監(jiān)控市場(chǎng),商湯科技等人工智能技術(shù)領(lǐng)先企業(yè)也積極參與到智能安防市場(chǎng)當(dāng)中。

面對(duì)激烈的市場(chǎng)競(jìng)爭(zhēng)情況,由于排名靠前的品牌廠商基本是上市公司,每家都希望在資本市場(chǎng)有好的表現(xiàn),但經(jīng)濟(jì)不景氣帶來(lái)的產(chǎn)業(yè)壓力確實(shí)存在。為搶占市場(chǎng),品牌廠商會(huì)將一些低端低價(jià)、性價(jià)比相對(duì)高的產(chǎn)品進(jìn)一步下探,小的品牌或是以組裝為主的廠商,市場(chǎng)空間將被進(jìn)一步壓縮,屆時(shí)將有大量的尾部廠商會(huì)被迫退出。

若未來(lái)藍(lán)色星際不能及時(shí)根據(jù)市場(chǎng)情況作出相應(yīng)調(diào)整,在技術(shù)水平、定制化生產(chǎn)等方面保持競(jìng)爭(zhēng)優(yōu)勢(shì),等待其的,或是生與死的考驗(yàn)。

外患背后內(nèi)憂凸顯

在外部激烈的競(jìng)爭(zhēng)環(huán)境背后,藍(lán)色星際還面臨嚴(yán)重的市場(chǎng)開(kāi)拓壓力。

集微網(wǎng)了解到,藍(lán)色星際主要客戶包括中國(guó)銀行及其下級(jí)分支行、農(nóng)業(yè)銀行及其下級(jí)分支行、建設(shè)銀行及其下級(jí)分支行等。由于其客戶集中在金融等特定領(lǐng)域,銀行分支機(jī)構(gòu)較多導(dǎo)致合計(jì)金額較高,這也使得其客戶集中度較高。

招股說(shuō)明書(shū)顯示,2017年、2018年、2019年和2020年1-6月,藍(lán)色星際向前五大客戶銷(xiāo)售金額合計(jì)分別為1.4億元、1.42億元、1.84億元和7404.1萬(wàn)元,占營(yíng)業(yè)收入的比重分別為55.29%、52.02%、60.4%和56.54%,均高于50%。

對(duì)此,藍(lán)色星際表示,公司除深耕金融領(lǐng)域安防業(yè)務(wù)外,還在智能交通、司法、應(yīng)急安全、能源、通信等其他領(lǐng)域積極進(jìn)行安防業(yè)務(wù)拓展,拓寬盈利來(lái)源。

“但相比多年在金融領(lǐng)域的從業(yè)經(jīng)驗(yàn),在其他領(lǐng)域的客戶基礎(chǔ)相對(duì)薄弱,未來(lái)業(yè)務(wù)開(kāi)拓可能面臨一定的不確定性。”

與此同時(shí),其還面臨業(yè)務(wù)區(qū)域較為集中的風(fēng)險(xiǎn)。據(jù)了解,藍(lán)色星際產(chǎn)品銷(xiāo)往全國(guó)多個(gè)省、自治區(qū)和直轄市,業(yè)務(wù)覆蓋了華北、華南、華東、西南等地區(qū)。

其中,2017年、2018年、2019年和2020年1-6月,藍(lán)色星際來(lái)自于華北地區(qū)的營(yíng)業(yè)收入占主營(yíng)業(yè)務(wù)收入比例分別為36.54%、40.66%、42.72%和 48.65%。

若華北地區(qū)市場(chǎng)競(jìng)爭(zhēng)加劇或投資大幅下滑,且藍(lán)色星際未能在華南、華東等其他區(qū)域進(jìn)行有效的業(yè)務(wù)拓展,其將面臨業(yè)績(jī)下滑的風(fēng)險(xiǎn)。

內(nèi)憂外患面前,藍(lán)色星際面臨的經(jīng)營(yíng)壓力不容小覷,稍有不慎便將被時(shí)代拋棄。未來(lái),等待其的,將是更為嚴(yán)苛的考驗(yàn)。

責(zé)任編輯:xj

原文標(biāo)題:【IPO價(jià)值觀】扎根安防十余年,藍(lán)色星際面臨內(nèi)憂與外患

文章出處:【微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

-

錄像機(jī)

+關(guān)注

關(guān)注

1文章

96瀏覽量

28864 -

安防

+關(guān)注

關(guān)注

10文章

2311瀏覽量

65707

原文標(biāo)題:【IPO價(jià)值觀】扎根安防十余年,藍(lán)色星際面臨內(nèi)憂與外患

文章出處:【微信號(hào):gh_eb0fee55925b,微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

穿透黑暗的智慧之眼:安防紅外機(jī)芯選購(gòu)全攻略(下)

穿透黑暗的智慧之眼:安防紅外機(jī)芯選購(gòu)全攻略(上)

紅外+AI,將在安防領(lǐng)域掀起什么風(fēng)浪?

一場(chǎng)即將到來(lái)的智能安防革命

安防監(jiān)控系統(tǒng):安防之眼,智守未來(lái)

家用安防場(chǎng)景介紹

安防監(jiān)控系統(tǒng)如何成為城市的“智慧視覺(jué)中樞”

消費(fèi)安防趁勢(shì)而起

這些安防新興應(yīng)用場(chǎng)景,安企正重點(diǎn)布局

上汽大通MAXUS 2026星際皮卡家族上市發(fā)布

智能安防邊緣計(jì)算的技術(shù)解析

安防智能制造有了新的指引

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論