英特爾受到服務器端客戶去化庫存沖擊季減30.5%

英特爾受到服務器端客戶去化庫存沖擊季減30.5%

根據TrendForce旗下半導體研究處最新報告,第三季NAND Flash產業營收達145億美元,季增0.3%,其中位出貨季增9%,平均銷售單價則季減9%。

分析指出,整體市況可歸因于第三季隨著年底旺季前消費性電子備貨增加與智能手機需求回溫,其中PC市場則因遠距教學推升Chromebook標案需求不落,然而該產品所需容量較低,對NAND Flash位消耗挹注有限。除上述因素以外,由于服務器與數據中心客戶在第二季為避免供應鏈中斷,提升零部件及半成品庫存水位,因此第三季開始著手去化,導致采購動能頓失,需求表現疲弱,故第三季NAND Flash各類產品合約價轉為下跌。

另外,第三季中受美國擴大制裁的影響,刺激華為大量備貨,除了針對智能手機所需的MCP、UFS產品外,消費性、低容量的MLC eMMC以及組件端的NAND 晶圓也有影響,故推升第三季的位出貨量。

展望第四季, 服務器端客戶仍延續庫存去化策略,采購動能持續疲弱,加上華為禁令衍生的備貨動能消退,盡管有中國智能手機品牌加大備貨力道,及蘋果(Apple)新機上市挹注,仍無法擺脫供過于求態勢。供給端三星(Samsung)與長江存儲持續擴張產出的計劃不變,將導致供過于求的狀況再度惡化;在價格跌持續走弱的趨勢下,預期第四季NAND Flash總產值仍將衰退。

以各廠商情況來看:

三星電子(Samsung)受到服務器采購端去化庫存影響,整體需求表現疲弱導致平均銷售單價下跌近10%。然第三季中受華為禁令影響,刺激最后一波備貨動能,加上蘋果新機備貨挹注,整體位出貨較前一季成長近20%。第三季NAND Flash營收達48.09億美元,季增5.9%。

鎧俠(Kioxia)受惠于華為備貨需求、蘋果新機,以及新游戲機需求挹注,整體位出貨較第二季上升近25%,然受到整體NAND Flash市場需求轉弱影響,平均銷售單價下跌約9%。除此之外,本季也計入并購Liteon SSD部門后的業務表現,推升其營收至31.01億美元,季增24.6%。

西部數據(Western Digital)受到PC及服務器端客戶去化庫存影響,client及enterprise SSD出貨動能顯得疲弱。縱使零售端及游戲類銷售表現優于原先預期,推升位出貨較前季上升1%,仍難以抵擋整體營收衰退。此外,受到產品結構轉變與市場需求轉弱影響,平均銷售單價下跌約9%,第三季NAND Flash營收達20.78億美元,季減7.1%。

SK海力士由于產品比重較著重移動手機類別,受惠于iPhone新機、游戲機產品及華為備貨的加持,SK海力士第三季位出貨仍有約9%的成長。然同樣受到服務器端去化庫存影響,除了SSD出貨比重下降至45%以下,平均銷售單價也下跌約10%,整體NAND Flash營收為16.43億美元,季減3.1%。

美光(Micron)第三季NAND Flash營收達15.3億美元,季減8.1%。通過持續改善產品銷售結構,其對經銷商晶圓銷售比重再度下降,但受到整體NAND Flash市況轉弱的影響,本季平均銷售單價仍降低近8%;然整體位出貨在華為備貨動能的幫助下,得以與第二季持平。英特爾(Intel)

受到服務器端客戶去化庫存的直接沖擊,過往英特爾在enterprise SSD的高市占率反而成為壓力,導致本季位出貨較前季減少近25%;再加上價格因需求不振而衰退,平均銷售單價下降約10%。在價量齊跌的狀況下,第三季NAND Flash營收僅11.53億美元,季減30.5%。

責任編輯:pj

-

英特爾

+關注

關注

61文章

10301瀏覽量

180428 -

iPhone

+關注

關注

28文章

13522瀏覽量

216328 -

服務器

+關注

關注

14文章

10251瀏覽量

91480

發布評論請先 登錄

超越臺積電?英特爾首個18A工藝芯片邁向大規模量產

EtherCAT FOE工作原理揭秘:客戶端-服務器模型如何運轉?

全球首款落地!英特爾攜手新華三等合作伙伴,重磅推出全域液冷服務器

打造智算基石:英特爾攜手本土生態發布全域液冷服務器

英特爾攜本地生態伙伴發布雙路冷板式全域液冷服務器,引領數據中心散熱與能效革新

從云到端:英特爾展示全棧AI能力,覆蓋云、邊、PC多場景

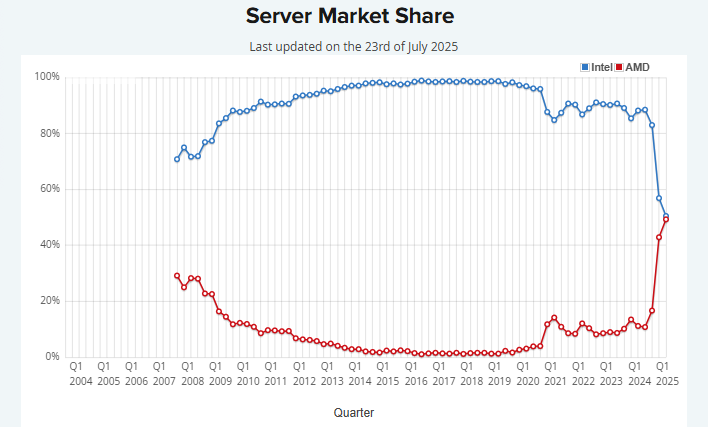

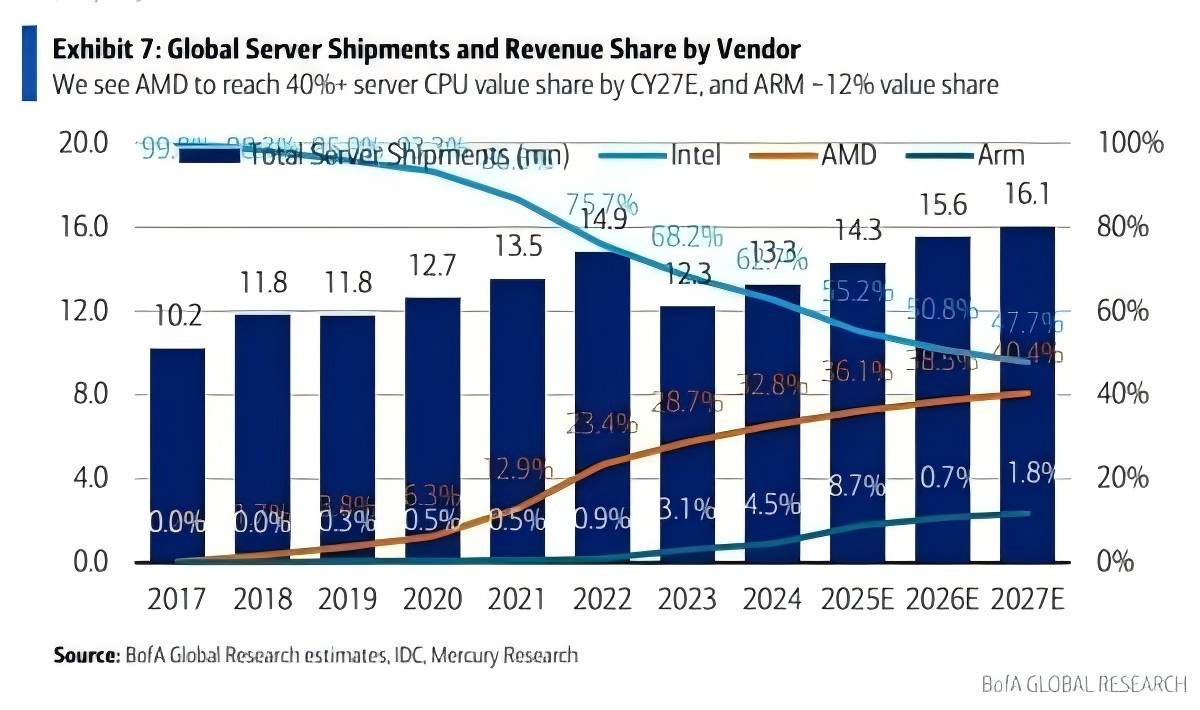

看點:AMD服務器CPU市場份額追上英特爾 華為Mate80主動散熱專利曝光

英特爾服務器CPU市場失守:從99.9%到50%以下

英特爾銳炫Pro B系列,邊緣AI的“智能引擎”

英特爾以系統級代工模式促進生態協同,助力客戶創新

英特爾代工:明確重點廣合作,服務客戶鑄信任

超700位客戶及合作伙伴齊聚英特爾Vision 2025

英特爾新篇章:重視工程創新、文化塑造與客戶需求

工商網監

工商網監

評論