盡管App Store收入持續增長,蘋果服務業依舊面臨風險

盡管App Store收入持續增長,蘋果服務業依舊面臨風險

據報道,投資銀行摩根士丹利強調,即便App Store的收入在十月份繼續增長,但蘋果的服務業務依舊面臨潛在風險。

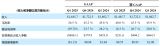

一份投資者報告顯示,摩根士丹利首席分析師凱蒂·赫伯特(Katy Huberty)寫道,基于Sensor Tower的初始數據,App Store在10月份的凈收入預期同比增長30%。根據該預期,App Store在10月份的收入可達19億美元——相比9月份季度增長近240個基點。

收入基礎廣泛,且在蘋果的十大市場上分布相似。盡管市場擔心《堡壘之夜》的刪除會帶來一些負面影響,但游戲領域的支出仍在App Store上占大多數。

“這些趨勢表明,用戶繼續與強勁的頻率參與App Store,”赫伯特寫道,“盡管應用下載速度減慢,但用戶在應用上和應用商店內的消費正在增長,使得10月份的單次下次凈收入達到歷史最高水平。”

但是,赫伯特在另一份研究報告中指出,服務業務的潛在風險正在擴大。并且,蘋果自己向投資者發出的提醒,稱App Store傭金的改變可能會影響公司的利潤。

赫伯特認為,蘋果的最新風險因素源于App Store或將面臨更多的審查和監管關注。

除了蘋果可能會對應用內購買的收益分成做調整之外,該公司還強調,其業務合作關系也是另一個風險,所謂的業務合作關系可能指的是蘋果與谷歌在iOS搜索上的合作。基于谷歌的案子可能要花數年時間才有結果,赫伯特不認為針對該交易的審查會構成近期或中期風險。

谷歌的案子一旦結束,赫伯特表示,風險可能更多地在于“金額的固定部分,而不是可變部分。”谷歌支付給蘋果的金額目前約占服務收入的15%到20%,但摩根士丹利認為谷歌支付給蘋果的款項大部分是可變的,并且取決于搜索收入。換言之,赫伯特預期,屆時面臨的財務風險會比現在預期地更小。

“此外,這些調查往往需要花費數年時間,這給蘋果提供了有效的保護,以便有時間提高用戶對其他服務的使用率,從而抵消谷歌交易的潛在影響,”赫伯特說。

在這份報告中,赫伯特還指出,蘋果將保修應計額等正常化后,蘋果的9月份季度毛利率從同比下降,從38.2%下降到37.2%。與之前的20個基點的毛利率增長相比,9月份季度毛利率下降了約150個基點。

年度報表10-K表格還表明,供應商的非貿易應收款在9月份季度下降了6%。該條目可以反映蘋果供應鏈合作伙伴的庫存水平。但赫伯特預期,12月份季度,供應商的非貿易應收款將恢復增長。

赫伯特給出的12個月蘋果股票目標價格仍保持136美元每股不變。目前,蘋果股價為109.88美元。

責任編輯:YYX

-

蘋果

+關注

關注

61文章

24600瀏覽量

208359 -

app store

+關注

關注

0文章

121瀏覽量

14379

發布評論請先 登錄

芯原股份:營收大幅增長,預計AI算力需求將持續驅動業績增長

軟通動力AI Factory解決方案驅動企業業務增長引擎

大沖能源積極參與推動節能環保服務業擴能提質

軟通動力榮膺北京軟件和信息服務業協會2025年度多項殊榮

商湯科技Kapi相機登頂蘋果應用商店攝影與錄像類榜首

DEKRA德凱榮獲2025社會責任與可持續增長領導力獎

云知聲榮膺2025年浙江省服務業領軍企業

航空業的綠色躍遷:混合動力推進系統飛發一體化設計與多學科優化技術研究

收入突破2500億!1-7月我國集成電路設計收入同比增長18.5%

潤和軟件2025年半年報:主營收入穩步增長,扣非歸母凈利潤同比增長47.33%

聞泰科技以技術創新驅動未來可持續增長

鈦和集團入選東莞市首批生產性服務業“領航企業”

安森美2025年第一季度業績 收入14.457億美元 自由現金流持續增長

工商網監

工商網監

評論