影響磁性元器件發展六大產業發展的機遇與存在哪些挑戰

影響磁性元器件發展六大產業發展的機遇與存在哪些挑戰

應磁性元器件從業者的需求,大比特產業研究室歷時半年整理推出的數據報告《影響磁性元器件發展六大應用產業報告》全面公開。

經由大比特產業研究室行業分析師長達半年的潛心調研和數據收集,整理推出了數據詳實、內容全面的數據報告:《影響磁性元器件發展六大應用產業報告》。

8月28日,該報告在科彼特杯行業評選頒獎盛典上首次公開呈現。9月11日,主辦方在“第十五屆(蘇州)中國磁性元件智能生產暨高性能材料應用技術峰會”上再次向磁性元器件從業人士分享此報告,深得磁性元器件企業共鳴。

驊騮新材市場部經理黃奕表示:“這次峰會帶來了一個產業報告,我覺得十分有價值。因為我以往聽一些產業報告,大多數公司都側重介紹自己的產品,但這個產業報告介紹比較全面,對從業者未來發展什么領域或者是什么方向給了一些信息和指引,還是很有幫助的。”

《影響磁性元器件發展六大應用產業報告》囊括了5G手機和充電器、5G基站、新能源汽車、充電樁、數據中心、醫療器械等六大產業發展的機遇與挑戰,是磁性元器件從業者全面了解行業信息、準確把握市場脈搏的重要參考報告。

快充成5G手機標配,手機磁性元器件市場規模大

5G手機耗電快,快充需求進一步升級。5G技術的應用將使手機等終端設備的功耗變大,加上AI技術和AR應用增加,手機運算速度及數據處理能力持續提升,手機耗電快已經成為普遍現象。為了更好的使用體驗,快充將成為5G的標配,目前大多數廠商都已開發出30W~66W快充的手機。

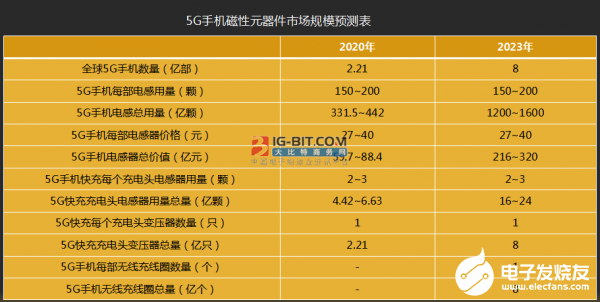

5G時代,頻段增加,手機機身大小不變,被動元器件單機用量提升,小型化趨勢明顯,手機磁性元器件市場規模大。

根據每部5G手機的電感用量為150~200顆,則2020年全球5G手機電感總用量為331.5~442億顆;而每部手機的電感器價值為27~40元,則2020年全球5G手機電感器市場規模將可達約59.7~88.4億元之間。

假設每部5G手機一般配備一個快充充電器,而快充充電器配有1只變壓器和2~3顆電感器,則2020年全球快充充電器變壓器市場規模達到2.21億只,快充充電器電感器市場規模達到4.42~6.63億顆。根據每部5G手機都有一個無線充線圈,則2023年我國5G手機無線充線圈市場規模達到6.52億個,手機磁性元器件市場前景可觀。

5G基站建設需求加大,基站電源需求升級

根據2019年由中國手機設計大賽研究組及賽迪智庫相關研究機構攜手《通信產業報》發布的《中國5G手機發展白皮書》提及,2020年我國5G將進入導入期,5G基站建設需求加大,供應基站電源的磁性元器件廠家也在抓緊這一風口。

如今,5G網絡覆蓋處于快速進展期,每周新增1.5萬個5G基站。截至6月底,5G基站開通總數已超過40萬個。

根據智研咨詢預測,2020年,我國5G新建宏基站數量將達70萬個,全球為120萬個;2021~2023年,我國每年新建5G宏站數量為100~110萬個。

隨著5G基站的全面鋪設,基站電源需求升級,磁性元器件市場廣闊。若在現有的48V開關電源方案基礎上擴容,按照5G基站近4000W的輸入功率需求測算,至少增加2個48V/50A的整流模塊,假設單個模塊價格為2000元,則單站的擴容成本為4000元。

若采用HVDC直流遠供或者DPS分布式供電,單站價值約在7000~10000元左右。進一步假設3種供電方案的建設比例為1:1:1,那么按照國內663萬站的建設規模測算,預計5G基站電源磁性元器件廠商規模增大,5G基站電源市場空間有望達到464.1億元。

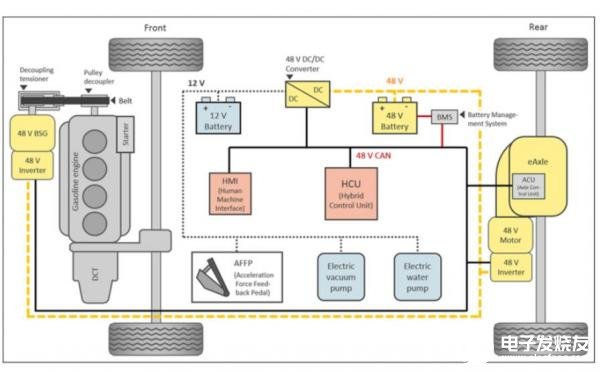

各國政策推動汽車轉型,48V輕混系統汽車將成混動汽車主流

近幾年,全球各國為推動新能源汽車發展,紛紛出臺政策扶持。我國6月正式發布《關于修改〈乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法〉的決定》,自2021年1月1日起施行。基本能夠保障實現“到2025年新能源汽車產銷量占比達到汽車總量20%”的規劃目標。

國家的新能源補貼逐步減少,新能源車型競爭力將大幅下降,且新能源汽車市場還存在充電樁等基礎設施技術不完善等問題,對磁性元器件廠商提出更高要求,短時間內難以解決,因此,新能源汽車作為市場主流的階段進程有些緩慢。

由于排放政策越來越嚴苛,各車企都在提高自身的燃油經濟性,采用輕混系統,使整車燃油經濟性提高,符合國家的節能減排政策。

根據全球信息提供商IHS Market最新發布的數據預測,48V輕混將在中國迎來高速發展期,并在2020年至2025年的五年時間里,實現年均增長率85%,年銷售量從49萬輛增長到1050萬輛。

48V輕混系統汽車內部示意圖

公共類直流充電樁功率逐年上升,市場規模逐步擴大

2020年兩會期間,政府報告指出加強新型基礎設施建設,建設充電樁。國家電網與南方電網加大投資,加速建設充電樁,促進了充電樁電源模塊廠商與上游磁性元器件廠商的發展。

根據2016~2019年新增公共直流樁平均功率數據,我國公共直流樁充電功率在逐年上漲,2019年也維持在上漲趨勢,小漲至115.76KW。預計2020年新增的公共直流樁充電功率普遍在120KW左右。

目前,市面上充電樁模塊有三種:15kw、20kw和30kw;其中,15kw和20kw早已被國家電網、南方電網等充電樁運營商廣泛應用,而30kw則是華為今年新推出的模塊,隨著大功率充電樁的發展,給磁性元器件廠商提出更高要求,磁性元器件廠商需要通過新材料、新工藝、新技術作出調整以滿足充電樁的需求。30kw基本構建塊市場規模會逐步擴大。

假設2020~2025年五年的直流公共充電樁總增量為130.9萬樁,不同的功率模塊在平均功率為120kw的市場規模數量不一樣:2020~2025年新增直流公共充電樁平均功率為120kw時,功率模塊市場規模數量在523.6~1047.2萬個之間。

數據中心發展空間大,x86服務器市場占比達89%

網絡服務升級將伴生海量數據,數據中心需求增加。2019年中國數據中心數量大約有7.4萬個,大約能占全球數據中心總量的23%,我國大型數據中心仍有較大的發展空間。

服務器根據體系架構來區分,可分為x86服務器和非x86服務器,其中x86主要用在中小企業和非關鍵業務中。根據IDC數據,2018年全球x86服務器市場占比為89%;2019年第四季度占比則為88%。

不同的冗余電源模式,電源規模數量不同;假設2021年全球x86服務器出貨量為1403.8萬臺,則2021年全球x86服務器電源規模數量范圍為2807.6~5615.2萬個,其所需的磁性元器件數量亦隨之增加。假設2021年我國x86服務器出貨量規模為359萬臺,則2021年我國x86服務器電源規模數量范圍為718~1436萬個。

家用醫療增速快,各子行業快速發展

隨著全球人口老齡化趨勢加重與人們健康意識的增強,加之今年疫情的影響,國家對醫療器械行業扶持等多重因素刺激醫療器械需求增長。

醫療器械設備主要是由醫用醫療設備和家用醫療設備兩個市場組成,其中,2018年我國醫療器械設備中醫用醫療器械占比高達82%,但家用醫療同比增速更快,將使家用醫療占據更多的市場份額。

家用醫療器械各子行業快速發展。根據中國產業協會數據預測,2020年,我國血糖儀市場保有量將達到5668萬臺,相較于2019年,增加了3388萬臺。此外,研究表示,我國僅慢性阻肺患者就達到1億,未來幾年,我國制氧機行業仍將保持15%~20%的快速增長。假設按我國14億人口計算,我國高血壓患病率為32.5%,按照60%的普及率,血壓計市場規模大概為273萬臺,市場潛力較大。

根據公開資料整理,可知我國醫療電源在醫療器械市場規模的占比約為0.002,則2021年,我國醫療器械電源市場規模約為17億元。而全球醫療電源在全球醫療器械市場規模的占比約為0.003,則2021年,全球醫療器械電源市場規模約為105億元,這表明未來幾年,供應醫療電源的磁性元器件廠商發展趨勢良好。

責任編輯:gt

-

電源

+關注

關注

185文章

18860瀏覽量

263754 -

元器件

+關注

關注

113文章

5008瀏覽量

99826 -

5G

+關注

關注

1368文章

49177瀏覽量

619889

發布評論請先 登錄

哪些磁性元器件產業鏈企業入圍500強榜單

見證與同行:磁性元器件與電源300期特別紀念

錦浪、鉑科專家拆解磁性元器件設計核心邏輯

AI優化設計能否革新磁性元器件設計方案?

關稅重壓下 磁性元器件產業如何突圍?

千人盛會來襲,華東磁性元器件峰會定檔!

磁性材料發展演進與產業困境

AI平臺能否終結磁性元器件“經驗主義”設計

OBC原副原結構磁性元器件如何實現15%降損

美信科技如何逆周期突圍磁性元器件市場

磁性元器件在新能源領域應用設計培訓班在東莞圓滿落幕

這一團體標準如何為磁性元器件行業立規

車載磁性元器件如何破解成本困局?

華南磁性元器件峰會參會證告急,發生了什么

工商網監

工商網監

評論