未來民用航空發動機維修需求仍將保持增長,OEM廠商占據主導

未來民用航空發動機維修需求仍將保持增長,OEM廠商占據主導

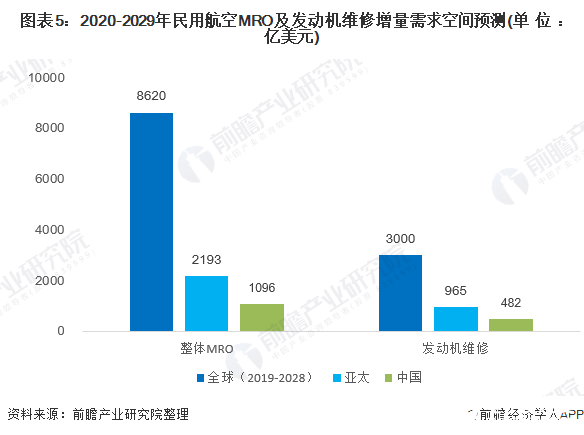

未來10年,中國商用機隊規模將從2020年的4315架增長到2029年的5970架,年復合增長率為3.7%。以定值美元計算,中國10年的飛機維修需求為1096億美元。按照發動機維修將占飛機維修的需求的44%測算,中國未來10年發動機維修需求為482億美元。

航空發動機的維修成本構成

航空發動機維修(MRO)是指定期和不定期對航空發動機進行的檢查、保養和修理工作。

航空發動機維修中用來拆解、檢查、修理、組裝以及測試所產生的人工費用僅占總費用的15%,剩余部分均由航材產生。

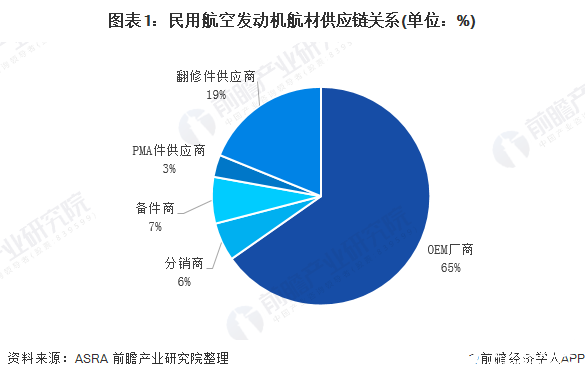

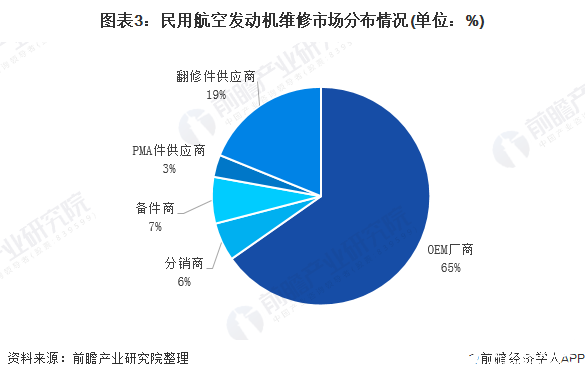

在民用航空發動機維修航材成本中,OEM廠商占據65%,分銷商、備件商和PMA(零件制造認證)件供應商分別占6%、7%、3%。

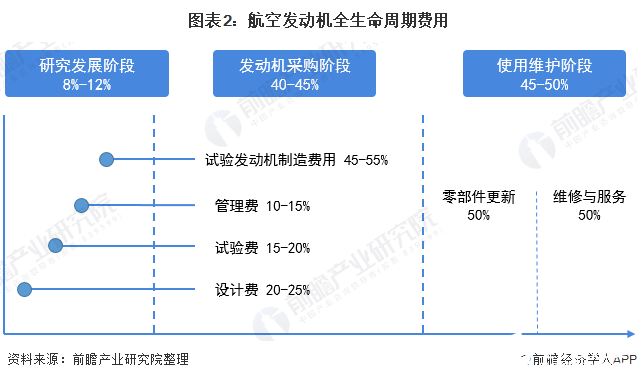

在航空發動機的全壽命過程中,除了購買發動機所支付的銷售費用,后期更換零件、維修、保養的費用同樣巨大。航空發動機的全生命周期中,維護階段所需的費用占比為45-50%左右,與采購費用接近,此外,發動機維護階段的利潤也比較高。

OEM廠商占據主導繼續鞏固

民用航空發動機維修市場參與主體主要包括OEM廠商、航空公司、MRO服務商以及OEM廠商和航空公司組建的合資公司。

為了降低運營成本,歐美各發達囯家航空公司逐步剝離機載設備、發動機和機體等的維修業務,部分小規模、低成本航空公司甚至將航線維護業務外包。維修外包有利于航空維修企業實現規模經濟和專業化分工。

航空發動機的維修技術要求高,資金投入大,OEM廠商市場競爭優勢明顯,占據主導地位,其市場份額超過了50%。

目前,發動機OEM廠商已經將“賣售后服務”與“賣產品”作為并重的戰略發展方向,同時力推“產品+服務”這一市場模式,將二者打包捆綁起來,OEM廠商可以通過產品自身發力,提升用戶的產品黏性,大大加強其在MRO市場的控制力與話語權,有效地限制打擊獨立維修商的市場空間,盡可能挖掘維修服務帶來的高附加值潛力,獨享全產業鏈的利潤。

目前,中國航空發動機維修企業主要包括航新科技、海特高新、航發動力、航發科技等。

民用航空發動機維修需求仍將繼續保持增長

根據《航空周刊》的數據,未來10年全球商用機隊規模將以2.8%的年化增長率進一步發展,在役商用飛機數量從2019年的33312架增長到2028年的42679架,隨之而來的則是累計8620億美元的維修需求。其中,民用發動機維修市場的年化增長率將維持在6.5%,到2028年市場價值接近400億美元,10年累計超過3000億美元,占據航空維修市場35%的份額,較2019年的水平將提升5個百分點以上。

2020年,亞太地區將交付425架新飛機,亞太地區的飛機維修需求將從2020年的180億美元增長到2029年的265億美元,年復合增長率為4.3%。2020年,發動機維修將占飛機維修的需求的44%,即79億美元。2020-2029年10年,亞太地區民用航空發動機維修需求為965億美元。

未來10年,中國商用機隊規模將從2020年的4315架增長到2029年的5970架,年復合增長率為3.7%。以定值美元計算,中國未來10年的飛機維修需求為1096億美元。按照發動機維修將占飛機維修的需求的44%測算,中國未來10年發動機維修需求為482億美元。

責任編輯:gt

-

發動機

+關注

關注

33文章

2695瀏覽量

72630 -

飛機

+關注

關注

7文章

1205瀏覽量

41717

發布評論請先 登錄

航空發動機環境試驗:為“空中心臟”鑄就全氣候適應的終極認證

推重比驅動下航空發動機熱管理的核心挑戰:下一代CCA換熱器的設計約束與性能邊界研究

從活塞到渦輪再到新能源:航空發動機技術演進的三次革命與動力范式轉型

通用核心機技術:驅動航空發動機低成本、低風險衍生發展的內在規律剖析

范式革命:結構-材料-制造一體化技術如何重塑未來航空發動機的創新路徑

航空發動機燃油控制裝置的多維度故障分類體系與可靠性設計現狀

智能思維與機械思維的范式轉換:智能航空發動機的理論基礎與體系架構研究

航空發動機的“心臟”構造:關鍵零部件功能與結構詳解

航空發動機產業鏈核心環節解析:從原材料到整機集成的技術壁壘

從概念到現實:復合發動機如何發展成為航空發動機可靠性的守護者

航空發動機燃油供油系統的構造、功能與關鍵技術解析

燃油分配系統的“聽診器”:便攜式測試車如何實現航空發動機精準體檢

航空發動機電動燃油泵及電磁常開閥:現代航空動力的精密控制核心

2025渦輪技術大會暨民用航空發動機與燃氣輪機展在蘇召開

工商網監

工商網監

評論