2020下半年DDI產能供給仍吃緊,DDI產能或將漲價

2020下半年DDI產能供給仍吃緊,DDI產能或將漲價

根據集邦咨詢光電研究中心(WitsView)最新觀察,在新冠肺炎疫情的干擾之下,晶圓代工廠產能利用狀況在上半年依舊維持高,以生產DDI為主的主流節點制程產能供給仍吃緊,預計到2020年下半年都不太可能舒緩,DDI產能被排擠或變相漲價的可能性依舊存在。

自從年初新冠肺炎疫情爆發以來,面板需求變動劇烈,但大尺寸DDI的投片需求卻沒有明顯變化,集邦咨詢分析師范博毓指出,主因是目前晶圓廠8寸產能沒有明顯擴充,但大部分IC需求卻都集中在8寸廠,尤其是0.1x微米節點,因此對DDI廠商而言,若貿然調節訂單需求,很有可能當需求回溫時,無法取得原本爭取配置的產能數量,所以只能持續維持對晶圓代工廠的訂單需求。

而2020年第二季后,IT面板需求突然大幅增溫,DDI廠商雖然可透過已配置到的晶圓產能調度產品組合,但仍無法滿足IT面板市場需求,因此產能吃緊仍然是大尺寸DDI廠商未解的難題。

在疫情進入全球大流行后,智能手機市場需求也巨幅下滑,部分手機品牌改以延長舊機種生命周期,或擴大中低端機種規模作為短期穩健策略。這也放緩了TDDIIC主流節點從12寸80nm往55nm移動的速度。大部分的廠商考慮到成本與新產品開發進度等因素,多半仍延用既有80nm的TDDIIC,55nm新規格開發與量產計劃仍在,但腳步已放緩。

集邦咨詢觀察,6寸晶圓產能持續收斂,需求開始往8寸產能集中,加上5G相關應用、能源管理IC、指紋識別、CMOSSensor等新增應用需求不斷增加,造成8寸晶圓產能供給持續緊俏。這類新興需求的利潤率大都明顯優于DDI,使得晶圓代工廠在配置有限的產能時,多半會優先供給利潤率較佳的應用類別,預期DDI的產能被壓縮的情況將越來越明顯。

由于晶圓廠再大規模擴充8寸產能的機率較低,因此供給吃緊可能將成為長期的結構性問題,衍伸出產能持續壓縮或IC價格調漲的壓力。換言之,DDI廠商的訂單規模,以及與晶圓代工廠的關系維系,都是能否取得穩定晶圓產能的關鍵。

12寸晶圓80nm產能同樣也面臨持續收斂的問題,部分晶圓代工廠考量利潤率,要求TDDI廠商往55nm移轉并調整產能分配,迫使TDDI廠商必須要尋求其他替代方案分散風險。

不過可以預見的是,因為短期內手機品牌客戶仍以較具規模的中低端機種為主,成本低且較成熟的80nm產能依然會是TDDI廠商擴大爭取的關鍵節點資源。

-

智能手機

+關注

關注

66文章

18697瀏覽量

186249 -

晶圓

+關注

關注

53文章

5441瀏覽量

132647 -

DDI技術

+關注

關注

0文章

2瀏覽量

3465

發布評論請先 登錄

禾賽激光雷達獲北汽多款車型定點,最早2026年下半年量產交付

全球半導體短缺下,海翔科技的二手射頻電源如何激活成熟制程產能?

產能告急!2026年8英寸芯片價格最高暴漲20%

存儲缺貨漲價潮蔓延,封測廠漲價30%,廠商積極擴產

不止臺積電!中芯國際部分產能漲價,半導體代工市場供需反轉?

CoWoS產能狂飆下的隱憂:當封裝“量變”遭遇檢測“質控”瓶頸

AVX TAJ系列鉭電容產地、產能與交期分析(2025.12.8)

臺積電再擴2納米產能:AI狂潮下的產能豪賭

產能充足的 PCBA 代工廠家有哪些標準?一文讀懂

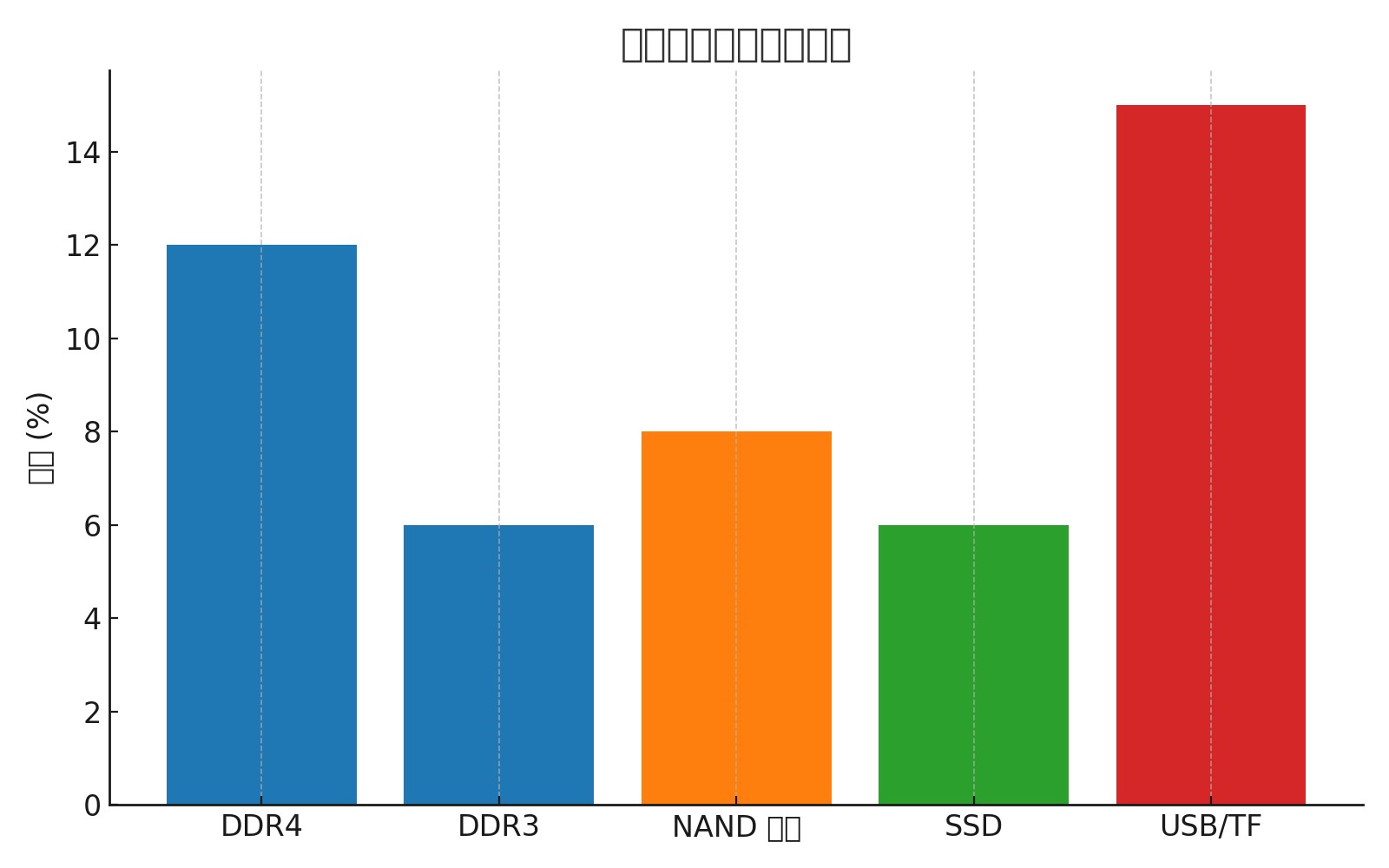

存儲進入“漲價通道”

【永裕泰】上半年總結暨下半年計劃會議圓滿召開

英諾賽科產能再擴張:年底8英寸晶圓月產將破2萬片

今日看點丨NAND Flash Q3將漲價超15%;阿斯麥警告 2026 年增長目標堪憂;蘋果折疊手機將采用三星無折痕方案

工商網監

工商網監

評論