2020年線上市場和5G爆發將成市場反彈增長的兩大主驅動力

2020年線上市場和5G爆發將成市場反彈增長的兩大主驅動力

2019-2020年是中國4G到5G市場的關鍵切換周期。時至今日,除蘋果之外的所有TOP手機品牌都推出了5G手機,線上市場更是成為各大手機品牌角逐的重點。

國際市場研究機構Counterpoint于12月12日發布了《2019下半年中國智能手機市場總結及2020年展望》,從中我們可以清晰地看到當今中國智能手機市場的競爭格局,以及2020年的5G手機市場走勢。

從主要信息來看:

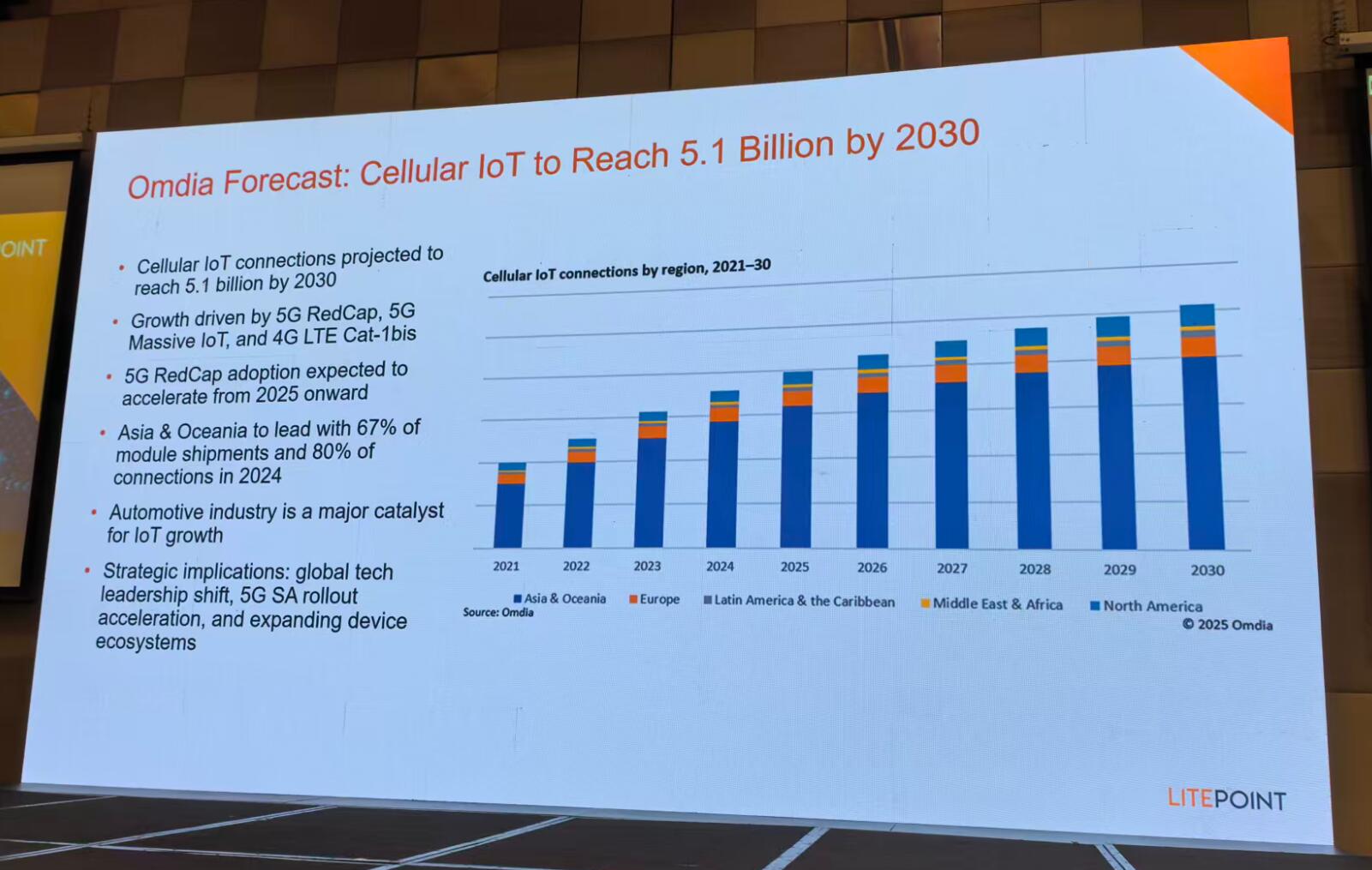

1)中國線上市場銷量占比提升明顯,從2019年第一季度的24%上升至第三季度約27%;

2)Top 6智能手機品牌線上整體份額達到84%,華為榮耀雙品牌包攬前兩名,整個份額高達46%,甚至超過了其他TOP 6品牌(小米、蘋果以及OV)之和(38%);

3)中國智能手機市場第三季度同比下滑5%,環比增長3%。Counterpoint分析認為:2019年下半年中國手機市場開始回暖,2020年將觸底反彈,其中活躍的線上市場+5G爆發成為支撐市場反彈增長的兩大主要驅動力。

中國智能手機市場長達9個季度的“寒冬期”,有望很快結束。

中國手機線上市場格局現狀

在今年6.18和雙11電商大戰中,各家手機品牌都發出了基于自身數據和角度的“戰報”。

從Counterpoint公布的2019第三季度中國智能手機線上市場數據中,我們可以更加清晰與完整的看到真實的格局現狀:

華為品牌市場份額高達26%,成為線上市場銷量冠軍,其全渠道擴張策略效果顯現,領先優勢成功延伸至線上。

華為線上市場的成功,得益于其幾乎所有產品線都有爆款機型,彼此定位非常清晰。比如高端市場國產品牌中唯一成功的Mate+P雙旗艦系列,面向年輕用戶的nova系列,以及千元機暢享系列。華為P30/P30 Pro也是第三季度中國手機線上市場熱銷機型中唯一的高端安卓系列。

榮耀線上份額占比20%,保持領先優勢。作為華為面向年輕消費者的品牌,榮耀在線上平臺非常活躍,今年推出的榮耀20系列、榮耀9X系列、榮耀V30系列皆是各自銷售周期與產品價格段的熱銷機型,比如榮耀9X就是第三季度線上市場、以及中國整體市場Top 10暢銷機型之一。

榮耀總裁今年三季度在與《壹觀察》對話中曾透露,榮耀線上與線下的出貨占比接近1:1,這也讓榮耀的線上份額優勢更具競爭意義。

小米線上市場份額為14%,相比年初超過20%的份額下滑嚴重。面對4G向5G的轉變周期,小米在4G新品布局上更為謹慎,小米品牌今年以來發布的新品僅有小米9、小米9Pro、小米CC 9系列等數款產品,同時紅米產品線定價提升給小米產品線面向傳統米粉用戶帶來了較大市場壓力。

雖然第三季度小米線上推廣及折扣力度依然強勁,但受市場大盤下滑及外部競爭對手推出高性價比產品 (如OPPO A系列、vivo Y系列、Realme X系列等)的雙重壓力下,小米市場份額下滑達6個百分點之多。這也是小米成立以來第二次市場份額大幅度下滑(上一次是2016年)。

vivo線上市場份額為10%,相比2019年第一季度增長了3個百分點。這得益于vivo 2019年的線上資源投入增加、產品體系更加豐富,以及線上高性價比產品組合的強化。其中,子品牌iQOO,以及線上Z系列的成功,讓vivo成功獲得了原來很多的米粉和性價比用戶。相比小米,得益于vivo的供應鏈與制造體系,iQOO的對標產品價格更低,產能釋放明顯節奏更快。

蘋果線上市占率為9%。2019年1-8月,iPhone在中國整體市場的銷量同比跌幅一度超過40%。不過iPhone 11系列發布會之后,沒有5G的蘋果調低了基礎定價策略,同時加大了線上市場的營銷投入,第三季度市場份額已回升至與第一季度基本持平的狀態。

OPPO線上份額約5%,其主力依舊主攻線下市場。不過OPPO今年也推出了線上專用的K系列,主控的Realme品牌也主打線上市場。目前Realme在印度+東南亞線上市場獲得了爆發,第三季度全球出貨量同比增長超過800%,但在中國市場的增長較為緩慢。

綜合來看,在4G到5G的升級周期,中國線上市場銷量提升明顯,從2019年第一季度的24%上升至第三季度約27%。表明成熟換機市場之下,用戶的購機思維更加理性,手機企業的產品線也更加偏向精品化+精準化。

Counterpoint調查數據顯示,線上市場已成為中國用戶購機前了解產品特征,以及做出購買決策的主要渠道:其中41%的換機用戶會通過線上信息進行產品比較,28%的用戶會關注電商平臺的用戶評論。

同時,中國線上市場同樣呈現品牌高度集中化趨勢。Top 6智能手機品牌占據中國第三季度線上市場84%份額,相比2019年第一季度的79%提升了5個百分點。其中,華為系(華為和榮耀)線上份額合計占比46%,幾近半壁江山,甚至超過了蘋果、小米、vivo、OPPO線上份額總和(38%)。

線上品牌集中化優勢相比線下更加明顯,線上用戶的聚集效應,以及巨大用戶群和保有量,只要華為+榮耀自己不犯錯誤,其他品牌在線上市場的追趕將較為困難,更多是在各自換機用戶群中的競爭。

中國手機市場2020年迎來觸底反彈

從2017年開始,中國手機市場就進入下行“拐點”,并且至今都沒有完成止跌,因此也被業界稱之為“手機寒冬”。

不過,這種趨勢即將再次迎來“拐點”。

數據顯示,中國智能手機市場第三季度同比下滑5%,環比增長3%。Counterpoint分析認為:2019年下半年中國手機市場開始回暖,2020年將觸底反彈,終止已持續9個季度的同比下滑態勢。

Counterpoint預測稱:按照目標趨勢,榮耀、華為、蘋果三家品牌,有望成為第四季度中國線上市場主要贏家。其中榮耀品牌及華為品牌線上份額預計不相上下,雙品牌份額加總有望進一步提升,真正完成占據中國線上市場的“半壁江山”。

對于2020年完成“觸底反彈”,Counterpoint認為,活躍的線上市場+5G爆發,將成為支撐市場反彈增長的兩大主要驅動力。

展望2020年5G手機之戰

2019雖然被稱為“5G元年”,但5G手機市場剛剛起步。

工信部信通院公布最新數據顯示,2019年8-10月,我國5G手機出貨量分別為21.9萬部、49.7萬部和249.4萬部,分別占比同期當月手機整體出貨量的0.9%、1.4%和6.9%。

但在5G網絡加速建設、終端廠商新品發布密集,以及用戶的高度熱情共同推動下,中國5G手機的市場爆發將會很快來臨。

業界預計,中國5G基站數量將從2019年底的10萬個,迅速擴大至2020年底的100萬個,基本完成全國城市市場的覆蓋。

來自中國移動的用戶調研結果顯示,99%的移動平臺受訪者回復 “知道5G”, 64%受訪者表示“自己對5G擁有認知”,42%受訪者表示“會主動了解5G”。結果顯示中國大部分消費者已對5G擁有認知,對5G的期待也較為強烈。

目前中國市場5G商用機型在20款左右。Counterpoint報告預測2020年,中國市場5G手機產品預計將突破100款,并于第三至第四季度覆蓋至2000元以下中端及中低端價位段,5G手機在中國市場的出貨量2020年預計將超過1.5億臺。

產品方面,中國已經明確2020年1月1日起將不再支持單模NSA 5G手機檢測入網,因此在SA+NSA 5G雙模芯片具備明顯先發優勢的華為+榮耀具備了非常強勁的領跑優勢。

Counterpoint做出了兩個預測:

1)華為+榮耀因其在技術、品牌美譽度及線上用戶規模方面的長年積累,在5G時代擁有更堅實的發展根基,“雙品牌”在中國市場的領先優勢預計將進一步擴大(也就是說將超過50%)。

2)各家TOP手機企業都會在2020年發布5G旗艦機型,全面的5G正面對決即將開啟。華為及榮耀雙品牌、蘋果以及三星將可能成為2020年全球5G智能手機市場的最大贏家。

5G時代的兩大核心賽道

每次通信技術的重大革新,都會帶來用戶服務、使用場景,以及市場格局的重大變化。

5G技術高速率、低延遲、廣連接的三大特點,以及催生的AI+IoT兩大重大變革技術,更是讓手機廠商們走向了兩大核心賽道的競爭:

第一,是以核心技術為主要驅動力的競爭賽道,代表之一就是5G芯片。

低延遲、廣連接的兩大SA 5G模式特點,讓NSA+SA雙模5G芯片成為2019年底-2020年芯片與手機行業的主要角力點,這也是Counterpoint看好華為+榮耀雙品牌成為“5G智能手機市場最大贏家”的重要原因。

除此之外,三星有自己的5G芯片布局;vivo選擇與三星合作共同定義5G芯片;OPPO在本月也宣布構建“最核心的底層硬件技術”,暗示進軍5G芯片領域;蘋果2020年的首款iPhone將采用高通X55基帶,但收購英特爾基帶業務預示著蘋果未來必將采用與華為+榮耀相同的自主5G芯片策略。

唯一沒有明確宣布5G芯片策略的只有小米,這意味著小米對高通等第三方芯片企業的依賴性在5G時代還將延續,但相比競爭對手來說在5G芯片定義、5G手機新品節奏、產品差異化定義上將會帶來更多競爭難度和不確定性。

第二個,是全場景+智慧化服務的新賽道。

“萬物互聯”將首次真正實現,終端+服務+數據會無縫覆蓋到用戶所有的使用場景,物理世界與數字世界之間無限接近。5G也會推動大數據、AI(人工智能)、AR/VR等新技術的發展及應用。5G與這些技術的結合將變革產品營銷方式,為用戶們帶來真正智能化、個性化及全場景化的消費服務體驗。

在這個新賽道上,華為、小米、OPPO與vivo都各自提出了新的發展戰略。其中華為是全場景智慧化生活戰略,小米是5G+ AIoT,OPPO則是“成為一家綜合型全能科技公司”。

5G時代不會有單純的硬件企業或者互聯網企業,超級終端取代超級APP必然爆發新的超級入口之爭。作為“超級終端”的智能手機的領先優勢,以及在全場景+智慧化服務的領先布局,將成為未來十年全球科技企業對“超級用戶入口”的重點爭奪目標。

5G時代,領跑者的提前卡位必之前任何時代都更加重要,這是中國市場的重要機遇,也是中國科技企業的重要機會。

責任編輯:gt

-

手機

+關注

關注

36文章

6996瀏覽量

161020 -

小米

+關注

關注

70文章

14534瀏覽量

152162 -

5G

+關注

關注

1367文章

49155瀏覽量

616615

發布評論請先 登錄

Neway微波產品國產化替代電源模塊的市場前景如何

Omdia:2025年第三季度,中國大陸云基礎設施市場加速增長24%

數據中心發展的三大驅動力

5G RedCap 2025年大規模出貨,翱捷科技推出Redcap新品賦能可穿戴市場

2025年上半年國內消費級XR市場銷量26.1萬臺

4450億美元!Edge AI市場大爆發,英特爾布局哪些AI SoC芯片?

SoC芯片市場將超3200億美元!燦芯IP發力多端客戶,加速智能終端產品落地

溫達電子業績增長30%!連接器市場的雙驅動力

洛圖:德施曼智能鎖618線上銷額行業第一,中高端市場斷層領先

端側AI+低成本模組,中國廠商將改寫全球玩具市場規則

年復合增長13.5%!國產InP材料離突破高端市場還有多遠?

Intel-Altera FPGA:通信行業的加速引擎,開啟高速互聯新時代

AI驅動PCB產業升級:獵板PCB如何以特殊工藝搶占高端市場?

工商網監

工商網監

評論