我國云計算市場發展呈現四大熱點

我國云計算市場發展呈現四大熱點

日前,中國信息通信研究院發布《云計算發展白皮書(2019)》,對我國乃至全球云計算市場的規模進行了披露,同時深入解讀了我國云計算市場發展的四大熱點。

白皮書認為,全球云計算市場規模總體呈穩定增長態勢。2018年,以IaaS、PaaS和SaaS為代表的全球公有云市場規模達到1363億美元,增速為23.01%。未來幾年市場平均增長率將在20%左右,預計到2022年市場規模將超過2700億美元。

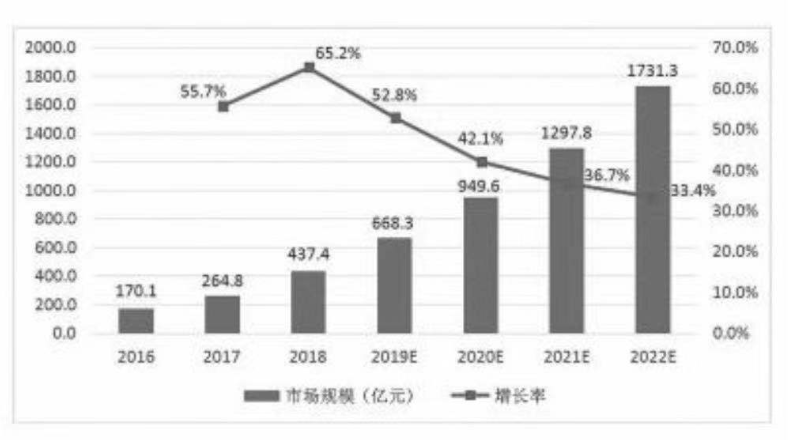

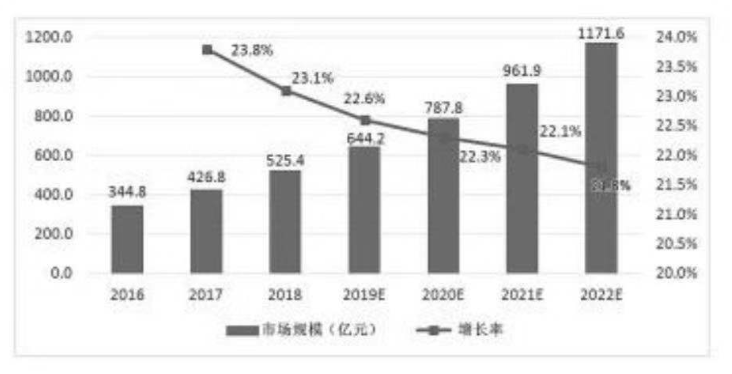

白皮書顯示,我國公有云市場保持高速增長。2018年我國云計算整體市場規模達962.8億元,增速為39.2%。其中,公有云市場規模達到437億元,相比2017年增長65.2%,預計2019年至2022年仍將處于快速增長階段,到2022年市場規模將達到1731億元;私有云市場規模達525億元,較2017年增長23.1%,預計未來幾年將保持穩定增長,到2022年市場規模將達到1172億元。

我國公有云市場規模及增速

我國私有云市場規模及增速

IaaS依然占據公有云市場的主要份額。2018年,IaaS市場規模達到270億元,比2017年增長了81.8%;PaaS市場規模為22億元,與上年相比上升了87.9%。白皮書認為,未來幾年企業對大數據、游戲和微服務等PaaS產品的需求量將持續增長,PaaS市場仍將保持較高的增速;SaaS市場規模達到145億元,比2017年增長了38.9%,增速較穩定。私有云市場中軟件和服務占比穩步提升。2018年私有云硬件市場規模為371億元,占比為70.6%,較2017年有所下降;軟件市場規模為83億元,占比為15.8%,與2017年相比上升了0.2%;服務市場規模為71億元,占比為13.6%,提高了0.3%。

白皮書對于我國云計算產業發展的熱點進行了總結,指出了值得業界關注的四大趨勢。

第一,云管理服務開始興起,助力企業管云。

自去年工信部《推動企業上云實施指南(2018-2020年)》推出以來,國內企業上云成為一個不可阻擋的趨勢。然而,企業在上云過程中并非坦途,隨著業務系統向云端遷移,企業會面臨各種各樣的問題。例如,企業是將業務完全放在云上,還是部分業務上云,如何保證系統在遷移過程中的穩定性,如何統一管理復雜的多云和混合IT環境等等。要解決這些問題,就必須由“專業的人來干專業的事”,因此一個新的服務領域——云管理服務提供商(Cloud Management Service Provider)隨之誕生。白皮書認為,目前,我國的云管理服務市場尚處于發展階段。未來,隨著新興廠商、傳統分銷商、軟件開發商、系統集成商、數據中心服務商等的進入,云管理服務市場將迎來爆發式的增長。

第二,“云 智能”開啟新時代,智能云加速數字化轉型。

智能云是智能化應用落地的引擎,可縮短研究和創新周期。人工智能技術能夠幫助企業實現降本增效,激發企業創新發展動能。然而,人工智能技術能力要求高且資金投入量大,在一定程度上限制了人工智能的落地進程。因此,企業希望“云 智能”共同為產業賦能,根據各類業務場景需求匹配,以云的方式獲得包括資源、平臺以及應用在內的人工智能服務能力,降低企業智能化應用門檻。

當前,國內廠商紛紛布局智能云市場,積極開放自身智能化技術能力。同時,智能云服務落地多個行業應用,助力企業實現數字化轉型。在零售領域,通過對客戶消費行為進行智能分析,制作客戶畫像,精準識別客戶需求,從而大幅提升轉化率。以阿里“新零售”、蘇寧“智慧零售”和京東“無界零售”等理念為代表,提出打造智慧營銷解決方案,以提升消費者體驗為核心,實現精準營銷。在金融領域,借助大數據分析進行智能反欺詐預測和風險控制。在醫療領域,遠程診療平臺、輔助診療系統、醫學影像分析等依靠圖像識別技術,大大提升醫生的診斷效率,并在一定程度上提高醫療較為落后地區的診療水平。

第三,云端開發成為新模式,研發云逐步商用。

云端開發成為軟件行業的主流。傳統的本地軟件開發模式資源維護成本高、開發周期長、交付效率低,已經嚴重制約了企業的創新發展。通過采用云端部署開發平臺進行軟件全生命周期管理,能夠快速構建開發、測試、運行環境,規范開發流程和降低成本,提升研發效率和創新水平,已逐漸成為軟件行業的新主流。云端軟件開發的優勢體現在四個方面:

降低企業成本——云計算利用虛擬化技術對軟硬件資源采取集中式、動態化管理,客戶可彈性管理所需資源,按需投入,隨時提升計算能力,滿足復雜的計算需求,降低企業成本。

覆蓋軟件開發全生命周期——云平臺集成端到端管理工具服務,全面實現云中協作、需求分析、編碼調試、測試、部署、運維等一體化流程。

實現軟件開發協同——云開發平臺集成語音、消息、會議等一站式協同平臺,聚焦核心內容,使團隊隨時隨地可高效溝通,完美解決開發、測試、運維等跨地域協作效率低的問題。

軟件開發趨于結構化——軟件即服務(SaaS)將傳統開發和集成中的低端任務,抽象成標準化的構件,實現即裝即用,在云計算分布式的軟件體系結構下,不同的軟件可共享構件,使軟件開發過程更加靈活。

軟件開發一體化云平臺逐步商用。目前業界頂尖的軟件企業均致力于軟件開發云的建設和應用,陸續推出集成需求管理、架構設計、配置管理、代碼開發、測試、部署、發布、反饋、運維等全自動化的DevOps持續交付云平臺,給客戶帶來一站式的云端軟件交付新體驗,并將軟件定制化服務深入企業應用場景中,幫助企業在提升軟件開發效率的同時專注于業務創新。

第四,云邊協同打造分布式云,是物聯應用落地的催化劑。

物聯網技術的快速發展和云服務的推動使得邊緣計算備受產業關注,在各個應用場景中,雖然邊緣計算發展得如火如荼,但只有云計算與邊緣計算通過緊密協同才能更好地實現各種需求場景的匹配,從而最大化體現云計算與邊緣計算的應用價值,云邊協同已成為主流模式。在智能終端、5G網絡、云計算、邊緣計算等新技術的應用越來越廣泛的時代,“云 邊 協同”的分布式云方便了最終物聯應用的管理和部署,作為物聯網場景中各種技術的紐帶,將成為構成物聯網時代的最后拼圖。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

云計算

+關注

關注

39文章

8021瀏覽量

144405 -

物聯網

+關注

關注

2945文章

47820瀏覽量

414953 -

私有云

+關注

關注

0文章

111瀏覽量

15642 -

公有云

+關注

關注

1文章

106瀏覽量

17903

發布評論請先 登錄

相關推薦

熱點推薦

融合云:創新云計算架構的全面解析與應用

在當今數字化的時代,云計算已經成為推動企業創新和發展的關鍵技術。隨著企業需求的多樣化和技術環境的不斷變化,單一的云計算模式已無法滿足企業對靈

為什么要云網融合?

信息技術的持續進步和創新推動了全球云計算領域的變革。政策支持下,企業開始廣泛采用云計算技術,以支持數字化轉型。互聯網技術的快速發展和信息內容

機器人將進入“場景為王”時代!四大形態共存,技術底座統一

及本體形態演進路徑的思考。他認為,未來的智能機器人本體構型將逐漸收斂,而本體構型的收斂并非單一形態的勝利,而是四大形態長期共存、各司其職的生態格局。 ? 機器人市場多輪驅動,本體構型的四大收斂形態 并存 當前,全球

RFID技術在中國的四大成熟應用領域:從識別到智能賦能

技術已從單一識別工具升級為物聯網感知層的核心節點。中國作為全球最大的 RFID 應用市場,2024 年標簽出貨量超 200 億枚,市場規模突破 612.2 億元,其中物流倉儲、零售、智能制造、醫療健康四大領域的應用成熟度最高,

國產飛騰工控機,邊緣計算發展的硬件新基石

隨著科技的不斷發展,邊緣計算已經成為了各個領域的熱點。邊緣計算將計算任務從云端推向網絡的邊緣,以實現更低延遲、更高效率和更好的隱私保護。

國產E2000Q四核飛騰主板,云終端產業發展的機動能

云終端機是基于云計算模式的終端設備,通過有線或無線網絡共享服務器或PC的操作系統及軟硬件資源,替代傳統電腦主機。

戶用儲能上云加速跑,快速搶占市場先機

儲能產業迎來發展新機遇,戶用儲能市場競爭激烈。本文將為您介紹如何通過ZWS物聯網云平臺,快速實現戶用儲能設備上云,提升產品競爭力,助力企業搶占市場

匯川技術四大架構重磅發布

2025 匯川技術爆品發布會上,FA、運控、傳動、機器人四大 IPMT 主任攜覆蓋 “設計 - 制造 - 傳動 - 執行” 的全棧架構登場,為中國制造業智能化轉型破局。這不是簡單產品升級,而是重構智能制造底層邏輯的革命。

空氣是如何“鉆空子”的?壓鑄件氣密檢測泄漏的四大元兇

壓鑄件泄漏是制造業常見質量難題,看似偶然,實則是設計、工藝、材料、檢測四大環節的“漏洞”共同導致。空氣通過這些薄弱點侵入產品,引發質量事故。下面深度剖析四大元兇,并提供實戰解決方案。1.設計缺陷隱形

四大核心要素驅動汽車智能化創新與相關芯片競爭格局

當下,功能安全、高效高靈活性的算力、產品生命周期,以及軟件生態兼容性這“四大核心要素”,已成為衡量智能汽車AI芯片創新力和市場競爭力的核心標準。

DDR內存市場現狀和未來發展

近年來,隨著人工智能(AI)、高性能計算(HPC)、5G通信和游戲產業的爆發式增長,DDR內存市場持續升溫。根據TrendForce數據,2023年全球DRAM市場規模已突破1000億美元,其中

四維圖新與阿里云達成戰略合作

近日,北京四維圖新科技股份有限公司(以下簡稱“四維圖新”)與阿里云計算有限公司(以下簡稱“阿里云”)正式簽署戰略合作框架協議,宣布建立長期戰

慕尼黑上海電子展上,村田中國展示四大前沿創新

未來” 為主題,集中呈現了通信與計算、車載、工業及環境、健康四大核心領域的創新突破。 ? 在電子發燒友網記者參觀期間,村田中國工作人員重點介紹了四款前沿創新方案,分別是 “不可思議的石

工商網監

工商網監

評論