國內工業機器人產業發展靠“這三股力”

國內工業機器人產業發展靠“這三股力”

工業機器人產業市場規模已逾千億元(人民幣,下同),從市場規模來看,產業在下游系統集成和中游的機體制造規模相對較大,而上游機器人核心零組件只有百億元規模,核心技術仍掌握在歐美日等國際廠商手中。

下游系統集成商中,本土系統集成商比重達90%以上;中游本土制造比率約30%左右;而上游零組件,如減速器和伺服系統等本土化最低,約10%左右。

報道稱,2017年大陸機器人產業機體制造和系統集成的市場規模分別為266億元人民幣與745億元人民幣,預測2020年二者的市場規模有望分別達到391億元和978億元,年均復合成長率分別為13.7%和9.5%。2018年大陸工業機器人產量達到14.77萬臺,年增4.6%,漲幅比2017年的68.1%巨幅下滑。

目前大陸工業機器人發展處于泡沫化后的產業調整期,長期產業發展主要立足于三大驅動力。

第一:制造業轉型升級

現階段,大陸轉變經濟增長動力、鼓勵技術創新、提升制造業生產效率是一條必經之路。制造業整體“大而不強”格局,使得制造業轉型升級迫在眉睫。而工業機器人誕生的目的就在提升制造效率、提高產品品質,進而降低生產成本。顯而易見,制造業轉型升級的推動力是支撐著大陸工業機器人發展的重要力量。

第二:人力成本攀升刺激機器人需求

從制造業人力成本角度來看,大陸制造業從業人員平均工資不斷提高,人力成本的攀升壓縮企業獲利成長腳步。隨著工業機器人本土化進程的加速,工業機器人價格會下降。且工業機器人的生產效率明顯高于人力。

第三:政府政策扶持

工業機器人的發展離不開政策層面的扶持,大陸各式財稅補貼政策刺激工業機器人關鍵技術的突破和本土化比率的提升。各地方政府不光只在稅務與費用方面補貼,還紛紛籌建和規劃工業機器人產業基地。

整體來看,目前大陸機器人產業仍在發展初期,即使短期一兩年處于去產能泡沫的修正階段,一旦替代人力開始加速,產業有機會再回到成長爆發期。

-

制造業

+關注

關注

9文章

2505瀏覽量

57262 -

工業機器人

+關注

關注

91文章

3534瀏覽量

98189

原文標題:[機器人頻道|物聯網]臺媒:大陸工業機器人產業發展靠“這三股力”

文章出處:【微信號:robovideo,微信公眾號:機器人頻道】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

再談低溫燒結銀的應用:從春晚四家機器人出鏡的幕后推手說起

羅克韋爾自動化亮相杭州市人形機器人產業發展大會

GPU 與 AI 芯片「齊步走」:百萬機器人靠什么保持統一節奏?

高精度機器人控制的核心——基于 MYD-LT536 開發板的精密運動控制方案

RK3576機器人核心:三屏異顯+八路攝像頭,重塑機器人交互與感知

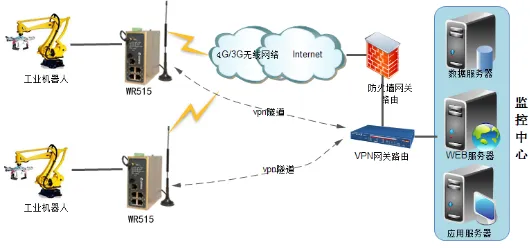

基于工業路由器的工業機器人遠程監控系統方案

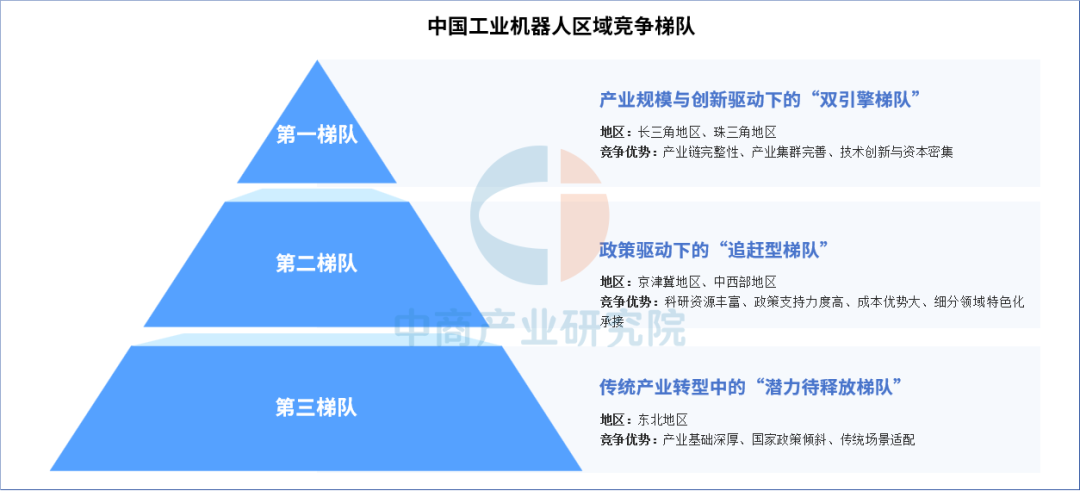

2025年中國工業機器人產業區域競爭梯隊分析(圖)

工業機器人線束揭秘 | 性能加持助力機器人作業效率穩定躍升

智造未來:工業機器人關鍵技術突破與場景化應用趨勢

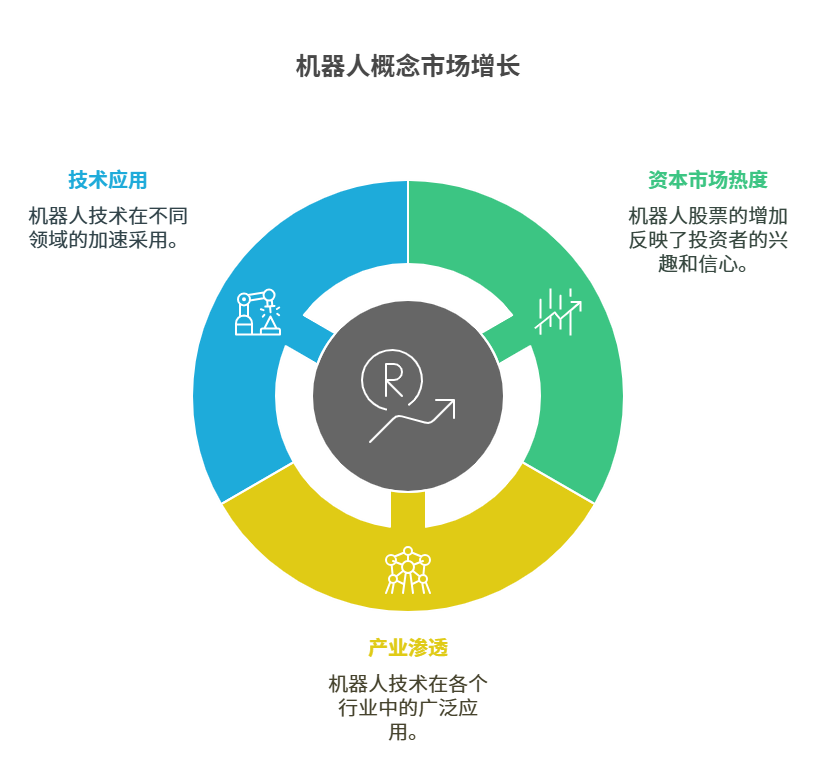

A股機器人概念崛起:科義巡檢機器人與視頻行為分析系統共推智能化發展

工商網監

工商網監

評論