5G商用開閘 市場藍海在哪里?

5G商用開閘 市場藍海在哪里?

中國的5G產業發展又領先一子。近日工信部向中國電信、中國移動、中國聯通、中國廣電發放5G商用牌照。一石激起千層浪。5G商用的開閘,到商業成熟還有一定的距離,需要付出相當多的成本與努力。但是行業未來的藍海已經顯現,未來可期。

中國第一次有了探索高科技藍海的先機

5G是數字經濟的重要基礎設施,是增量經濟的重要承載。從技術優勢來說,5G技術的低延時、高可靠、高密度可以實現“萬物互聯”。反映在商業模式上,5G突破了以往移動通信技術僅能滿足消費者端需求的瓶頸,除了基于5G電子終端與產品的消費之外,各類工業級需求也廣泛出現。

簡單來說,5G技術與以往技術的不同在于能夠實現以往技術所實現不了的。最顯著的例子就是物聯網。早在3G技術發展初期,物聯網就被視作是重要的工業級運用場景。

但是過去十年間,物聯網的發展相對緩慢。主要原因就在于3G、4G技術無法滿足物聯網網絡所需要的廣覆蓋、深覆蓋、低功耗、大連接、低成本等要求。萬物互聯的結果就是“一切都動起來了。”大量的數據得以全天候生成、保存,借助基于5G技術所形成的數據網絡,IT云化、邊緣計算、人工智能等技術使得整體經濟互動感更強。

智能車聯網是一個完整的技術運用創新。一方面智能車搭載了先進的傳感器、控制器、執行器,以及強大的智能系統,另一方面,終端車輛與公路網絡、控制人員等通過5G技術連接,實現人車互聯、車車互聯、車路互聯。

這樣一套基于5G技術的整體經濟形態,可以形成天量的新供給市場,用戶的需求也得以更新。這是高科技藍海市場的真正含義。

為什么此次5G商用牌照發放的消息比以往通信牌照的發放更加令人矚目?除去中美貿易戰中5G產業的高光因素,中國第一次在高質量經濟發展領域擁有了探索藍海市場的先機。

時間回到三十年前。1994年,時任美國總統克林頓提出要建設“信息高速公路”,其實質是建設信息技術基礎設施,其目的是為全新的信息時代到來做好準備。在此之后,互聯網行業在全球的迅速發展無一不是建構在這一信息基礎設施提供的技術和理念革命之上。

從互聯網技術進入中國,到之后每一代移動通信技術的發展,中國都在分享著高科技溢出效應帶來的技術紅利。但是5G以前,3G、4G技術都是先在其他國家成熟商用,我們的通信基礎設施始終在追趕別人的腳步。這造成了一定程度上的“創新路徑受限”,即高質量發展所倚靠的創新方式不夠。

例如近幾年我國的移動互聯網發展迅速,并且逐漸開始在包括視頻社交等不少領域取得創新優勢,但是這類優勢所往往都限于商業模式創新,而缺少借助技術發展的“硬核創新”。更深層次來說,是現階段的用戶需求已經面臨瓶頸。

一個很好的例子是,互聯網流量入口的爭奪正在日趨白熱化。這種競爭不僅反應的是商業護城河問題,更多反應的是增長模式是否可持續。未來高質量經濟的增量發展呼吁基于5G技術的硬核創新,從而以新供給帶動新需求。而5G的競爭優勢使得我國第一次可以在通信技術基礎設施建設過程中處于引領地位。

5G技術標準的話語權降低了技術方案升級的成本,有利于產業規模的擴大。同時,5G越是快速地成熟商用,越能夠形成大數據體量和數字經濟運用方面的優勢,最終帶來巨大的經濟發展潛力。

催化5G產業競爭格局形成

以往牌照發放都在歲末年初。今年在年中就釋放了5G牌照發放的信號,或許說明市場的準備情況超預期,商用條件已經成熟,即上游設備廠商具備大規模推廣5G網絡的條件,意味著大量終端設備已經可以無障礙入網享受5G服務。

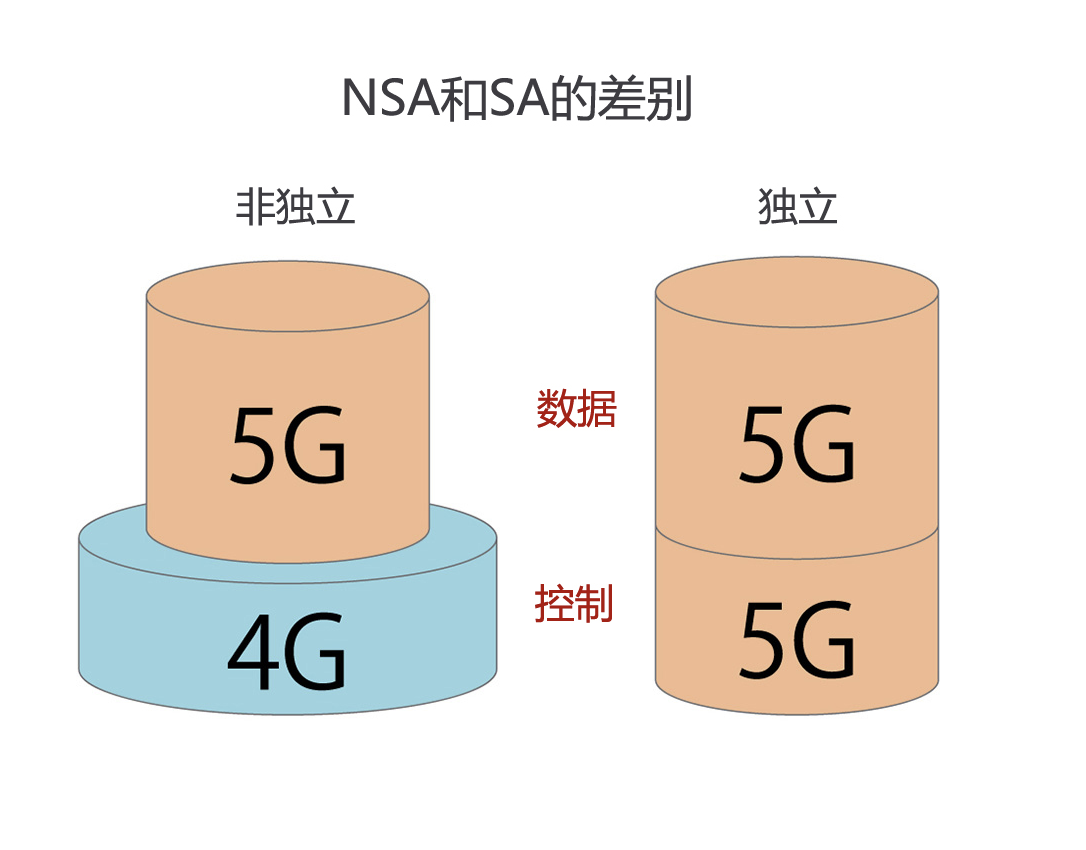

從去年年底開始,三大運營商就已經開始緊鑼密鼓地部署5G基站,并且不約而同地選擇以獨立組網(SA)為目標推進建設。

一般來說,從發放牌照到正式商用之間還有一段試商用的過程。一般來說,試商用出于技術和商業兩方面的考量。技術上需要通過試商用檢驗組網的可靠程度,檢測是否存在設計缺陷或者資源配置不經濟的情況,尤其是提升與終端聯接時的效能;商業上需要通過試商用明確市場的需求方向和消費能力,從而確定更加合適的業務方案。

所以,可以預期5G牌照的發放之后,還會有針對試商用、全面商用等階段的不同政策。

工信部部長苗圩曾經也主導過4G牌照的發放。彼時采取的策略是在試點城市逐步完善商用條件,不急于快速上量、四面開花。這個策略主要出于兩點考量。第一點,符合4G網絡服務消費端需求的規律。試點城市集聚了最大比例的4G潛在用戶,對于試點城市商用條件的完善,有助于4G網絡的真實使用。第二點,當時的4G技術標準有兩套,為了能夠滿足兩套方案在技術上的并行不悖,還需要在試點完善混合組網。

對于5G來說,政策將會有所不同,5G方案由中國公司主導,在全國大范圍推廣、鋪量的做法更加符合政策意圖——短時間內基站鋪設,終端設備快速入網、大量互聯,目標是基本構建5G基礎網。

此外,工信部本周的官微發文也凸顯了另外一個政策取向——鼓勵產業的開放合作。工信部強調了“5G標準是全球產業界共同參與制定的統一國際標準……一如既往地歡迎國內外企業積極參與我國5G網絡建設和應用推廣,共同分享我國5G發展成果。”這是未來政策重要思路的又一體現。

我國能在5G產業建立競爭優勢,得益于長期堅持自主創新所取得的技術領先優勢,也離不開從技術試驗階段就開始的國際開放合作。筆者曾經在《中美5G競爭的未來路線圖》一文中指出,在5G時代,開放競爭、共贏共生始終是良性的競爭形態。鼓勵中外企業共同參與5G建設和應用推廣有助于國家對于5G產業的戰略定位的實現,也更能夠讓更多的產業主體進入到中國標準主導的藍海市場中。

四張5G牌照由中國電信、中國移動、中國聯通、中國廣電獲得,目前,中國移動正在17個城市啟動5G規模試驗和示范工程,最終推進以獨立組網為基礎的目標網;中國聯通也計劃在今年完成16個城市的5G網絡的搭建,以及5G終端非獨立組網(NSA)試商用,在2020年正式商用;中國電信也已經在全國6個試點城市開始實現4G/5G的網絡協同。此外,4G和互聯網時代被逐漸邊緣化的廣電網絡也獲得了5G牌照。

廣電網絡擁有大量天然的終端,可以實現5G入網互聯,此外在國網融合的發展背景下,視頻云、融媒體等新型業務形態的發展也需要廣電網絡運用5G網絡實現“云、管、端”一體化建設。廣電網絡其實已經有實質動作。中國廣電集團在許多省份的5G產業發展行動方案中都有所提及,并且明確為各省重點支持的示范工程項目。

另外,頭部互聯網公司是否會在5G產業中有一席之地呢?從2017年中國聯通的混改就可以窺得思路。中國聯通將會和互聯網公司共享優勢,從而拓展市場。前幾年,諸多互聯網公司都獲得了虛擬運營商牌照,成為了電信運用商的合作伙伴,提高市場效能,共享市場收益。

在5G商用之際,這些虛擬運營商將會更加頻繁地將自身資源,包括商業場景、技術能力、用戶流量等導入合作。未來可以預期,各大互聯網公司將會與可能獲取5G牌照的廣電集團也開展合作,以補充廣電集團的流量、技術、場景短板。

先行者需要支付大量行業成本

從3G、4G商用的過程來看,技術的普及到形成產業價值需要諸多努力。例如,早在2000年時,日本就以招標方式頒發了3G牌照。但是連續四年時間,3G網絡并沒有比較大的發展。

直到2004年后,3G才逐漸走出發展初期的低谷。日本3G手機的用戶數達到約1億,超過移動通信用戶數的80%。國內推廣3G和4G網絡時面臨著同樣的問題。例如,盡管中國移動在4G組網過程中投資巨甚,并且市場份額一度占據90%以上,但是自從2013年底發放4G牌照之后的半年間,4G的用戶增長卻表現得不溫不火。

此后10個月間,中國4G網絡滲透率從0%上升到80%。相比較4G在國際上的滲透時間——從商用到滲透率達到80%花費了大約6年時間。這充分說明,先行者支付的行業沉沒成本巨大。在我國推行5G網絡的過程中,存在著以下一些影響市場滲透的問題。

第一,消費端用戶認知度低。盡管5G網絡已經借由中美貿易戰做了一次非常好的全民教育,但是絕大多數用戶對于5G網絡和4G網絡有什么不同,5G網絡究竟能做什么還存在著相當程度的不了解。

當年從3G升級到4G之時,曾經有人提出,2G向3G的升級,伴隨著智能手機的出現。用戶利用這類智能終端認識到了3G網絡的快速、便捷;而4G僅僅是對于3G網絡速度的提升。沒有移動高清會議、移動高清視頻監控、移動高清視頻點播傳、便攜視傳等技術的輔助,5G作為高效的通信技術也幾無用武之地。

第二,消費端、工業端網絡資費如何定價不明。5G網絡組網之后,運營商的網絡資費如何確定,直接決定了終端用戶的消費習慣。對于消費端用戶來說,怎樣用合適的價格吸引他們成為5G網絡的新用戶,并且將其留存是需要運營商重點考量的。

對于工業端用戶來說,運用5G技術實現的物聯網,需要能夠有效地實現其物聯網的目標,并且對其下游仍然保有利潤。這兩個問題是以前從沒有遇到過的,也需要運營商通過試商用發現合理的定價策略。

第三,消費端運用場景滯后。盡管5G網絡對于工業端來說作用巨大,但是物聯網的建設、入網、調試、商用需要更長的時間。消費端的正式商用大概在獲取牌照之后的一年到一年半;工業端的正式商用會比這個時間更長。

所以,5G網絡的前期滲透需要得益于消費端下游場景構建。目前,很多設想過的消費端5G場景實際上在4G時代都已經被提出,例如5G結合4K攝像機實現新聞的實時傳送、5G智能路由器實現智能家居的核心控制。怎樣創新下游服務,出現殺手級的運用,還需要進一步觀察。

5G+:5G商用的產業集群

5G時代的技術競爭是技術集群的競爭;產業運用的競爭是產業集群的競爭。5G時代,更加應該關注的是5G技術和人工智能、物聯網、AR技術等技術矩陣共同構成的技術基礎設施,以及在此之上產生的產業集群。

第一,5G商業元年將會拉動行業中上游產業進入向上周期,和5G基站、終端設備相關的產業將會迎來爆發,這是5G商用最直接影響的產業集群。

第二,更重要的是5G+產業集群的發展。在消費端,除了流媒體、動漫、短視頻、在線游戲等領域會帶來品質的飛躍以及某些需求的變化外,還會出現云存儲的更新升級需求,以及醫療、金融、安全、出行方面的各類新供給和需求。在工業端,智能制造、智能車聯網、邊緣計算等運用加速落地,將會改變以這些行業為核心的更大范圍行業的變化。

近幾年來,我們迎來了許多技術發展的元年。2019年,伴隨著商用牌照的發放,5G技術未來的想象空間巨大。越是此時,我們越需要保持一定的理性,尊重技術的發展規律,這樣才能最大化獲得技術發展的收益。

有行業專家曾經舉過這樣一個例子。在5G技術標準制定時,專家按照國際電信聯盟(ITU)所要求的低延時、超高可靠通信要求設定了車載通信的技術標準:500公里時速下的時延不超過1毫秒,峰值速率高達20Gpbs。按照這個要求,5G技術下,包括汽車在內的百萬臺設備可以同時接入。這可能才是我們設想的,高質量的高科技場景。

-

物聯網

+關注

關注

2945文章

47819瀏覽量

414853 -

移動通信

+關注

關注

10文章

2732瀏覽量

72032 -

5G

+關注

關注

1367文章

49151瀏覽量

616411

原文標題:5G商用開閘,市場藍海在哪里?

文章出處:【微信號:robot-1hjqr,微信公眾號:1號機器人網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

5G網絡通信有哪些技術痛點?

工業5G網關與4G物聯網網關強在哪里

Zain KSA攜手華為完成600MHz 5G獨立組網商用部署

工業5G網關品牌盤點與選購推薦

工商網監

工商網監

評論